2024: ¿Doble rentabilidad media? Negociación en 24 horas, las acciones de EV se hunden

Estadísticamente, 2024 debería ser un buen año bursátil

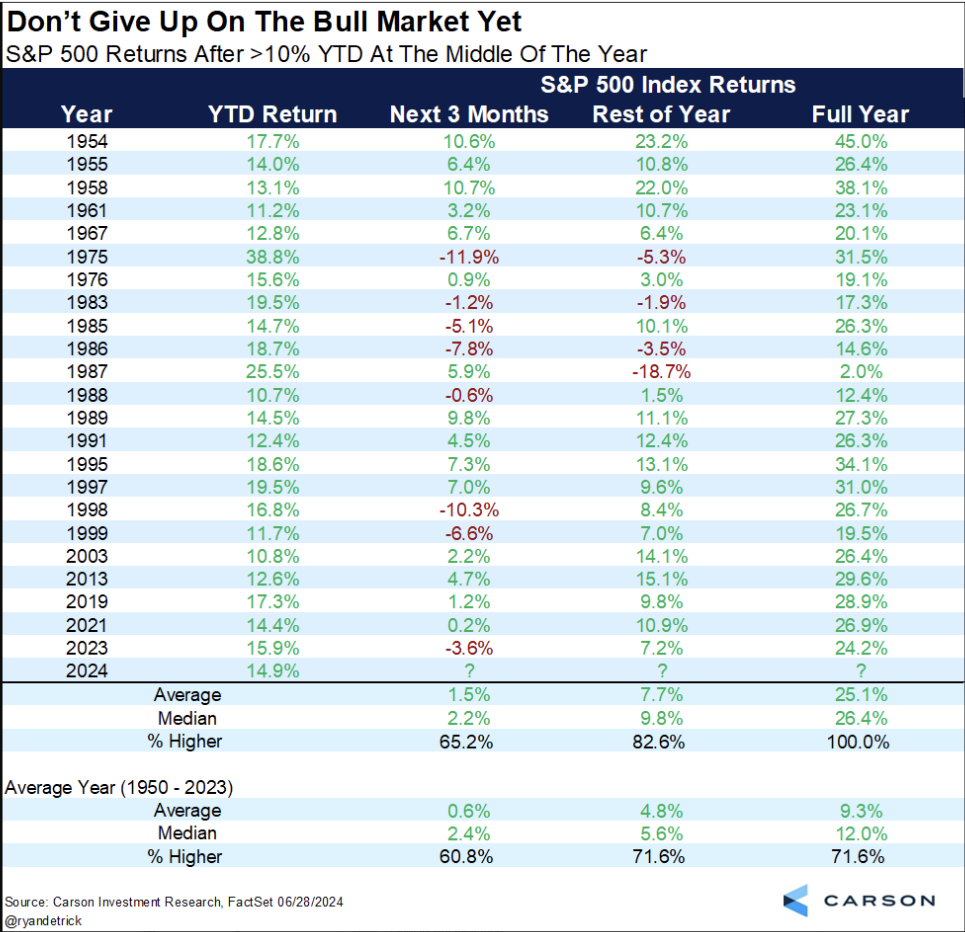

Nuestro amigo Enrique Abeya, de HX Research, compartió un gráfico compartido en X por Ryan Detrick, de Carson Investment Research, que muestra que cuando el S&P 500 ha subido más de un 10% en la primera mitad del año, el resto del año ha tenido una media del 25,1%, frente a una media anual del 9,3%.

En este caso, hay muchos datos, por lo que me inclinaría por darle importancia. Es esencialmente un argumento de impulso del mercado.

Pero esto es un mercado.

Y en los mercados suele haber otras opiniones. JP Morgan, por ejemplo, señala que los grandes valores tecnológicos se han sobrevalorado y, en consecuencia, los mercados estadounidenses podrían caer un 23%.

¿Quién va a tener razón?

Esto es un mercado. Nadie lo sabe.

Negociación bursátil 24 horas

Bloomberg publicó recientemente un artículo sobre el aumento de las operaciones a cualquier hora del día, sobre todo por parte de inversores minoristas (puede ser necesario registrarse o no).

Puedo ver varias formas de ver esto, cada una con su propia legitimidad:

- Puede que llegue tarde o temprano. Los inversores minoristas más jóvenes están acostumbrados a operar las 24 horas del día en los mercados de criptomonedas, por lo que los mercados de valores que no lo tienen pueden parecerles anticuados.

- Permite a los inversores reaccionar en tiempo real a las noticias.

- Es bueno para los inversores internacionales que quieran invertir en EEUU. Éste es, para mí, el argumento más sólido a favor de la inversión a todas horas. Dicho esto, ¿tienen las bolsas domiciliadas alguna obligación implícita con el nacionalismo? Si una refinería de petróleo estadounidense tiene un accidente en mitad de la noche, los inversores de Asia, que están bien despiertos, podrán negociar con las noticias primero. ¿Esto perjudica a los inversores locales? Y si es así, ¿tiene importancia?

- Es neutral para los inversores a largo plazo. Antes de que tuviéramos plataformas sin comisiones como BBAE, yo utilizaba una plataforma de bajo coste cuyo inconveniente era que sólo podías operar los martes. A mí me parece bien, tengo pensado conservarlo durante años, así que esperar unos días es irrelevante. Lo mismo ocurre con el comercio 24 horas. No es una aguja para los inversores que se preocupan por la economía futura de la empresa.

- Es malo para los operadores a corto plazo y los profesionales del mercado (así como para las bolsas). Las personas centradas en el corto plazo dirían adiós a la liberación psicológica que supuso el cierre a las 16:00 horas. Yo diría que ésta es una razón más para no invertir a muy corto plazo, pero para ser justos, muchos fondos de cobertura y de inversión (incluidos los fondos enfocados a largo plazo) emplean a operadores cuyo trabajo consiste en entrar y salir de posiciones con un impacto mínimo en el mercado. Puede que sean pocos, pero no se les facilita la vida.

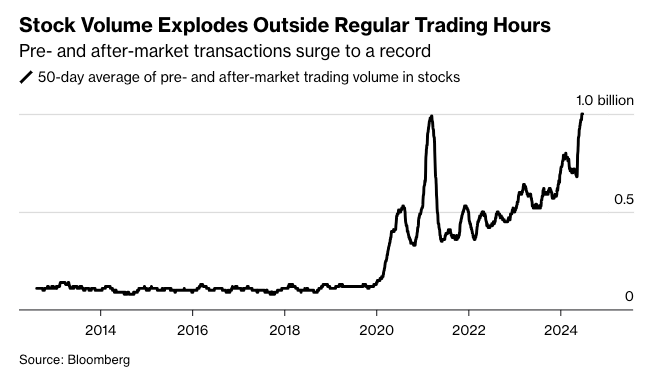

Como señala el artículo de Bloomberg, 12.000 millones de acciones del mercado estadounidense cambian de manos a diario (!), y el volumen de negociación nocturna de Blue Ocean, la empresa que domina la negociación nocturna, es de sólo 40 millones. Ese 0,33% del volumen diurno – error de redondeo.

Pero puede crecer, y un gráfico del mismo artículo señala que la negociación total antes y después del mercado es considerablemente mayor, con 1.000 millones de acciones al día:

Como inversor a largo plazo, soy neutral al respecto, y probablemente lo vea como un negativo neto (para los inversores con sede en EEUU) en el sentido de que tienta a la actividad cuando probablemente no se necesita ninguna.

Dato curioso: Esencialmente, todos los rendimientos del mercado se producen fuera de horario

Yo me preguntaría dos cosas si la negociación nocturna se acerca a un volumen significativo. La primera es qué puede ocurrir con los rendimientos extraordinarios que se producen de la noche a la mañana. En 2019, Bespoke Investment Group demostró que, de 1993 a 2019, comprar el ETF SPDR S&P 500 (NYSE: $SPY) en la apertura del mercado y venderlo al cierre produjo unos rendimientos del -13,9% anual.

Es terrible. ¡Incluso a pesar de dos grandes mercados alcistas!

Mientras tanto, ¡comprar al cierre y vender a la apertura habría rendido un 634,2%!

No es que siguiera esta estrategia, pero ¿se negociará? En teoría, un mayor número de horas de negociación no cambiará la cantidad de valor en una economía o en un mercado, sino que simplemente se traduce en una liquidez y una formación de precios mejores o, al menos, más frecuentes.

¿O no?

Lo segundo que me preguntaría es hasta qué punto los precios nocturnos son precios «ruido» (en lenguaje académico) o reflejos reales de cambios reales en el valor de la empresa. ¿Acaso la negociación a un día sólo permite que el tipo equivocado de inversores utilice el tipo equivocado de pensamiento inversor?

De nuevo, estoy exceptuando a los inversores no estadounidenses, y esa es una excepción grande y francamente poco realista.

Olvídate del comercio de 24 horas: ¿necesitamos siquiera un comercio de 9:30 a 4:00?

Dato curioso: la negociación intradía no está muy concurrida, ni siquiera ahora.

Como menciona Matt Levine de Bloomberg (de nuevo, el registro puede o no ser necesario, dependiendo de cuántos artículos de Bloomberg hayas leído recientemente) la mayor parte de la negociación «real» -en el sentido de descubrimiento de precios y subasta real- tiene lugar en el primer minuto o así del día de negociación. Es entonces cuando los inversores reales negocian entre sí. Los creadores de mercado (que se centran más en proporcionar liquidez que en descubrir precios) facilitan gran parte del volumen fuera de los ajetreados momentos de apertura y cierre. (NB: Una excepción sería que se produjera un acontecimiento que moviera realmente el mercado durante una sesión de negociación).

Más sencillamente, incluso ahora, a pesar de una jornada de negociación de 6,5 horas, la negociación «real» se limita a unos pocos momentos cada día. Incluso en las bolsas más grandes y concurridas del mundo -cuando los principales participantes en la negociación están despiertos y trabajando- la mayor parte del tiempo de negociación es prácticamente inútil. Existe el argumento de que ni siquiera necesitamos comerciar de 9:30 a 4:00.

¿Realmente necesitamos ampliar el horario comercial? De hecho, ¿qué pasaría si hiciéramos lo contrario?

¿Qué pasaría si las acciones sólo tuvieran un breve periodo de subasta cada día en el que se estableciera un precio de compensación diario? Los fondos de inversión lo hacen a grandes rasgos, y todo el mundo vive. (Podrían seguir fijando sus valores liquidativos después de que se establezcan los precios de las acciones, como hacen actualmente).

Ahorraríamos mucho tiempo y energía que probablemente se podrían dedicar a un mejor uso social. Los inversores de fuera de EE.UU. no tendrían que permanecer despiertos para seguir las sesiones de negociación en curso. Y nos centraríamos todos en la economía de la empresa a largo plazo, en lugar de en las minucias comerciales del día a día, que es lo que realmente importa de todos modos.

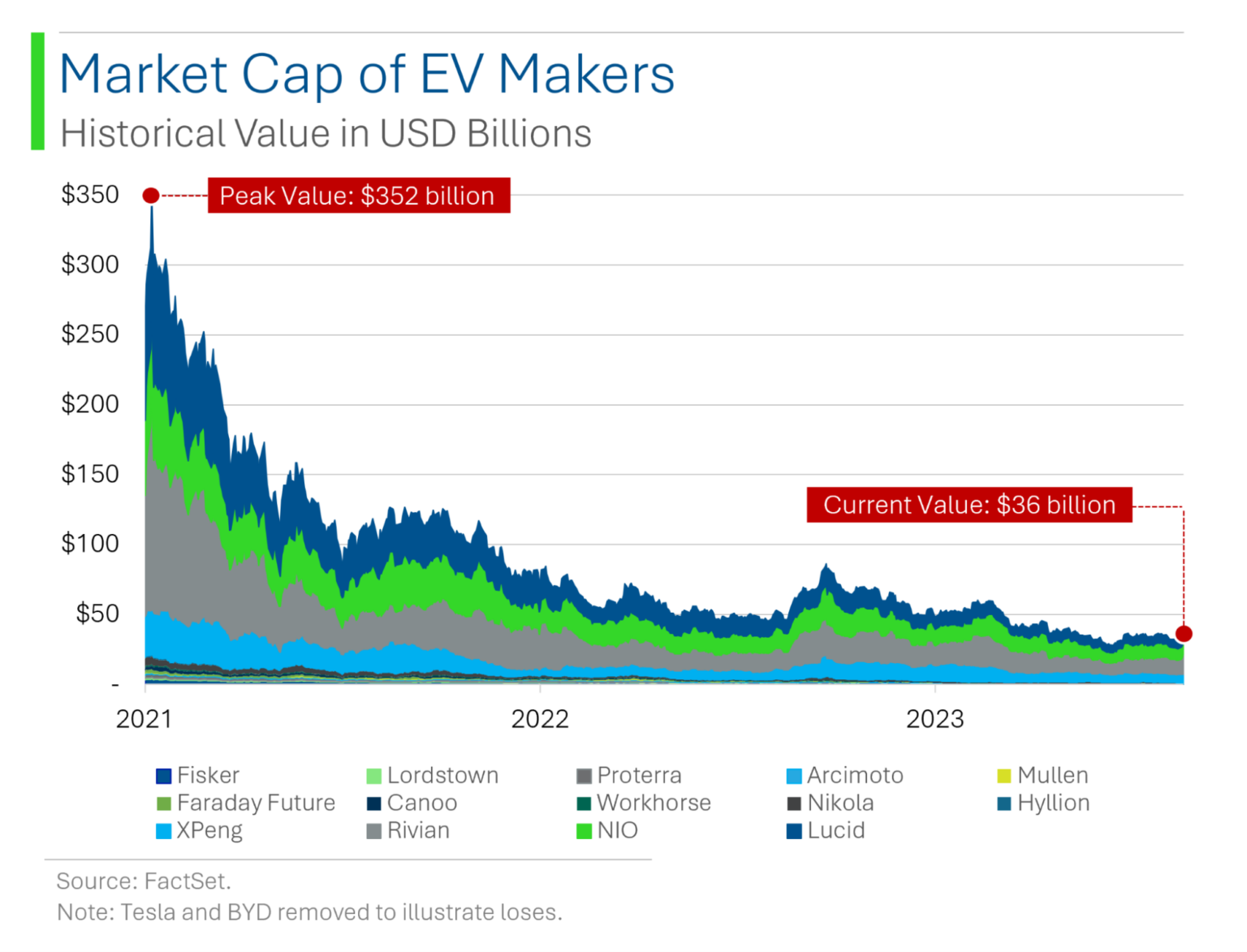

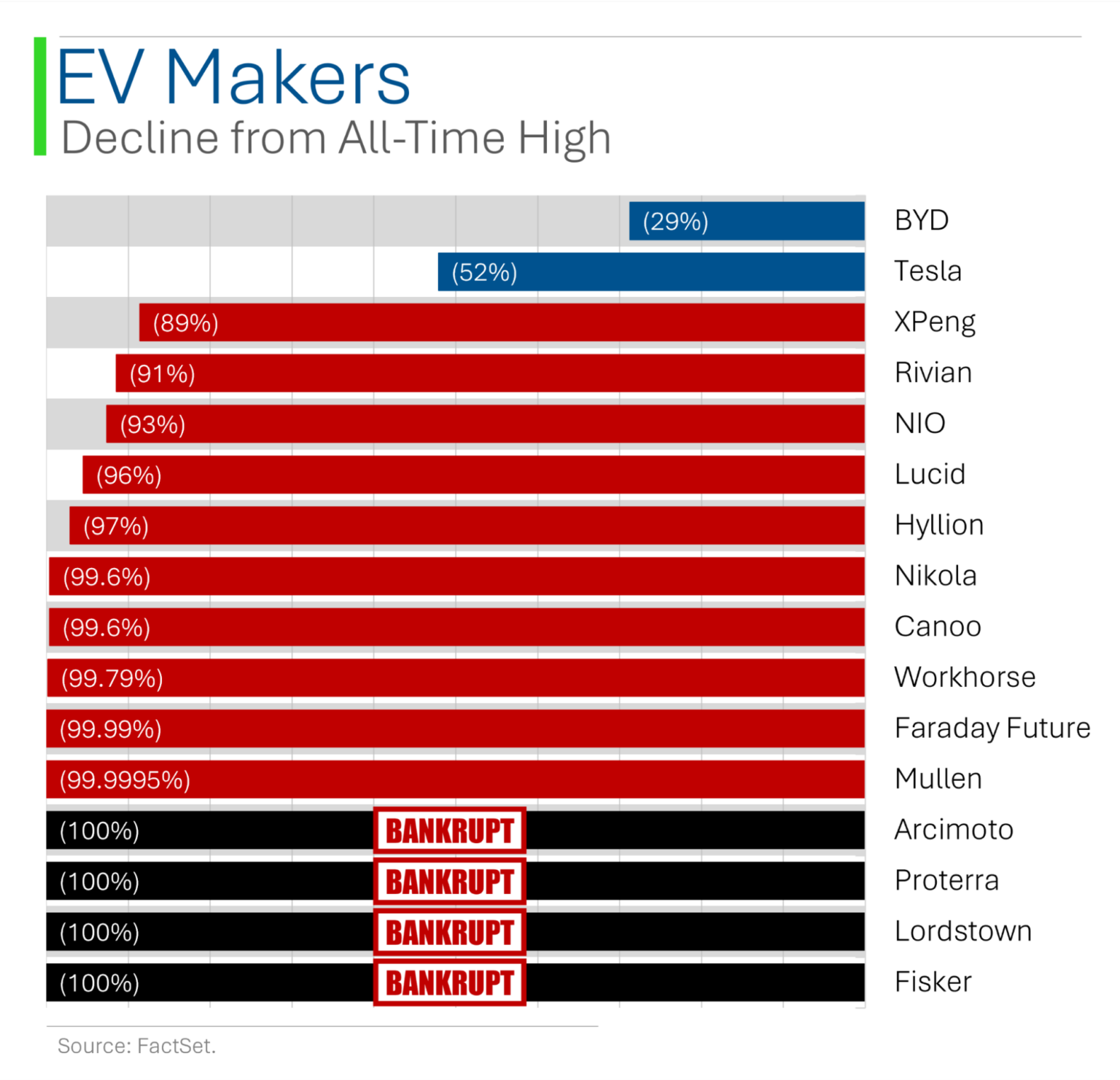

Las acciones de los VE se han desplomado

Otro saludo a Ryan, escritor de StreetSmarts by MarketLab, que tiene un don con lo visual. En este caso, las imágenes lo dicen todo: Las acciones de VE se han desplomado desde sus máximos de 2021.

Observa dos excepciones, que Ryan señala que ha dejado fuera del primer gráfico: Tesla y BYD.

Por supuesto, Tesla, incluso después de reducirse a la mitad, ha sido una inversión fantástica a largo plazo, lo cual es una verdad. La otra es que casi todos los demás fabricantes de VE no lo han hecho.

Esto no me sorprende. Preveo que ocurrirá algo parecido con la IA: unos pocos grandes ganadores rodeados de muchos perdedores. Así es como evolucionan las industrias. También es la razón por la que los estudios académicos demuestran que invertir en crecimiento es tan difícil. Tendemos a ver a los supervivientes, y tendemos a leer historias sobre personas que hicieron fortunas invirtiendo en los supervivientes, pero por cada Tesla y BYD (que no es totalmente una empresa de VE, por cierto), hay un montón de fracasados.

Estos gráficos pueden suscitar la pregunta: ¿Existen oportunidades de pesca de fondo? Puede que los haya, pero a juzgar por la tendencia de estas empresas a quedarse sin liquidez, no me apresuro a comprar.

Cartel disponible en Despair.com

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. James posee acciones de SPY. BBAE no tiene ninguna posición en ninguna de las inversiones mencionadas.