Resumen semanal: ¿Se avecina una década difícil para las acciones? Valoraciones de la renta variable estadounidense, impulso y bajo rendimiento de la energía

¿Se avecina realmente una década dura para las acciones estadounidenses?

La semana pasada escribí un artículo sobre este tema para el blog de BBAE. La excusa de “es demasiado largo, no lo leí” significa que nadie lo sabe.

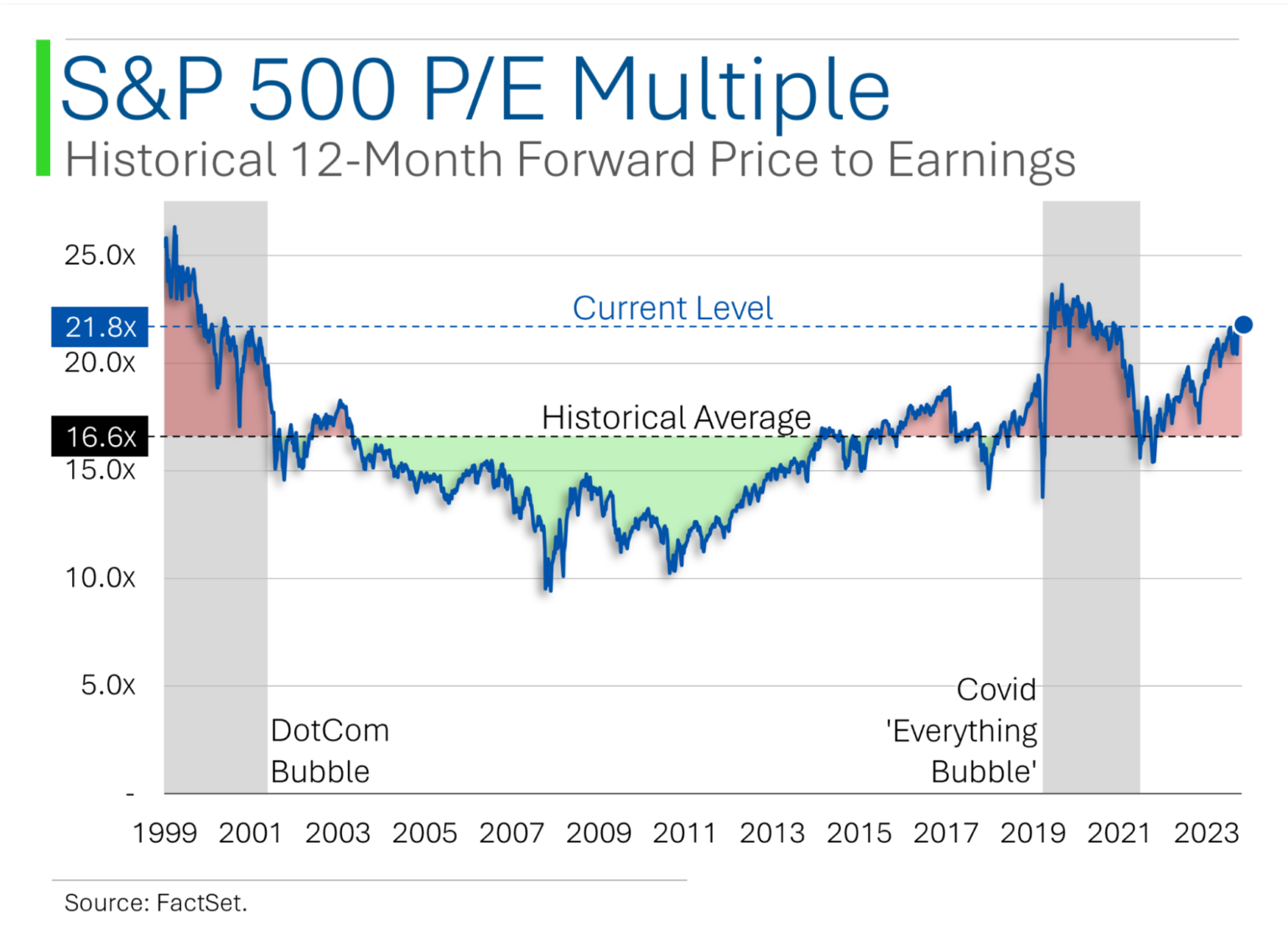

Goldman Sachs sugirió – admitiendo que era una suposición, para ser justos – que el mercado de valores de los Estados Unidos podría crecer a una tasa anualizada del 3% durante la década de la compañía. Una razón es el alto múltiplo al que se cotizan actualmente las acciones estadounidenses, como lo demuestra este gráfico de Ryan de MarketLab.

Por un lado, los pronósticos no tienen sentido, pero por otro, cada inversión que hacemos podría decirse que lleva implícito algún pronóstico: yo poseo acciones de Berkshire Hathaway (NYSE: $BRK-B), por ejemplo, porque «preveo» (por así decirlo) que Berkshire seguirá avanzando lentamente como lo ha hecho en los últimos años, superando modestamente al S&P 500 sobre una base ajustada al riesgo, debido a los efectos sostenidos y ligeramente acumulativos de la forma de Berkshire de magnetizar a los gestores éticos y superiores (en el sector privado) y su base de accionistas fanáticos, que poseen las acciones para siempre, y que evita que las acciones sufran una volatilidad indebida.

De todos modos, el pronóstico de Goldman ha causado un gran revuelo y varios comentaristas lo han mencionado.

Estos son algunos pros y contras de ello.

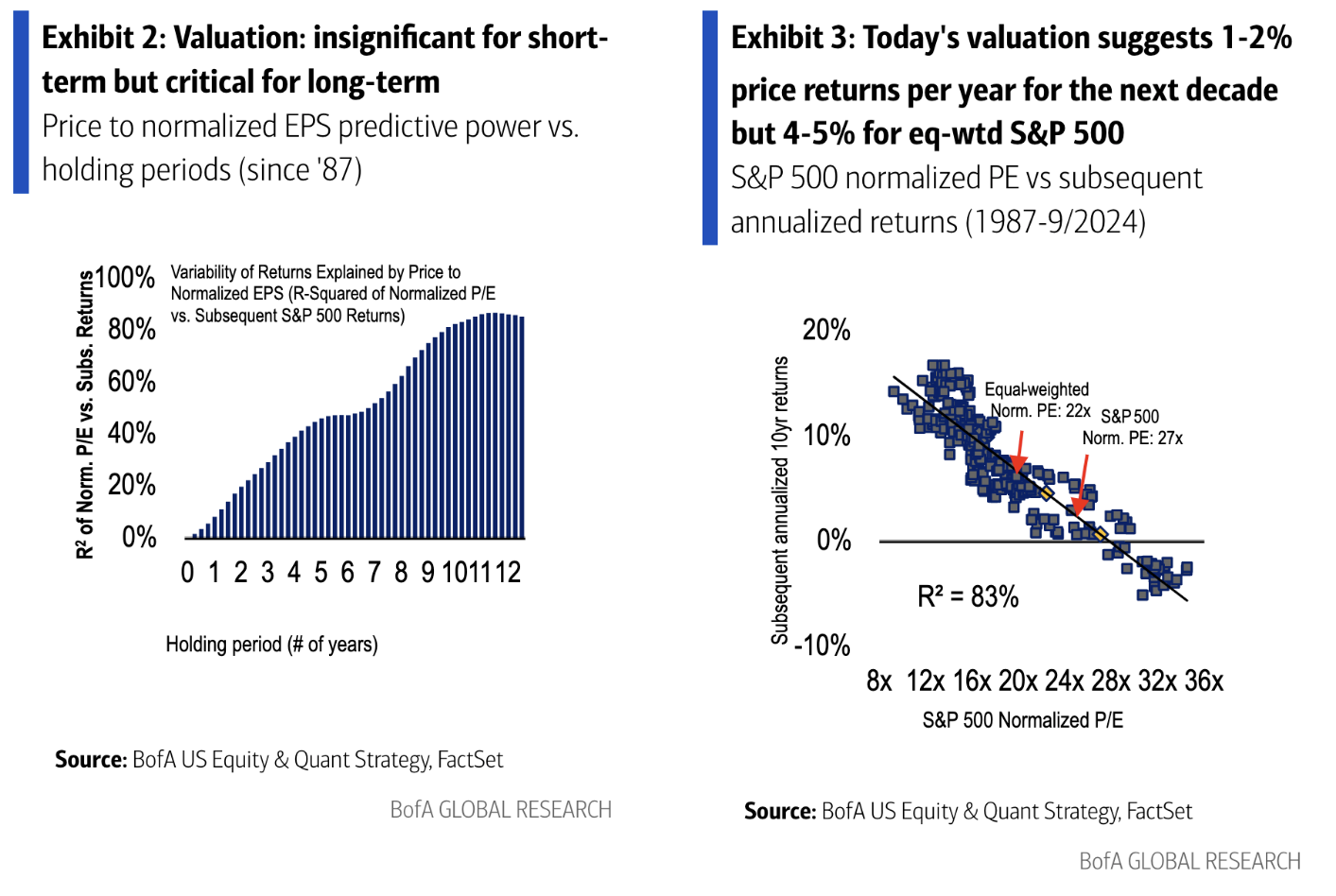

Como menciona Sam Ro de Tker.co, Bank of America sugiere que, en términos de P/E, el mercado actual es realmente rico y podría ofrecer retornos de apenas 1%-2% (algo menos que el pronóstico de Goldman, incluso), pero un poco más del doble para el S&P 500 de igual ponderación. Por cierto, el S&P 500 de igual ponderación históricamente supera al índice regular.

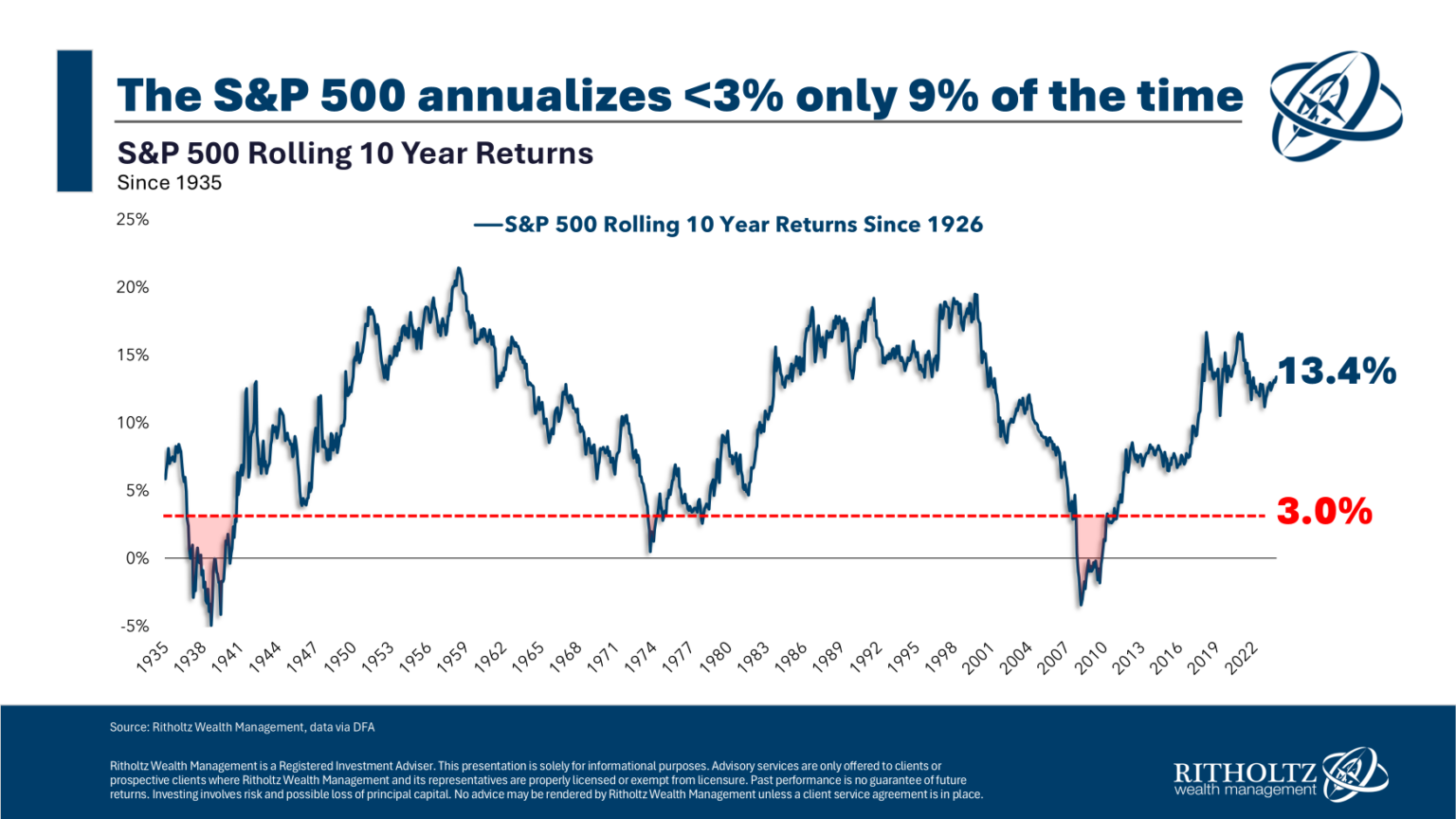

En el bando «en contra» está Ben Carlson, de Ritholtz Wealth Management, de Barry Ritholtz.

Es cierto que su metodología es sencilla (desde 1926, el S&P 500 ha ofrecido un rendimiento anual del 3% sobre una base continua de 10 años menos del 9% del tiempo), pero, para ser justos, ni la de Goldman ni la de Bank of America son particularmente sofisticadas, para mi conocimiento.

¿Quién tendrá razón? Una vez más, esto es predecir lo impredecible. Sin embargo, aquí menciono otro dato.

Los diferenciales de alto rendimiento son realmente bajos

A primera vista, no parece que los bonos afecten a los accionistas. Pero si las empresas tienen dificultades para pagar sus deudas, es malo para sus finanzas -tanto ahora como en su capacidad de pedir dinero prestado en el futuro- y eso también es malo para los accionistas.

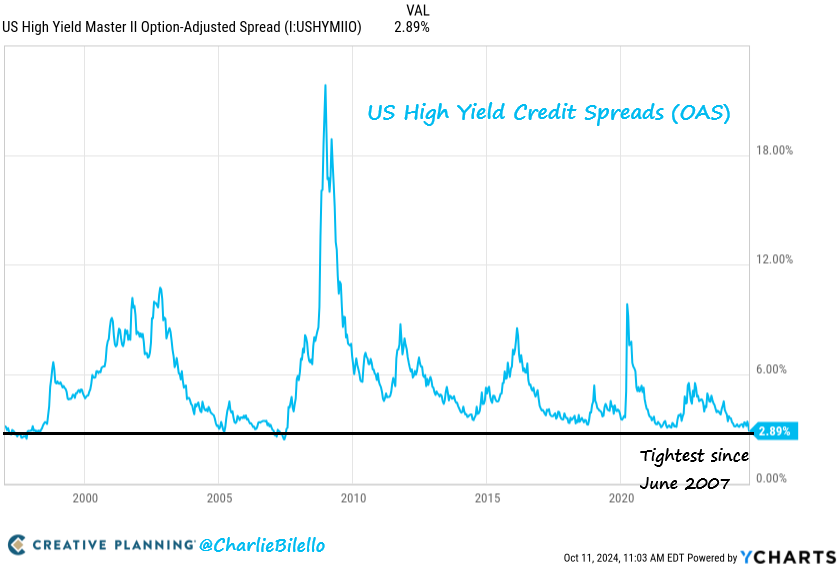

Charlie Bilello señala que el rendimiento adicional que ofrecen los bonos basura (ahora llamados «bonos de alto rendimiento») respecto a los bonos del Tesoro sin riesgo es el más bajo desde 2007. Esto significa que, en términos relativos, los inversores están pagando mucho por los bonos basura: como los bonos pagan remuneraciones fijas, precios más altos significan matemáticamente rendimientos más bajos.

El problema, como señala Charlie, es que estos periodos han ido seguidos de periodos de rendimientos inferiores a la media tanto en los mercados de renta variable como en los de crédito: sólo un 2,9% anual durante los cinco años siguientes (12/1996 hasta la actualidad) cuando los diferenciales de crédito estaban en el quintil más estrecho, frente a un 11,7% cuando estaban en el más amplio.

De modo que este diferencial de crédito es un dato a favor del pesimismo de Goldman.

Posiblemente los dos gráficos más extraños de toda la inversión:

Otro dato más sobre “¿caro o barato?” antes de continuar.

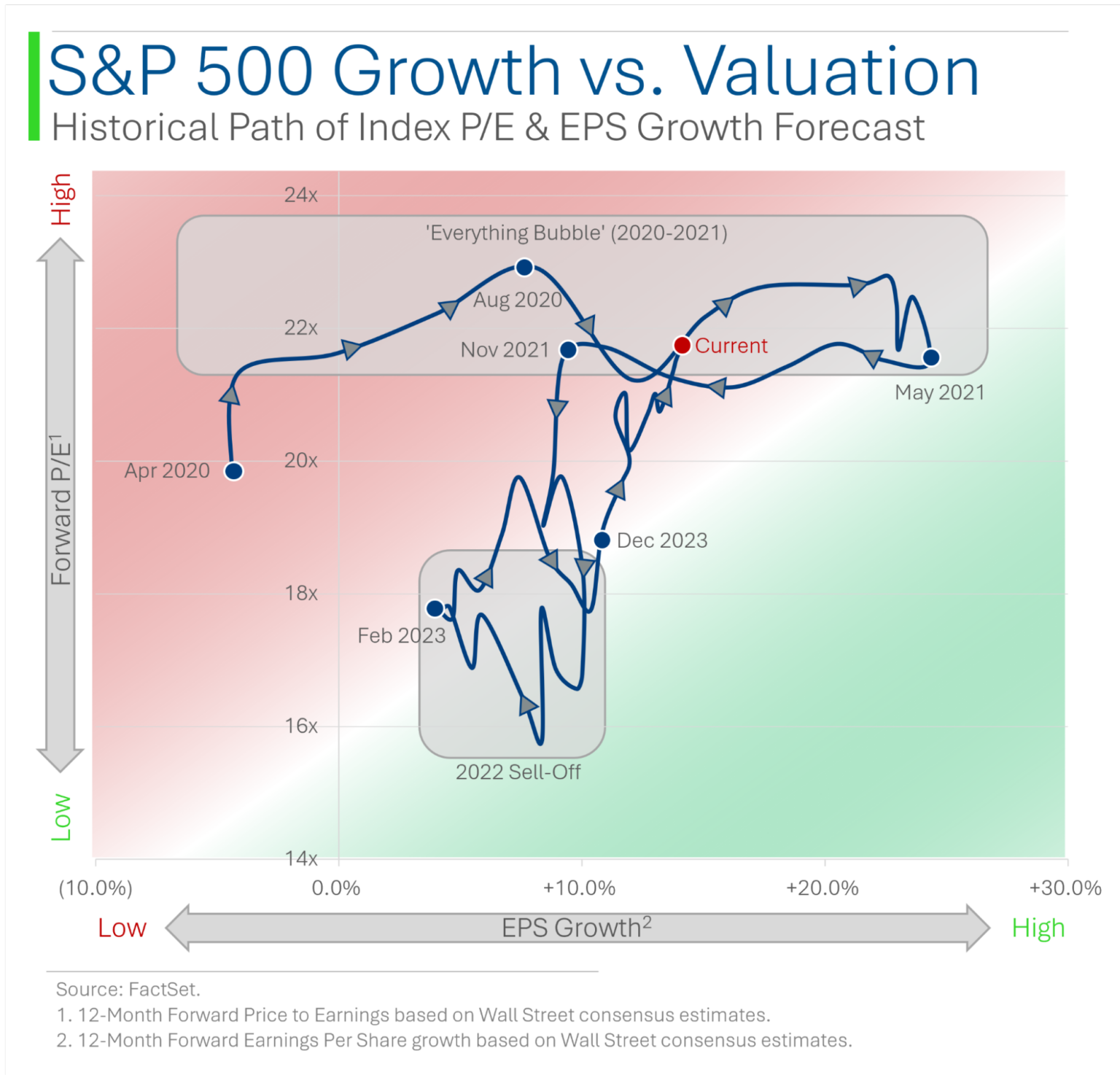

Ryan de MarketLab (a quien extrañamente no puedo hacer que responda mis correos electrónicos; tal vez lo está recibiendo su carpeta de correo no deseado) hace buenos gráficos, pero estos dos son tan raros que quería compartirlos, en parte solo por el factor de rareza.

Para entender el primero, olvídate de las series temporales “normales” de izquierda a derecha a las que estás acostumbrado. “Arriba y abajo” en el gráfico representa el P/E futuro y de izquierda a derecha representa el crecimiento futuro esperado de las ganancias (esperado por los analistas de Wall Street). La línea en sí representa el tiempo.

Básicamente, cuanto más en verde esté este gráfico -hacia la esquina inferior derecha-, mejor. Estás obteniendo un mayor crecimiento de los beneficios a cambio de un PER futuro más bajo. La esquina superior izquierda es peor; es lo contrario.

El primer gráfico de Ryan muestra que las valoraciones han sido, científicamente hablando, «bastante malas» desde el inicio del COVID en los Estados Unidos. (abril de 2020) hasta la actualidad, con la excepción de 2022, un año que la mayoría de los inversores tal vez les gustaría olvidar.

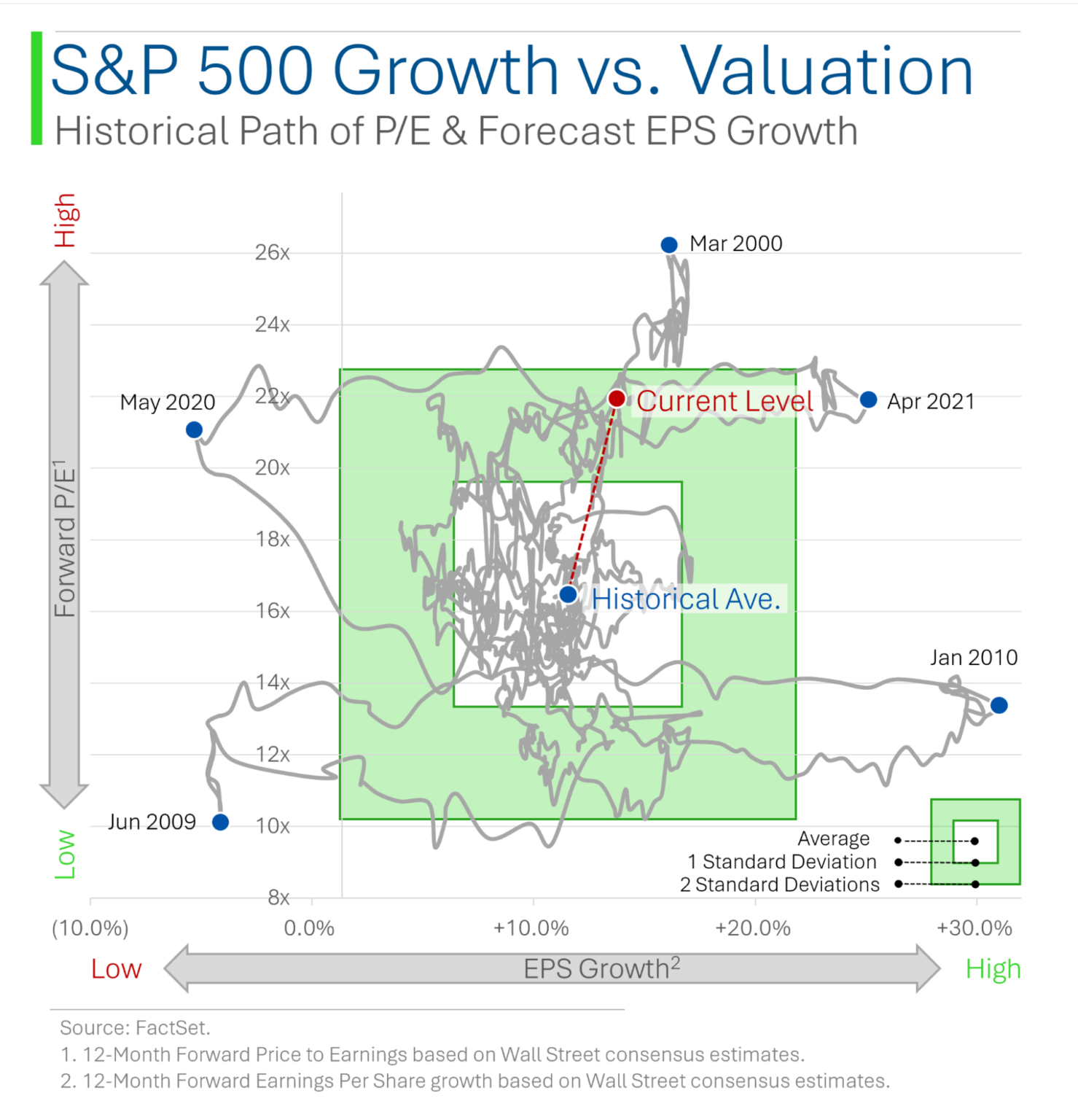

Ahora es el momento de perder aún más tu mente consciente.

El segundo gráfico de Ryan tiene más garabatos porque abarca un periodo mucho más largo: desde marzo de 2000. Cambia el esquema de colores navideño por una «zona de ataque»: la mayoría de las veces, las acciones están equilibradas entre el PER y el crecimiento del BPA. Actualmente estamos en el lado caro de las cosas: a más de una desviación típica de la media, pero no a dos.

Ryan, sólo a un loco se le ocurriría representar estos datos en un gráfico como éste. Y lo digo como un cumplido.

El impulso es real

Los factores son las razones por las que las inversiones suben o bajan.

En el sentido más puro, podrían ser cualquier cosa, desde el recorte del CEO a la relación PER o las incertidumbres geopolíticas. (Y si inviertes habitualmente por razones de recorte del CEO, por favor, ponte en contacto conmigo porque me gustaría entrevistarte para el Podcast de BBAE).

Como puedes suponer, los factores «duros» como el PER, el crecimiento de las ventas, el ROE y el margen de beneficios reciben mucho más amor en la investigación académica y entre los inversores porque son más fáciles de cuantificar. Esto no significa automáticamente que sean mejores. Pero probablemente sea cierto que si un grupo de factores se establece en la psique común de los inversores como factores que mueven las acciones, esos factores moverán las acciones. El idioma, las costumbres culturales y las divisas también funcionan de una forma similar de aceptación colectiva.

De todos modos, el impulso fue inicialmente un factor de oveja negra. Los puristas -me refiero a los tipos de análisis fundamental como Warren Buffett- dirían que una acción debería subir o bajar en función de la situación económica y las perspectivas de la empresa. Los gráficos de las acciones, sobre todo cuando se interpretan según patrones arcanos, contienen información irrelevante para los fundamentalistas.

Sin embargo, el impulso es literalmente la forma más sencilla de leer un gráfico. Y gracias al trabajo de tesis de Cliff Asness (que más tarde trabajó en AQR Capital Management), ha ido ganando más respeto en los últimos años.

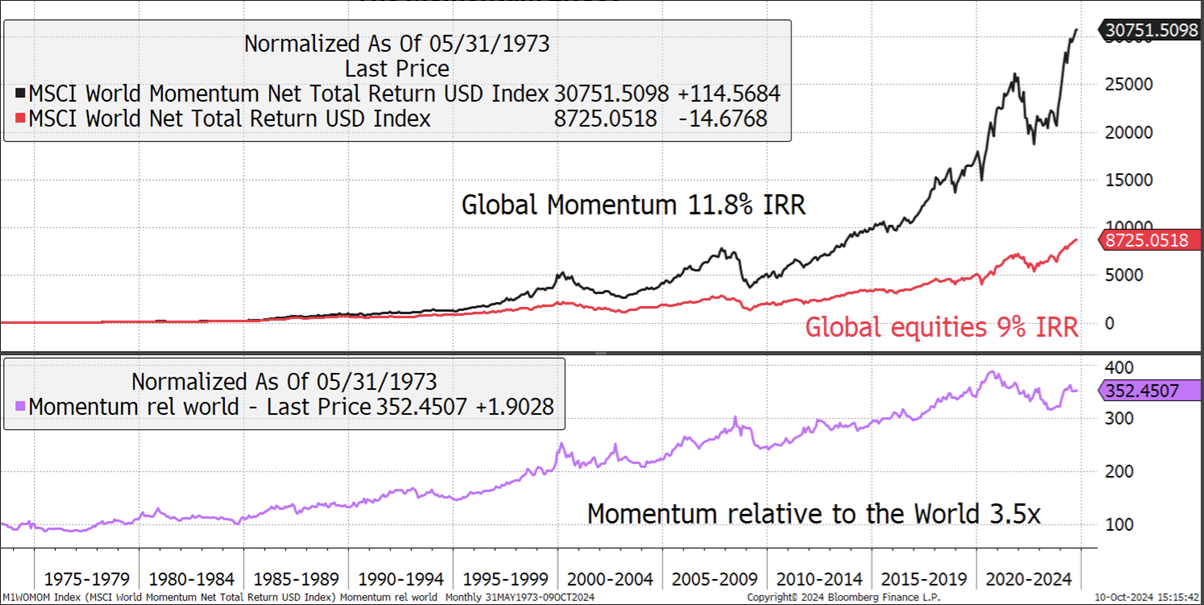

Al igual que ocurre con la adopción de factores, los estilos de ropa y las divisas, el hecho de que otros inversores estén haciendo algo puede tener sustancia económica. Charlie Morris de ByteTree (y un amigo de BBAE que ha estado en nuestro podcast) compartió estos gráficos de Bloomberg que muestran el diferencial de un índice de impulso MSCI sobre un índice de acciones regular durante aproximadamente los últimos 50 años.

Es difícil justificar el hecho de ignorar el impulso con estos datos.

Lo que sube (a veces) vuelve a bajar

No me gusta este dicho en la inversión porque, a largo plazo, las acciones estadounidenses, por lo general, siempre han subido. Esto se debe a que están estrechamente relacionadas con el progreso económico humano, que en general siempre ha subido.

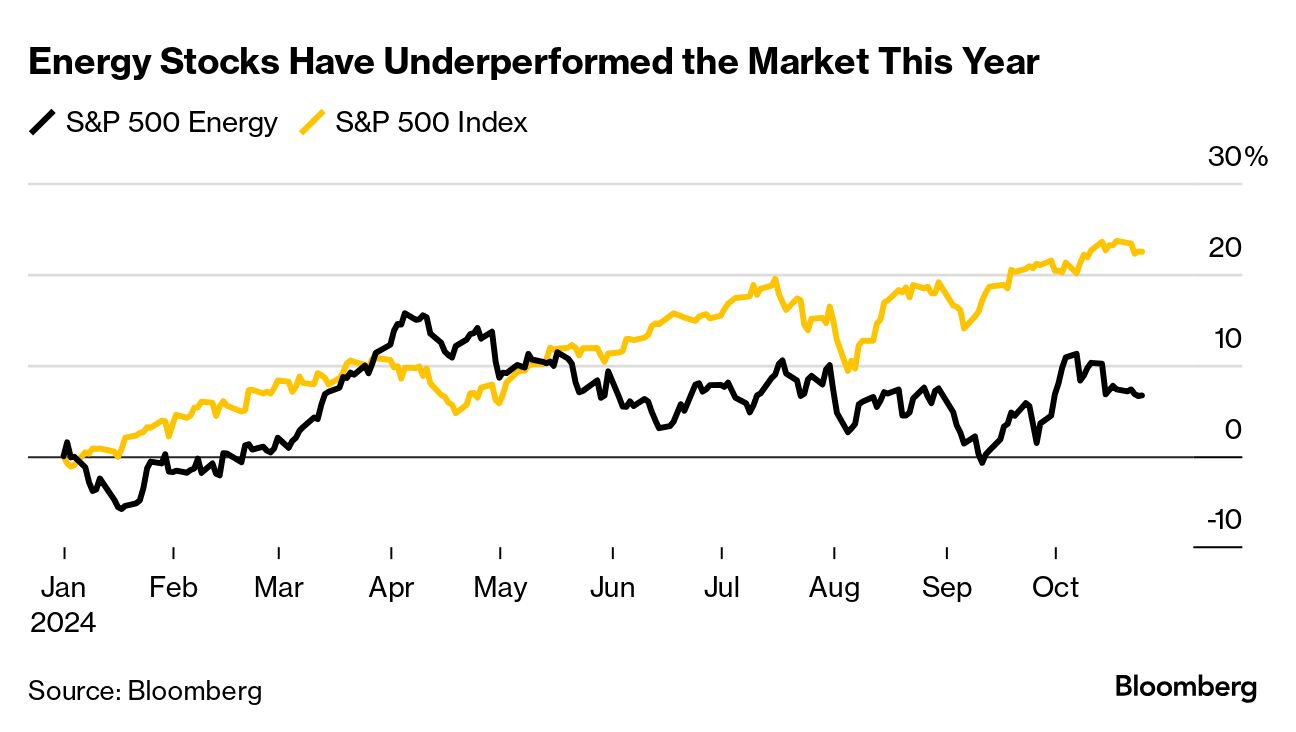

Pero las acciones energéticas, que hace poco eran las favoritas y que recibieron mucho dinero de las inversiones anti-ESG, han empezado a quedarse atrás:

En mi opinión, no hay ninguna lección más amplia que aprender de esto, aparte del hecho de que las estrategias de rotación por sectores o por industrias son muy difíciles.

Las cosas entran y salen de moda muy rápidamente en Wall Street. Si a eso le sumamos la anticipación y la reflexividad (los inversores anticipan lo que va a estar de moda antes de que esté de moda, lo que dificulta invertir en el momento en que la economía realmente está en alza, y los inversores a menudo se suman e invierten porque otros inversores están invirtiendo (es decir, por razones distintas a la del auge económico, incluso si el auge económico previsto fue el que lo inició todo), la cosa se vuelve aún más confusa.

Soy parcial, y otros inversores han tenido éxito con otras estrategias, pero personalmente creo que para la mayoría de los inversores es más fácil comprar todo el mercado (como con un ETF de Vanguard) o comprar y mantener acciones de empresas bien gestionadas a largo plazo.

Entrar y salir de un sector a otro es una forma difícil de ganar dinero, al menos en mi opinión.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. James posee acciones de Berkshire Hathaway. BBAE no tiene ninguna posición en ninguna de las inversiones mencionadas.