Resumen de Noticias: Acciones USA en Fuego, Mejores y Peores Acciones, Venganza de las PE Altas, Estímulo Anticlimático de China

Las acciones estadounidenses se tambalean

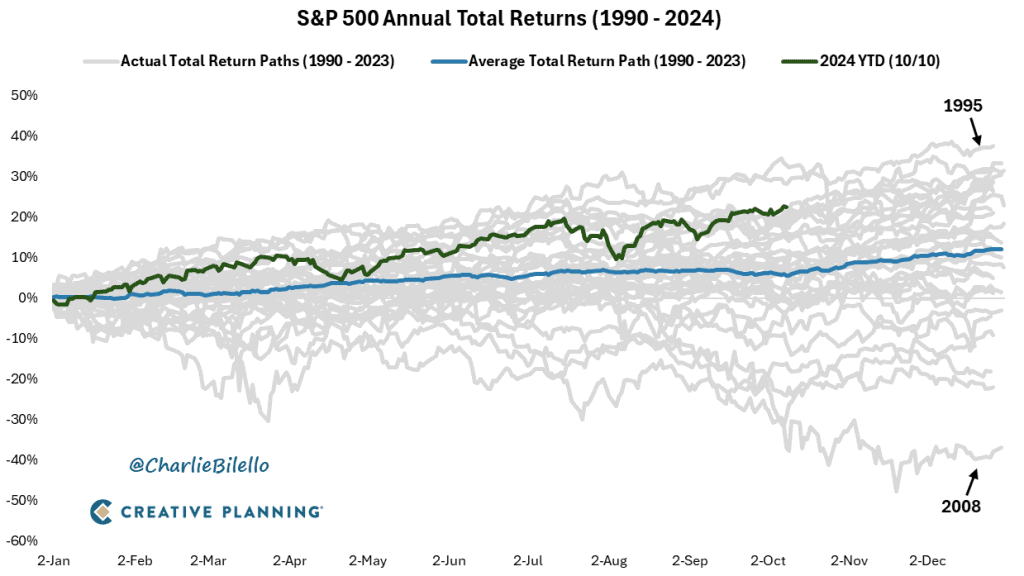

Charlie Bilello, de Creative Planning, pone en perspectiva lo bien que le va al S&P 500 en 2024 con algunas estadísticas y gráficos estupendos. Por ejemplo, según Charlie

- «La subida del 21,9% del S&P 500 en lo que va de año es el mejor «comienzo» [quotes mine -JE] de un año desde 1997 y el 13º mejor de la historia».

- «Ya hemos visto 45 máximos históricos de cierre en 2024. Y aún quedan dos meses y medio».

Es realmente asombroso, y no me quejo. Para verlo de otro modo, Charlie muestra lo siguiente: fíjate en la línea parcialmente completada de color verde oscuro (para mis ojos; quizá sea marrón para los de otra persona) que representa 2024, y la línea media azul que hay debajo:

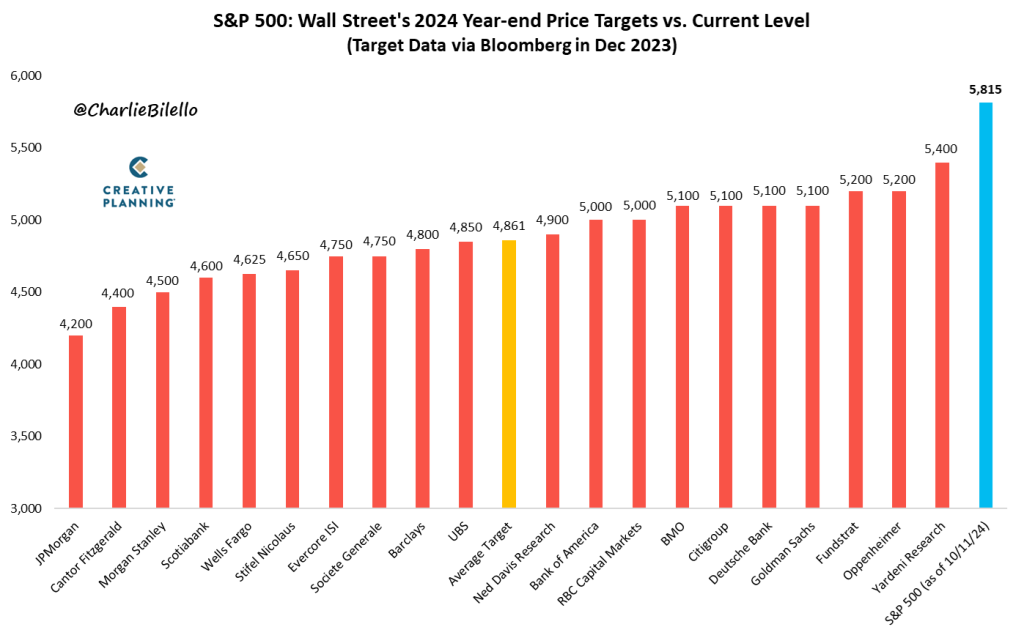

Recuerdo que el pasado diciembre hice una presentación en la que señalé la gran diferencia entre las predicciones de Wall Street sobre el rendimiento del S&P 500 en 2024. Si no recuerdo mal, señalé lo erróneas que habían sido las predicciones de Wall Street para el rendimiento del S&P 500 en 2023.

Una pregunta justa: ¿Las predicciones son sólo rascadores mentales?

La historia suele rimar en lugar de repetirse, pero en el caso de los analistas de Wall Street que se equivocan en sus predicciones, la historia está muy cerca de repetirse.

Llevo unas cuantas décadas en el mercado, y tengo que decirlo: Es realmente difícil defender el valor de las predicciones macroeconómicas. No digo que nunca pueda hacerse. No digo que no haya una gran demanda para ello; de hecho, hay una enorme demanda, lo cual es parte del problema.

La mente humana detesta la ambigüedad, y las ciencias sociales, como la economía, están llenas de ambigüedad, lo que induce a nuestras mentes a conceder un valor psíquico desproporcionadamente alto a las predicciones como rascadores de picores, sean exactas o no.

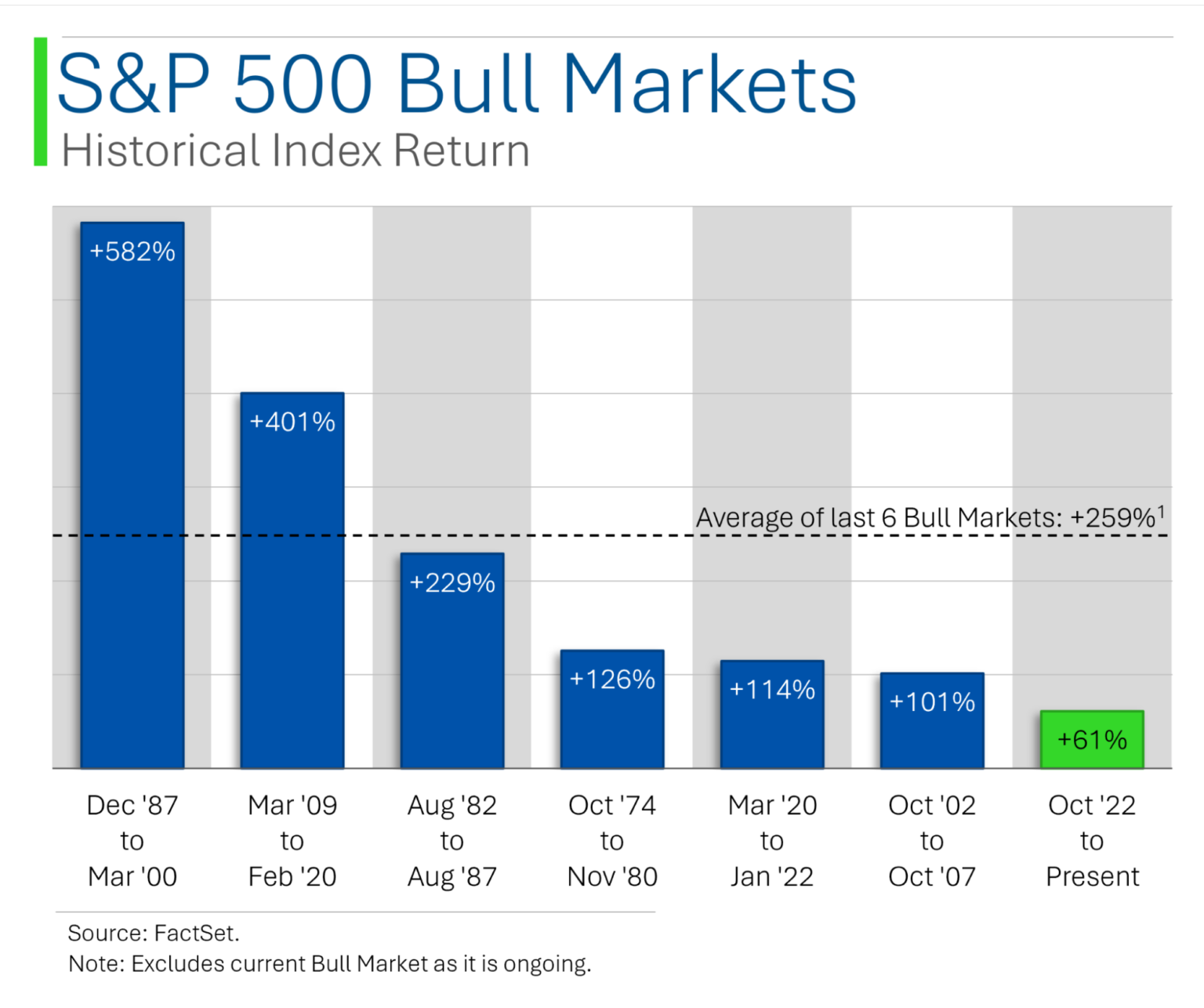

Para algo más positivo, nuestro fiable Ryan de MarketLab ha elaborado un gráfico que muestra que, técnicamente, nuestro pequeño mercado alcista reciente no es para nada largo, al menos técnicamente:

Digo técnicamente porque se podría argumentar que las cosas han sido ampliamente alcistas desde 2009, salvo una breve caída del COVID y un duro 2022. Se podría ir más lejos y argumentar que las cosas han sido ampliamente alcistas desde 1982, salvo por algunas recesiones aquí y allá – EE.UU. no ha tenido un mercado plano prolongado desde hace tiempo.

La réplica es que excepcionalizar (¿es eso una palabra?) las recesiones «breves» es faltar a la verdad, porque la recesión media posterior a la Segunda Guerra Mundial ha durado sólo 10 meses, lo que es bastante breve. En otras palabras, las recesiones suelen ser más cortas de lo que pensamos.

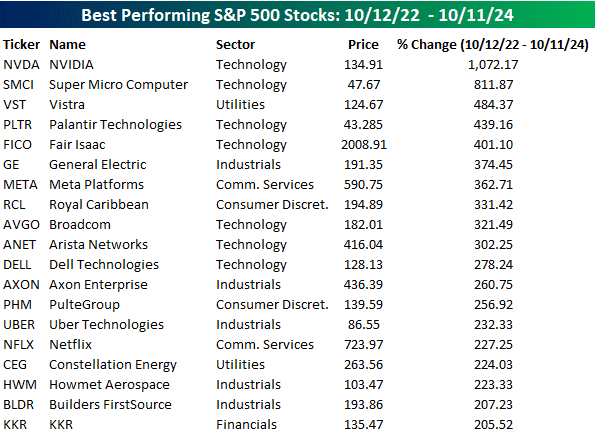

¿Alguna lección de las mejores y peores acciones de los últimos 2 años?

Una de las ventajas de la decisión de Bespoke Investment Group de empezar a enviarme material no solicitado es que, para ser justos, es buen material.

Y extraje una sorprendente no-lección de una lista de los mejores y peores resultados del S&P 500 en los dos últimos años.

Echa un vistazo a cada una, y luego hablaremos más. Aquí están las acciones con mejor rendimiento, y no sorprenderá a nadie ver que NVIDIA encabeza la carrera (aunque la productora independiente de energía Vistra (NYSE: $VST) es en realidad la mejor acción del S&P 500 de 2024):

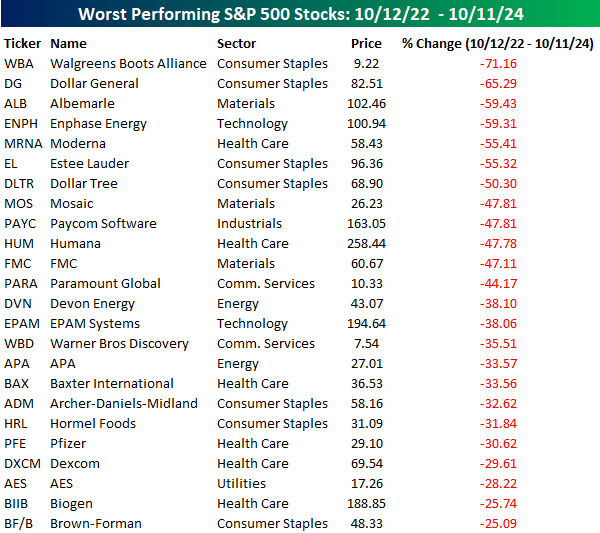

Y aquí están los peores resultados:

¿Cuál es la no-lección? Es lo diverso que es cada grupo. Ninguno de los grupos es totalmente diverso: Hay una concentración de valores tecnológicos impulsados por la IA entre los ganadores, y una concentración de aburridos valores de consumo básico devoradores de inflación en el grupo de los perdedores, junto con los valores sanitarios.

(Ten en cuenta que algunos de los sectores parecen un poco fuera de lugar; yo llamaría a la empresa fintech de nóminas Paycom (NYSE: $PAYC) -que Emmet Savage de MyWallSt presentó recientemente en una entrevista en el BBAE- «Tecnología» en lugar de «Industriales», los constructores de viviendas tienden a ser su propio sector (frente a «Consumo discrecional»), y no estoy seguro al 100% de que una empresa llamada Uber Technologies (NYSE: $UBER) sea un industrial, por ejemplo).

Pero, en general, los ganadores y perdedores fueron más idiosincrásicos de lo que cabría esperar. Por esta razón, siempre he sido mucho más partidario, desde la perspectiva de la inversión a largo plazo, de encontrar grandes empresas que grandes industrias.

En primer lugar, creo que es mucho más duradera (las grandes industrias fluyen y refluyen) y, en segundo lugar, muchas «grandes» industrias en realidad no lo son en absoluto a nivel individual: Se ven arrastradas por una o unas pocas grandes empresas que generan rendimientos suficientes para enmascarar legiones de empresas de bajo rendimiento. Más de 2.500 empresas automovilísticas estadounidenses han ido y venido, y ahora sólo tenemos un puñado de empresas automovilísticas que cotizan en bolsa. ¿Ha sido la industria automovilística una gran industria? No para la mayoría de los inversores. Pero ha habido algunas grandes empresas automovilísticas para los inversores.

Acciones con un PER elevado: ¿Dónde están ahora?

En 1994, un trío académico formado por Josef Lakonishok, Andrei Schleifer y Robert Vishny (les llamaré «LSV» porque así es como les llama todo el mundo) publicó una de las obras más citadas de la literatura sobre inversión: Inversión Contraria, Extrapolación y Riesgo.

En lo que acabó siendo un guiño a la inversión en valor, LSV dividió las acciones, utilizando datos de 1963 a 1990, en deciles, o grupos de 10, según dos criterios:

- Ratio P/E (técnicamente, E/P, que los académicos utilizan más comúnmente, pero «P/E» capta absolutamente la idea).

- Crecimiento histórico de las ventas

¿Sus conclusiones?

- El decil más bajo de PER supera al decil más alto en 4 puntos porcentuales al año

- El decil de crecimiento de ventas más bajo supera al más alto en 7,3 puntos porcentuales al año

- Una cartera combinada de «valor» con el PER más bajo y el crecimiento de ventas más lento batió a una cartera «glamurosa» de valores con un PER alto y un crecimiento de ventas elevado en 11 puntos porcentuales al año(!)

En un mundo en el que el rendimiento superior se mide a veces en decimales, 11 puntos porcentuales completos cada año (de media) es francamente asombroso.

Pero, ¡qué diferencia hacen unos tipos de interés cercanos a cero!

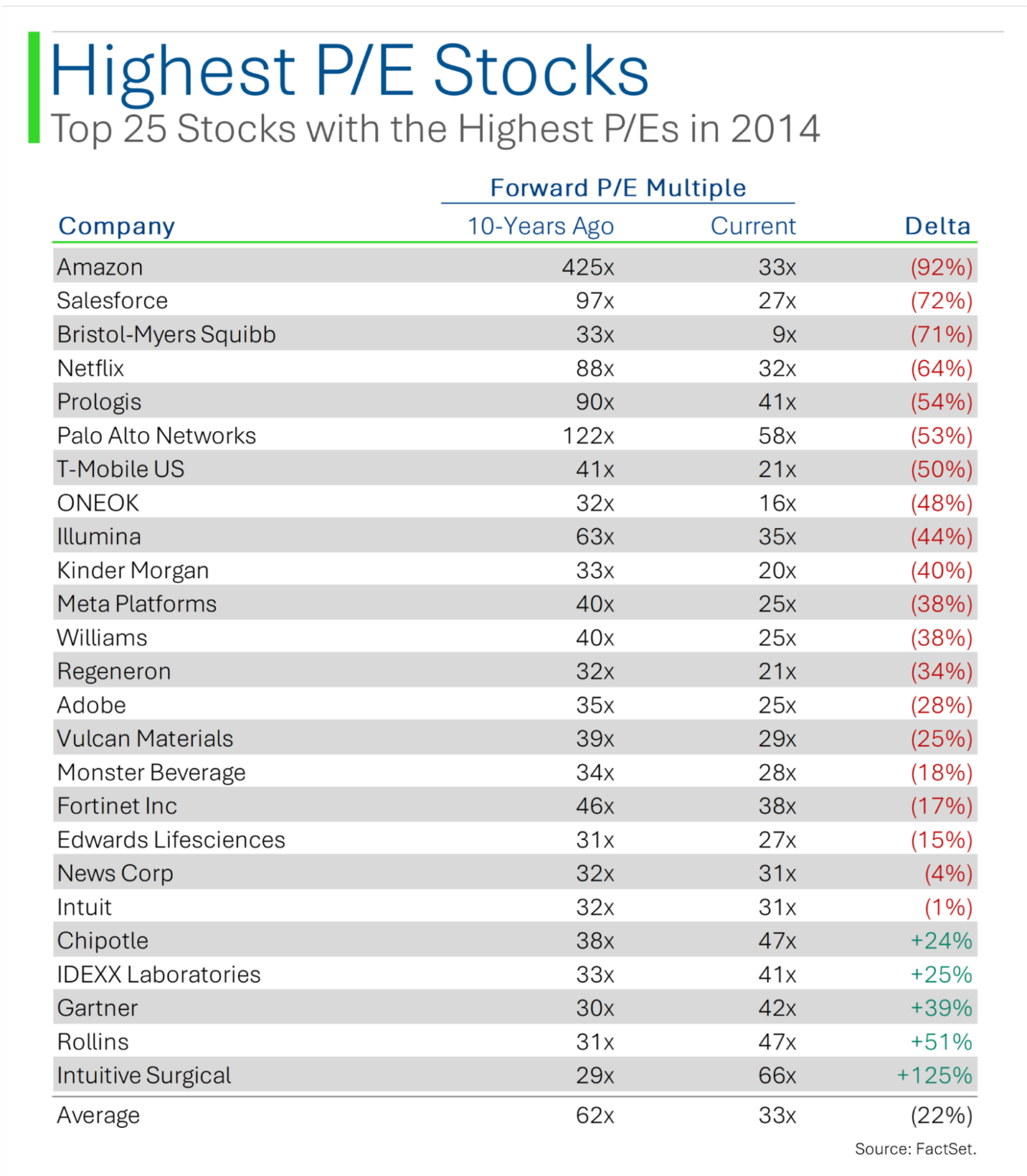

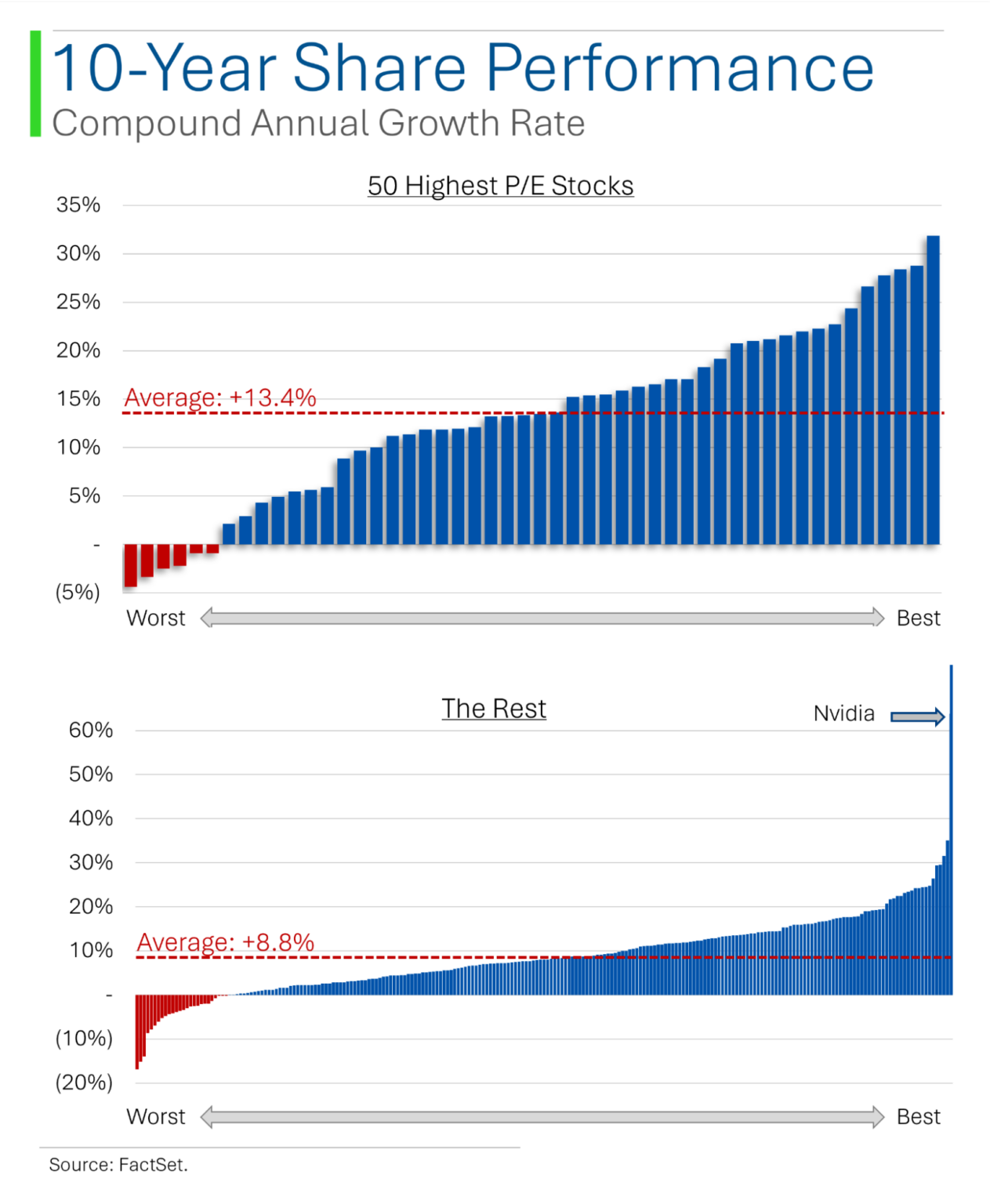

El fiable Ryan de MarketLab (que al menos es fiable a la hora de publicar gráficos informativos) examinó más casualmente los valores con mayor PER de 2014, utilizando el PER a plazo en lugar del PER histórico más habitual. Primero descubrió que, para la mayoría, sus múltiplos (sus relaciones PER) se habían comprimido:

Esto tiene sentido, ya que los árboles no crecen hasta el cielo. Pero lo interesante es que Ryan descubrió que, durante los últimos 10 años, el rendimiento medio del PER alto fue en realidad mejor que el rendimiento medio del PER de las acciones: 13,4% frente al 8,8% anual.

Así que las conclusiones de LSV no siempre son correctas.

El estímulo chino decepciona a los mercados, pero ¿habrá más?

Lo más difícil de la economía es que es una ciencia social.

Se mire por donde se mire, la economía y el mercado bursátil de China no han ido bien últimamente. Un estímulo monetario anunciado el 24 de septiembre impulsó las acciones chinas… brevemente. China suele ser un mercado impulsado por la política gubernamental, por lo que este patrón es típico: los inversores aprovechan el impulso del último anuncio positivo, pero tras un repunte, los precios vuelven a bajar.

Pero los precios no volvieron a bajar del todo, porque los inversores esperaban más estímulos, concretamente estímulos fiscales para complementar los estímulos monetarios (los estímulos fiscales suelen estar relacionados con los impuestos y el gasto, y suelen ser competencia del Ministerio de Hacienda de un país, mientras que los estímulos monetarios están más relacionados con los tipos de interés y los préstamos, y suelen ser competencia del banco central de un país).

Antes del anuncio del pasado fin de semana, los inversores esperaban un estímulo fiscal de entre 2 y 10 billones de yuanes (unos 1,7 billones de dólares).

El mercado consideró el anuncio en sí anticlimático y falto de concreción, y las acciones chinas han bajado desde entonces, pero acaban de surgir rumores de que se está preparando un paquete de 10 billones de RMB.

¿Funcionará? Un gobierno federal puede ayudar más fácilmente a los gobiernos provinciales y locales. Y probablemente a las empresas públicas. En esos casos hay menos ciencia social. Pero una cosa es obligar a los bancos a poner a disposición de la población préstamos atractivos y programas de incentivos al gasto (como «Cash for Clunkers» en EEUU), y otra cosa es que la población decida realmente hacer uso de esos préstamos y programas. En un país que tiene problemas de confianza del consumidor y que tradicionalmente ha tenido una tasa de ahorro del 40%-50%, la aceptación no está garantizada.

La opinión positiva es que el gobierno está cambiando de tono y por fin está haciendo un gran esfuerzo para apoyar sus mercados y su economía. Hay mucho de bueno en esa señalización desde la perspectiva de las ciencias sociales. Nuestro amigo Carlos Díez de MarketGrader (ver las carteras MarketGrader de BBAE aquí) expone en gran medida este argumento en su artículo, en el que dice que al menos la nueva intención del gobierno es clara y se está estableciendo un «andamiaje» para el apoyo futuro.

El punto de vista negativo (si quieres un punto de vista especialmente negativo, mira este vídeo) es que incluso en China, donde el gobierno ha intentado anteriormente frenar su mercado inmobiliario y ahora está intentando reactivarlo, sigue sin ser fácil para un gobierno obligar a los consumidores a tener más confianza -a largo plazo, el éxito económico de China depende de un mayor gasto de los consumidores- u obligar a los posibles prestatarios a pedir préstamos. Puedes llevar un caballo al agua, pero no puedes obligarle a beber.

Veremos qué opinión prevalece.

Este artículo sólo tiene fines informativos y no es ni un consejo de inversión ni una solicitud de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y el rendimiento pasado no es garantía de resultados futuros. Investiga siempre a fondo o consulta con un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen una posición en ninguna de las inversiones mencionadas.