Aranceles de Trump: ¿Funcionarán? ¿Se implementarán?

“Dennos un arancel proteccionista y tendremos la nación más grande de la Tierra”.

-Abraham Lincoln

Si has visto alguna noticia económica recientemente, es probable que hayas visto la palabra arancel.

El presidente electo Donald Trump, que ha calificado los aranceles de «la palabra más hermosa del diccionario», había amenazado durante su campaña con imponer un arancel general a las importaciones de entre el 10% y el 20% «el primer día», y un arancel del 60% a las importaciones chinas. Eso parece haberse transformado en una propuesta de arancel del 25% sobre las importaciones mexicanas y canadienses y un arancel adicional del 10% sobre las importaciones chinas, además de los aranceles estándar vigentes.

Parece que a Trump le gustan mucho los aranceles. ¿Por qué?

Trump ha dicho que cree que los aranceles reducirán el déficit comercial estadounidense al atraer más fuentes de aprovisionamiento a EEUU, y también los considera medidas de represalia para China, Canadá y México -que juntos suministran alrededor del 20% de las importaciones estadounidenses- por no hacer lo suficiente para detener la entrada en EEUU tanto de fentanilo como de inmigración ilegal (en el caso de Canadá y México).

Además, Trump ha amenazado con imponer aranceles suplementarios a los vehículos eléctricos y un arancel del 100% a las importaciones de las naciones BRICS (Brasil, Rusia, India, China y Sudáfrica) si intentan sustituir al dólar en el comercio relacionado con los BRICS.

¿Qué significa toda esta charla sobre aranceles? Concretamente, ¿qué puede significar para los inversores? Un examen completo abarcaría varios libros, así que hagamos un recorrido por los aranceles en forma de artículo. Aunque los aranceles son un tema a caballo entre la economía y la política, nos mantendremos en el campo del análisis económico no partidista.

Los economistas coinciden en que Lincoln se equivocó: los aranceles no funcionan

Según el estudio, o bien el 0% de los economistas dicen que los aranceles funcionan, o bien sólo unos pocos.

Wikipedia no es mi fuente habitual de citas formales, pero su página sobre aranceles resume el punto de vista económico:

«Existe un consenso casi unánime entre los economistas de que los aranceles son contraproducentes y tienen un efecto negativo sobre el crecimiento económico y el bienestar económico, mientras que libre comercio y la reducción de barreras comerciales tienen un efecto positivo sobre el crecimiento económico.»

Entonces, si los aranceles no funcionan, ¿por qué hablamos de ellos?

Bien, definamos «trabajo». No cabe duda de que la división del trabajo y la economía ricardiana enriquecen el mundo al aumentar las opciones de aprovisionamiento, extender la creación de valor y, como todo buen mercado, emparejar mejor a proveedores y demandantes de cosas.

En lugar de que cada país se convierta en una «ventanilla única» independiente para producir y consumir cosas -en cuyo caso, por ejemplo, los islandeses pueden elegir entre, digamos, arenque en escabeche y tiburón en escabeche-, los países tropicales ricos en fruta pero pobres en cosas en escabeche pueden comerciar. Un país con mano de obra altamente cualificada y cara puede comerciar con productos de gama alta, propiedad intelectual y servicios cualificados con un país de mano de obra barata y rico en agricultura. Ambos ganan.

Es fácil ver que, en un sentido amplio, los aranceles -que son esencialmente impuestos comerciales pagados por los importadores y remitidos a los gobiernos- perjudican la colaboración mundial. Desde la perspectiva de la teoría de juegos, los aranceles frenan el progreso económico mundial.

A veces, quieres eso. O al menos es un efecto secundario tolerable de perseguir fines comerciales no económicos: Por razones obvias, el País del Tipo Bueno no querrá depender de la compra de armas al País del Tipo Malo, por ejemplo, aunque tenga sentido económico sobre el papel. Aunque una situación así exigiría algo más que aranceles, la cuestión es que hay razones racionales para no tener un comercio totalmente libre.

Aranceles frente a sanciones y embargos

Las restricciones comerciales en forma de embargos, sanciones o restricciones a la exportación/importación pueden ser menos eficaces de lo que se pretende -la economía mundial está tan interconectada que es fácil que los infractores las violen-, pero al menos su lógica es directa: No permitas que se comercie con ciertas cosas.

Un arancel es diferente. No detiene el comercio, sólo lo encarece. Lo sorprendente para los profanos -pero en lo que coinciden los economistas- es que el coste lo soporta principalmente el país que impone los aranceles.

¿Merecen la pena los costes? Depende.

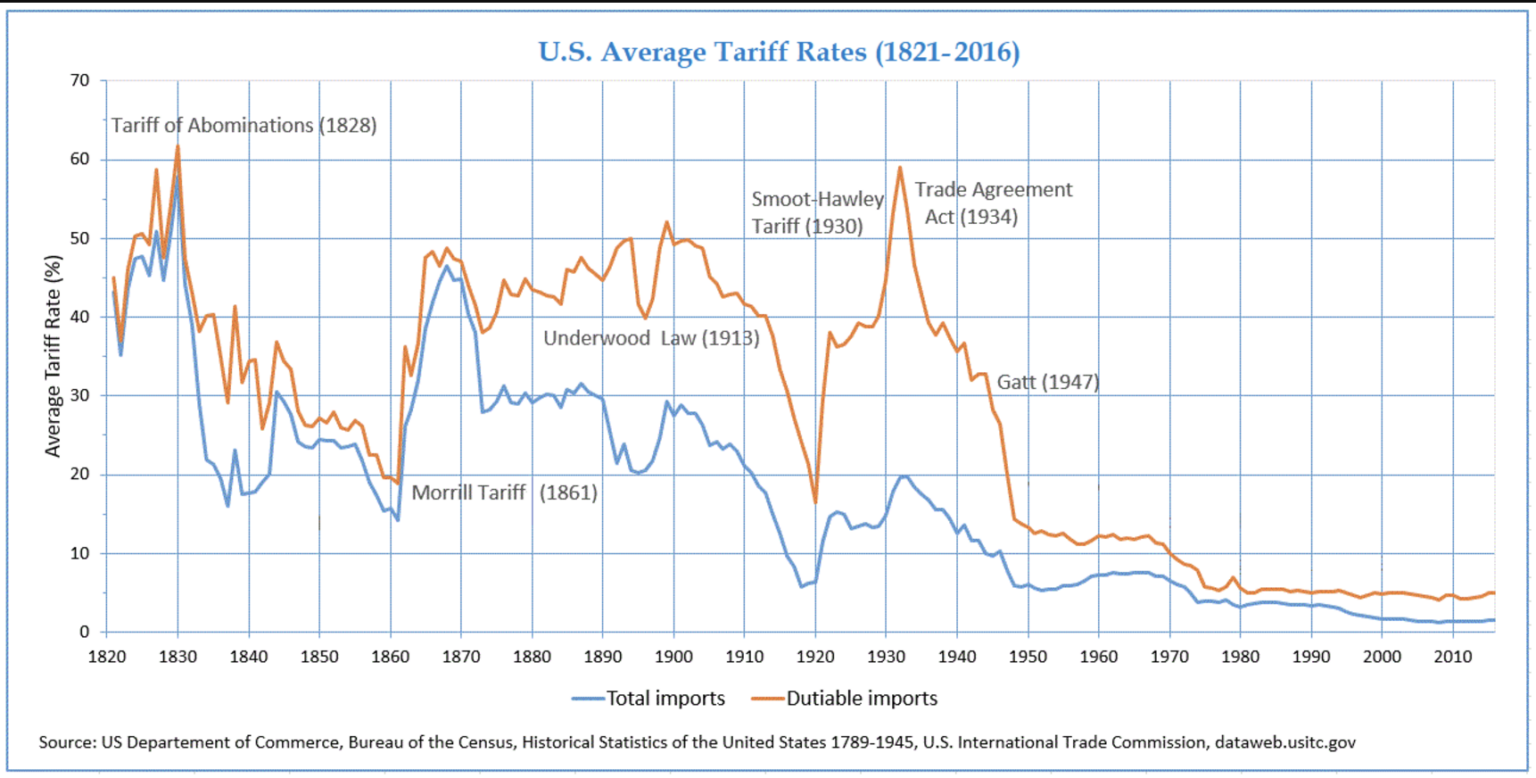

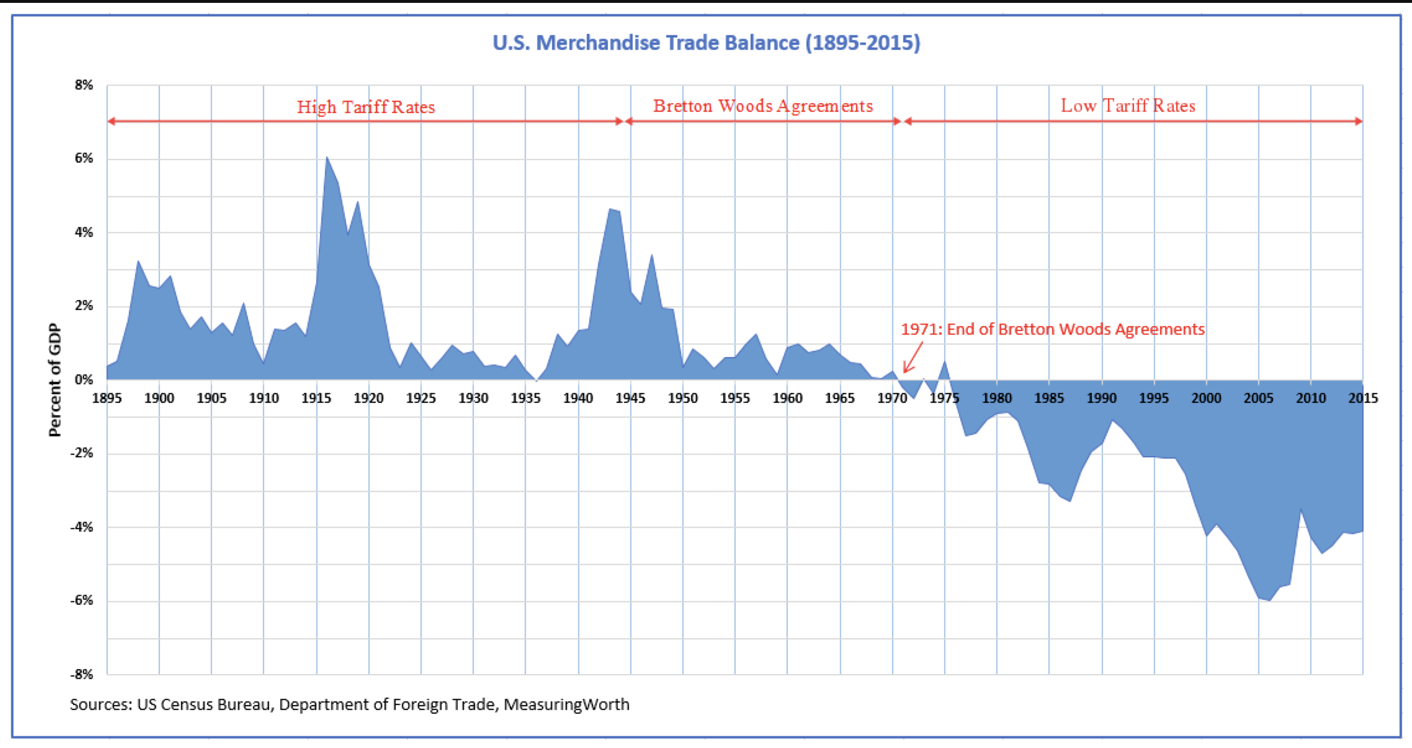

Los aranceles solían aportar el 95% de los ingresos del gobierno federal de EEUU

Antes de que se promulgaran los impuestos sobre la renta en 1913, el gobierno estadounidense dependía de los aranceles para obtener ingresos, siguiendo la Ley Arancelaria de 1789. Los aranceles se fijaron inicialmente en el 5% del valor de las importaciones, y aumentaron hasta el 40% en 1820.

En la Guerra Civil, el Sur no quería aranceles nacionales, mientras que el presidente Abraham Lincoln los elevó al 44%. (Los Estados Confederados de América aplicaron más tarde aranceles del 15% para ayudar a financiar sus esfuerzos bélicos).

Dos gráficos de Wikipedia muestran que unos aranceles más elevados estaban correlacionados con unas balanzas comerciales más altas. La economía es un tema complicado, pero es justo decir que los aranceles tuvieron un efecto sobre el comercio.

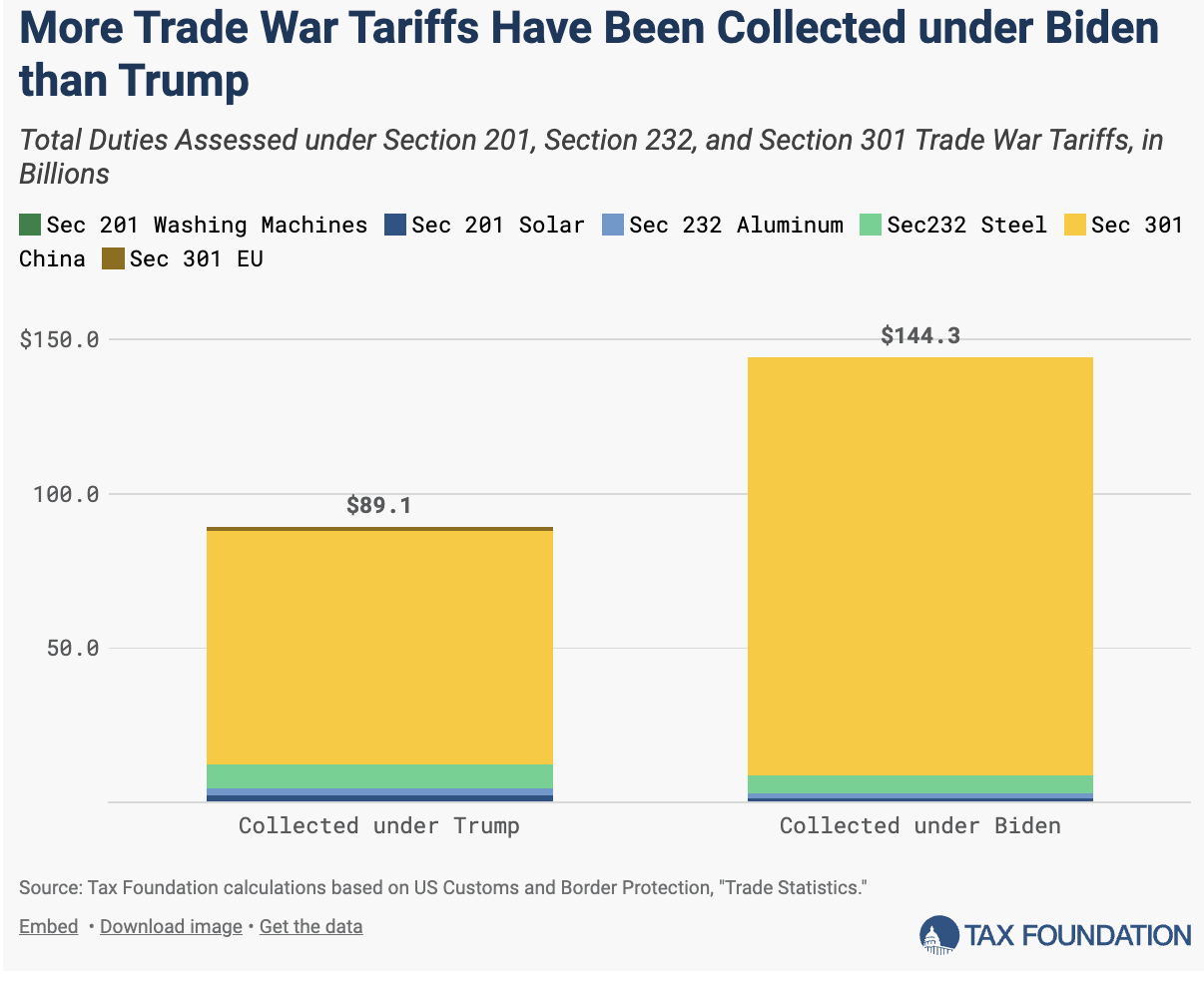

Aranceles existentes entre Trump y Biden

La cuestión, sin embargo, es cómo se compensan las cosas. Por ejemplo, la organización no partidista Tax Foundation calcula que los actuales aranceles de Trump y Biden cuestan a cada hogar estadounidense 625 dólares anuales, pero afirma que esto subestima el coste real porque no tiene en cuenta el descenso de los ingresos, la producción y la elección de los consumidores como consecuencia de los aranceles.

La Tax Foundation calcula que estos aranceles reducirán el PIB estadounidense en un 0,2% y costarán a EEUU 142.000 puestos de trabajo.

¿Qué pasa con los aranceles adicionales propuestos por Trump? El Laboratorio de Presupuestos de la Universidad de Yale calcula un coste anual de 2.421 $ por hogar estadounidense, mientras que el Instituto Peterson de Economía Internacional dice que son 2.600 $.

La Tax Foundation predice que los aranceles adicionales -si se aplican tal y como se amenaza actualmente (lo cual es muy posible que no ocurra, si Trump pretende que sirvan como salvas de salida para la negociación)- mermarían el PIB estadounidense en 0,4 puntos porcentuales y costarían unos 345.000 puestos de trabajo en Estados Unidos.

Esto se debe a que los importadores -las empresas estadounidenses- pagan literalmente los aranceles. Para ellos, el camino de menor resistencia (y máximo beneficio) es simplemente repercutir los costes a los clientes estadounidenses.

Sam Ro, de Tker.co, ha destacado recientemente varios titulares que lo subrayan:

- «Walmart y Lowes advierten de que los aranceles de Trump pueden provocar subidas de precios» – HuffPost

- «Best Buy dice que los aranceles de Trump podrían obligarle a subir los precios a los consumidores» – CBS

- «‘Trasladaremos esos costes arancelarios al consumidor’, dice el director general de AutoZone» – Benzinga

- «El fabricante de herramientas Craftsman advierte de subidas de precios por los aranceles de Trump» – Bloomberg

Fuente: Tker.co / Sam Ro

Pero esto no siempre ocurre. Los aranceles pueden reasignar las compras, aunque el efecto puede ser más atenuado.

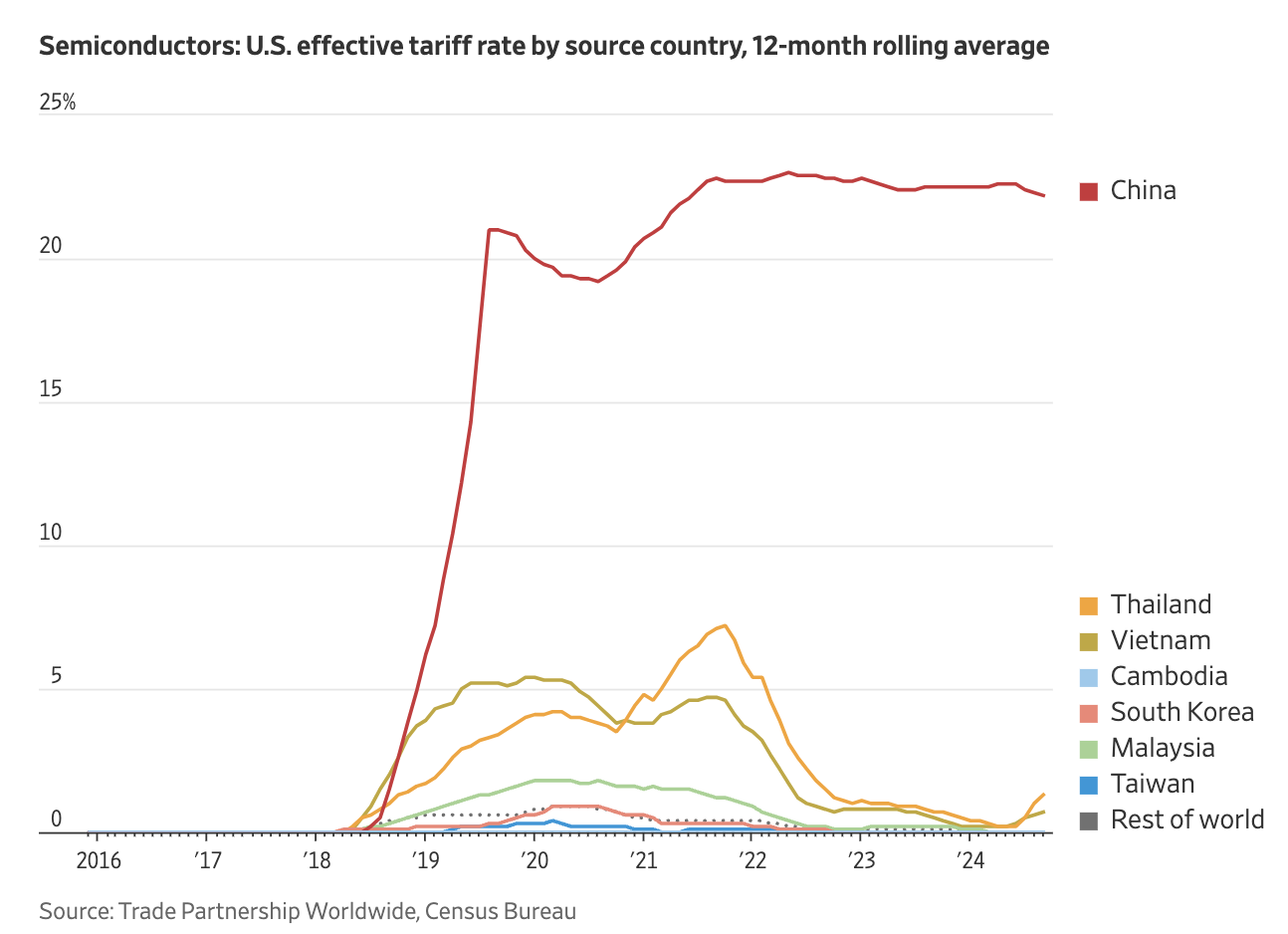

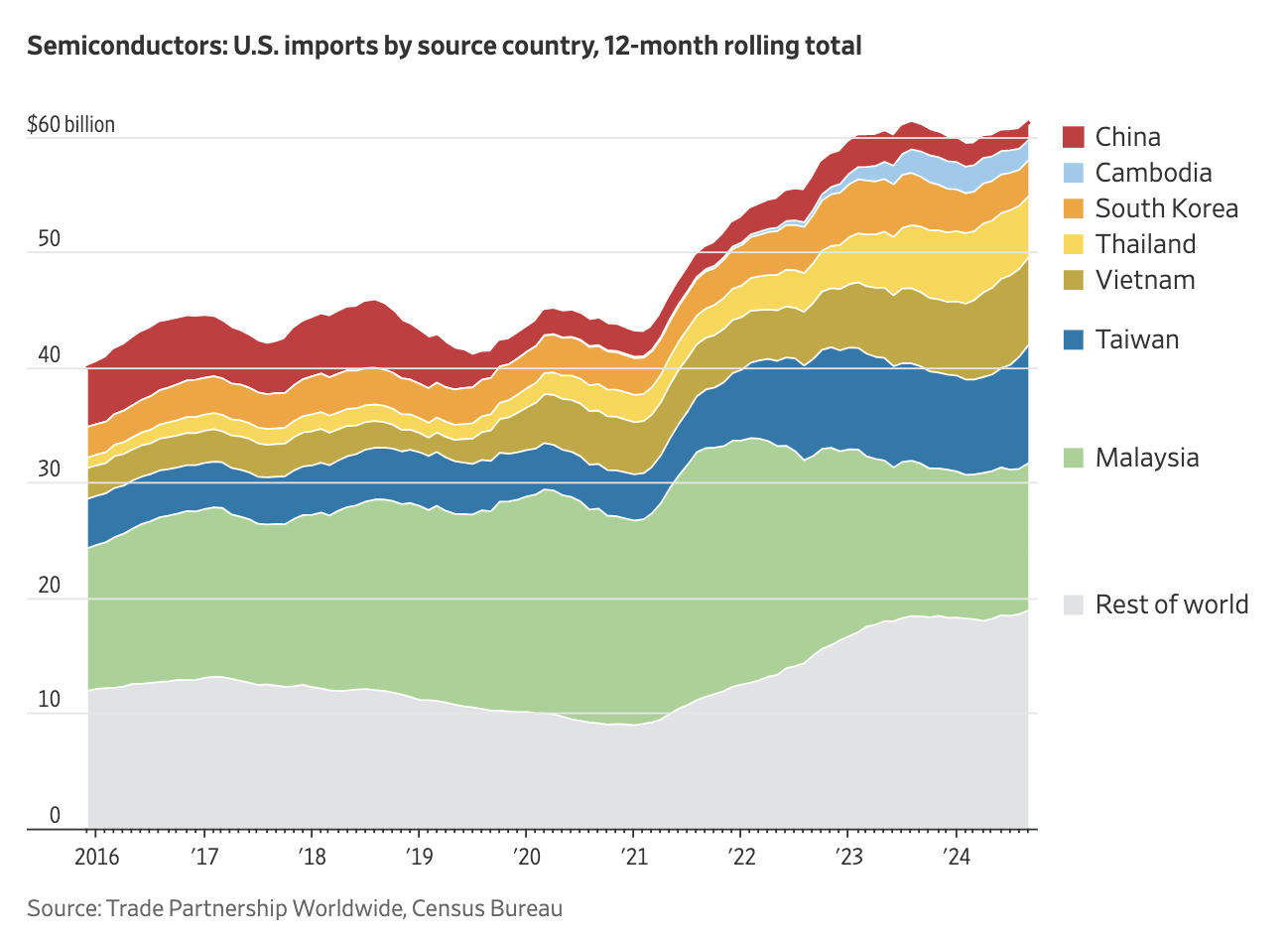

Hannah Miao escribió un artículo en el Wall Street Journal (puede ser necesario registrarse o suscribirse) recientemente con gráficos que lo ilustran. Mira primero el repunte de los aranceles a los semiconductores a medida que se acercaba 2019.

Para ser justos, el gráfico siguiente recopila los datos globales de importación de semiconductores de EEUU, y la atenuación de las importaciones chinas sería más pronunciada visualmente si se mostraran sólo los datos de importación de China, pero podemos ver que, aunque los aranceles de entre el 20% y el 25% redujeron a la mitad, o poco más de la mitad, las importaciones de semiconductores de China, no las destruyeron y, de hecho, esas importaciones incluso crecieron ligeramente más adelante.

En otras palabras, es complicado. Pero los aranceles -aunque fueran sobre todo a costa de los compradores finales estadounidenses- redujeron la demanda de importaciones de semiconductores chinos y aumentaron la demanda de semiconductores procedentes de países más amigos de Estados Unidos, como Tailandia.

Los semiconductores son importantes tanto para los consumidores como para el interés nacional, y es posible construir un argumento según el cual «pagar un poco más» para fomentar una mayor capacidad de producción nacional (que ha sido una cuesta arriba) y/o, lo que es más realista, un conjunto más diverso de proveedores de semiconductores a escala mundial, tiene al menos cierta lógica.

Sin duda, EEUU desearía tener ahora una red más diversa de proveedores de tierras raras.

Qué ocurre a continuación y qué significa para los inversores

Antes de mirar al futuro, recordemos que, hasta ahora, los «nuevos» aranceles de Trump son simplemente propuestas de aranceles. El acuerdo comercial de EEUU con México y Canadá debe renovarse en 2026, y tanto Justin Trudeau, de Canadá, como Claudia Scheinbaum, de México, parecen dispuestos a negociar.

Pero si nos tomamos las amenazas arancelarias al pie de la letra, a nivel de empresa, podríamos esperar unos beneficios inicialmente más bajos, ya que las empresas que pueden anticiparse a los aranceles hacen todo lo posible por abastecerse de existencias antes de los aranceles. Por supuesto, esto debería dar lugar a mayores beneficios más adelante, porque sólo se está cambiando el momento de las compras, en lugar de la cantidad, pero para algunas empresas, la distribución anticipada podría significar mayores costes de almacenamiento de existencias.

También podemos esperar un cambio de origen por parte de las multinacionales. La empresa de calzado Steve Madden (Nasdaq: $SHOO) ya ha anunciado que empezará a trasladar la producción de China a Vietnam y Camboya, por ejemplo. Yo matizaría esto con la advertencia de que el traslado puede llevar muchos años, dependiendo de lo que se esté trasladando.

Podemos esperar contraaranceles, y un mundo más cargado de aranceles tendrá un crecimiento económico más lento que uno menos cargado de aranceles. Y también podemos esperar un dólar estadounidense aún más fuerte, porque los aranceles tienden a fortalecer las monedas de los países que los aplican.

Un dólar fuerte es bajista para los mercados emergentes, pero al mismo tiempo, la diversificación de las cadenas de suministro y fabricación mundiales (suponiendo, basándonos en aranceles anteriores, que los puestos de trabajo en el sector manufacturero no se desplacen a Estados Unidos tras la imposición de aranceles, sino que el abastecimiento se extienda desde países con aranceles elevados a países con aranceles más bajos) es buena para explorar empresas en países concretos que entren a ocupar el lugar de China, o el de México, o el de Canadá, dependiendo de cómo y dónde acaben cayendo los aranceles.

Hablando de aterrizar, el Primer Ministro canadiense, Justin Trudeau , voló muy rápidamente a Mar-a-Largo para charlar con el todavía no Presidente Trump sobre sus aranceles contemplados.

Así pues, quizá una distinción importante sea entre aranceles y amenazas arancelarias.

Económicamente, puede que los aranceles no funcionen, pero ¿significa la visita de emergencia de Trudeau que las amenazas arancelarias de Trump están funcionando? Dejaré que seas tú quien decida.

Este artículo sólo tiene fines informativos y no es ni un consejo de inversión ni una solicitud de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y el rendimiento pasado no es garantía de resultados futuros. Investiga siempre a fondo o consulta con un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen una posición en ninguna de las inversiones mencionadas.