Conceptos básicos del BBAE: La relación PE

Si eres nuevo en el mundo de la inversión, una de las primeras palabras de moda que oirás es la relación precio-beneficios, o relación P/E (o PE).

El relación PE = precio de las acciones / beneficios

Puedes buscar rápidamente y ver que, según la fórmula anterior, este ratio divide el precio actual de una acción por los beneficios de la empresa en el último año.

Pero, amigo mío, si te detienes en la fórmula, te estás perdiendo muchas cosas.

Demasiado, de hecho. Veamos por qué.

La relación PE: la «comida rápida» de las métricas de valoración

El coeficiente PE es una medida de valoración: nos ayuda a saber lo «barata» o «cara» que es una acción (una acción de 5 $ no es más barata que una de 500 $ per se; lo que importa es cuánto valor empresarial obtienes por el precio que pagas).

Cuando vendes tu casa, la valoración es fácil: probablemente tengas precios de casas comparables para extrapolarlos. Lo mismo ocurre con las monedas raras, los cómics y similares.

Pero, a diferencia de las casas, las empresas tienen tamaños muy diferentes.

Por tanto, una forma de ponerles precio es por unidad .

Si has comprado cosas como queso, gambas o manzanas por kilos en el supermercado, o cuerda por pies en Home Depot, entiendes el precio por unidad. (Lo mismo ocurre si vives en un estado que te cobra incrementalmente por milla por encima del límite de velocidad en las multas).

Así, si el precio de las acciones de una empresa es, digamos, de 57 $ por acción, podrías compararlo con una serie de cifras por unidad:

- Los ingresos por acción (presumiblemente los del año anterior, aunque la rotación solar es arbitraria para una empresa en funcionamiento), que son terribles porque ignoran por completo la estructura de costes y el nivel de endeudamiento de la empresa. Las comparaciones de ingresos son actos de desesperación: se utilizan porque una empresa no tiene cifras de beneficios.

- Los beneficios por acción, que tienen sentido en la medida en que las empresas se dedican principalmente a obtener beneficios para los propietarios de las acciones.

- El flujo de caja por acción, que tiene aún más sentido si crees que las normas contables distorsionan los beneficios, pero que es inconveniente desde el punto de vista computacional.

- Activos por acción, que, aparte de ignorar los pasivos por acción, tiene cierto sentido en una situación de valor de salvamento, o para una empresa (como un trust de royalties) que sobre todo tiene valor por poseer mucho oro, petróleo o un activo similar, pero que no tiene sentido para la mayoría de las empresas porque ignora los beneficios futuros, la principal fuente (conceptual) de valor para los inversores en acciones que compran ahora.

- El valor contable por acción, que es más holístico que el activo, pero que, por razones contables, tiende a ser tremendamente inexacto para cualquier empresa que no sea financiera, que utiliza la contabilidad a precio de mercado para sus activos y pasivos.

En aras de la exhaustividad, también podrías comparar el precio con cosas absurdas, como empleados por acción, metros cuadrados de almacén por acción, etc., pero los beneficios por acción son los más convenientes para equilibrar la sensibilidad y la facilidad (casi todos los datos de la SEC arrojan beneficios, mientras que el flujo de caja debe calcularse, a menudo con algunas peculiaridades ajustadas).

Ten en cuenta que los múltiplos pueden utilizarse en conjunto: La capitalización bursátil podría compararse con los beneficios totales de la empresa. La misma idea que el PE por acción.

PE responde a la pregunta Por cada 1 $ de precio de las acciones que pago, ¿cuánto obtengo en beneficios del año pasado?

Digo «comida rápida» porque la forma conceptualmente más adecuada de valorar una empresa es un modelo de flujo de caja descontado, generalmente lo que utilizan los profesionales de los fondos de cobertura y los fondos de inversión, así como los analistas de Wall Street. Pero, al igual que ir a McDonald’s, utilizar múltiplos como el PE es mucho más cómodo, aunque no sea lo mejor para ti, así que, en la práctica, los múltiplos son la principal forma que tiene el mundo de valorar las acciones.

Desventajas de la EP

- PE utiliza anterior ganancias

Cuando compras una acción, conceptualmente estás comprando los derechos a los futuros beneficios (o flujos de caja) de la empresa. Desde este punto de vista, el pasado de la empresa es como un gran coste hundido: Como no lo estás comprando, no importa, aparte de su capacidad para ayudar a predecir el futuro. Los beneficios del año pasado ya ocurrieron y, en un sentido conceptual abstracto, pertenecen a quienquiera que tuviera las acciones el año pasado, y no a ti.

Por cierto, esos resultados previos podrían retrasarse hasta tres meses en el caso de las empresas públicas estadounidenses, que presentan resultados trimestrales, y aún más en el caso de algunas empresas asiáticas o europeas, que los presentan cada seis meses.

- PE utiliza sólo un año* de resultados

Podría argumentarse de forma convincente que, dado que una empresa es una entidad continua, basar toda su valoración en un solo año de resultados es semirridículo. Las empresas cíclicas, por ejemplo, pueden tener varios años buenos y luego varios años malos. Una empresa que acaba de hacer una fusión puede tener gastos de reestructuración que depriman temporalmente los resultados, y una empresa que reconoció una ganancia inesperada única puede tener resultados a corto plazo que sería poco realista proyectar en el futuro.

*la preocupación de «un año» no se aplica a los denominadores del balance como el valor contable o los activos

- PE utiliza ganancias devengadas

No me gusta meterme con los creadores de normas contables, porque lo intentan y no hay una solución perfecta, pero también es cierto que, aunque las normas de contabilidad de devengo (ya sean los PCGA o las NIIF) intentan captar mejor la realidad económica que la contabilidad de caja, a veces simplemente no lo consiguen.

Y a veces son simplemente extrañas: El Tema 820 de la FAS (antes FAS 157-9), por ejemplo -denominado «opción del valor razonable»- permite a las empresas (y suelen ser las financieras las que lo hacen) ajustar el valor razonable de la deuda que tienen en los beneficios. Por ejemplo, si una empresa se ha vuelto recientemente más incompleta -es decir, con peor riesgo crediticio- y sus deudores se han dado cuenta y el precio de la deuda de la empresa ha bajado (debido a una menor probabilidad de reembolso completo), gracias al Tema 820, la empresa ahora más incompleta puede añadir a sus beneficios la cantidad en que se ha reducido el valor razonable de su deuda (con la lógica de que estadísticamente tiene menos deuda que reembolsar, aunque se supone que debe reembolsarla toda). Así que sus beneficios parecen mejores, al menos en parte, porque sus perspectivas de beneficios futuros han empeorado. Raro, ¿verdad?

Esto también funciona a la inversa: Una empresa que elige el valor justo y cuya deuda aumenta de valor porque se hace más solvente debe deducir el aumento del valor de la deuda de sus beneficios.

- El PE necesita una «E»; es inútil con empresas que no obtienen beneficios positivos

Muchas empresas públicas en fase inicial en EE.UU. aún no ganan dinero. Sin un denominador positivo, esta fracción no funciona.

- La EP no te dice nada sobre el crecimiento (o declive) futuro

Esto está relacionado con los números 1 y 2: el PE es una métrica retrospectiva y lo que te importa es el futuro. Algunos inversores comparan el ratio PE con el crecimiento previsto de la empresa, creando lo que se denomina un ratio PEG. Por ejemplo, una empresa con un PE de 20 y un crecimiento previsto para el próximo año del 10% tendría un PEG de 2 (los PEG inferiores a 1 suelen considerarse «baratos»). Pero el PEG tiene el defecto de comparar una función regular o «lineal» (PE) con una función exponencial (tasa de crecimiento); por tanto, es ligeramente impuro desde el punto de vista matemático, y explota cuando hay una gran diferencia entre las cifras.

Algunos de estos otros inconvenientes pueden compensarse; te lo explicaré en breve.

Cómo utilizar PE

Si recuerdas algo sobre la valoración, recuerda esto: Se trata de comparar.

Las dos formas básicas de comparar PE (y cualquier múltiple):

- Al historial múltiple anterior de la empresa. Por ejemplo, si una empresa cotiza normalmente a un PER de 20 y ahora está a un PER de 10, está cotizando más barata. Esto no significa necesariamente que debas comprarla, pero es un dato que indica una valoración más barata.

- A los compañeros de la empresa. Definir «pares» es a veces fácil y a veces difícil. Y podrías combinar estos conceptos examinando también los múltiplos históricos de los grupos homólogos.

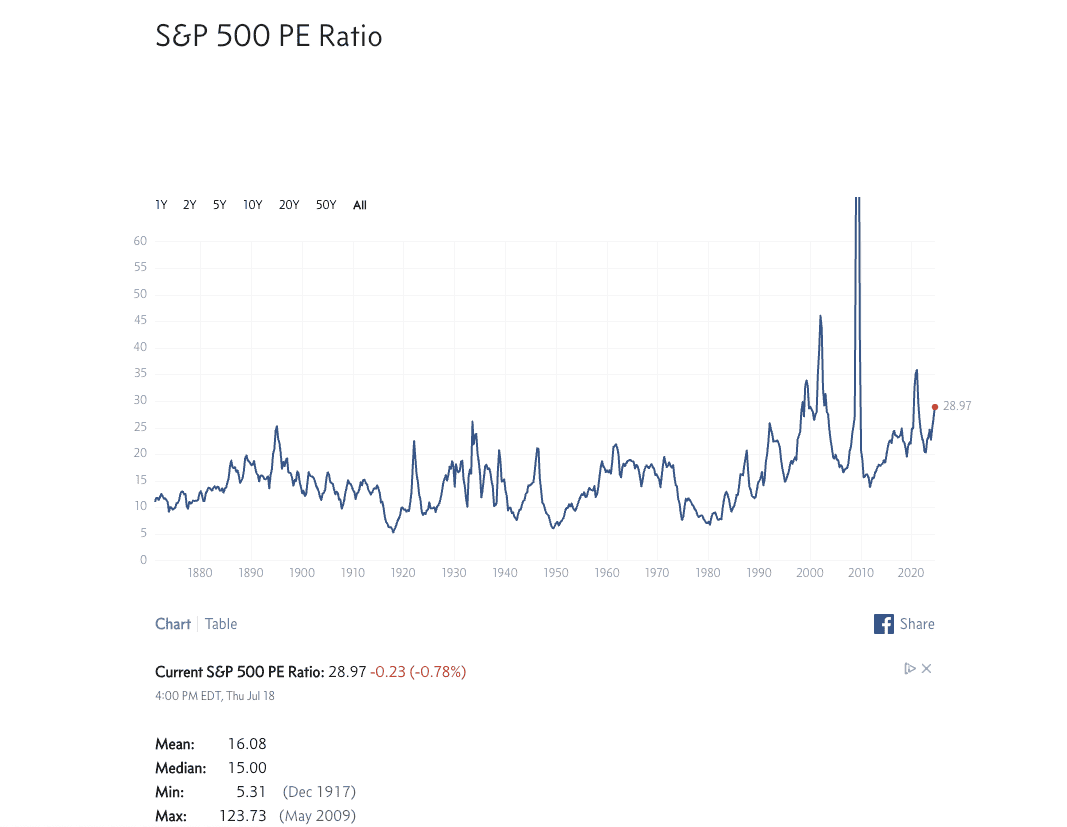

El múltiplo medio del S&P 500 es de 15, y su media es de unos 16.

Según el siguiente gráfico de Multipl.com, el PE del S&P 500 era de 29 cuando escribí esto. Es alto, pero como mencioné recientemente en un resumen semanal, algunos analistas consideran que el mercado actual -que cuenta con empresas más fuertes con menores costes fijos y menos deuda que en tiempos pasados- merece un múltiplo permanentemente más alto, aunque quizá no el doble de la media a largo plazo.

No puedes evitar fijarte en el blip de 2009. Parece como si las acciones se hubieran encarecido momentáneamente, pero el bache es en realidad más un reflejo de una deficiencia de múltiplos combinada con la inteligencia del mercado.

En la Crisis Financiera Mundial de 2009, las acciones cayeron, pero los beneficios cayeron aún más. Esto hace que el cociente de la fracción parezca alto. Pero en la práctica, los inversores fueron lo suficientemente sensatos y previsores como para saber que los malos tiempos pasarían, por lo que no «castigaron» los precios de las acciones de las empresas tanto como podrían haberlo hecho si hubieran invertido descerebradamente sólo en función de los múltiplos de los beneficios de los últimos años.

Cómo adaptarse a los puntos débiles de la EP

Los inversores no pueden arreglar todos los males de la EP, pero pueden mejorar el problema de «sólo un año», así como el problema del «espejo retrovisor»:

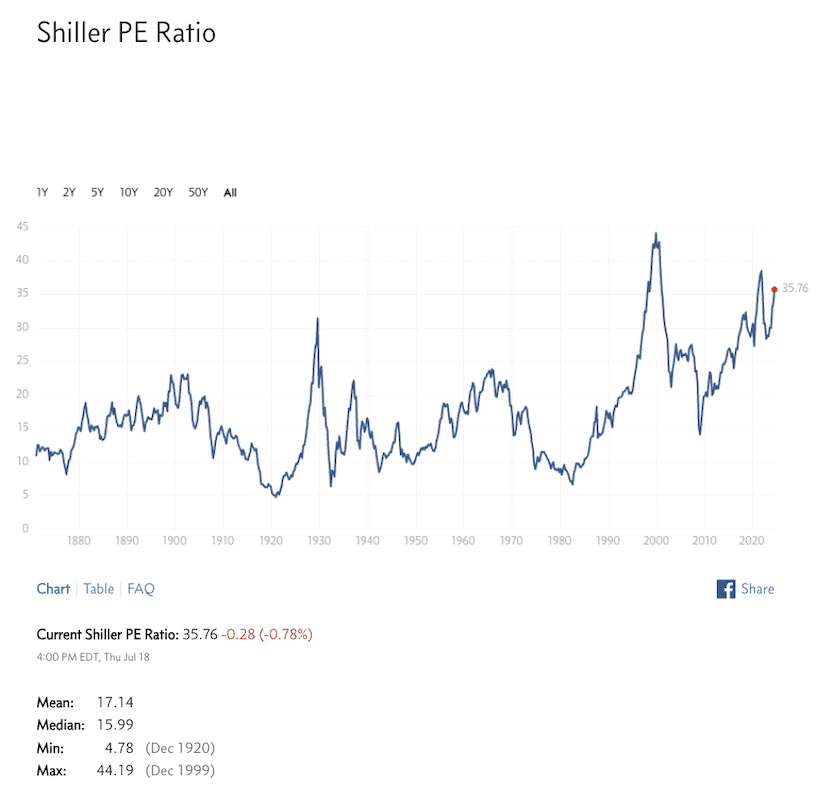

- El PE de Shiller hace que el PE sea plurianual: El economista de Yale Robert Shiller creó el «PE de Shiller», también llamado PE ajustado cíclicamente o CAPE. Este PE aspira a suavizar la ciclicidad utilizando los beneficios medios de los 10 años anteriores. También se ajusta en función de la inflación. Las pruebas académicas demuestran que es un mejor PE para los inversores en bolsa, pero una limitación es que, en primer lugar, requiere 10 años de beneficios de arrastre, por lo que no es adecuado para las empresas nuevas.

Según Multipl.com, el actual ratio Shiller PE, por cierto, es de 35,8, frente a una mediana de unos 16 y una media justo al norte de 17. Podrías calcular el PE de Shiller manualmente, pero te llevaría algún tiempo; la mayoría de los inversores confían en alguna plataforma de datos para ello.

Fuente: Multipl.com

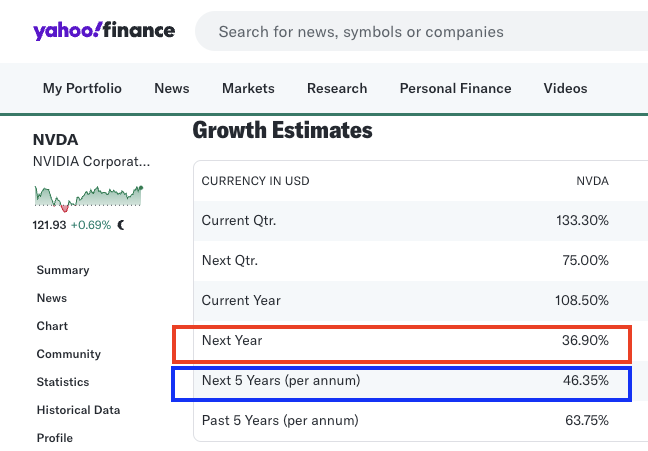

- PE a plazo: Si no tiene sentido utilizar los beneficios que ya se han producido, ¿por qué no utilizar en su lugar los beneficios del año que viene? De todos modos, te importan mucho más. Bueno, uno de los problemas es que los beneficios del año que viene aún no se han producido. Así que tú, u otra persona, tiene que estimarlos. Desde un punto de vista pragmático, pocos inversores particulares (o profesionales) lo calculan por sí mismos: La mayoría se limita a utilizar las estimaciones de consenso de los analistas de Wall Street.

En cualquier caso, utilizarías una cifra anual o anualizada, pero para ser malpensados, en realidad hay dos formas de hacerlo:

- Podrías utilizar las estimaciones de consenso para el próximo año (resaltado en rojo más abajo; y técnicamente, multiplicarías los beneficios reales más recientes por este 1 + esta tasa de crecimiento para obtener tu denominador de PE a plazo)

- Podrías utilizar la estimación anualizada de la tasa de crecimiento global para los próximos cinco años (resaltado azul más abajo)

El argumento a favor de la tasa del próximo año es que es más probable que sea exacta, mientras que la de los próximos cinco años es una suposición más descabellada. Conceptualmente, sin embargo, la cifra de los próximos cinco años se ajusta mejor a tus motivos, en el sentido de que presumiblemente estás comprando las acciones para mantenerlas durante muchos años y, por tanto, técnicamente debería importarte más esa cifra.

Yo diría que utilices lo que puedas encontrar, que pueden ser ambas cosas. Un múltiplo como PE es sólo un dato. No pongas demasiada fe en él. Si estás en un punto en el que te molesta la diferencia entre las hipótesis a un año vista y a cinco años vista, probablemente haya llegado el momento de pasar a un modelo DCF.

PE: ¿Usar o no usar?

Es prácticamente imposible no utilizar, o al menos encontrarse, con la PE si eres un inversor razonablemente activo y lees los medios de inversión. La EP está en todas partes. No es muy exacto, pero no creo que la solución sea desterrarlo, sino más bien ponerlo en el lugar que le corresponde, como una métrica de primer orden, del tipo «al final del camino», uno de los muchos datos que puedes utilizar para decidir si merece la pena estudiar más detenidamente un valor.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.