ETFs apalancados: ¿Deberías comprarlos y mantenerlos?

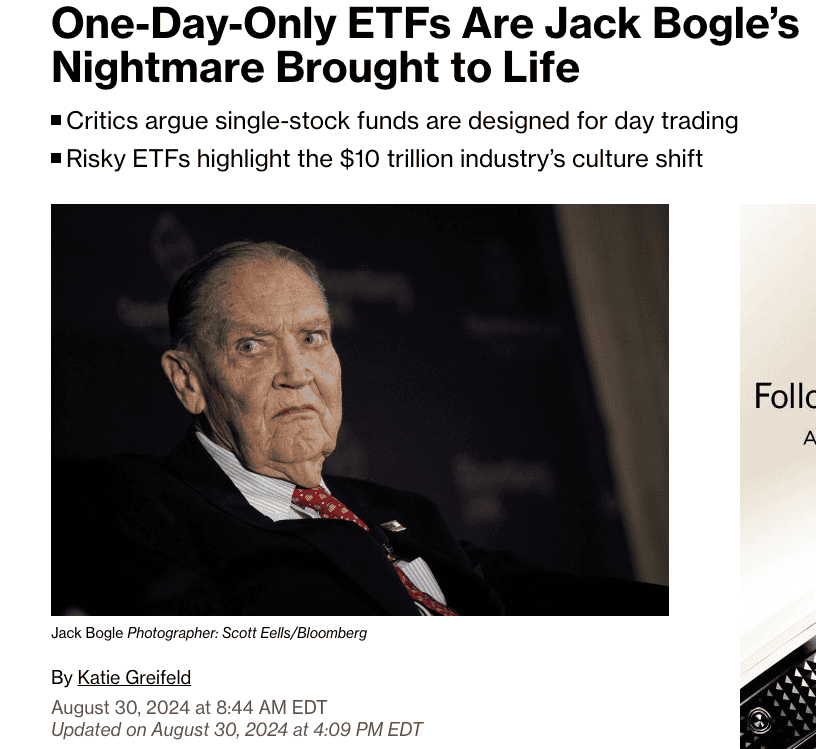

Matt Levine, de Bloomberg, hace referencia a un artículo de Katie Greifeld (puede que sea necesario registrarse) en el que se habla del extraño rendimiento de un producto de GraniteShares que ofrece tres veces la rentabilidad diaria de MicroStrategy, una empresa muy volátil que se ha convertido en un banco de representación de bitcoin de facto gracias a las inclinaciones criptográficas de su presidente ejecutivo, Michael Saylor.

De Katie:

«Mientras que la propia MicroStrategy ha subido más de un 100% este año, LMI3 ha bajado casi un 82%»

A primera vista, parece extraño que un fondo que se supone que debe triplicar el rendimiento de una acción -lo que significaría un rendimiento superior al 300% para una acción que subió un 100%- en lugar de eso bajó un 82%, con lo que el rendimiento inferior al subyacente que sigue fue del 182%.

En realidad, esto es según lo previsto.

Y no es un hecho exclusivo de MicroStrategy. De un artículo del Wall Street Journal de 2008:

«…Aún más confuso, el fondo ProShares diseñado para devolver el doble que el Índice Inmobiliario Dow Jones de EE.UU. bajó un 50% en 2008, mientras que el índice también bajó, un 43%».

¿Qué ocurre con los ETF apalancados? Desgranémoslo y veamos por qué su rendimiento a largo plazo no siempre es tan malo.

Cómo funcionan los ETF apalancados

Si conoces los ETF apalancados (el LMI3 de GraniteShares es técnicamente un producto negociado en bolsa, pero es la misma idea para este nivel de debate), sabrás que están diseñados para ofrecerte algún derivado (2x, 3x, -2x, lo que sea) del rendimiento diario de un activo subyacente, normalmente un índice, pero hoy en día a veces también acciones individuales populares.

También es posible que sepas que, como los ETF apalancados suelen reajustarse o reequilibrarse diariamente, ese rendimiento 2x o 3x literalmente sólo se aplica un día cada vez, y que los rendimientos a más largo plazo pueden ser salvajemente diferentes del subyacente, como ocurre con el ETP GraniteShares MicroStrategy, aunque los entendidos en la materia estén totalmente de acuerdo con ello.

La decadencia de los ETF apalancados, como se denomina el lado negativo de esta divergencia, se produce por dos razones generales:

- Arrastre de volatilidad: ¿Has oído alguna vez el dicho inversor de que una caída del 50% requiere una ganancia del 100% para alcanzar el punto de equilibrio? Entonces entiendes el arrastre de la volatilidad. Debido a la forma en que funciona la capitalización, la volatilidad con tendencia a la baja e incluso con tendencia horizontal afecta a los rendimientos de los ETF apalancados (y ETP, pero sólo diré «ETF» para abreviar) más de lo que crees. También hay una dependencia de la trayectoria en el rendimiento apalancado: Una serie de movimientos a la baja magnificados puede cavar un agujero del que sea muy difícil salir. Si el subyacente cae, digamos, un 30%, necesita subir un 42,8% para alcanzar el punto de equilibrio. Pero si un ETF 3x cae un 90%, necesita subir un 1.000% para hacer lo mismo.

- Compra-alta-venta-baja mecánica de reequilibrio: Los ETF apalancados te proporcionan apalancamiento utilizando ellos mismos el apalancamiento, lo que tiene un coste, pero en términos más generales, como necesitan mantener una determinada proporción de acciones respecto al apalancamiento (que puede ser préstamos literales, o contratos de futuros), cuando el subyacente sube de precio, necesitan comprar más de él, y cuando baja de precio, necesitan vender un poco. Comprar más cuando los precios suben y vender cuando los precios bajan es lo contrario de lo que nos enseñan a hacer en inversión.

«Decadencia» suena aterrador, y como el tipo de cosa que sería fácil de malinterpretar. Así que la SEC ha escrito advertencias sobre los ETF apalancados -aquí tienes una de 2023- y los medios de comunicación tampoco han sido amables con ellos:

Entonces, ¿los ETF y ETP apalancados son para imbéciles? No. Son para operadores diarios. Si la negociación diaria es buena o no , es un debate aparte, pero las empresas, en su haber, suelen ser claras sobre los usuarios a los que van dirigidos, y hacen un cuidadoso trabajo al sugerir a los inversores que no mantengan estos productos apalancados a largo plazo, aunque no todos los inversores lean la etiqueta.

Pero la mayoría sí.

Katie, la amiga de Matt en Bloomberg, observa que el ETF Direxion Daily TSLA Bull 2X Shares, por ejemplo, invierte su participación cada 3,5 días (frente a los 185 días de VOO, el ETF Vanguard S&P 500 normal y no apalancado), lo que significa que los inversores están utilizando, como es debido, los ETF apalancados (o al menos éste) prácticamente para operar durante el día.

Matt lo celebra:

«De todas formas, la buena noticia es que (1) estos productos son divertidos y (2) la gente parece entender que no son productos de comprar y mantener».

Pero, ¿y si alguien quisiera comprar y mantener ETF apalancados de todos modos?

La respuesta breve es que es difícil generalizar, es tremendamente volátil hasta el punto de que tu inversión podría desaparecer, y el rendimiento depende en gran medida del momento exacto de tu(s) inversión(es), pero a pesar de todo, los ETF apalancados pueden ofrecer unos rendimientos de comprar y mantener bastante asombrosos.

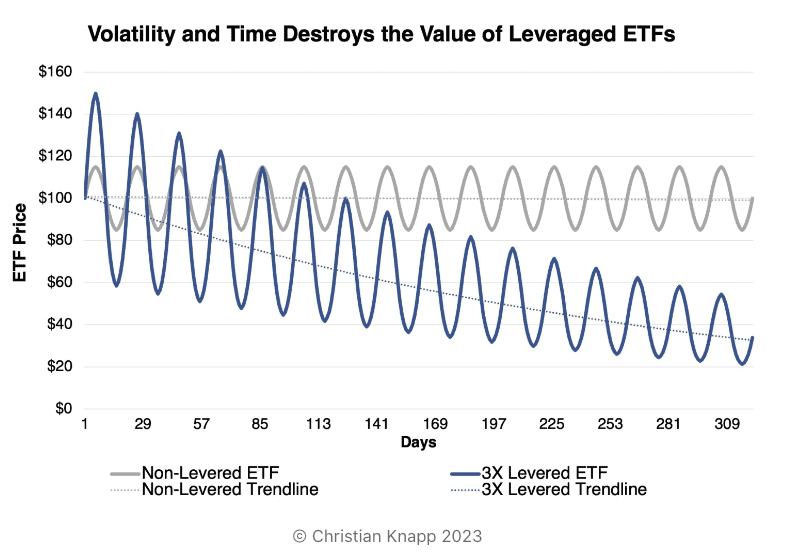

Un buen artículo en LinkedIn de Christian Knapp, de Bosun Asset Management, defiende que los ETF apalancados han sido injustamente calumniados como inversiones a largo plazo. En mi opinión, este artículo es un poco demasiado positivo, en el sentido de que me gustaría que se examinara más el rendimiento durante periodos de tiempo realmente desagradables, pero Christian expone un argumento justo en este ejemplo:

«Veamos el SSO (2X el S&P 500 en base diaria) como ejemplo. Examinándolo desde su inicio en junio de 2006 hasta finales de diciembre de 2022, vemos una rentabilidad acumulada del 404%. Esto es muy superior a su homólogo no apalancado, el SPY, que obtuvo un rendimiento del 209%».

Y muestra un gráfico que ilustra que, incluso durante un periodo de volatilidad «media plana» -volatilidad que se reduce a cero, a pesar de los altibajos-, el ETF apalancado (garabato azul) rinde menos que el ETF normal (garabato gris).

Así que, como un barco que se hunde, los ETF apalancados están destruyendo tu patrimonio si los compras y los mantienes sin una trayectoria ascendente del activo subyacente.

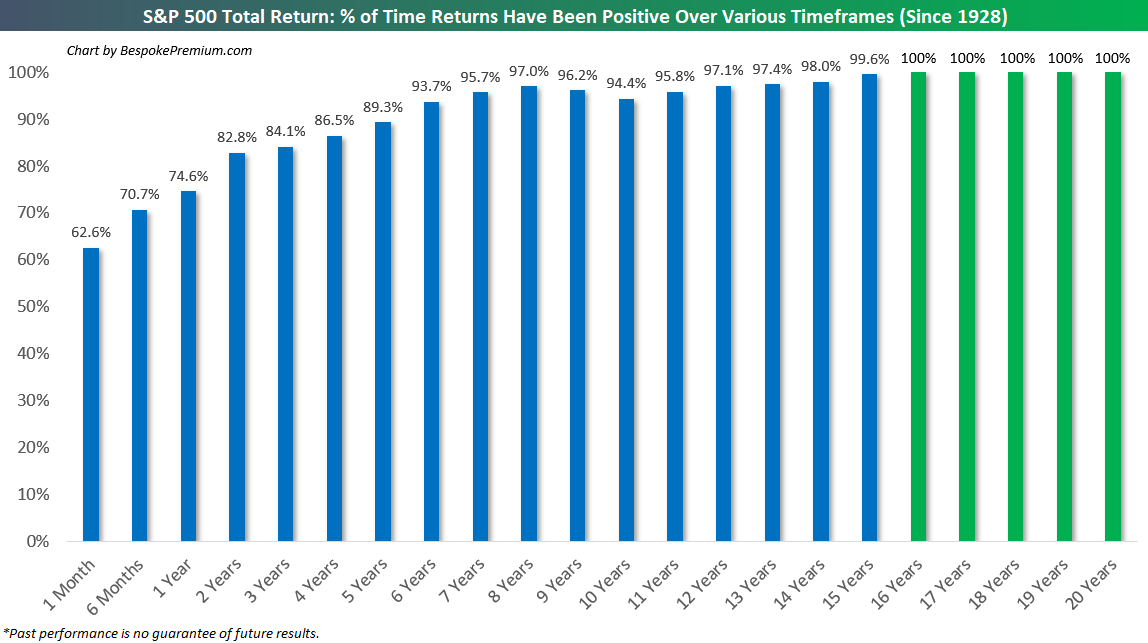

¿Pero no suele subir la Bolsa? Los fieles lectores del Blog de BBAE saben que así ha sido a lo largo del tiempo, y de forma fiable:

Fuente: Bespoke Investment Group

Por lo tanto, no debería ser tabú preguntarse si, a pesar de las advertencias de «sólo trading diario» del paquete y a pesar de que los ETF apalancados pueden producir patrones de rentabilidad contraintuitivos y tienen comisiones superiores a la media, si en realidad te iría bien aguantar durante un tiempo realmente largo siempre que el activo subyacente suba durante ese tiempo realmente largo.

Bueno, la respuesta depende de tu definición de «bien», pero hablando únicamente de un ETF que siga al S&P 500 estadounidense, podrías haber ganado mucho dinero.

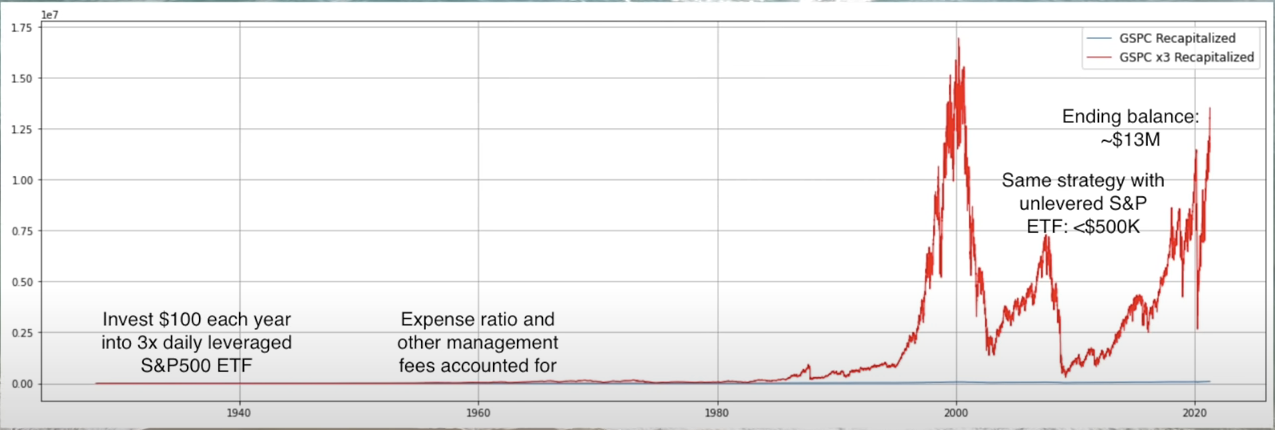

Me baso en los cálculos de un «milenario de Wall Street» que hizo este vídeo sobre una simulación que hizo de un hipotético ETF 3x S&P 500 que se remonta a 1927.

Antes de entusiasmarte, ten en cuenta su advertencia: Los rendimientos dependen en gran medida del momento en que inicies una posición.

También señala que si hubieras puesto una suma global en el momento equivocado, comprar un ETF apalancado 3x «te habría llevado a la bancarrota» en torno a la Gran Depresión. Si hubieras tenido la suerte de comprar en el momento adecuado, tus rendimientos serían alucinantes.

Pero sus resultados más fieles a la realidad proceden del backtesting del dollar cost averaging, porque es más parecido a cómo invierte la gente real durante largos periodos, y tiene la ventaja añadida de la «diversificación temporal», que es especialmente importante con los ETF apalancados que giran frenéticamente.

Wall Street Millennial simuló una inversión de 100 $ en un ETF S&P 500 apalancado 3x cada año desde 1927. Fue un paseo salvaje, pero acabó superando masivamente al mercado normal, cuyos resultados parecen planos (línea azul) en comparación.

El hipotético ETF 3x habría dejado a un inversor con 13 millones de dólares, frente a menos de medio millón del S&P 500 normal.

Resultados teóricos de 100 $ invertidos cada año desde 1927 en un ETF S&P 500 apalancado 3 veces, también teórico. Captura de pantalla de un vídeo de Wall Street Millennial en YouTube

Por supuesto, esto es con la retrospectiva de saber que el mercado subió mucho desde 1927. Y para la mayoría de la gente, 50 ó 60 años es probablemente el plazo máximo para invertir, incluso suponiendo que se empiece joven. Esto significa que, aunque el ejemplo de los 100 años es informativo, subestima el riesgo para los inversores de la vida real, que pueden necesitar recurrir a su dinero durante uno de esos horribles periodos de caída.

Contrapunto al contrapunto

Prefieres tener 13 millones de dólares que 500.000, y yo también, y creo que es razonable decir que los ETF apalancados han sido un poco injustamente difamados, o en cierto modo mal categorizados, en el sentido de que pueden ofrecer un potencial de rentabilidad atractivo -aunque salvaje- si se mantienen el tiempo suficiente, y si el subyacente es algún tipo de índice amplio que aproveche el progreso económico general que hace la humanidad, o al menos la humanidad estadounidense, como el S&P 500.

Teniendo en cuenta que la mayoría de las acciones pierden dinero, yo sería mucho más cauto con los ETF apalancados de una sola acción como inversiones de comprar y mantener.

De nuevo y para ser muy claro, las empresas de ETF no están facturando los ETF apalancados como participaciones a largo plazo al menos por algunas buenas razones, y no quiero dar la impresión de que un ETF apalancado 3x (o 2x, o 1,5x) sea una inversión tipo «huevo nido» para ningún inversor.

En cualquier caso, ¿podrían los inversores soportar realmente mantener un ETF apalancado durante muchos años?

Al investigar este artículo, me topé con una subcultura de aficionados a los ETF apalancados (LETF, por sus siglas en inglés). No todas las publicaciones reflejan un conocimiento profundo -las advertencias de la SEC tienen su lugar-, pero en este hilo de Reddit, un usuario llamado BetweenCoffeeNSleep compartió algunos conocimientos relevantes sobre finanzas conductuales:

«…Por eso la mayoría de la gente no debería tener LETF largas. Podría decirse que las matemáticas se discuten demasiado. El componente humano y psicológico se tiene muy poco en cuenta. La gente entra en pánico y vende con pérdidas con 1x. Mantener 2x o 3x durante este tipo de año puede hacer que parezca que nunca tendrá fin. Leer las cosas que dice la gente sobre los LETF empeorará mucho las cosas si no estás preparado.

Todo lo anterior, si las posiciones son partes significativas de tu asignación total de activos, se amplifica exponencialmente.

Estas cosas se mueven violentamente y destrozarán emocionalmente a los titulares que no estén preparados».

CoffeeNSleep tiene razón.

Dalbar Research descubrió que durante un periodo de 20 años, cuando el propio S&P 500 subió un 10%, el inversor medio en fondos de inversión de EE.UU. sólo ganó un 4%, gracias a una terrible sincronización: compra en los máximos y venta por pánico en los mínimos.

Si la toma de decisiones del inversor medio se degrada al nivel de la ardilla que cruza la carretera sólo con el aburrido S&P 500, imagina la sobrecarga emocional que podría causar un ETF apalancado al triple si se compra y se mantiene.

Así que sí, puedes comprar y mantener ETF apalancados a largo plazo.

¿Estaría bien probar con una parte muy pequeña, «dinero de diversión», de tu cartera? Tal vez para algunas personas, aunque no puedo decirte qué es lo adecuado para ti.

¿Deberías hacerlo con alguna parte seria de tu cartera? No creo que nadie lo recomiende. Es mejor tratar a los ETF apalancados como criaturas del día.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.