InsiderEdge de BBAE recibe una nominación a los premios Benzinga

En BBAE estuvimos encantados de recibir tanto una invitación a la conferencia 2024 Fintech Deal Day and Awards de Benzinga como una nominación a la Mejor Tecnología de Investigación de Inversiones para InsiderEdge de BBAE.

En un momento explicaré la herramienta InsiderEdge de BBAE y la lógica que la sustenta: se basa en investigaciones creíbles y convincentes.

En primer lugar, un poco sobre el evento de Benzinga en sí, que se celebró en un lugar llamado Convene, en el elegante Brookfield Plaza, en el bajo Manhattan.

Benzinga 2024 Fintech Deal Day y Premios

El evento de Benzinga fue un evento de networking con una gran cantidad de asistentes de la industria del trading, así como proveedores de software de gráficos de acciones, anualidades digitales, ETF y ETN, compensación de operaciones y mucho más. Los proveedores eran en su mayoría fundadores o directivos de alto nivel, por lo que la gente que estaba allí sabía de lo que hablaba.

Benzinga tuvo un día completo de ponentes y panelistas, incluso antes de los premios, con sesiones que abarcaron toda la gama, desde las tecnologías de pago hasta la importancia del contenido en la industria de la inversión (una favorita personal por razones obvias), pasando por las criptomonedas.

No tengo espacio para repasar todas las sesiones, pero una sorprendentemente interesante trató sobre el paso de la liquidación T + 1 -liquidación de una operación el día después del día de la operación, que en sí misma es algo nuevo, después de T + 3 y T + 2- a la liquidación continua, que el panel cree que está al caer. Sin entrar en detalles somnolientos, la liquidación instantánea de las operaciones parece fácil desde la distancia, especialmente en nuestra era de alta tecnología, pero en realidad requiere un montón de trabajo entre bastidores, especialmente con las operaciones de los inversores institucionales, que a menudo necesitan unos días para solicitar el efectivo o las acciones que pretenden negociar.

Nominación a los premios BBAE InsiderEdge y Benzinga

BBAE ha tenido el privilegio de ser uno de los cuatro finalistas de la categoría Mejor Tecnología de Investigación de Inversiones de Benzinga por nuestro artículo InsiderEdge. (Puedes ver un ejemplo de análisis InsiderEdge aquí).

Antes de explicar InsiderEdge, permíteme explicar primero por qué el uso de información privilegiada en las empresas se considera a la vez una poderosa señal para los inversores y un área turbia desde el punto de vista legal y ético para las personas con información privilegiada en las empresas (pero no para los inversores que siguen sus operaciones).

Uso de información privilegiada: En realidad no es una cuestión sencilla

En sentido estricto, EEUU no tiene ninguna ley contra el uso de información privilegiada.

El abuso de información privilegiada -imaginemos inicialmente una versión claramente «mala», como la de un asesor externo que negocia antes de una fusión en la que está trabajando- se persigue, aunque con moderación; gran parte de la aplicación moderna procede de una interpretación de la jurisprudencia del Tribunal Supremo de 1997 de las «prácticas manipuladoras y engañosas» más amplias prohibidas por la Ley del Mercado de Valores de 1934. Dado que no existe una ley que prohíba específicamente el uso de información privilegiada, se suele citar la «apropiación indebida de información» como infracción en los casos de uso de información privilegiada. En este caso, la abogada se habría apropiado indebidamente de la información confidencial compartida con ella.

El primer estudio académico sobre el uso de información privilegiada en EE.UU. fue el del jurista Henry Manne, que escribió Insider Trading and the Stock Market (El uso de información privilegiada y el mercado de valores ) en 1966 y – sorprendentemente – sugirió que el uso de información privilegiada era bueno porque aumenta la eficiencia del mercado. Los que sostienen este punto de vista señalan cómo la prohibición del uso de información privilegiada en Japón en 1988 contribuyó a un desplome del mercado y a una caída del 77% del volumen de operaciones (yo añadiría que también contribuyeron las escandalosas valoraciones).

Pero hablemos de las operaciones realizadas por personas con información privilegiada de la empresa: la alta dirección, básicamente. Por naturaleza, esta gente tiene mejor información -mucha de ella confidencial- sobre su empresa que nadie. ¿Es justo que comercien con ello?

Podrías responder reflexivamente «no». Pero la única forma de no permitir realmente que los iniciados negocien basándose en información material no pública sería prohibirles negociar hasta que dejen de poseer información material no pública, una situación a la que se llega gradualmente y que se produce no sólo después de que hayan abandonado la empresa, sino presumiblemente después de algún tiempo adicional (digamos, de 6 a 12 meses, aunque en un sentido puro, el tiempo variaría en función del tiempo que la información conserve el potencial de mover los precios de las acciones) para estar seguros de que su información privilegiada anterior ha quedado «obsoleta».

El problema es que ese retraso en la liquidez probablemente ahuyentaría a los mejores talentos de las empresas que cotizan en bolsa, o al menos de las que tienen una permanencia larga y de valor añadido.

El uso de información privilegiada en las empresas tiene elementos claros y poco claros. Por ejemplo:

- Claro: si un director general (o director financiero/director de operaciones/etc.) quiere comprar acciones porque tiene fe en el futuro a largo plazo de la empresa, no pasa nada. De hecho, es bueno. Una operación de este tipo no es explotar información no pública.

- Claro: si un director general sabe que su empresa anunciará una adquisición dentro de unos días, y que ese anuncio hará subir el precio de las acciones, comprar acciones justo antes del anuncio (y, sobre todo, venderlas poco después del anuncio) no está bien. Una operación de este tipo explota información no pública.

- Poco claro: ¿Y si el director general cree que existe la posibilidad de que compren la empresa el año que viene, pero aún no hay ninguna oferta ni conversaciones definitivas? Zona gris, amigos.

- No está claro: ¿O qué pasa si el director general quiere vender acciones en los próximos tres meses para comprarse una casa, y entonces se producirá un anuncio definitivamente adverso? Obviamente es un no-no. Pero, ¿y si esa noticia adversa es sólo potencial? Entonces es gris.

Existen muchas zonas grises para los iniciados de las empresas. Un intento de remedio fue la Regla 10b5-1, que permitía a los iniciados negociar mediante «planes preestablecidos».

Los planes preestablecidos suenan sanos, y muchos en la comunidad inversora asumieron que las operaciones 10b5-1 eran inocuas. Pero Alan Jagolinzer, Vicedecano de la Escuela de Negocios de Cambridge y anteriormente de Stanford (y un buen amigo mío, en justa revelación) investigó los planes 10b5-1 a principios de la década de 2000 y descubrió que se estaba abusando de ellos por parte de personas con información privilegiada de las empresas.

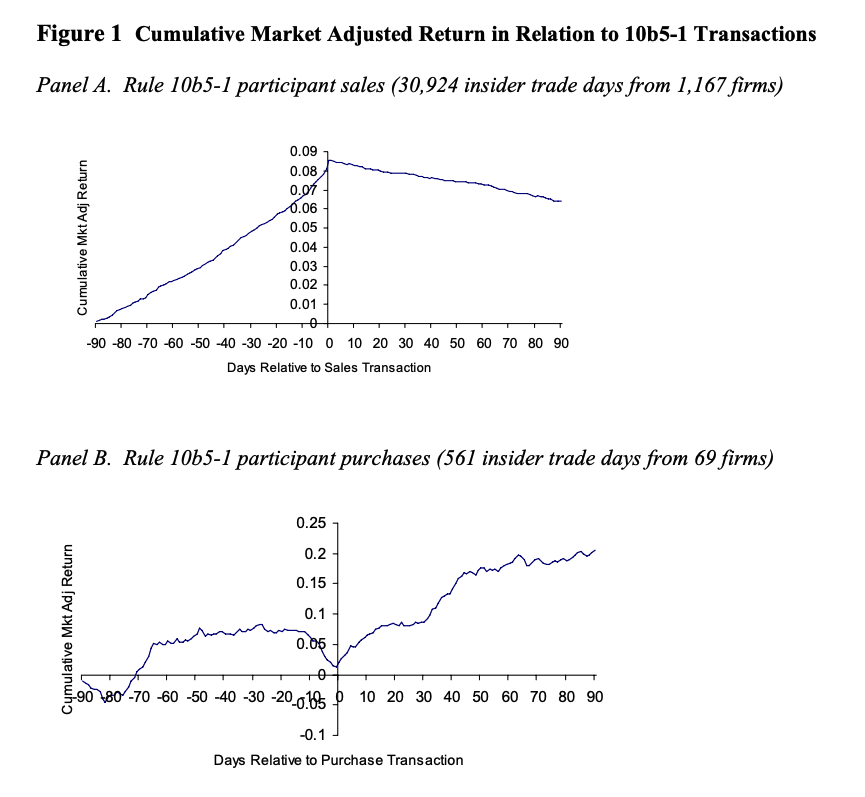

Como puedes ver en los siguientes gráficos de Alan, las empresas con información privilegiada tienen el toque de Midas, incluso cuando supuestamente negocian «a ciegas» mediante planes preestablecidos: Como si se guiaran por la clarividencia, las personas con información privilegiada establecen sus planes preestablecidos para vender a precios muy altos (primer gráfico) y comprar en los mínimos (segundo gráfico).

Para ser justos, en EE.UU. se ha producido una mayor regulación desde el estudio de Alan y, de hecho, se debe al estudio de Alan, así como al trabajo de Dan Taylor en Wharton. Así que los planes 105b-1 se han vuelto más difíciles de abusar, y tendría curiosidad por ver qué aspecto tienen los gráficos de Alan con los datos actuales.

Las empresas con información privilegiada limpian. ¿Te parece bien?

Pero con los datos de que disponemos, es justo decir que, como grupo, los mejores inversores no son gestores de fondos de cobertura, gestores de fondos de inversión, gestores de fondos de pensiones, congresistas (aunque se acercan) ni inversores particulares. Son personas de dentro de las empresas, y con mucha diferencia. Un estudio titulado Estimating the Returns to Insider Trading: A Performance-Evaluation Perspective(Jeng, Metrik y Zeckhauser, 2003) descubrió que una cartera de compras con información privilegiada superaba al mercado en ¡11,2 puntos porcentuales anuales!

Para que quede claro, eso no es una rentabilidad del 11,2% anual. Es ganar 11,2 puntos porcentuales de rentabilidad además de lo que hace el mercado.

La gente no bate al mercado en 11,2 puntos porcentuales anuales por tener suerte. Por cierto, el punto clave que descubrieron Jeng, Metrik y Zeckhauser fue seguir las compras con información privilegiada; las ventas con información privilegiada contenían poca información útil.

Para responder a la pregunta del subtítulo, probablemente no esté bien que las empresas con información privilegiada obtengan beneficios antideportivos de operaciones basadas en información no pública. Curiosamente, podría decirse que las razones son más de principio que económicas: El mismo estudio de Jeng, Metrik y Zeckhauser descubrió que las operaciones con información privilegiada cuestan a los accionistas normales sólo 10 céntimos de rendimiento por cada 10.000 $ invertidos.

Pero por ahora, la realidad es la que es, y existe un argumento desde la perspectiva del inversor para utilizar, o al menos tener en cuenta, las señales producidas por las operaciones con información privilegiada.

InsiderEdge pretende hacerlo para los titulares de cuentas BBAE. Examina las operaciones de las personas con información privilegiada de las empresas, mostrando al mismo tiempo el rendimiento a corto plazo de las operaciones anteriores de esas personas con información privilegiada. La idea, por supuesto, es que las personas con información privilegiada cuyas operaciones han tendido a obtener buenos resultados pueden proporcionar una señal más rica que las que realmente compran y venden en momentos aleatorios (aunque, irónicamente, se podría argumentar que sus empresas están probablemente gestionadas de forma más honesta).

Aquí tienes una captura de pantalla de InsiderEdge:

Volviendo al evento de Benzinga, aunque InsiderEdge no obtuvo el premio este año, siempre hay un año que viene, y muchos más en perspectiva para nuestros titulares de cuentas en BBAE. Estamos agradecidos por haber sido finalistas.

Si eres nuevo en BBAE, suscríbete al Blog de BBAE, y si quieres ver cómo podemos potenciar tus inversiones (y conseguir dinero de vuelta) haz clic aquí para abrir una cuenta.

Este artículo sólo tiene fines informativos y no es ni un consejo de inversión ni una solicitud de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y el rendimiento pasado no es garantía de resultados futuros. Investiga siempre a fondo o consulta con un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen una posición en ninguna de las inversiones mencionadas.