Los 5 mayores problemas a los que se enfrentan hoy los inversores

«Si dedicas 13 minutos al año a la economía, has perdido 10 minutos».

-Peter Lynch

«No presto demasiada atención a las tendencias macroeconómicas».

-Charlie Munger

«Si acertamos con el negocio, los factores macroeconómicos no importarán. Y si nos equivocamos sobre el negocio, los factores macroeconómicos no nos salvarán».

-Warren Buffett

Esto no es justo.

Esto no es justo porque no incluyo citas de inversores macroeconómicos de éxito como George Soros.

Pero creo que el número de inversores que han tenido éxito -en el sentido de tener un historial verificable que lo demuestre- con un enfoque puramente macroeconómico es muchísimo menor que el de los que han tenido éxito ignorando la macroeconomía.

En parte, esto se debe a que los fondos «macro puros» tienden a ser grandes y a emplear mucho apalancamiento, limitaciones que, bueno, limitan el número de participantes. Puede que George Soros arrinconara a la libra esterlina en 1992, ganando mil millones de dólares en el proceso, pero ése no es el tipo de operación que el ciudadano de a pie puede realizar con su iPhone.

Existe el argumento de que con los ETFs para todo y la creciente minorización de instrumentos de negociación antes sólo institucionales, esas limitaciones están disminuyendo. Pero creo que los puntos siguientes sobre la inversión macroeconómica siguen siendo ciertos en su mayor parte:

- Relativamente pocos inversores operan basándose exclusivamente en factores macroeconómicos (irónicamente, muchos inversores, si no la mayoría, los utilizan en cierta medida)

- Los estilos de los macroinversores difieren, y muchos de ellos siguen operando de formas que podrían no ser prácticas de replicar para los inversores individuales

- Los macroinversores a menudo se han labrado su reputación basándose en un pequeño número de grandes apuestas (a veces sólo una), lo que dificulta separar la suerte de la habilidad.

No estoy criticando la macro. Sólo establezco que es el tipo de cosa a favor o en contra de la cual es difícil formarse una opinión sólida.

Macro es una categoría amplia. Ni siquiera estoy seguro de que todos los conceptos que enumero a continuación sean plenamente «macro», pero son cosas de gran alcance que afectan a los inversores. (Y definitivamente no son «micro»).

- Mercados estrechos (es decir, un mercado impulsado por los Siete Magníficos): Un mercado estrecho es un mercado en el que un pequeño número de valores hace todo o la mayor parte del trabajo. («Mercado estrecho» se utiliza a veces en lugar de «mercado delgado» para describir un mercado con escaso volumen de negociación, pero ése es un uso aparte). A largo plazo, los mercados son extremadamente estrechos: Me encanta hacer referencia a la conclusión de Hank Bessembinder, de la Universidad Estatal de Arizona, según la cual, desde 1926 hasta (aproximadamente) la actualidad, sólo el 4% de las acciones estadounidenses han sido responsables de todas las ganancias del S&P 500. Como señala Harvey Shapiro de Barron’s (puede ser necesario registrarse o suscribirse), antes de citar también a Bessembinder, los Siete Magníficos han sido responsables de casi el 60% de la rentabilidad del S&P 500 en el primer semestre del año. Añade esto al hecho de que en 2023, sólo el 24% de los valores del S&P 500 superaron al índice, lo que supone un mínimo histórico o casi. Harvey dice que es difícil ser un gestor de fondos activo debido a esto, lo cual es cierto si eres un gestor de fondos activo que elige valores distintos del Mag 7. Desde otro punto de vista, podríamos criticar filosóficamente la afirmación de Harvey de que no es un mercado de buscadores de valores: podría decirse que éste es el mercado de buscadores de valores definitivo, y las recompensas han sido enormes, pero sólo para los buscadores de valores que eligieron un puñado de valores del S&P 500 que dan exposición a un puñado de factores (gran tecnología, impulso e IA). Harvey tiene razón, sin embargo, en el sentido de que si eres un selector de valores tradicional que utiliza factores tradicionales, éste no ha sido tu mercado. Si es o no tarea del selector de valores saber cuándo ignorar, digamos, el 90% de su oficio y limitarse a lo que está de moda porque es un mercado impulsado por «lo que está de moda», es una cuestión debatible, pero cuánto considerar los factores «tradicionales» y cuánta paciencia tener con ellos es una decisión que los inversores deben tomar hoy en día.

- Ralentización de China: Tengo una minicolección de títulos de artículos que predicen cuándo China superará a EEUU para ser la mayor economía (por PIB, en dólares estadounidenses) del mundo: 2017. 2019. 2022. Seguro que hay más, y todos se han equivocado hasta ahora. En términos de paridad de poder adquisitivo (PPA), que algunos dicen que es la mejor medida, aunque todas las medidas son erróneas, China superó a EEUU en 2014, pero no en términos absolutos. En términos de PPA, China representa el 19% del PIB mundial y suministra el 16,5% de las importaciones de EEUU(a partir de 2022, según el BLS). Y lo que es más importante, China sigue siendo el mayor contribuyente individual, con diferencia, al crecimiento económico mundial: Hasta 2029 (puede ser necesario registrarse), se espera que China aporte el 21% de la nueva actividad económica mundial, frente a sólo el 12% de EEUU y el 20% de todo el G-7. Pero la economía china -conocida desde hace tiempo por crecer a un ritmo superior al 5% anual- registró un crecimiento de sólo el 0,7% en el segundo trimestre de 2024 (puede ser necesario registrarse), lo que la sitúa en la senda de un crecimiento anualizado del 2,8%, al menos de momento, aunque es probable que termine siendo mayor. China anunció recientemente un importante plan de estímulo monetario, pero con muchos países que aumentan o contemplan aumentar los aranceles sobre los productos chinos, un elevado desempleo juvenil, un mercado bursátil deprimido, una tasa de natalidad en picado y un posible problema de deuda municipal -por no mencionar la ausencia de datos económicos transparentes-, un empeoramiento de la economía china afectaría mucho a la economía mundial en general, y a determinados valores(el 4,3% de los ingresos del S&P 500 proceden de China, pero esa cifra está muy desigualmente distribuida).

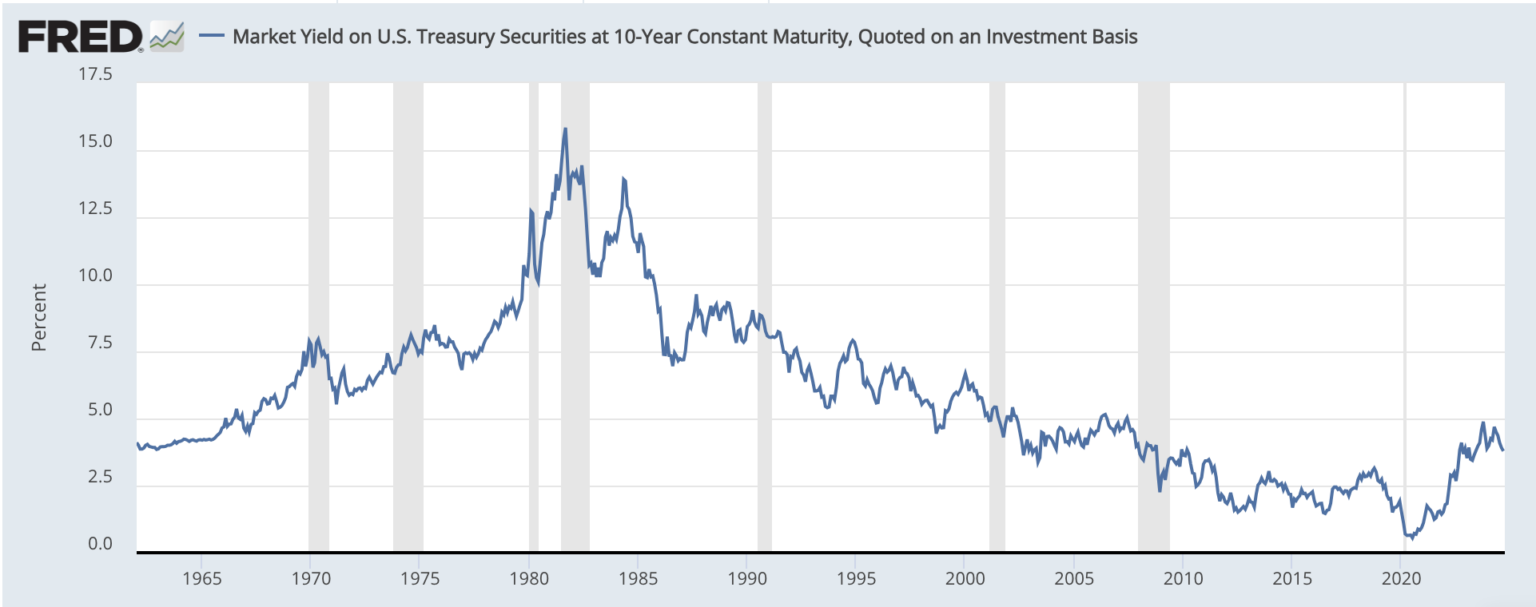

- Los tipos de interés futuros no serán como los tipos de interés de los últimos 15 años: Las noticias y los comentaristas tienden a centrarse en el golpe por golpe de los tipos de interés y las decisiones de la Fed (por cierto, la Fed no fija los tipos de interés de mercado; el profesor de la NYU Aswath Damodaran tiene un buen artículo, aunque ligeramente cascarrabias, sobre esto). Pero el mayor problema es que la próxima generación de inversores sólo conoce -a pesar de los últimos años- los tipos bajos. Los tipos de interés son esencialmente un viento a favor o un viento en contra para las acciones. Bueno, más o menos: como ya hemos comentado antes en BBAE, es discutible si los tipos de interés mueven las acciones y en qué medida, al menos a corto plazo. Y los tipos han bajado en general durante 40 años, a pesar de los últimos años, como puedes ver a continuación. No es de extrañar que hayamos tenido un mercado alcista de acciones durante ese tiempo. Puede que la Reserva Federal sea tan buena gestionando la economía que los tipos puedan mantenerse relativamente bajos, aunque no sean los bajos de la era COVID. Pero, ¿y si la Reserva Federal no es tan buena? e incluso si los tipos se mantienen bajos y planos, ¿no es probable que la bajada de los tipos de interés sea el mayor catalizador de la subida de las acciones que unos tipos constantemente planos (si son bajos)?

- La IA y la posibilidad de que la tecnología añada un valor exponencial: Puede que me esté inventando cosas, pero una posible contrapartida al pesimismo de los tipos de interés es la cuestión de cuánto aumentará la productividad gracias a la tecnología. Como han señalado los sociólogos, gran parte de lo que es económicamente valioso en la sociedad moderna ha ocurrido en los últimos cientos de años, cuando el PIB empezó a crecer a un ritmo de dos dígitos bajos al año. La cadencia empezó lentamente, pero se ha ido acelerando: El fuego. La rueda. El comercio. El dinero. Metal. La pólvora. Antibióticos. Inodoros. Electricidad. Radio. TELEVISIÓN. Beverly Hills 90210. Internet. LA IA. Puede que esté bromeando sobre alguno de ellos, pero los logros de la humanidad se han ido acelerando -como un gráfico bursátil, no siempre de forma lineal, pero sí en general- y es posible que con mejor tecnología y mejor colaboración, el ritmo de aceleración siga aumentando. El crecimiento anual del PIB ha sido ligeramente superior a cero durante la mayor parte de la historia de la humanidad. Probablemente aumentó al 2% hace varios cientos de años, y ahora es del 2,5% al 3% (de nuevo, de media). ¿Pasará al 3,5% o incluso al 4% a medida que no sólo avance la IA, sino que los países en desarrollo experimenten una oleada de hipercrecimiento al modernizarse?

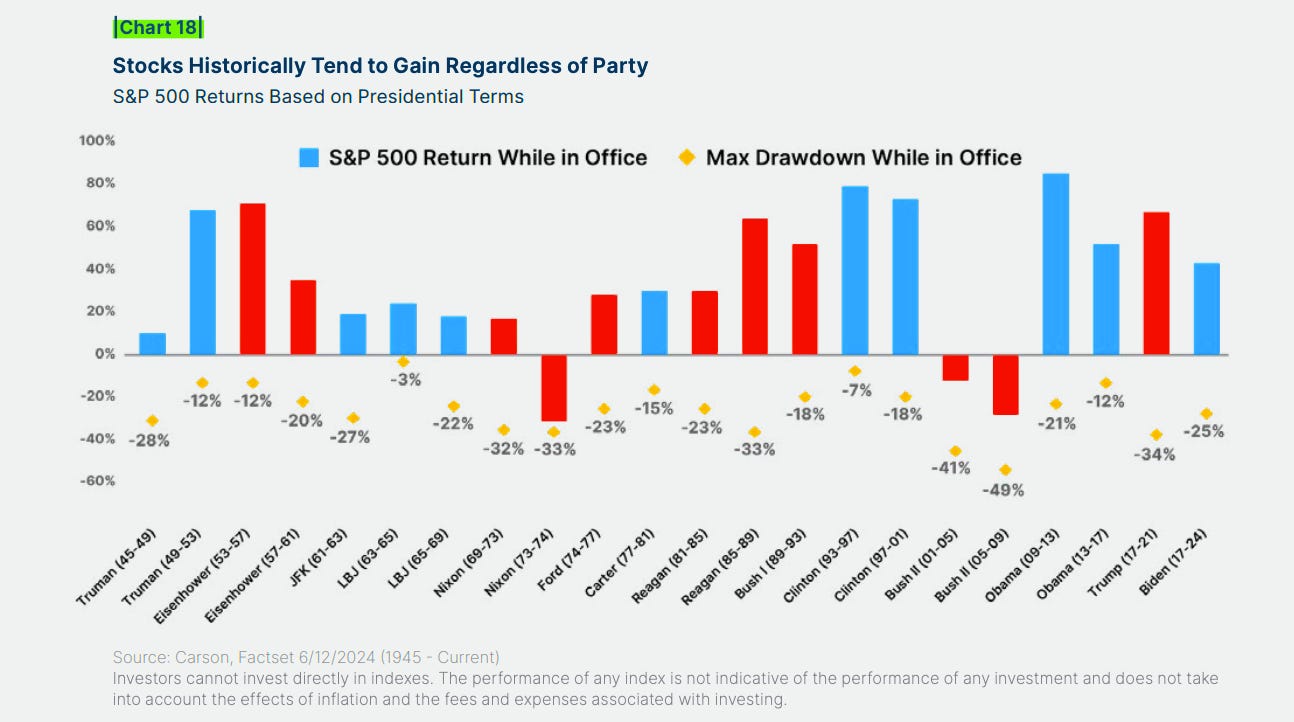

- No es un problema: Elecciones en EEUU. Una pista falsa son las elecciones presidenciales estadounidenses. Es divertido (para algunas personas) pensar y especular sobre ello, y sin duda es algo que los medios de comunicación adoran discutir (y nosotros también lo hemos hecho). Pero incluso nuestro propio artículo es un ejemplo de la dificultad de predecir las elecciones: En el momento en que escribí el artículo, Trump era el favorito según los datos. Biden aún no se había retirado. Mientras escribo, va ligeramente por detrás de Kamala Harris en las encuestas. Cuando lleguen las elecciones, la situación podría volver a ser diferente. La cuestión es que la política no sólo es más difícil de predecir de lo que parece, sino que el efecto de la política presidencial estadounidense en el mercado de valores estadounidense ha sido menos notable de lo esperado, al menos si nos centramos en qué partido político está en la Casa Blanca. He aquí un gráfico que compartí hace unas semanas y que viene al caso:

¿Cuál es la cuestión macroeconómica más importante de todas para los inversores?

No será ninguna de las anteriores.

Más bien será de lo que nadie hable, algo que nadie podría haber previsto.

«Siempre ocurre algo diferente. Y ésa es una de las razones por las que las predicciones económicas no entran en nuestras decisiones».

-Warren Buffett

Este artículo sólo tiene fines informativos y no es ni un consejo de inversión ni una solicitud de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y el rendimiento pasado no es garantía de resultados futuros. Investiga siempre a fondo o consulta con un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen una posición en ninguna de las inversiones mencionadas.