Lululemon (LULU) – Resultados – 8 de diciembre de 2023

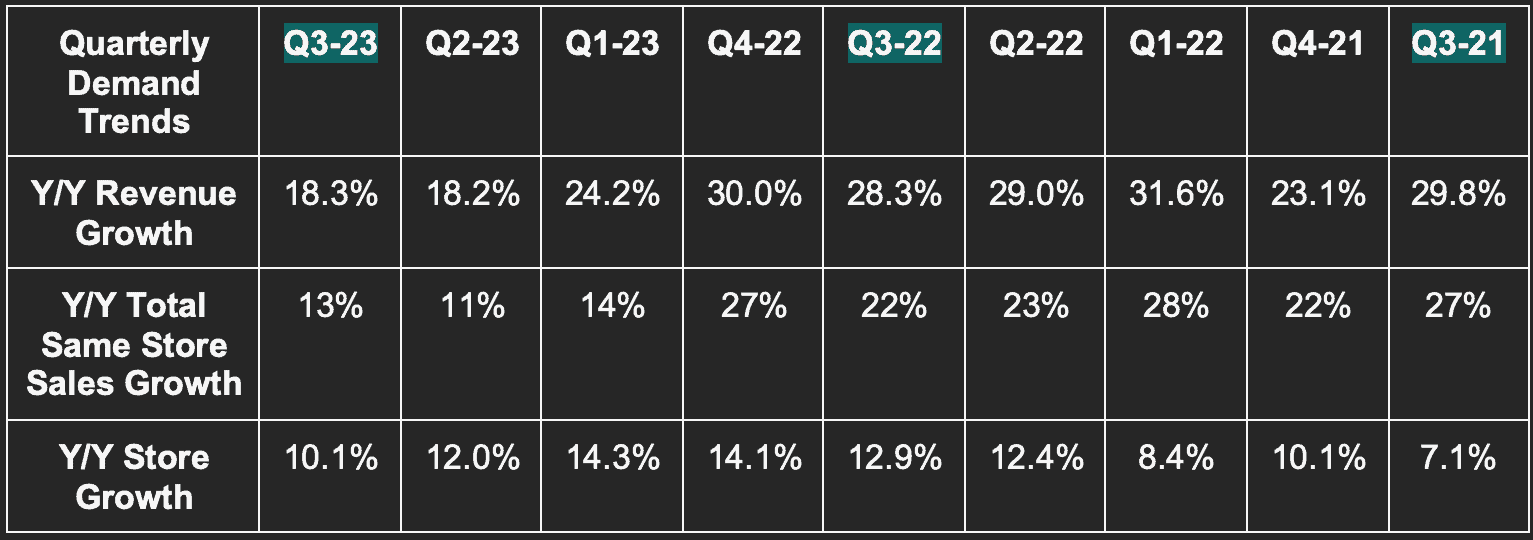

Demanda

La empresa superó las estimaciones de ingresos en un 0,8% y superó sus previsiones en un 1,2%. Téngase en cuenta que la tasa compuesta de crecimiento anual (TCAC) a 3 años sigue siendo muy fácil debido a la pandemia. La empresa, con comps normales, espera una capitalización anual de los ingresos del 15%.

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Márgenes

Lululemon no siempre ofrece métricas de beneficios no GAAP. Lo hizo este trimestre debido a las provisiones y costes de reestructuración relacionados con su fallida adquisición de Mirror. Los márgenes indicados para el tercer trimestre de 2023 están ajustados para tener en cuenta estos elementos. Sin este ajuste, el margen bruto sería del 57,0%, el margen EBIT del 15,3% y el margen de beneficio neto del 11,3%. Estas estimaciones, que no incluían estos gastos, se han visto sustancialmente superadas, ya que el momento de incurrir en este tipo de costes es incierto. Como puede verse a continuación, los resultados no auditados por los GAAP fueron muy superiores en todos los ámbitos cuando se eliminó este ruido temporal.

- Supera las estimaciones de beneficios antes de intereses e impuestos (EBIT) en un 6,2%.

- Supera en 0,24 dólares las estimaciones de beneficios por acción (BPA) de 2,29 dólares.

- Supera en 40 puntos básicos (pb; 1 pb = 0,01%) las estimaciones de margen de beneficio bruto (MBB) del 57,7% y en 50 pb su guía de MBB.

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

Fuente: Brad Freeman – Archivos de la SEC, presentaciones de la empresa y comunicados de prensa de la empresa

* ajustado para tener en cuenta los gastos de deterioro y reestructuración relacionados con el espejo.

Orientación

Las previsiones de ingresos para el cuarto trimestre se situaron un 0,8% por debajo de las expectativas y representan un crecimiento interanual del 13,5% en el punto medio. La previsión de BPA de 4,89 dólares fue 0,06 dólares peor de lo esperado.

Para todo el año, Lululemon elevó ligeramente sus previsiones de ingresos en un 0,3%, lo que representaría un crecimiento del 18% en el punto medio. Esto estuvo relacionado con el rendimiento superior del 3T, ya que el 4T fue de nuevo un poco flojo. Para el BPA de todo el año, Lulu elevó sus previsiones de 12,10 a 12,38 dólares. Esta cifra supera en 0,19 dólares las estimaciones y representaría un crecimiento interanual del 22,9%. Téngase en cuenta que la guía de 12,38 dólares excluye los mismos gastos de provisión y reestructuración ya mencionados.

Estos gastos no figuraban en las previsiones del trimestre pasado ni en las estimaciones de los analistas. Sin este ajuste, su previsión de 11,81 dólares es inferior en 0,29 dólares. Lo digo a título informativo. Dado que los cargos no figuraban en las anteriores orientaciones o estimaciones (y teniendo en cuenta la naturaleza de los mismos), considero que se trata de un aumento. Los cargos por deterioro del valor de los espejos desaparecerán y ahora no guardan relación alguna con la rentabilidad operativa subyacente de este negocio.

- Ahora ve 70 puntos básicos de apalancamiento anual del EBIT, frente a los 50 puntos básicos del último trimestre y los 60 puntos básicos esperados por los analistas.

- Reiteró las expectativas de 200 puntos básicos de apalancamiento GPM para el año.

- Las existencias se mantendrán estables o descenderán ligeramente interanualmente el próximo trimestre.

Por último, se volvieron a reiterar los objetivos financieros a cinco años fijados por primera vez en 2021.

Balance

- 1.100 millones de dólares en efectivo y equivalentes.

- 400 millones de dólares de capacidad crediticia.

- Las existencias cayeron un 4% interanual. Esta cifra superó las previsiones de crecimiento interanual del 8%-12%, debido a la fuerte demanda. Las provisiones para inventarios espejo también ayudaron. Sigue esperando que las tasas de rebaja en 2023 se mantengan estables frente a los periodos anteriores a la pandemia.

- El número de acciones descendió ligeramente interanualmente.

- Nueva recompra de 1.000 millones de dólares (aproximadamente el 1,6% del capital flotante). Le quedan 243 millones de dólares de su actual programa de recompra.

«Seguimos estando cómodos tanto con la calidad como con la cantidad de nuestro inventario». – Meghan Frank, Directora Financiera

Aspectos destacados de la convocatoria y la publicación

Cuarto trimestre y macroeconomía

El equipo está «satisfecho» con los resultados del fin de semana festivo y del trimestre hasta la fecha. El comercio electrónico y las tiendas físicas se están consolidando, con líneas de productos nuevas y existentes que funcionan. La mercancía a precio completo sigue funcionando muy bien, ya que los consumidores han superado en gran medida la ansiedad económica. Y ello a pesar de los importantes «mayores descuentos» interanuales de la competencia durante el trimestre. Lulu, como siempre, no tuvo que igualar esa intensidad promocional para encontrar demanda, y no lo hizo.

«No cabe duda de que algunos de nuestros competidores, algunos de los nuevos competidores de esta categoría, se inclinaban más por la promoción. No nos hemos desviado. No hemos cambiado. Y los resultados con los que he hablado indican que no necesitábamos hacerlo. Los clientes responden a los productos innovadores y de eso está llena nuestra cartera de productos». – CEO Calvin McDonald

El único punto débil fue la ropa masculina en Norteamérica, un segmento clave para el crecimiento. El equipo lo achacó a la incertidumbre macroeconómica y a que los hombres son más propensos a recortar gastos en ropa en medio de esa incertidumbre que las mujeres. Mientras esto sonaba. como una excusa, el continuo y fuerte aumento de la cuota de mercado de los hombres en Norteamérica apunta a que es una excusa legítima. Los datos de cuota de mercado son los de Circana, no las reclamaciones internas. Esto le da más sentido. La empresa también está ganando cuota en todo el mundo, pero no hay grandes fuentes de datos que permitan cuantificar con precisión esas ganancias.

La moderada suavidad de los hombres (y el hecho de que aún le queden 2 meses de trimestre) ha llevado a la dirección a mantener una metodología de orientación prudente y conservadora para el cuarto trimestre. Esto se repitió varias veces durante la llamada como guiño a Wall Street. Prometa menos y cumpla más. Espero que esta máquina de ganar y subir vuelva a ganar y subir dentro de tres meses.

Una nueva y prometedora herramienta de marketing

Los miembros de la «Essentials Tier» de Lululemon siguen creciendo a buen ritmo. No actualiza el total cada trimestre, y no lo ha hecho esta vez, pero es probable que lo haga a principios del año que viene. De este modo se crea una base amplia y muy relevante de seguidores apasionados a los que dirigirse específicamente. Esto le llevó a lanzar una promoción de acceso anticipado al Black Friday para sus miembros. La promoción dio lugar a un aumento de las descargas de la aplicación de 250.000 sin aumentar sustancialmente los costes de marketing. Estas bases de suscriptores se convertirán en eficientes reservas de marketing a medida que sigan creciendo con éxito.

Más métricas de crecimiento

- El crecimiento fue fuerte en agosto, se enfrió en septiembre por falta de actividad de marketing y lanzamiento de productos, y volvió a fortalecerse en octubre.

- Los ingresos directos al consumidor (DTC) representaron el 41% de los ingresos totales, frente al 41% interanual.

- Otros ingresos (venta al por mayor, licencias y Lululemon Studio) representaron el 10% de los ingresos totales, frente al 10% interanual.

- Las tiendas operadas por la empresa representaron el 49% de los ingresos totales, frente al 49% interanual.

- Los ingresos de las mujeres aumentaron un 19% interanual, mientras que los de los hombres subieron un 15% interanual.

- Los ingresos en Norteamérica aumentaron un 12% interanual, en línea con sus objetivos a largo plazo a pesar de la incertidumbre macroeconómica añadida. La actividad internacional aumentó un 49% interanual, con un crecimiento del 53% en China. Las tiendas de China siguen superando las expectativas internas.

- Todos los mercados de Asia-Pacífico y Europa crecieron más de un 10% interanual.

Peloton

Como se anunció anteriormente, Peloton y Lululemon han firmado un nuevo acuerdo de colaboración de 5 años. Peloton es ahora el proveedor exclusivo de contenidos de fitness para los distintos niveles de suscripción de Lulu, mientras que Lulu es el proveedor exclusivo de ropa de Peloton. Como resultado, Lulu detendrá la creación de contenidos al igual que detuvo las ventas de hardware Mirror. Esto dio lugar a los gastos por deterioro del valor ya comentados en la sección de márgenes.

Márgenes

El margen bruto fue mejor gracias a la reducción de los costes de flete y la utilización. El cambio de divisas compensó parte de esta fortaleza.

Los gastos de venta, generales y administrativos representaron el 38,2% de los ingresos, frente al 36,8% interanual. En realidad, esta cifra fue 50 puntos básicos mejor de lo previsto. La contracción estaba bien telegrafiada y se debe al «crecimiento estratégico y las inversiones en marcas». Se está inclinando.

Productos destacados

Su nueva línea femenina Wundermost es su tejido más suave hasta la fecha. En ella se mezclan las aristas de Lulu en «creación de materias primas, construcción técnica e innovación de tejidos para diseñar una nueva sensación y tacto para los huéspedes». Estas ventajas competitivas son muy subjetivas. Lo que no es subjetivo son los buenos resultados de Lulu.

El calzado masculino se lanzará en el primer trimestre de 2024. Sus nuevas líneas de productos masculinos, como Steady State y Soft Jersey, funcionaron tan bien que ahora está «persiguiendo más inventario».

«Estamos viendo suficientes señales positivas de los clientes que creemos que tenemos una oportunidad en esta categoría de calzado. Vamos a adoptar una visión a largo plazo y a construirla, pero estamos entusiasmados con lo que estamos viendo hasta ahora.» – CEO Calvin McDonald

Creación de marca

Lulu tiene un amplio margen para aumentar la notoriedad de su marca. Por eso está invirtiendo tanto en crecimiento en esta fase. El conocimiento de la marca en Estados Unidos es del 25% en general y sólo del 13% en el caso de los hombres. La notoriedad total es inferior al 10% en todos los demás mercados, salvo Canadá (donde empezó) y Australia. Esta mínima conciencia/larga pista de crecimiento con los hombres llevó a Lulu a presentar una exitosa campaña nacional de joggers en Norteamérica para hombres.

Opinión

Esto sería un gran trimestre para casi todos los demás jugadores en el espacio. Se trata de un trimestre medio para Lulu, basado simplemente en la ejecución y los resultados de élite a los que todos nos hemos acostumbrado. La decepción del cuarto trimestre se debe claramente a la falta de orientación, mientras que las ganancias de cuota de mercado siguen siendo rápidas. ¿Ha sido perfecto? No. ¿Es preocupante? En absoluto. Se elevaron las previsiones anuales y se reiteraron los ambiciosos objetivos de crecimiento a 5 años. Más ejecución, más éxito y otro máximo histórico para la acción.