Nuestra antipredicción del mercado de valores para el 2025

«Hace tiempo que pensamos que el único valor de los pronosticadores bursátiles es hacer quedar bien a los adivinos».

-Warren Buffett

Con 2024 a punto de terminar y la temporada de predicciones para 2025 en pleno apogeo, me gustaría invitarte a unirte a mí en una tradición contra las predicciones: Un recuerdo anual de la inutilidad de las predicciones en las ciencias sociales.

Las predicciones existen porque, como humanos, valoramos conocer el futuro.

Bueno, no del todo.

Es mejor decir que, como conocer el futuro suele ser difícil, y a menudo es imposible, lo que realmente valoramos es externalizarlo a otra persona.

Ésa es la verdadera victoria psíquica: El picor rascado, el estrés y la responsabilidad descargados.

En los albores de la civilización humana, se carecía de métodos científicos, por lo que la adivinación -que se practica desde hace al menos 6.000 años, y quizá más- intervino para satisfacer esta necesidad humana.

De nuevo, la necesidad fundamental no es la de conocer con exactitud el futuro, a pesar de las apariencias. Se trata más bien de la necesidad de un bálsamo psíquico que alivie el dolor de no conocer con exactitud el futuro.

La gente ha ganado mucho dinero al darse cuenta de esto.

Como afirma este antiguo astrólogo y vidente, aunque la astrología babilónica que se practica hoy en día se basa en el modelo del universo centrado en la Tierra(desacreditado hace 600 años por Nicolás Copérnico, sin tener en cuenta el hecho de que el aparato en el que estás leyendo esto ejerce más fuerza gravitatoria sobre tu cuerpo que Júpiter), persiste porque nuestras mentes así lo quieren. Los psíquicos, como explica el antiguo psíquico, básicamente dejan que la mente de sus clientes haga gran parte del trabajo. De hecho, casi todo.

Si pensamos en los psíquicos como la versión pura y dura de esta satisfacción de las necesidades humanas primarias, los científicos «duros»(aunque el 2% admita que amañan los datos y ⅓ admitan una integridad investigadora cuestionable) ocupan el otro extremo del espectro: empiristas probados. Los astrónomos son buenos pronosticando movimientos planetarios, igual que los meteorólogos son decentemente precisos prediciendo el tiempo a corto plazo.

Los circuitos de retroalimentación empíricos y rigurosos no dejan lugar a los adivinos.

¿O no?

Entra: las ciencias sociales.

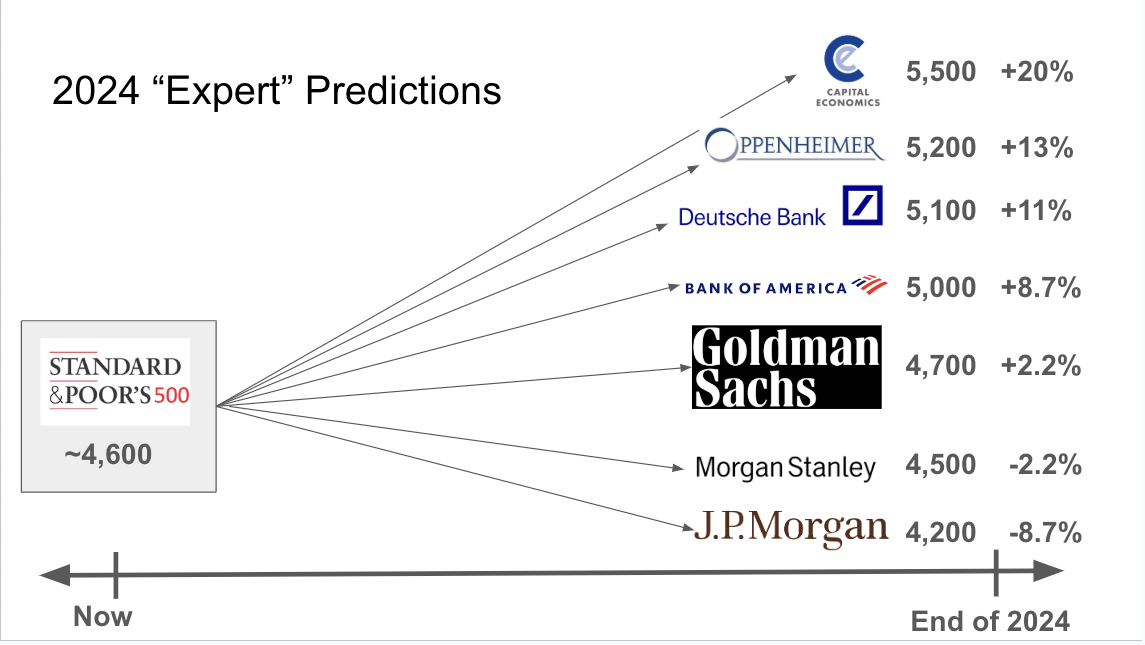

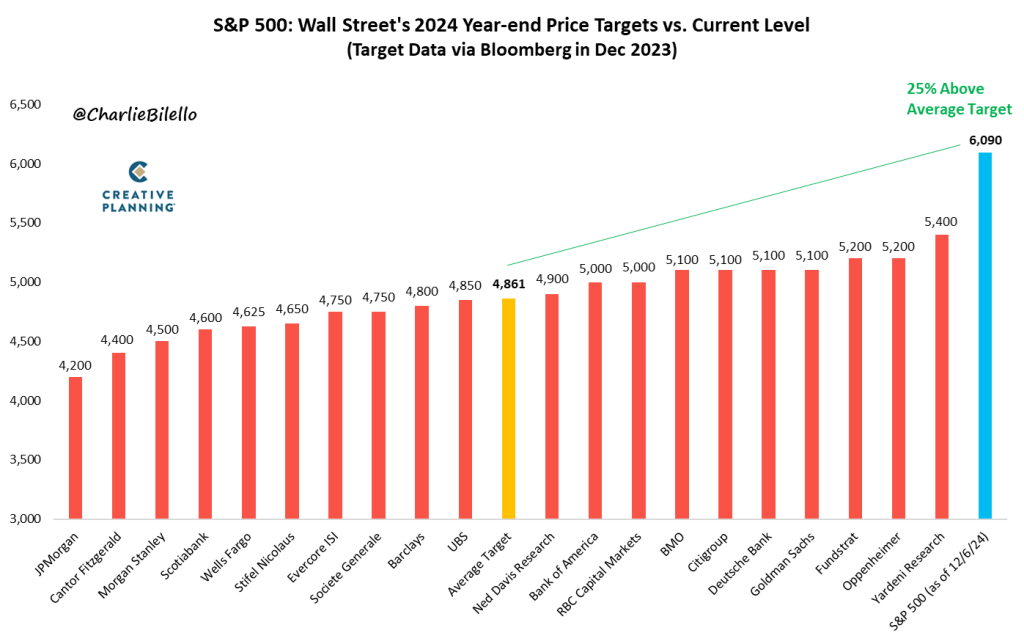

Hace poco escribí acerca de hacer una presentación a finales de 2023, mostrando la amplia gama de predicciones de Wall Street para 2024:

Todos estaban equivocados. Y mucho, como muestra el gráfico de Charlie Bilello:

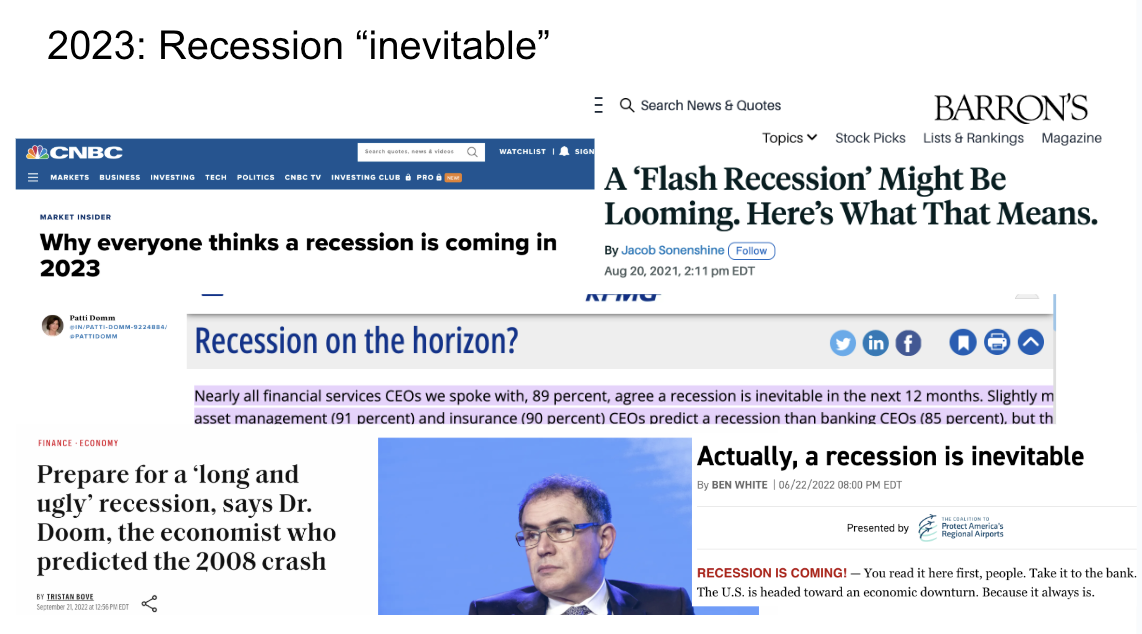

Como también señalé en mi presentación de diciembre de 2023, muchos «expertos» -que hacían previsiones en 2022- preveían una recesión en 2023.

(Si te lo perdiste, tanto la bolsa como la economía de EEUU se dispararon en 2023; el mercado subió casi el triple de su media a largo plazo).

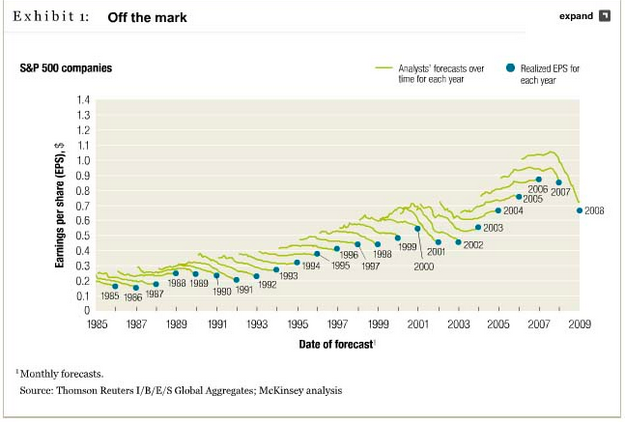

Y no sólo los objetivos de precios del S&P 500 a final de año son difíciles de predecir.

Los beneficios de las empresas también son difíciles de prever; parece más bien que los analistas son mejores describiendo el movimiento de los precios a la espera que espiando lo desconocido y diciendo la verdad antes de que ocurra.

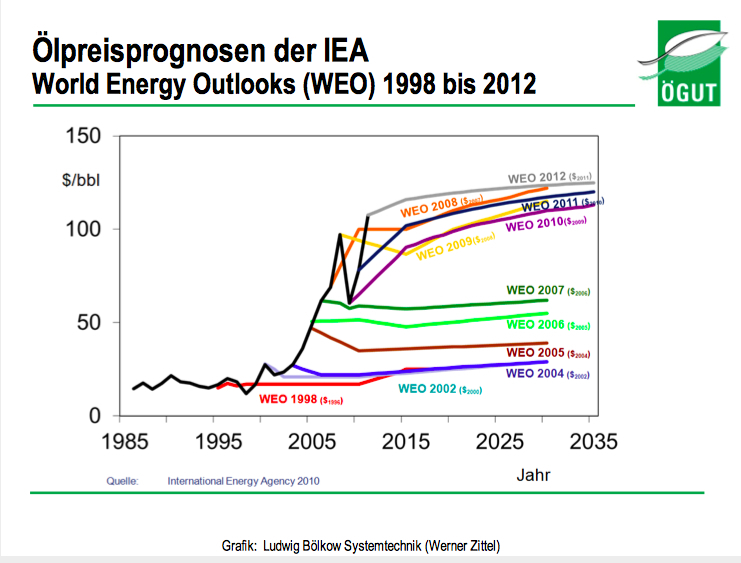

No es sólo un reto estadounidense. Este gráfico austriaco muestra que las previsiones de la Agencia Internacional de la Energía parecen más bien simples extrapolaciones del statu quo de cara al futuro, sea cual sea ese nivel.

La ventaja de la proyección del statu quo es la defendibilidad. Si te encuentras en una situación ambigua y tienes que adivinar, el statu quo es una suposición tan buena como cualquier otra.

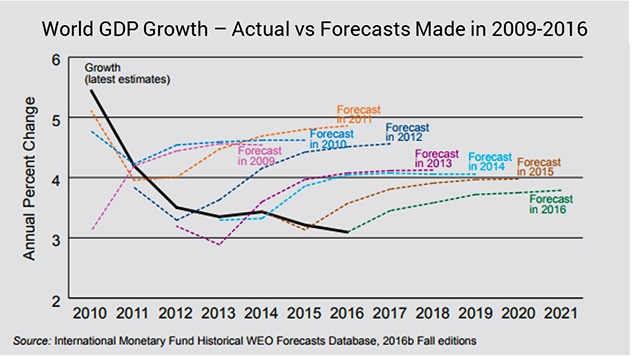

Por supuesto, te perderás las tendencias. Serás demasiado conservador en una tendencia alcista, como los analistas energéticos de arriba. Y serás demasiado optimista en una tendencia bajista, como el gráfico del FMI que aparece más abajo.

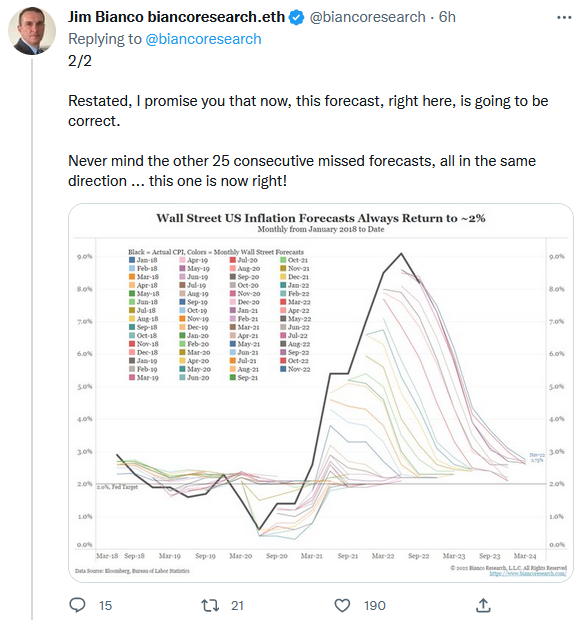

Si proyectar el statu quo ad nauseum te parece demasiado simplista y quieres tratar con tendencias -y suponiendo que no tengas ninguna capacidad real para predecir lo que sea que estés pronosticando, pero quieras parecer que la tienes-, puedes fingir que la tendencia actual continuará o, si se trata de algo que revierte a la media, fingir que la tendencia que no revierte a la media termina ahora, y trazar una línea que haga que las cosas vuelvan a la media en algún periodo de tiempo que parezca razonable.

En defensa parcial de los «pronosticadores» de la inflación, cuanto más se aleja de la media una cosa con reversión a la media, más probable se hace la reversión a la media: Si lanzas una moneda miles de veces, puede que salgan cinco caras seguidas, pero no 50. Pero lanzar una moneda es aleatorio y la inflación aparentemente no lo es. Pero lanzar una moneda es aleatorio y la inflación aparentemente no lo es.

Un futuro ambiguo es algo que asusta a la mente humana. Por tanto, el valor de un pronosticador -aparte del bálsamo tranquilizador, que es probablemente la mayor parte del valor de un pronosticador en ciencias sociales- es sumergirse valientemente en esa ambigüedad y volver con algo útil.

¿Ocurre eso aquí?

No y sí.

Quiero decir, vamos: estoy abierto a que me muestren datos refutatorios, pero en su mayor parte, el valor directo de las previsiones numéricas en las ciencias sociales es mínimo. Es decir, me encantaría que todos hubiéramos pasado a trabajar 14 horas semanales en el año 2000 -previsión de un subcomité del Senado estadounidense de 1965-, pero no ocurrió.

Ahora existe una enorme industria -o industrias- construida en torno a la previsión en las ciencias sociales. Los participantes se alimentan unos de otros, quizás sobre todo creando colectivamente la ilusión de que si tanta gente inteligente lleva tanto tiempo haciendo algo, debe ser legítimo. Así que es útil de un modo parasitario o de búsqueda de rentas económicas, quizás.

Pero en una extraña recursividad -una característica, no un defecto, de las ciencias sociales- es muy probable que las ilusiones de certeza y competencia pregonadas por el aparato de Wall Street, o de la City, o de dondequiera que sea tu mercado, te hayan hecho sentir a ti, o al menos a inversores como tú, lo suficientemente cómodos como para meter dinero en el mercado. ¿Es la previsión una ilusión socioevolutiva con el beneficioso efecto secundario de darnos confianza para hacer algo bueno?

Si eres como yo, hay cosas en la vida que acabaron bien, pero en las que sólo te metiste porque tenías una visión totalmente delirante de la realidad. Si hubieras sabido de antemano la verdad real sobre tus probabilidades, o la dificultad, o cualquier otra cosa, nunca lo habrías intentado en primer lugar.

Casi todos mis mayores éxitos en la vida vinieron así. (Si es así, ¿debo a la ilusión más de lo que debo a la realidad?)

Sería una pregunta de investigación interesante y difícil.

Teniendo en cuenta las tasas y los costes de seguir consejos desinformados (pero que parecen informados), no estoy seguro de que podamos considerar fácilmente que las previsiones de las ciencias sociales son positivas para el mundo, aunque generen algunos aspectos positivos agradables.

Para terminar, permíteme hacer una observación crítica a los inversores: Estoy hastiado de los pronosticadores de las ciencias sociales, pero soy optimista respecto a la inversión. No creo en la exactitud de los objetivos de precios a un año vista para el S&P 500, los beneficios empresariales o los barriles de petróleo, pero una vez me gané la vida dirigiendo un servicio de investigación bursátil, que al menos tenía un elemento de previsión, en el sentido de nombrar buenos valores. (Añadiré con inmodestia que mi servicio superó al mercado durante los 10 años que lo dirigí).

Muchas (muchísimas) leguas más arriba está Warren Buffett, que puede odiar a los pronosticadores bursátiles, pero que posiblemente ha hecho una fortuna prediciendo el futuro de las acciones de una forma no pronosticable: En el caso de Buffett, como diría Morgan Housel, apostando por principios empresariales y sesgos cognitivos humanos que es tan probable que estén presentes dentro de 10, 20 o 50 años como lo están hoy.

Estos factores pueden ser difíciles de asimilar por la mente humana. Parecen blandos, abstractos e intangibles. Pero se encuentran entre las razones más «reales» y duraderas para invertir.

Mientras tanto, un precio objetivo de dónde terminará el S&P 500 el año que viene es sólo una ilusión.

Este artículo sólo tiene fines informativos y no es ni un consejo de inversión ni una solicitud de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y el rendimiento pasado no es garantía de resultados futuros. Investiga siempre a fondo o consulta con un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen una posición en ninguna de las inversiones mencionadas.