Nvidia es ahora la mayor empresa del mundo, ¿o no?

Si necesitabas un recordatorio sobre el poder de la suerte en el mundo financiero, es Nvidia.

No estoy quitando nada a Nvidia (Nasdaq: $NVDA) ni a la gente que invirtió en Nvidia, pero si lees su historia, está claro que Nvidia era una empresa bien gestionada que se dedicaba a las unidades gráficas de videojuegos, y esas GPU estaban accidentalmente posicionadas para coger la ola de la IA.

Oye, la suerte está bien, prácticamente ninguna persona o empresa tiene éxito sin algo de suerte. (Muchas personas también sufrieron accidentes, y probablemente la mayoría salieron bien paradas).

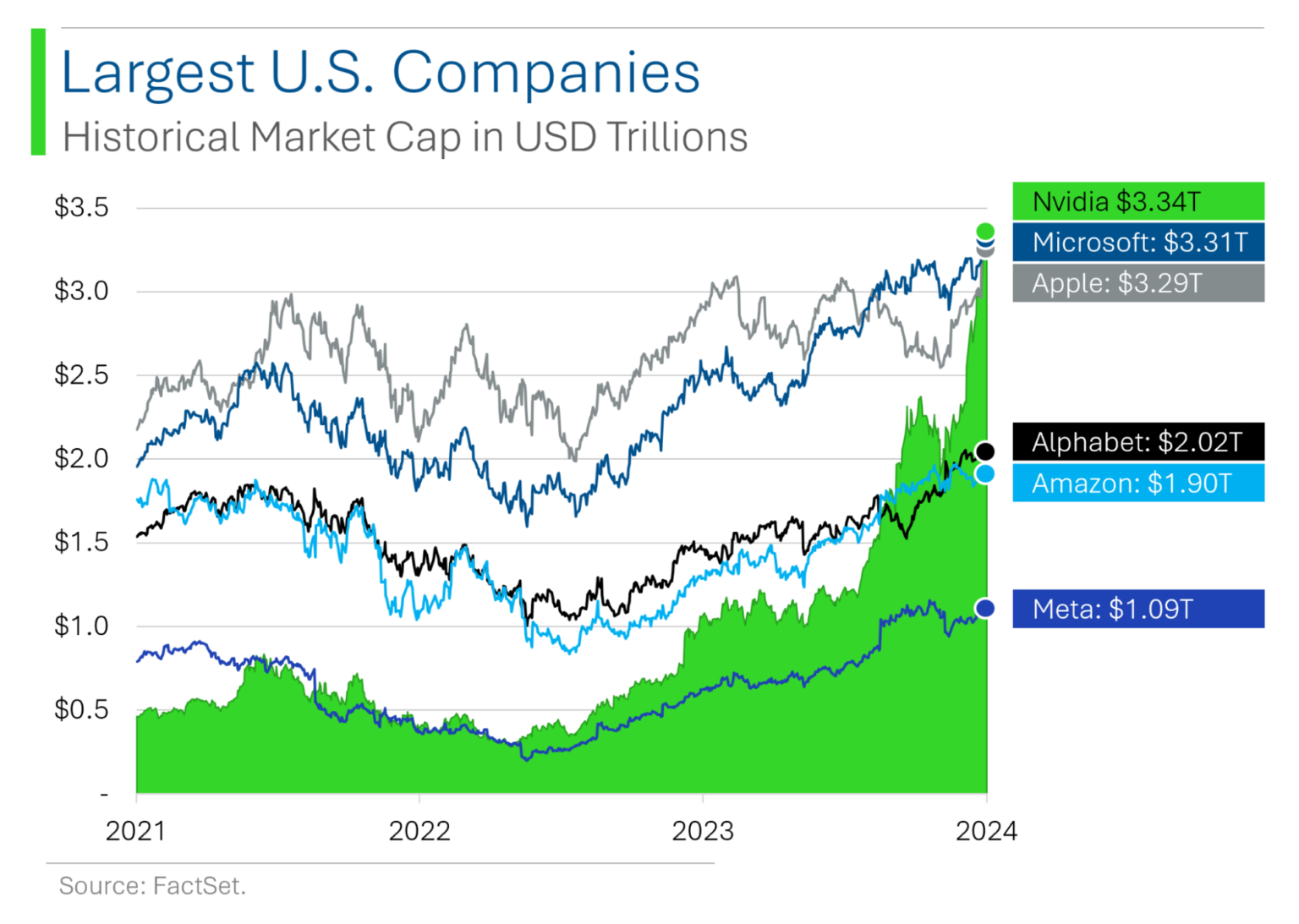

Pero lo que quiero destacar es que, aunque Nvidia superó a Apple (Nasdaq: $AAPL) y Microsoft (Nasdaq: $MSFT) para convertirse en la mayor empresa del mundo por capitalización bursátil, la capitalización bursátil es sólo una forma de medir el tamaño de una empresa.

Las otras dos vías principales son los ingresos y los empleados.

Si somos la OSHA, si somos un sindicato o si vendemos pólizas de seguro de dependencia, nos importa mucho el recuento de empleados.

Si somos inversores, preferimos los ingresos, porque los empleados son un centro de costes y los ingresos están más cerca de lo que «poseemos» -en cierto modo teóricamente- como inversores.

Ahora bien, cómo definamos «mayor» puede marcar la diferencia, como muestran los dos gráficos siguientes:

- Walmart (NYSE: $WMT), que es la mayor empresa del mundo tanto por ingresos como por número de empleados, parece minúscula en comparación con Nvidia en términos de capitalización bursátil.

- Nvidia parece minúscula comparada con Walmart en términos de ingresos (y empleados).

Si tenemos en cuenta estos datos y nada más, Nvidia parece ridículamente sobrevalorada.

Los ingresos de Walmart en 2023 eran 10,6 veces superiores. Sin embargo, la capitalización bursátil de Nvidia es más de 6 veces la de Walmart.

Dicho de otro modo, la relación precio/ventas (P/V) de Nvidia (de Ycharts, que utiliza cifras de ingresos LTM, que diferirán un poco de las sumas del año natural o fiscal) es de 42,4 mientras escribo esto, mientras que la de Walmart es de 0,83.

El porcentaje P/S de Nvidia es 51 veces superior al de Walmart.

Walmart no es atractivo, pero está claro que es un buen negocio: uno de los mejores minoristas del planeta. Puede que Nvidia sea mejor empresa, pero ¿es 51 veces mejor?

Esa es una perspectiva. De hecho, para profundizar en ello, parafrasearé una observación que hizo mi antiguo colega Eoin Treacy cuando hablamos hoy (puedes ver nuestra entrevista en el Blog del BBAE, o en YouTube): ¿Comprarías una empresa que, suponiendo que no tuviera ningún coste (y por supuesto tendrá costes en la vida real), te llevaría 42,4 años (ratio P/S) ¿sólo para devolverte el precio de compra original? Esto es antes de cualquier retorno de la inversión: es sólo recuperar tu precio de compra.

Por supuesto, nadie compraría un negocio así. Pero, aun así, la gente compra Nvidia.

En la inversión, siempre hay una opinión contraria

Existe otra perspectiva.

La otra perspectiva es que la primera ignora dos cosas:

- Rentabilidad

- Crecimiento

Las ventas no seguirán igual durante 42 años, según esta perspectiva más optimista. Crecerán. Además, como inversores en capital, no deberíamos centrarnos demasiado en las ventas. Lo que realmente nos importa son los beneficios.

Y sobre la base de los beneficios, Nvidia es mayor.

Esto es un giro argumental.

En primer lugar, demuestra la inutilidad de la métrica P/S, considerada con razón la métrica de valoración de menor calidad (es decir, la que menos información contiene).

En segundo lugar, muestra el poder de la rentabilidad. Los ingresos de Nvidia casi parecen un error de redondeo comparados con los de Walmart, pero Nvidia está exprimiendo el doble de beneficios absolutos de sus «minúsculos» ingresos que Walmart de sus ingresos líderes mundiales.

Los beneficios importan mucho más a los accionistas porque les «pertenecen», al menos conceptualmente.

Y luego está el crecimiento. En realidad, los inversores en acciones no compran beneficios retrospectivos (ni ventas retrospectivas, ni ningún flujo retrospectivo). Sólo son indicadores del crecimiento futuro.

Y en cuanto a la tasa de crecimiento de los beneficios, Nvidia ha estado machacando a Walmart:

¿Cuál será el crecimiento futuro de los beneficios de Nvidia, y será suficiente para justificar el precio de las acciones?

Ésta es probablemente la pregunta clave para cualquier accionista actual o futuro de Nvidia. Todo el mundo sabe que la IA será grande, y todo el mundo sabe que Nvidia es una gran empresa. Sin embargo, esas dos cosas por sí solas no bastan para comprar Nvidia (aun así, supongo que muchos inversores compran Nvidia sólo por esas dos razones).

De hecho, es fácil identificar lo mejor de algo: el mejor restaurante, el mejor coche, el mejor jugador novato para añadir a una franquicia deportiva. Es mucho más difícil decidir si lo «mejor» vale el precio de mercado actual.

Esa dinámica se hace aún más difícil con las acciones, porque el beneficio es probabilístico y generalmente llega años después. Como el bucle de refuerzo es tan vago, retardado e impreciso en la inversión, equilibrar precio vs. beneficio es especialmente difícil. Pero eso también significa que existe un potencial de recompensa desproporcionado para los inversores con la disciplina necesaria para aprender a hacerlo bien.

No he investigado Nvidia lo suficiente como para hacer comentarios, aparte de decir que, a los precios actuales, creo que la IA tendría que despegar realmente como porcentaje de la economía mundial para que la valoración de Nvidia fuera barata.

¿Una opción de compra cubierta sobre Nvidia?

Enrique Abeyta, fundador de HX Research (y amigo de BBAE; puedes ver nuestra entrevista aquí), ha señalado hoy que las opciones de compra a un mes sobre Nvidia con un precio de ejercicio de 140 $ (que es aproximadamente 10 $ más que los 130 $ a los que cotiza Nvidia hoy, lo que significa que estas opciones de compra a un mes están fuera de dinero) se negocian a 4,35 $ por acción, o 435 $ por contrato, dado que las opciones se negocian en 100 contratos.

(Dependiendo de cuándo estés leyendo esto, es probable que los precios se hayan movido algo, pero confío en que te hagas una idea general).

Ese precio le parece muy caro a Enrique, y francamente a mí también (Enrique y yo no hemos hablado de esto y él no tiene ni idea de que estoy escribiendo esta columna). Aunque me daría miedo ponerme corto en Nvidia, si poseyera las acciones, que no es el caso, probablemente intentaría suscribir algunas opciones de compra cubiertas para aprovechar lo que parecen precios muy altos de las opciones a corto plazo.

No digo esto ni como recomendación (en BBAE no las hacemos, y tampoco lo deduzco de Enrique), ni como punto central de este artículo, sino que intento orientar a los lectores hacia dos principios:

- NUNCA tengas una visión unilateral de una inversión. Siempre hay otro lado. Normalmente (no siempre) tiene al menos algún mérito. (Esto también es un buen consejo para la vida). Y si la acción es «perfecta», el precio suele ser demasiado alto. Citando a Charlie Munger del matemático alemán Carl Jabobi: «Invierte. Invierte siempre».

- Puedes hacer algo más que comprar o vender. Las acciones no son unidimensionales, y tampoco lo son tus opciones de inversión. Evitar una acción a menos que tengas una gran convicción suele ser la mejor opción. Pero si estás casi seguro de que está ridículamente sobrevalorada, podrías plantearte venderla en corto. O si la posees y crees que (o al menos las opciones de compra sobre ella) es un poco rica, podrías beneficiarte escribiendo opciones de compra cubiertas. BBAE tiene amplios recursos de opciones a tu disposición si decides explorar ese camino con cualquier acción.

Siempre hay más de una forma de ver una inversión, y normalmente más de una forma de intentar beneficiarse de ella.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.