Por qué se desplomó el mercado y qué debes hacer

Si revisaste tu cartera o consumiste algún tipo de noticia financiera el lunes 5 de agosto, te diste cuenta de que las acciones habían bajado. Sorprendentemente.

El S&P 500 cayó aproximadamente un 3%. Los grandes valores tecnológicos lo pasaron peor: Nvidia (Nasdaq: $NVDA) cayó un 6%, tras haber bajado un 13% al principio del día, y Apple (Nasdaq: $AAPL) cayó un 4%, tras haber bajado hasta un 9% -en el caso de Apple, en parte por la noticia de que Berkshire Hathaway, de Warren Buffett, había vendido la mitad de su posición-.

En el extranjero, las cosas fueron aún peor: la bolsa japonesa, representada por el índice Nikkei 225, cayó un 12,4%, su peor día desde el Lunes Negro de 1987. El mercado bursátil taiwanés, por lo demás un favorito mundial en 2024, tuvo su peor día, con un descenso del 8,4%.

¿Por qué se desplomaron los mercados mundiales y qué deben hacer los inversores, si es que deben hacer algo?

Dicho de otro modo: ¿Se trata de una caída a corto plazo o del comienzo de una recesión o de un periodo largo y difícil para las acciones? (¿Y qué debes hacer, si es que debes hacer algo?)

Aunque nadie tiene una bola de cristal para adivinar, podemos desentrañar algunas cosas.

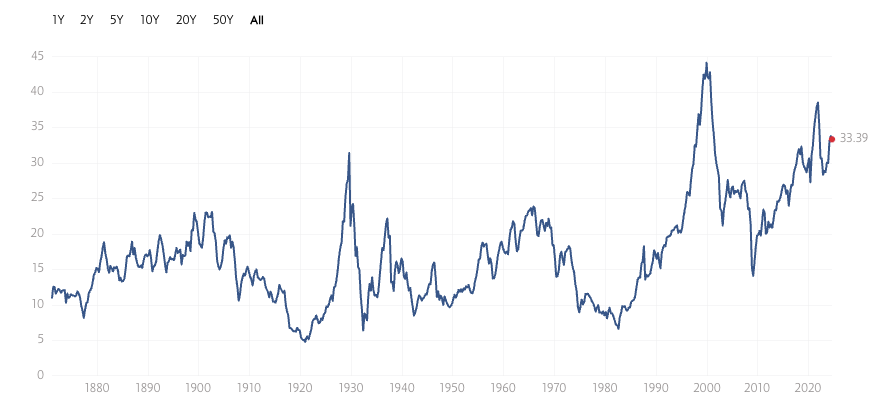

Precursor: Las acciones se han encarecido.

Hemos hablado del ratio PE y de cómo no es perfecto en ningún momento y de cómo, por varias razones estructurales, las acciones «modernas» pueden merecer un ratio PE permanentemente más alto. Pero con todas las advertencias, las acciones no están nada baratas:

Especialmente los grandes valores tecnológicos y de semiconductores, que se han subido a una ola de IA que algunos llamarían burbuja.

Punto principal: Empezamos con un mercado de punta, posiblemente sobrevalorado.

Una ironía que han observado algunos analistas y periodistas, así como un servidor, es que están circulando múltiples explicaciones para el desplome del lunes.

- La Fed tarda en bajar los tipos: Esto es sin duda un factor, en el sentido de que el mercado tuvo una caída menor la semana pasada tras la reunión de la Fed del 30-31 de julio, en la que Jerome Powell básicamente se limitó a decir que podría haber una bajada de tipos en septiembre (el mercado esperaba algo más rotundo). Pero no son noticias nuevas; el mercado ya las ha digerido. Yo lo llamaría una preocupación de fondo, pero no un catalizador del lunes.

- La contratación en EEUU se ralentizó rápidamente y el sector manufacturero cayó a su nivel más bajo en 8 meses: Las noticias sobre la industria eran del jueves 1 de agosto, hace un eón en tiempo de mercado. Las cifras del desempleo -sólo 114.000 nuevos puestos de trabajo creados en julio, frente a las estimaciones de unos 180.000, y un gran salto a una tasa de desempleo del 4,3%- muestran de hecho un mercado laboral que puede estar enfriándose más rápidamente de lo que desea la Reserva Federal (la Reserva Federal desea cierto enfriamiento). Pero esas también fueron las noticias del viernes por la mañana. Se podría afirmar que el viernes por la mañana, hora de EEUU, es el viernes por la noche, hora de Asia, por lo que el lunes es lo más pronto que los mercados asiáticos pueden reaccionar a estas noticias sobre el empleo en EEUU. Sin embargo, sería exagerado atribuir a esto todo el desplome del lunes.

- El carry trade se está deshaciendo porque el Banco de Japón subió los tipos de interés y esto disparó el yen, lo que perjudicó al carry trade, lo que hizo que los inversores institucionales se deshicieran de las garantías, y ellos, con una mentalidad de aversión al riesgo, eligieron sobre todo los valores de alto riesgo para deshacerse de ellos: Hay mucho que desentrañar aquí, pero esto parece ser al menos parte de ello. El Banco de Japón subió los tipos el 31 de julio, por lo que esto no puede ser una reacción inmediata sólo a eso. Sin embargo , el yen subió el lunes(la mayoría de los artículos sólo mencionan «frente al dólar», pero mis pesquisas mostraron que el yen subió frente a casi todas las divisas principales el lunes), y eso podría haber sido una reacción al informe de empleo estadounidense del viernes. El carry trade consiste en que los inversores institucionales toman dinero prestado de un país con tipos de interés bajos -Japón no puede tener tipos más bajos- y lo invierten en bonos (normalmente) mejor pagados de mercados en desarrollo o desarrollados. Una perspectiva potencial es ésta: Si el mal informe sobre el empleo significa que EEUU está más cerca de lo esperado de un recorte de los tipos de los Fondos Federales, eso significa al menos dos cosas para los carry traders:

- Los bonos estadounidenses pronto empezarán a pagar un poco menos a los operadores de carry trade (la Fed no fija los tipos de los bonos estadounidenses, pero los tipos de los Fondos Federales y del Tesoro tienden a moverse juntos). Además, al margen de la Fed, el empeoramiento del empleo asusta, y las noticias que asustan hacen que los inversores piensen en un empeoramiento de la economía (y quizá incluso en una recesión), y los inversores asustados huyen de las acciones y se refugian en los bonos (especialmente en los super seguros bonos del gobierno estadounidense), y los precios más altos empujan matemáticamente a la baja los rendimientos de los bonos. De hecho, los bonos del Tesoro estadounidense alcanzaron el lunes su nivel más bajo en más de un año.

- Es posible que los inversores extranjeros se interesen menos por los bonos estadounidenses de menor rendimiento y más por los bonos japoneses, ahora de mayor rendimiento: El contrapeso en este caso es que Estados Unidos es el destino de la huida hacia la calidad (es decir, se demostró que los temerosos que decían que el dólar implosionaría después de que Estados Unidos bajara los tipos tras la crisis financiera de 2008-2009 estaban equivocados), pero, en general, unos tipos más altos significan una divisa más fuerte (porque los inversores extranjeros quieren más esos bonos y deben «comprarlos» convirtiendo primero su divisa nativa en la divisa del país del bono, creando así una demanda de divisas). Un yen más caro puede sonar bien (y es bueno para los turistas japoneses que viajan al extranjero), pero es malo para una economía basada en las exportaciones, porque perjudica a las ventas.

De todos modos, si pediste un préstamo en yenes, lo convertiste a dólares y luego compraste cualquier inversión con esos dólares, debes yenes. Y si el tipo de cambio yen-dólar se mueve en tu contra, debes más yenes. Puedes decidir cerrar tu posición (lo que sólo encarece el yen), y si necesitas liquidez extra para hacerlo, puedes optar por vender algunas inversiones de alto vuelo que sospechabas que ya estaban un poco sobrevaloradas.

Esta explicación es un trabalenguas, y el calendario es algo más largo de lo que cabría esperar tras la subida de tipos del Banco de Japón, pero tiene sentido.

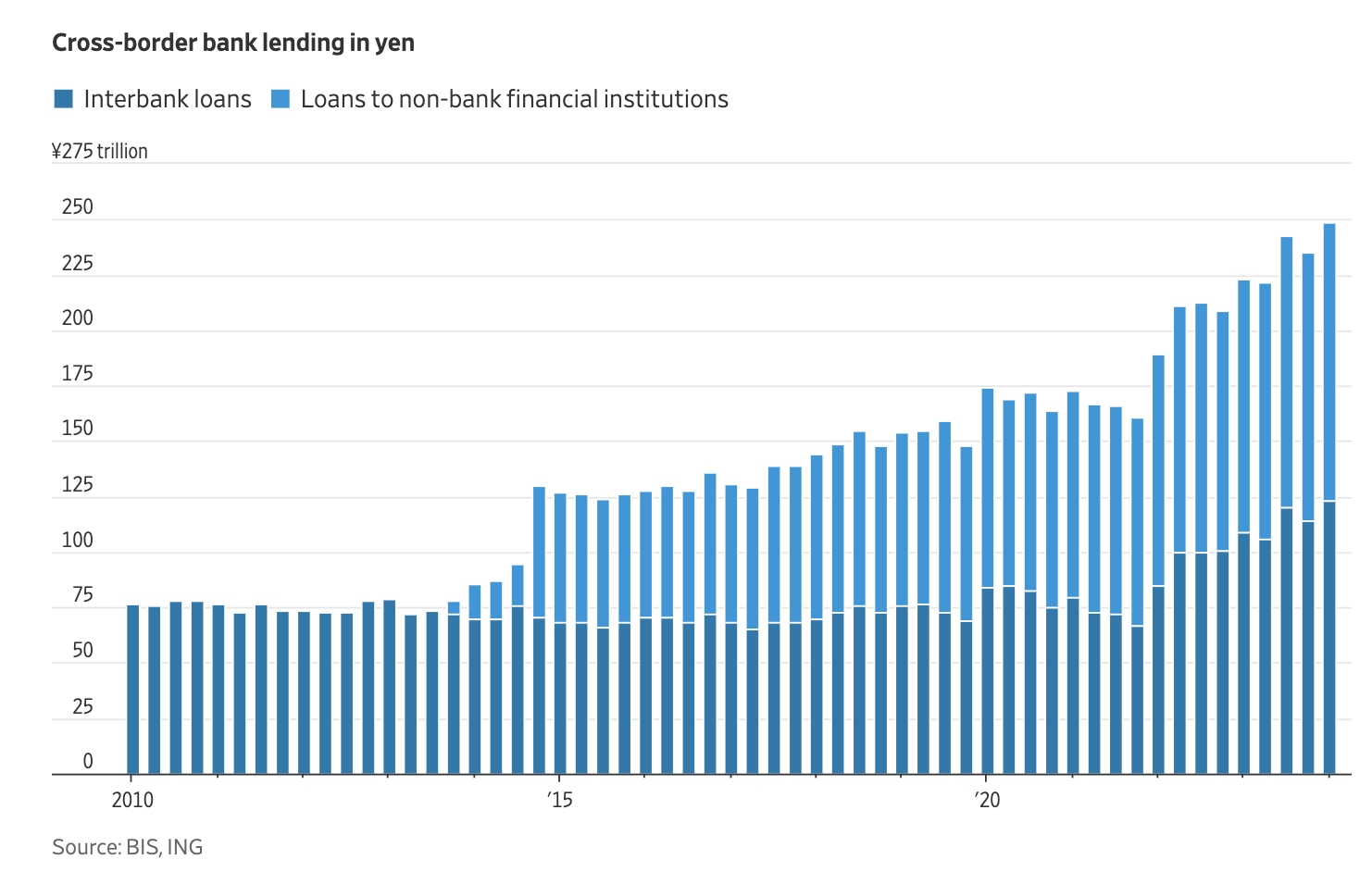

Según un gráfico del Wall Street Journal, también hay mucho dinero aparcado en estas operaciones, por lo que podría ser un gran desenrollado.

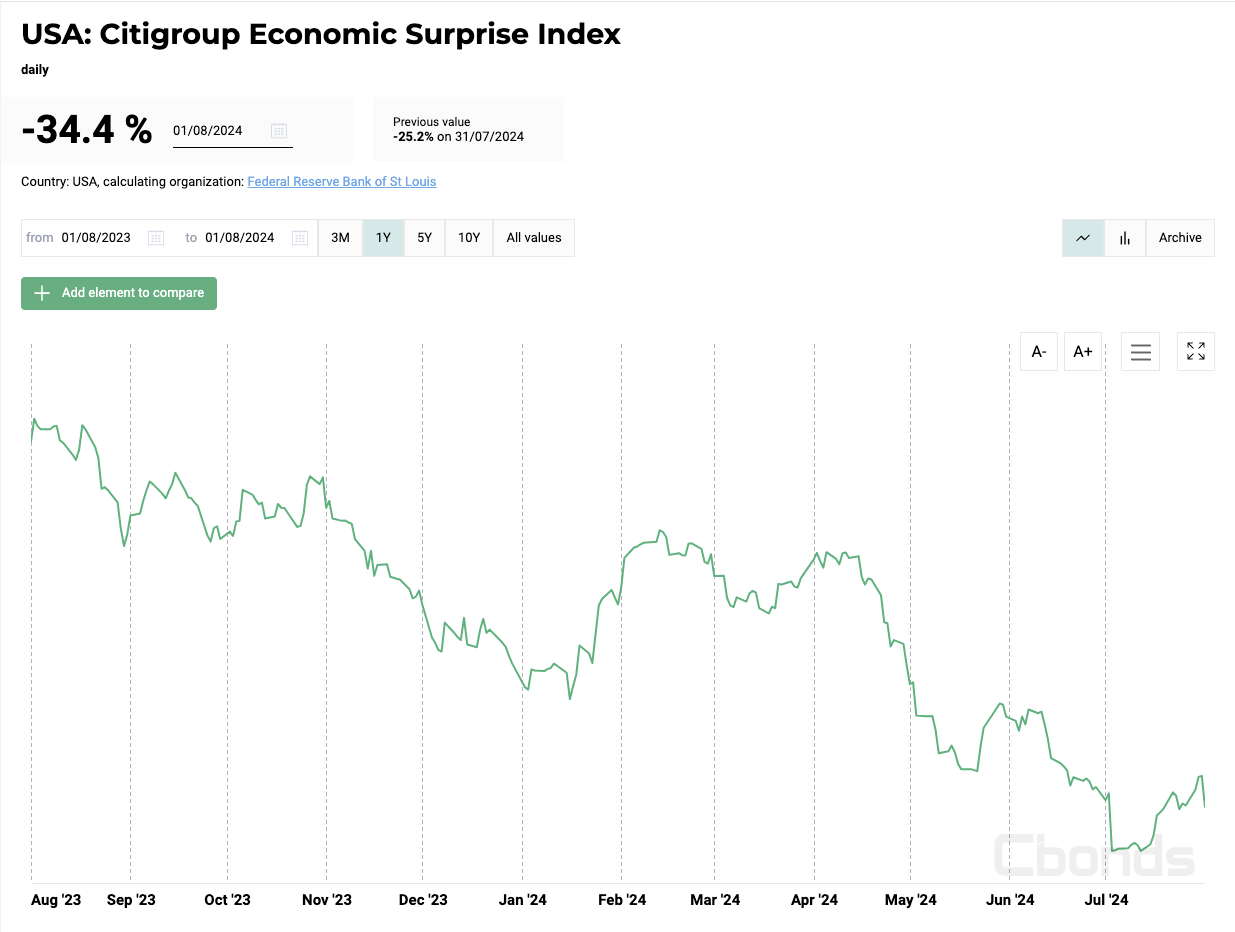

- Preocupación por los beneficios/débil gasto de los consumidores: McDonald’s (NYSE: $MCD) comunicó una caída de las ventas mundiales por primera vez en tres años, y los resultados de Intel (Nasdaq: $INTC) fueron terribles. En general, los beneficios empresariales se han mantenido, pero el gasto de los consumidores se está ralentizando en EEUU (y también en China). Esto también es, como mucho, una razón de fondo, aunque, en general, las sorpresas económicas han tendido a ser negativas, según el Índice de Sorpresas Económicas de Citigroup:

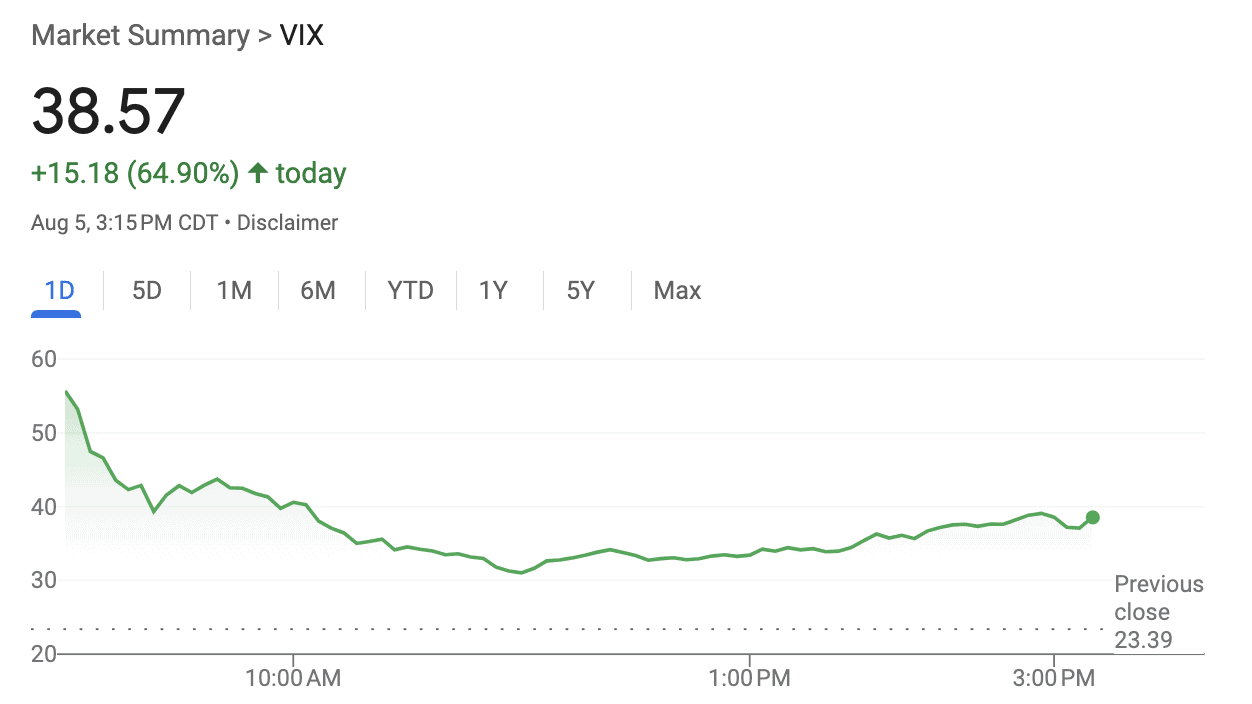

- Los inversores tuvieron que salir de las operaciones de volatilidad: El VIX (símbolo del Índice de Volatilidad CBOE) se disparó hoy. Es posible que la volatilidad no se dispare por sí misma -es decir, que probablemente haya sido una reacción a otras cosas-, pero un VIX en alza puede haber sido en sí mismo una fuerza lo suficientemente importante como para provocar otras reacciones. De hecho, el VIX tuvo su mayor subida en un día desde 1990.

Además de estos cinco factores, es plausible que cuando las cosas parecen espeluznantes, los inversores vendan primero lo que parece más sobrevalorado, y eso es la gran tecnología.

Curiosamente, el oro -normalmente un refugio seguro perfecto para días como el lunes- también cayó.

¿Qué ocurre después?

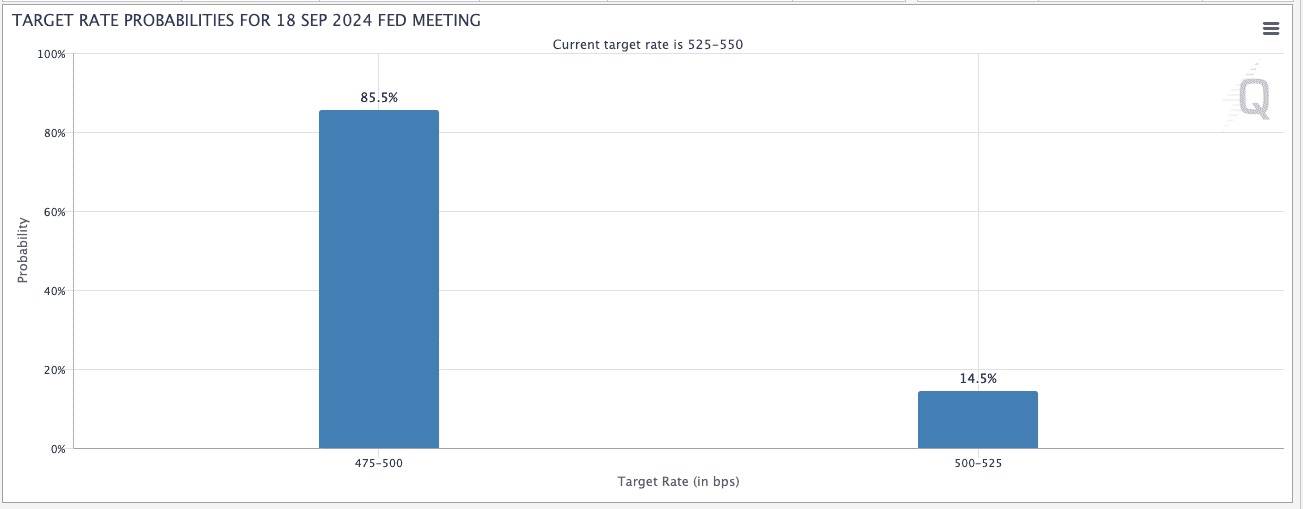

La próxima reunión del Comité de Mercado Abierto de la Reserva Federal (FOMC), donde suelen realizarse los ajustes de los tipos de los Fondos Federales, es el 18 de septiembre. Según la herramienta FedWatch de CME, es muy probable un recorte de tipos de hasta 75 puntos básicos (85,5% de probabilidad en el momento de la captura de pantalla):

El profesor de Wharton Jeremy Siegal dice que eso no es suficiente, y que la Reserva Federal necesita reunirse para realizar un recorte de tipos de emergencia de 75 puntos básicos.

La Fed no está oficialmente encargada de vigilar el mercado de valores -sólo el empleo y la inflación-, pero sin duda tiene en cuenta las condiciones del mercado a la hora de fijar su política.

La gran pregunta que probablemente se esté planteando la Fed es si esta caída es puntual (o al menos parte de una racha a corto plazo), o si podría representar el inicio de una recesión o de un mercado bajista.

No creo -y creo que la Fed estaría de acuerdo conmigo en esto- que haya datos sólidos que demuestren que la economía estadounidense va mal. No lo está, aunque se esté debilitando un poco más bruscamente de lo esperado tras la política de la Fed de «más alto por más tiempo».

Hablando de datos sólidos, hay muchos que demuestran que los mercados rebotan:

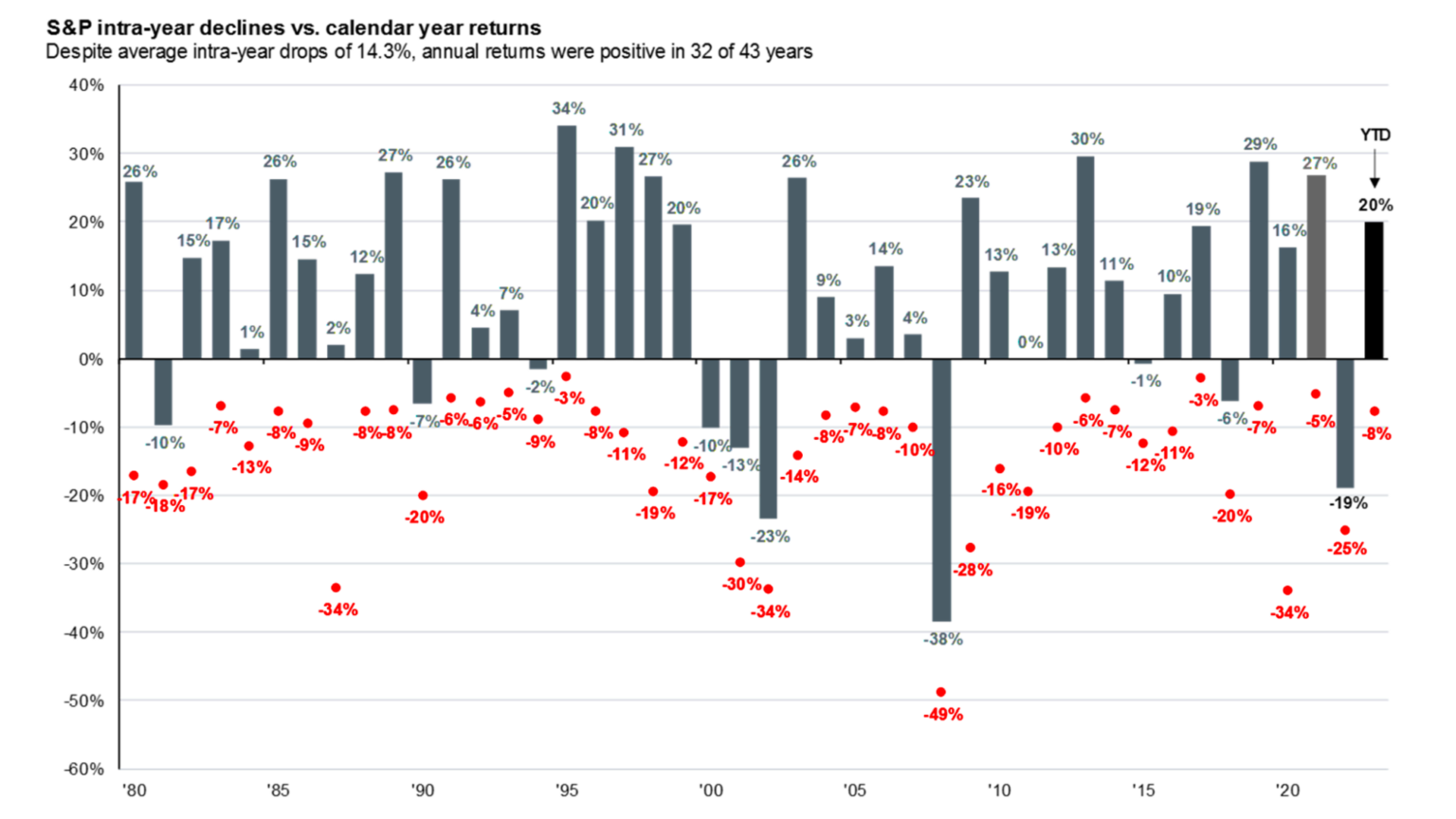

- Las grandes caídas tienden a recuperarse rápidamente (parte 1)

JP Morgan Asset Management demostró que la mayoría de las veces, incluso en años con graves caídas, el S&P 500 seguía terminando en positivo el año:

- Las grandes caídas tienden a recuperarse rápidamente (parte 2)

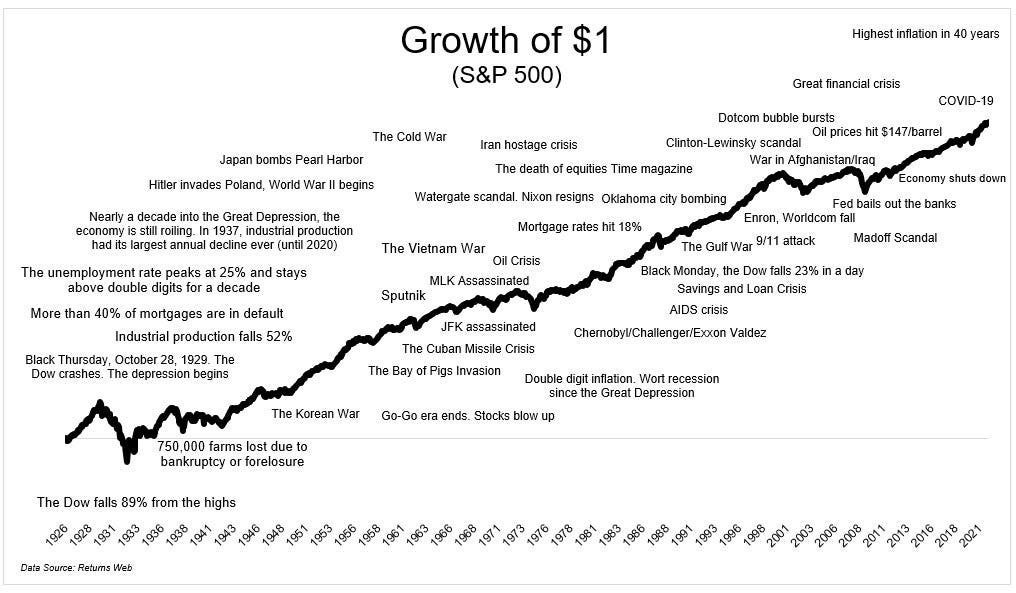

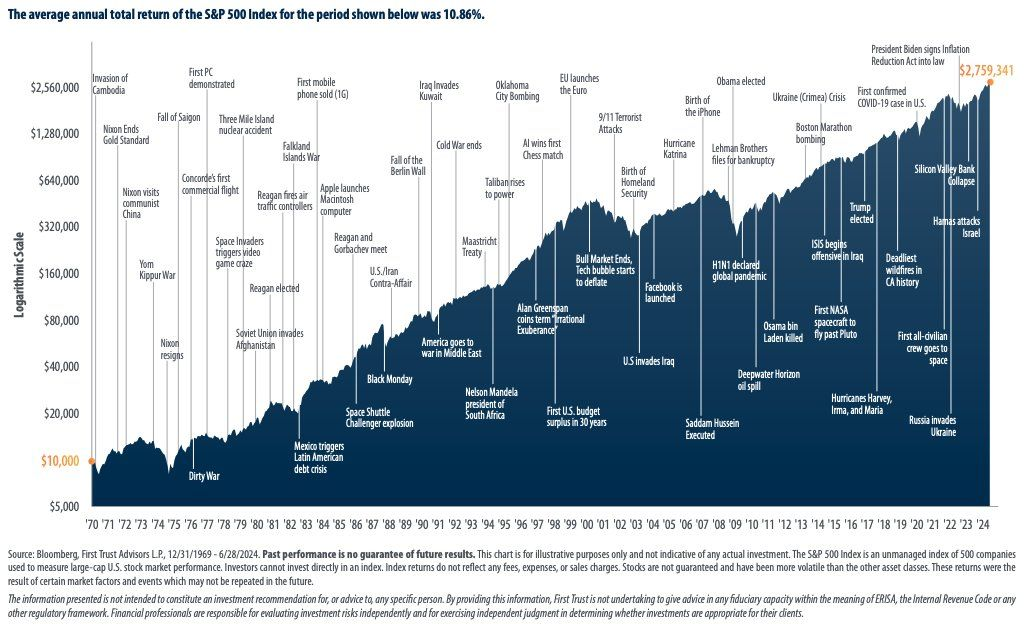

Y aunque no pude encontrar fuentes (aparte de «Returns Web» mencionada en uno de los gráficos (al parecer es propiedad de Dimensional Fund Advisors, pero no se puede llegar muy lejos en el sitio web) y First Trust en otro, aunque no está claro si son las fuentes principales), hay múltiples gráficos como los dos de abajo dando vueltas por Internet. Cuentan la misma historia: A pesar de cataclismos, guerras, pánicos, crisis y similares, el mercado bursátil estadounidense ha realizado una labor bastante milagrosa de subida a lo largo del tiempo:

No estoy preocupado (todavía)

No puedo decirte lo que tienes que hacer, pero sí puedo decirte que en este momento no estoy preocupado. Tiendo a creer, como muchos, que las acciones (especialmente las tecnológicas) se adelantaron a sí mismas, y estamos viendo que las cosas bajan un poco. Pero eso es muy distinto de un pánico a largo plazo.

Podría decirse que incluso ha sido bueno -aunque accidentalmente bueno- que muchos sitios web de corretaje estuvieran caídos hoy, ya que la demanda desbordó los servidores. (El de BBAE, que conste, funcionó perfectamente todo el día).

Un gráfico del Wall Street Journal transmite la sabiduría de permanecer quieto, frente a intentar reaccionar tras grandes movimientos:

Como dijo Warren Buffet en 2015 (una cita recientemente destacada por la CNBC):

«Si te preocupa una corrección del mercado, no deberías tener acciones».

Muy cierto.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.