Propósitos de inversión para 2025

Los artículos tontos pueden ser los más significativos.

Lo que estoy a punto de presentar (mi última misiva en mi etapa como Director de Inversiones de BBAE) no es muy académico. Más bien es el tipo de consejo que le daría a mi hijo. Unos cuantos consejos para que él, o cualquiera, empiece a invertir con buen pie.

Pueden ser propósitos de Año Nuevo para el 2025, o para cualquier año.

Propósitos de inversión para el Año Nuevo

- Adaptaré mis expectativas de inversión a mi horizonte temporal de inversión.

Si estás horneando un pastel que va a durar una hora, ¿lo revisas cada 5 minutos y consideras la posibilidad de ajustar la temperatura cada vez que lo revisas? No. Al menos que seas raro. Lo mismo ocurre con plantar una semilla que tarda unas semanas en brotar.

En el mundo físico, poner en cortocircuito cosas que tienen un ciclo de madurez obvio y visible parece una tontería. Pero en la inversión, lo hacemos todo el tiempo, y es uno de los mayores asesinos del rendimiento de la inversión.

Si compras acciones con la expectativa de mantenerlas durante 5, 10 o más años, es mejor que pienses a largo plazo tanto en tus expectativas como en la forma de medir las acciones en función de ellas. El riesgo que hay que evitar es estar demasiado nervioso, que, según la investigación académica, es exactamente lo que son la mayoría de los inversores en acciones.

- Recordaré que elegir acciones es realmente difícil antes de empezar a elegir acciones.

¿Elegir acciones? Oye, como alguien que dirigió un servicio de asesoramiento (que superó al mercado) durante 10 años, estoy espiritualmente contigo. Sólo tienes que saber que las probabilidades están en tu contra, y mucho.

Un pequeño número de valores (y unas pocas astillas de tiempo) hacen casi todo el trabajo. Michael Mauboussin descubrió que, desde 1920 hasta la actualidad, el 2% de las acciones han creado el 91% de la riqueza bursátil.

Si llevas un tiempo leyendo este blog, me habrás oído hablar de cómo el profesor Hank Bessembinder, de la Universidad Estatal de Arizona, descubrió que desde 1924 hasta (aproximadamente) la actualidad, sólo el 3,2% de las acciones aportaron todos los rendimientos del mercado estadounidense, y que los rendimientos del 96,8% restante de las acciones igualaron colectivamente a los de los bonos del Tesoro. (Por cierto, el 60% de las acciones estadounidenses han perdido dinero y el 40% han llegado a cero).

Los porcentajes de fracaso en la elección de valores ganadores a largo plazo rondan el 100% si utilizamos cifras lo suficientemente crudas.

Subpensamiento: La IA podría dificultar la selección de valores, no facilitarla

Como reflexión adicional, la IA puede dificultar la selección de valores, en el sentido de que los LLM pueden hacer rápidamente el trabajo de los analistas de renta variable estándar, lo que significa que el análisis fundamental básico podría convertirse en un elemento diferenciador aún menor de lo que ya es (antiguamente, mirar los estados financieros y hacer análisis era un elemento diferenciador porque era una habilidad que pocos poseían). Véase el artículo de Larry Swedroe en el blog de Alpha Architect sobre un artículo(Shaffer y Wang, 2024) que examina esta cuestión.

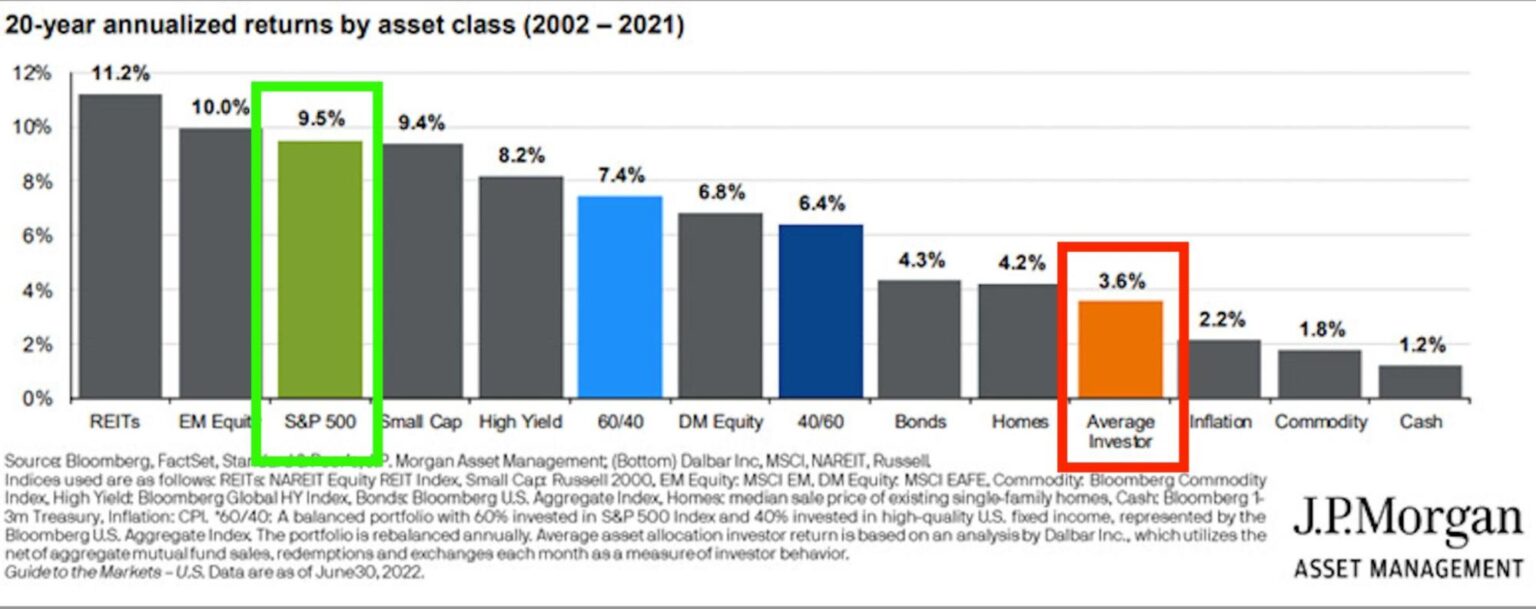

- Intentaré por todos los medios no ser un inversor promedio, porque los inversores promedios obtienen unos resultados terribles.

Ned Davis Research y JP Morgan, entre otros, han investigado sobre esto, y no es bonito: La gente tiene demasiada confianza en sí misma y es demasiado activa, en términos generales (es probable que la confianza alimente la actividad).

Es irónico porque, en general, se supone que la gente es bastante perezosa, y comprar y mantener pasivamente un fondo indexado de bajo coste es literalmente la forma más perezosa de invertir. Pero casi nadie lo hace. Las cifras exactas varían según el periodo de tiempo, pero tanto Ned Davis como JP Morgan han descubierto que los inversores medios sólo obtienen aproximadamente ⅓ de los rendimientos de que disponen mediante la indexación pasiva «perezosa».

La gente negocia demasiado y sobreestima (significativamente) su capacidad de selección de valores.

Fuente: JP Morgan

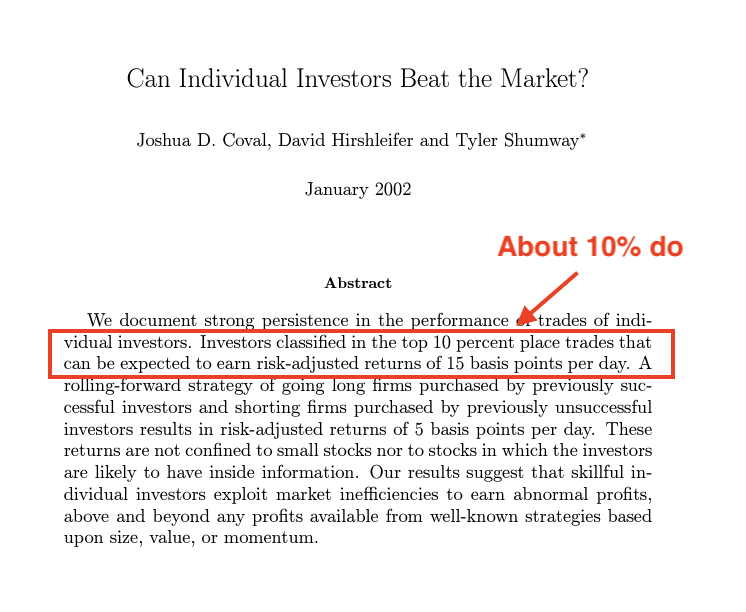

De hecho, un estudio demostró que sólo el 10% de los inversores individuales baten al mercado. Es mucho más fácil «ser» el mercado (o al menos poseerlo) que batir al mercado.

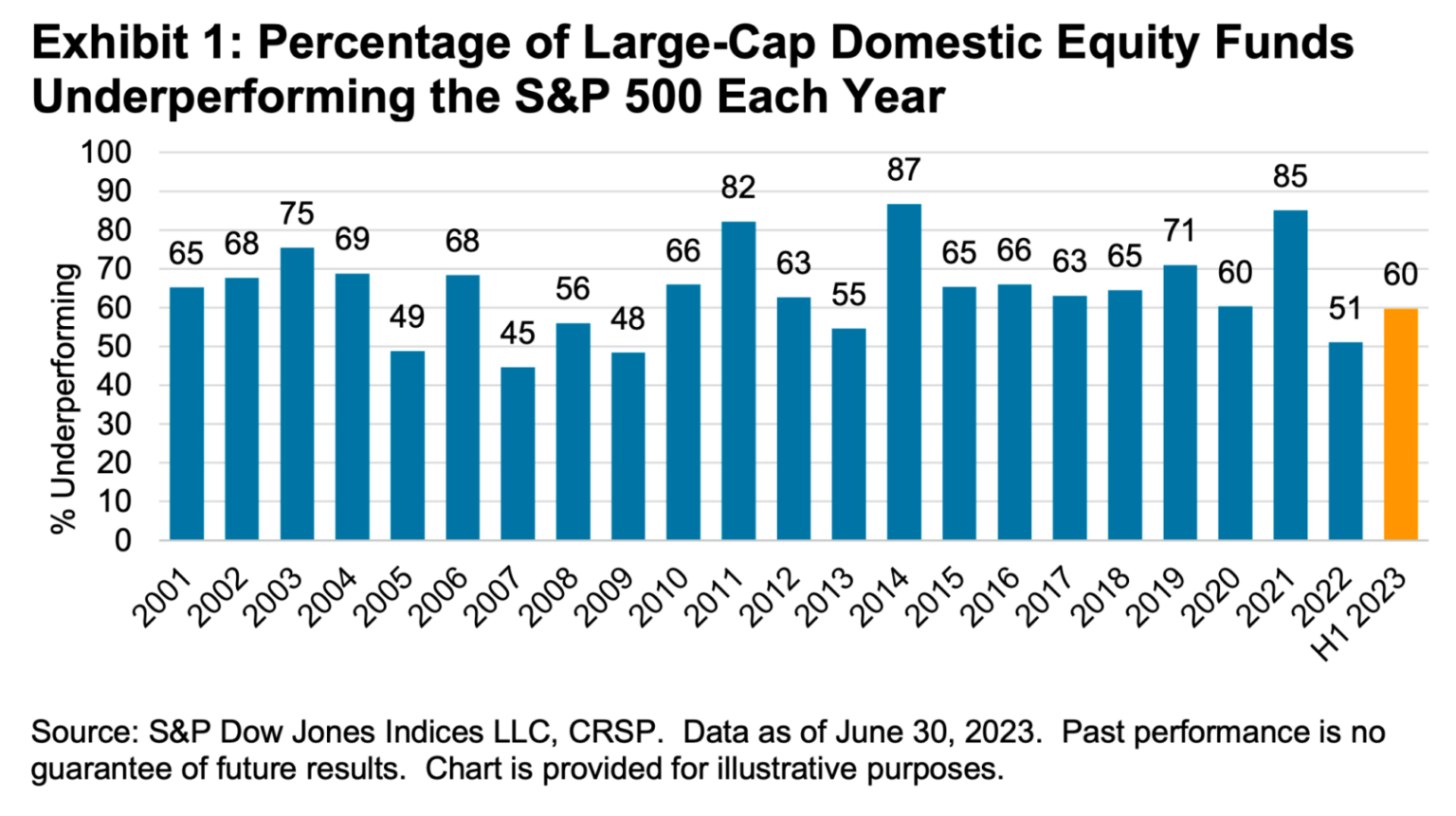

- Recordaré que el 94% de los gestores de fondos nacionales de gran capitalización pierden con respecto al S&P 500 en cualquier periodo de 20 años (el 85,6% obtuvieron peores resultados en cualquier periodo de 10 años).

Los inversores particulares casi nunca baten al mercado, y resulta que los inversores profesionales no son muy diferentes. Para un año cualquiera, el gráfico de los índices S&P Dow Jones que figura a continuación muestra que, con sólo dos excepciones (y entonces, a duras penas), la mayoría de los gestores estadounidenses de gran capitalización no consiguen superar a un simple fondo índice. Como regla general, evita la gestión activa a menos que creas que tienes una muy buena razón para no hacerlo.

- No le estaré midiendo el tiempo a el mercado, porque medir el tiempo a el mercado es aún más difícil que elegir acciones.

¿Crees que elegir acciones es difícil? Medir el tiempo a el mercado es aún más difícil.

JP Morgan descubrió que si te hubieras perdido el mejor 1,2% de los días de negociación del S&P 500, tus rendimientos serían un 93% inferiores. Por el contrario, si te hubieras perdido el peor 1,2%, tus rendimientos serían un 2.150% superiores.

Mira, sé que eres especial, pero ¿tus poderes son realmente lo suficientemente mágicos como para que puedas invertir en los activos que elijas “solo en los días buenos” y salir a tiempo para evitar las caídas? A lo largo de los años he conocido a varios inversores payasos que afirman tener algún sistema de medición del mercado que habría funcionado en el pasado. Bien por ellos, pero la realidad dice que medir el tiempo del mercado es difícil.

Hay muchos otros propósitos, o al menos lecciones, que podría haber añadido a esta lista. He aquí algunas menciones extra:

- Estar mentalmente preparado para las caídas (las pruebas académicas demuestran que la gente abandona las acciones prematuramente, en su detrimento); el S&P puede haber subido un 9% o un 10% de media históricamente, pero su descenso medio intraanual desde 1980 es -prepárate para esto- del 14,2%. La caída interanual es mayor que la rentabilidad media, pero para que quede claro, la rentabilidad media es el resultado final real. Esa caída es sólo algo que los inversores tienen que digerir por el camino, así que cuanto mejor sepas digerir las caídas, mejor inversor serás.

- Ignorando los objetivos de precio y las previsiones con objetivos de precio. Las hacen personas inteligentes, bien formadas y con recursos, pero también son una broma. Gran parte de lo que hace descarrilar a la gente sobre la inversión tiene que ver con la aplicación errónea de la idea de que la inversión (al ser numérica) es una ciencia numérica. En realidad, en el fondo es una ciencia social, en el sentido de que su realidad manifiesta no procede de los números, sino de las decisiones humanas. Los números sólo describen los resultados.

- Siguiendo con el tema de las “ciencias sociales”, hay que reconocer que los sesgos cognitivos son nuestros peores enemigos en la inversión. El sesgo de encuadre, la aversión a las pérdidas, el instinto gregario, el sesgo de actualidad… hay muchos más. No es fácil descubrir nuestros puntos ciegos en la vida porque, bueno, por definición no los vemos. Pero una lista mental de decisiones previas a la inversión (idealmente) o al menos leer sobre estos sesgos y pensar en ellos en relación con su propia inversión le reportará beneficios, en sentido figurado y quizás también literal.

- Y no es una sugerencia ni una resolución, sino quizá una idea a tener en cuenta: La IA puede

Feliz inversión en 2025. Ha sido estupendo tenerte como lector y te deseo éxito, tanto en la inversión como en la vida.

Este artículo sólo tiene fines informativos y no es ni un consejo de inversión ni una solicitud de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y el rendimiento pasado no es garantía de resultados futuros. Investiga siempre a fondo o consulta con un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen una posición en ninguna de las inversiones mencionadas.