¿Qué ve Warren Buffett en Ulta Beauty ($ULTA)?

Buffett compra Ulta Beauty.

La semana pasada vimos muchos titulares al respecto.

Incluso si eres nuevo en esto de la inversión, probablemente te habrás dado cuenta de que cada vez que Warren Buffett (o, en realidad, Berkshire Hathaway (NYSE: $BRKB) su empresa de inversión) compra o vende una acción, los medios de comunicación se ponen a bombo y platillo.

Ya he explicado por qué Buffett es un gran inversor (y tu fiel equipo de BBAE acude todos los años a la reunión anual de Berkshire Hathaway en Omaha).

En este artículo iremos más allá de las noticias y profundizaremos en la reciente compra de Ulta Beauty (Nasdaq: $ULTA) por parte de Berkshire. Si eres nuevo en la inversión, aprenderás algo de análisis fundamental básico, y tanto los inversores experimentados como los nuevos obtendrán una nueva idea que explorar.

El Ulta más cercano al CIO de BBAE, James Early.

En primer lugar, Buffett probablemente no compró Ulta Beauty.

«Buffett compra Ulta Beauty» es un titular más pegadizo que «Uno de los lugartenientes de Buffett -Todd Combs o Ted Weschler- probablemente compró Ulta Beauty en nombre de Berkshire Hathaway», pero en realidad, es casi seguro que eso es lo que ocurrió.

Buffett ha señalado lo poco que se involucra con Todd y Ted, y que tiende a enterarse de lo que han estado haciendo cuando (o justo antes de que) todo el mundo lo haga: cuando Berkshire presenta sus informes a la SEC.

Ten en cuenta que, aunque a ti y a mí la compra de Ulta por parte de Berkshire por valor de 266 millones de dólares nos parezca grande, para Berkshire es sólo el 0,08% de los 314.000 millones de dólares en acciones de Berkshire y sólo el 0,14% de los 190.000 millones de dólares en efectivo de Berkshire. En otras palabras, es un error de redondeo para Berkshire, e incluso los 18.000 millones de dólares de capitalización bursátil de Ulta serían menos del 10% del efectivo de Berkshire.

Aun así, las acciones de Ulta subieron un 15% con la noticia.

¿Cuál es el ángulo de Ulta Beauty?

Ulta Beauty inició una forma de vender cosméticos sin presiones, que más tarde copió Sephora, de LVMH.

Hace años, tú (si eras una compradora de cosméticos) tenías dos lugares donde comprar cosméticos: la droguería y los grandes almacenes. Y quizá también el salón de belleza.

Los cosméticos de droguería no eran de gama alta, y aunque el cambio de imagen gratuito y laborioso que te daban en los grandes almacenes era agradable, había mucho jaleo, el maquillador solía trabajar para una marca concreta y el proceso estaba estructurado para tirar de tus hilos de reciprocidad: Es difícil no comprarle algo a un ser humano que acaba de dedicarte 30 minutos y ahora te mira expectante.

Es agradable no estar rodeado de vendedores, aunque el hecho de ser hombre puede haber influido en ello.

Inicios de Ulta Beauty: Fundada en 1990, empezó como una tienda de descuento de cosméticos de uso cotidiano -con muestras gratuitas en autoservicio-, pero rápidamente ascendió en la cadena de valor para ofrecer cosméticos de gama alta en un entorno de compras menos presionante (en la actualidad, Ulta es aproximadamente un 40% del mercado de masas y un 60% de gama alta). Los vendedores están disponibles cuando necesitas ayuda, pero no son agobiantes. Y Ulta creció para añadir también salones en las tiendas.

Ulta tiene aproximadamente el 34% del mercado estadounidense de productos de belleza especializados, y ofrece artículos de grandes marcas, así como sus propios productos de marca propia (que representan sólo el 3% de los ingresos). El maquillaje representa algo menos de la mitad de los ingresos de Ulta; el cuidado del cabello y de la piel suponen aproximadamente el 20% cada uno, y las fragancias, el baño y los artículos corporales constituyen el resto.

Por qué a los ayudantes de Buffett les gusta Ulta Beauty

Como inversor fundamental que soy (y antiguo analista de fondos de cobertura en profundidad, además de jefe de un departamento de investigación de renta variable), puedo decir que Ulta presenta un buen cóctel de un negocio bien gestionado con una ventaja en gran medida sostenible, un ROIC elevado, unas finanzas sólidas, una buena gestión, un precio asequible y un reciente catalizador a la baja que puede no ser tan malo como piensa el mercado.

En otras palabras, es un tipo de acción al estilo de Buffett.

Ulta tiene unas finanzas sólidas

Las finanzas de Ulta están limpísimas, y la empresa presenta tanto un ROE monstruoso (que es de esperar en una empresa que recompra tantas acciones como Ulta -aproximadamente el 20% de las acciones en circulación han sido recompradas y retiradas-) como un ROIC monstruoso (es decir, superior al 25%), o rendimiento del capital invertido. Ya he hablado antes del ROIC y lo considero la mejor métrica para evaluar la salud de una empresa. No voy a repetir el ROIC aquí, pero a grandes rasgos, incluso un ROIC del 12% sería bueno para la mayoría de las empresas, y Ulta lo duplica con creces, de forma constante (no es necesario registrarse, pero prepárate para las agresivas ventanas emergentes).

El margen de explotación es posiblemente el margen más importante, o al menos el que más te dice sobre el negocio, y el de Ulta es del 14,7%. A modo de comparación, Forrester Research afirma que el margen de explotación medio en el comercio minorista es del 4,5% al 5%, por lo que el de Ulta es casi el triple. No siempre ha sido tan alto, sino que ha ido aumentando lentamente a lo largo de los años, lo que demuestra tanto una buena gestión como un buen modelo de negocio (así como el hecho de que Ulta se ha «ganado» el derecho a vender marcas de gama alta (y con mayores márgenes) a lo largo de los años, a medida que las empresas de cosméticos de gama alta se sentían más seguras con la afiliación de marcas).

Ulta tiene clientes fieles que gastan mucho

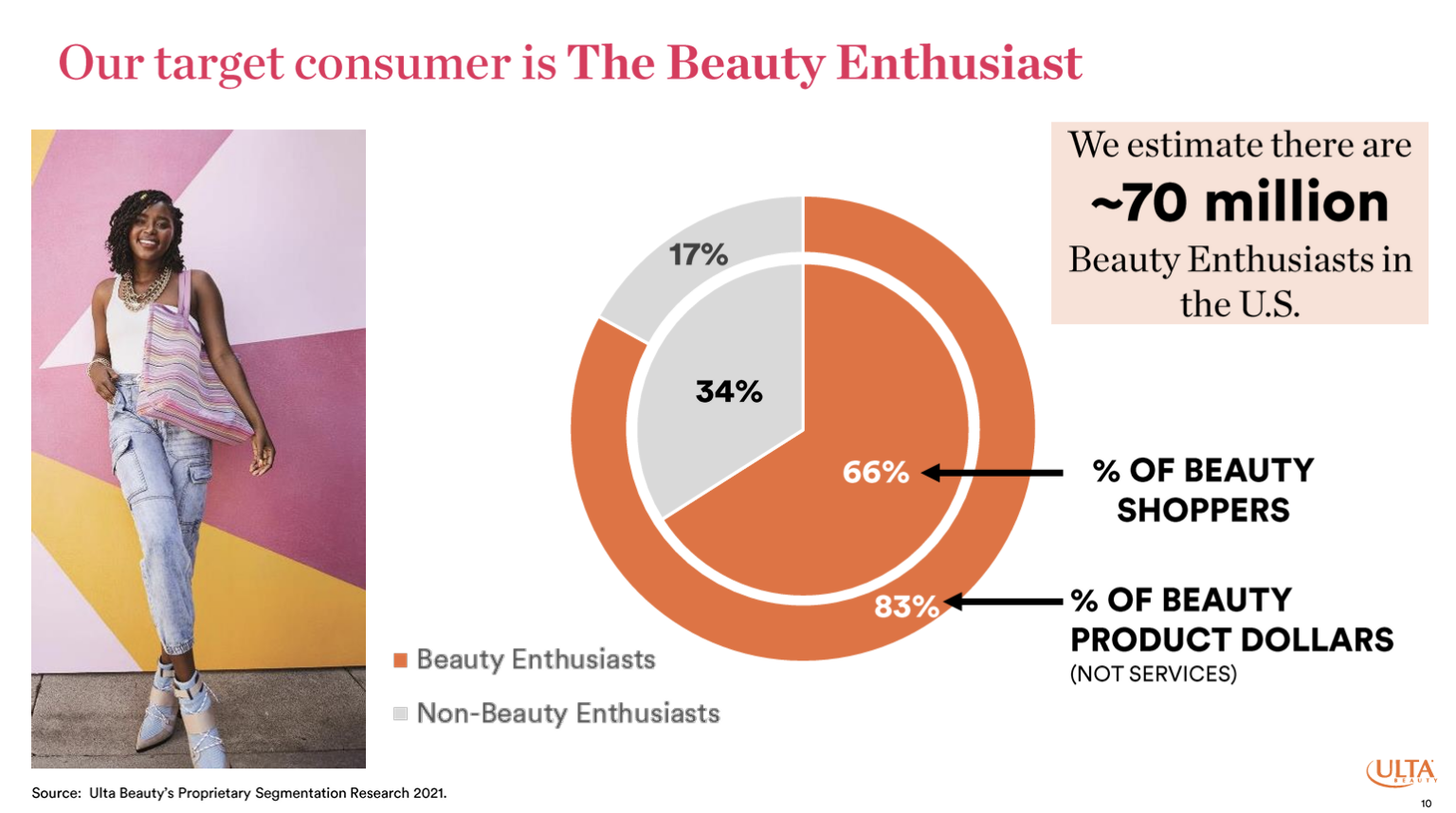

Más del 95% de las ventas de Ulta proceden de los miembros de Ultimate Rewards (unos 45 millones de miembros, o uno de cada 13,5 estadounidenses o, aproximadamente, una de cada 27 mujeres; y si eliminamos a las mujeres demasiado jóvenes o demasiado mayores para utilizar cosméticos, así como a las que simplemente no son de las que se maquillan, una parte asombrosamente grande de las usuarias de maquillaje de EE.UU. son miembros de Ulta Ultimate Rewards).

Ulta afirma que hay 70 millones de «entusiastas de la belleza» (su mercado objetivo) en EE.UU., que representan el 66% de los compradores de productos de belleza, pero el 84% del gasto en belleza. Estos clientes de Ultimate Rewards gastan una media de 200 $ al año en Ulta; no sé cómo se compara esto con otros minoristas similares, pero a mí me parece alto.

Y aunque el gasto en salones propiamente dicho es sólo el 3% de las ventas -que puede aumentar cuando los esfuerzos de la empresa por atraer a los mejores estilistas den sus frutos-, los clientes de los salones son vacas lecheras: Visitan Ulta el doble de veces y gastan el triple que los clientes habituales.

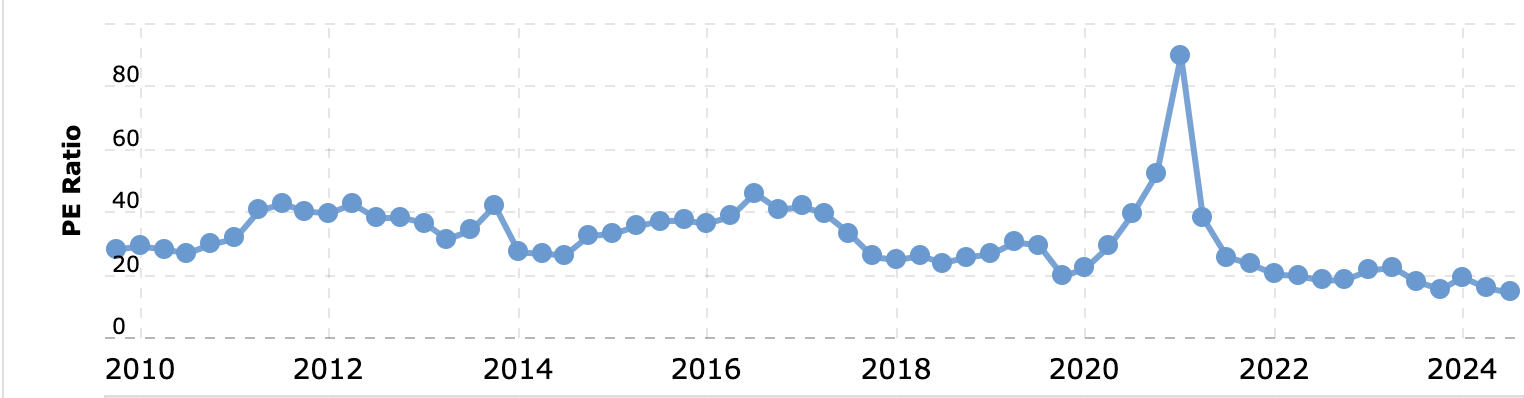

Ulta cotiza con una valoración baja

Otra cosa que seguramente llamó la atención de Todd o Ted fue que Ulta cotiza a un PER inferior al de la mayoría de los minoristas, e inferior a la media a largo plazo de la empresa.

El punto que añadiré sobre esto es que comprar una acción cada vez más barata sólo tiene sentido si ves una razón para que no siga abaratándose en algún momento de un futuro razonablemente próximo.

¿Cuál es el catalizador para que el PER de Ulta vuelva a subir? Esa es una pregunta clave.

Ulta se ralentiza, pero aún tiene margen para crecer

Los árboles no crecen hasta el cielo, y el crecimiento anual de las ventas de Ulta, superior al 10%, del que disfrutó en décadas anteriores, se parecerá más al 5% en los próximos años, según los analistas. Sigue siendo el doble del 2,5% o así al que suele crecer la economía estadounidense a largo plazo, pero es más lento de lo que los inversores de Ulta se han acostumbrado.

Ulta no tiene tiendas internacionales en la actualidad, y tiene 1.421 tiendas en EE.UU. (en relación con las 1.638 tiendas de Sephora en EE.UU., aunque las tiendas de Ulta son aproximadamente el doble de grandes y Ulta es el líder del mercado por ventas). Ulta cree que puede llegar a las 1.700 tiendas en EE.UU. y después centrarse en la expansión en Canadá y México.

Ulta tiene una buena gestión

El CEO Dave Kimbell, antiguo presidente de Ulta, sustituyó en 2021 a Mary Dillon, que había sido CEO desde 2013. No tengo nada en contra de Dave, y parece sólido, pero me gustaba mucho Mary.

Una anécdota de la empresa es que a los seis meses del mandato de Mary como consejera delegada, durante un viaje familiar para esquiar en Utah, se puso un uniforme negro de empleada de Ulta y echó una mano en la tienda Ulta más cercana en Nochebuena.

Tras sorprenderse de la cantidad de cupones que utilizaban los clientes de Ulta, decidió que ser una marca asociada a las gangas desprestigiaba la imagen de Ulta. Hizo que la empresa pasara de los cupones a los regalos, y se dedicó a promocionar marcas de gama alta como MAC y Lancome. Funcionó, como atestiguan los márgenes.

Por qué el precio de las acciones de Ulta ha subido como la espuma

Desde su salida a bolsa en 2007, Ulta ha superado fantásticamente al S&P 500: ha subido más de un 5.600%, frente a sólo un 600% del S&P 500.

Las acciones de Ulta han bajado este año por las malas previsiones para 2024, el temor a la competencia y las decepcionantes ventas en las mismas tiendas (1,6% de crecimiento en el primer trimestre de 2024 frente al 3,5% esperado). De hecho, las acciones de Ulta habían bajado un 42% este año antes de que Berkshire comprara. Pero como señalaThe Wall Street Journal (puede ser necesario suscribirse o registrarse), las estimaciones de beneficios por acción para este año sólo han bajado un 5%. Es un desajuste que Todd o Ted probablemente considera una reacción exagerada del mercado.

Un aspecto negativo: viene más competencia

La gran razón por la que el precio de Ulta se ha visto tan afectado es la competencia. Durante mucho tiempo, Ulta tuvo el viento de cola de los grandes almacenes en quiebra, y sólo tenía que enfrentarse a Sephora en términos de ventas de cosméticos de gama alta fuera de los grandes almacenes y salones.

Ahora, la pequeña Sephora se está expandiendo a 1.000 Kohl’s, lo que probablemente significa que le quitará cuota de mercado a Ulta.

Ganar cuota de mercado no significa axiomáticamente reducir los ingresos: Muchos productos o conceptos de tienda que salieron al mercado por primera vez -Tesla, Kleenex, ketchup, Walmart- perdieron cuota de mercado a medida que surgían competidores, mientras seguían aumentando los ingresos simplemente porque su categoría estaba creciendo. Pero los inversores de Ulta estaban acostumbrados a que Ulta arrebatara cuota de mercado a todos los demás, así que esto supuso un cambio.

La competencia indirecta se está intensificando, lo que no es de extrañar si tenemos en cuenta que los posibles competidores se han fijado en los jugosos márgenes de Ulta.

Walmart tiene una nueva oferta de L’Oreal, y Amazon ha ampliado su Amazon Premium Beauty con una oferta de Clinique.

Puede que la cosmética sea un sector en el que el muestreo en persona sigue siendo una ventaja, pero el 20% de las ventas de Ulta se realizan ahora por Internet, y si Amazon se fija en tu categoría, aunque sea de forma indirecta, es motivo de preocupación. Por suerte, Ulta, como mayor minorista de belleza del país, ha conseguido mantener sus precios iguales o inferiores a los de Amazon.

La conclusión de por qué Ulta Beauty es una inversión como la de Buffett

Warren Buffett empezó como inversor en valor en las décadas de 1940 y 1950. En la actualidad, el «valor» se equipara a veces (erróneamente) con la simple inversión fundamental, pero originalmente, en realidad significaba comprar empresas «malas» que a menudo puntuaban mal en el tipo de atributos que he tratado en este artículo. A un precio lo suficientemente barato, incluso una mala empresa puede convertirse en una buena inversión.

Con el tiempo, el fondo de Buffett superó la inversión en valor (ante la competencia de imitadores), y su socio Charlie Munger le convenció de que, en su lugar, buscara empresas realmente buenas y no tuviera miedo de pagar más por ellas.

A Berkshire le funcionó -la ligera modificación de Buffett suele ser abalanzarse sobre una buena empresa cuando está de capa caída por lo que él cree que son razones temporales- y sin duda Todd y Ted están viendo en Ulta Beauty una acción que encaja en el molde moderno de Buffett.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.