Resumen de noticias: La productividad estadounidense se tambalea, Trump comercia, ¿los dividendos son buenos o malos?

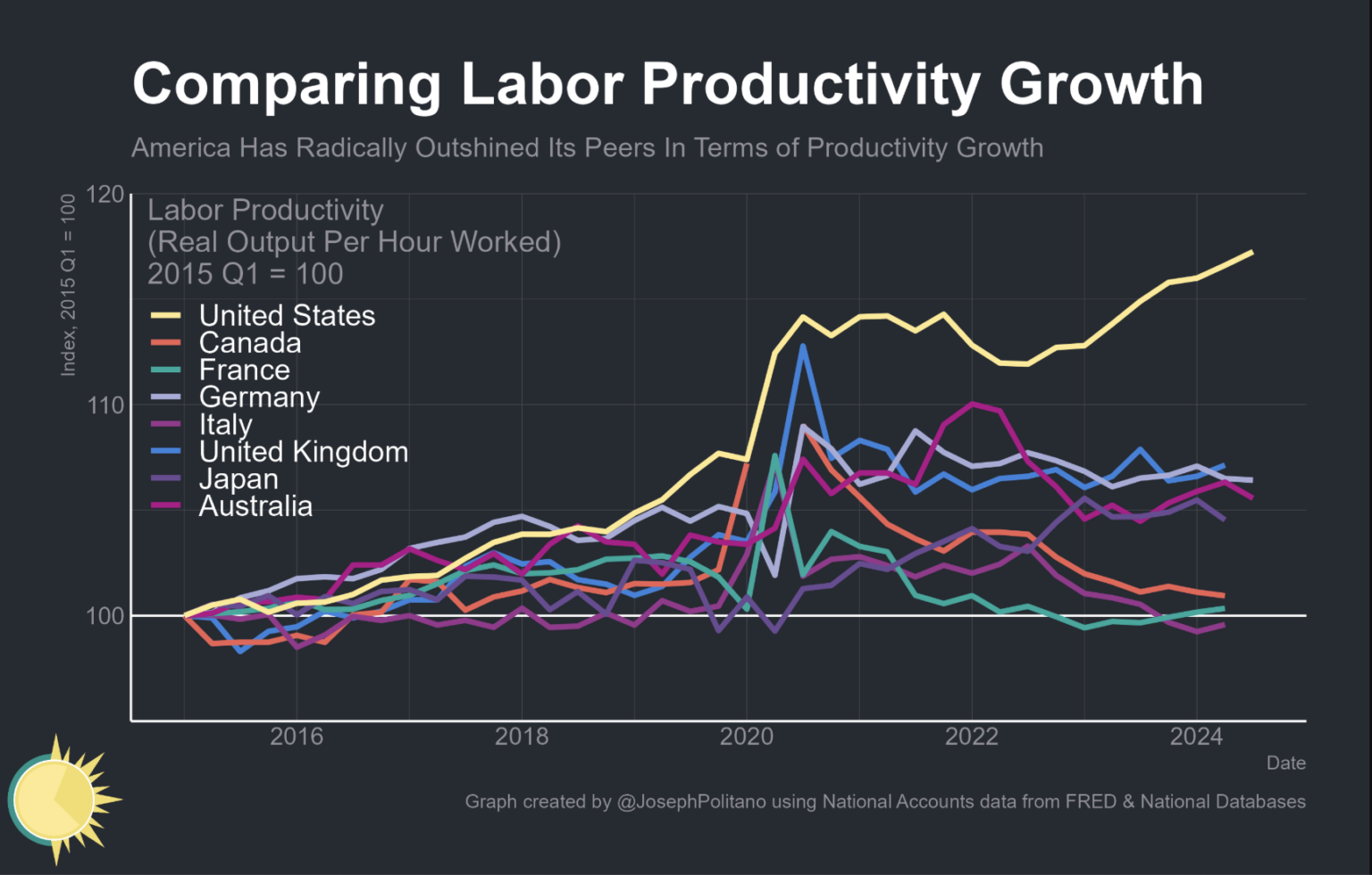

La productividad estadounidense reina

Claudia Sahm, antigua economista de la Reserva Federal de EEUU y creadora de la Regla Sahm (y amiga de BBAE – la hemos entrevistado aquí) publicó tanto un artículo en Bloomberg como una entrada en su blog sobre lo asombrosa que es la productividad de EEUU, relativamente hablando – un factor legítimo para justificar, al menos parcialmente, las valoraciones relativamente altas de las acciones estadounidenses.

Curiosamente, unos años antes del COVID, la productividad de EEUU (línea amarilla de abajo) estaba en la media. Irónicamente, se disparó justo antes y en los primeros días de COVID, y ha subido tras una caída en 2022.

¿Por qué?

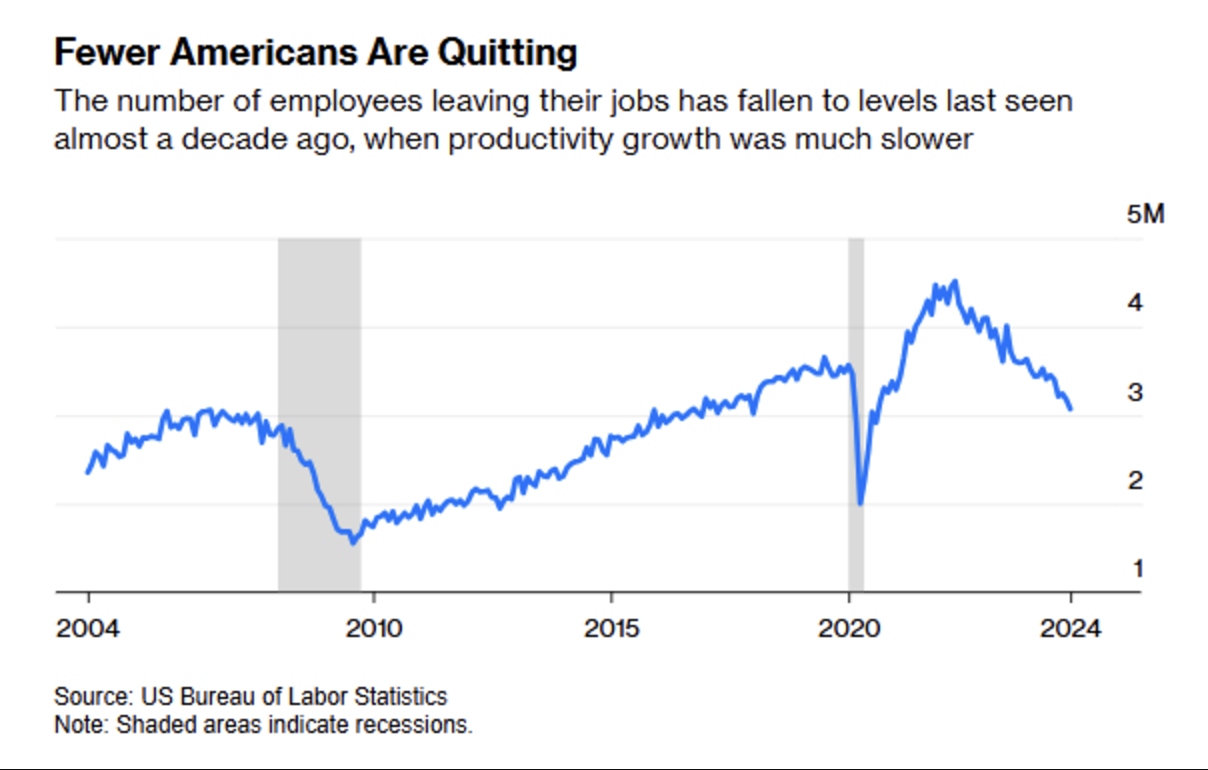

Claudia atribuye dos factores: un mercado laboral estadounidense fuerte y muchas empresas nuevas creadas en EEUU, en parte gracias a los planes de estímulo de la era COVID.

Aquí tienes un gráfico del artículo de Claudia en Bloomberg que muestra que hay más estadounidenses que permanecen en la población activa:

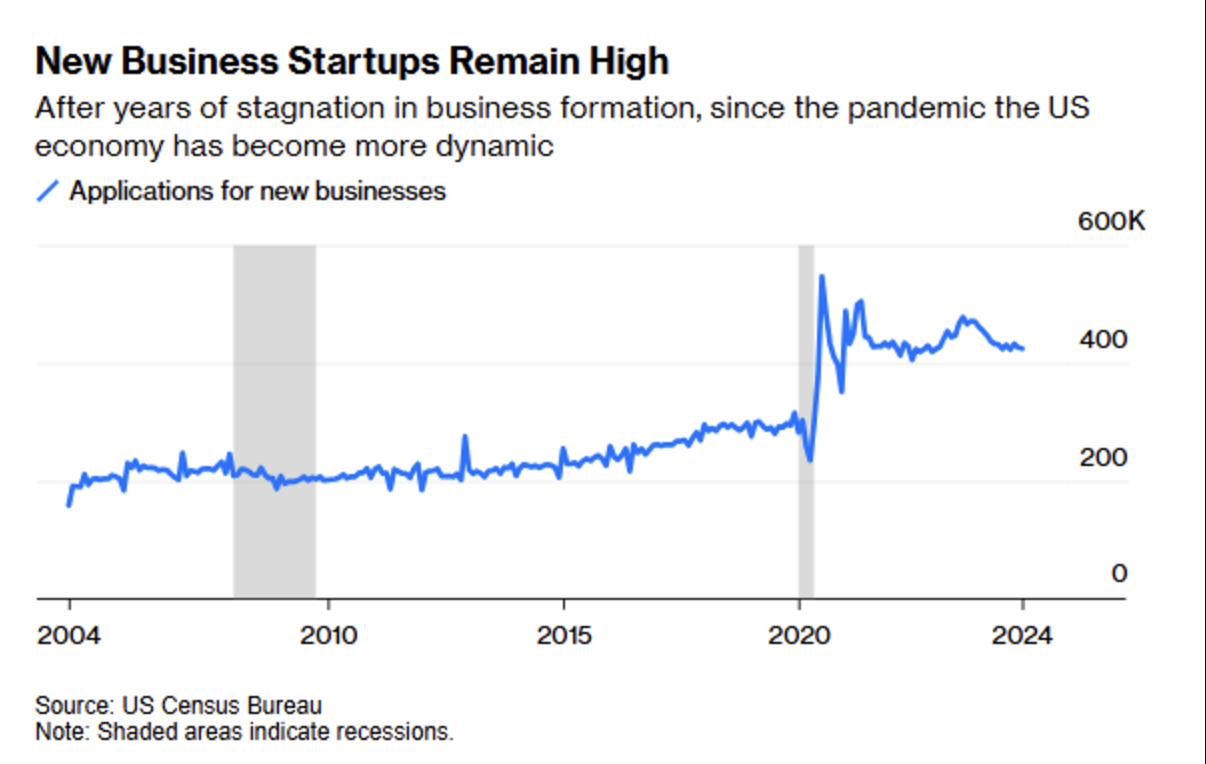

En segundo lugar, la pandemia hizo que los estadounidenses crearan empresas como si no hubiera un mañana y, por la razón que sea, el nivel de solicitudes de nuevas empresas se ha mantenido alto.

¿Qué significa esto para los inversores? Las nuevas empresas no van a ser empresas públicas, pero la tendencia general de una productividad relativamente más alta en EEUU ayuda a justificar parcialmente unas valoraciones relativamente más altas de las acciones estadounidenses: El ratio PER del S&P 500 es de 27,8, frente al 19,9 del FTSE 100 del Reino Unido, el 16,5 del Nikkei 225 de Japón y el 14 del compuesto de Shanghai de China.

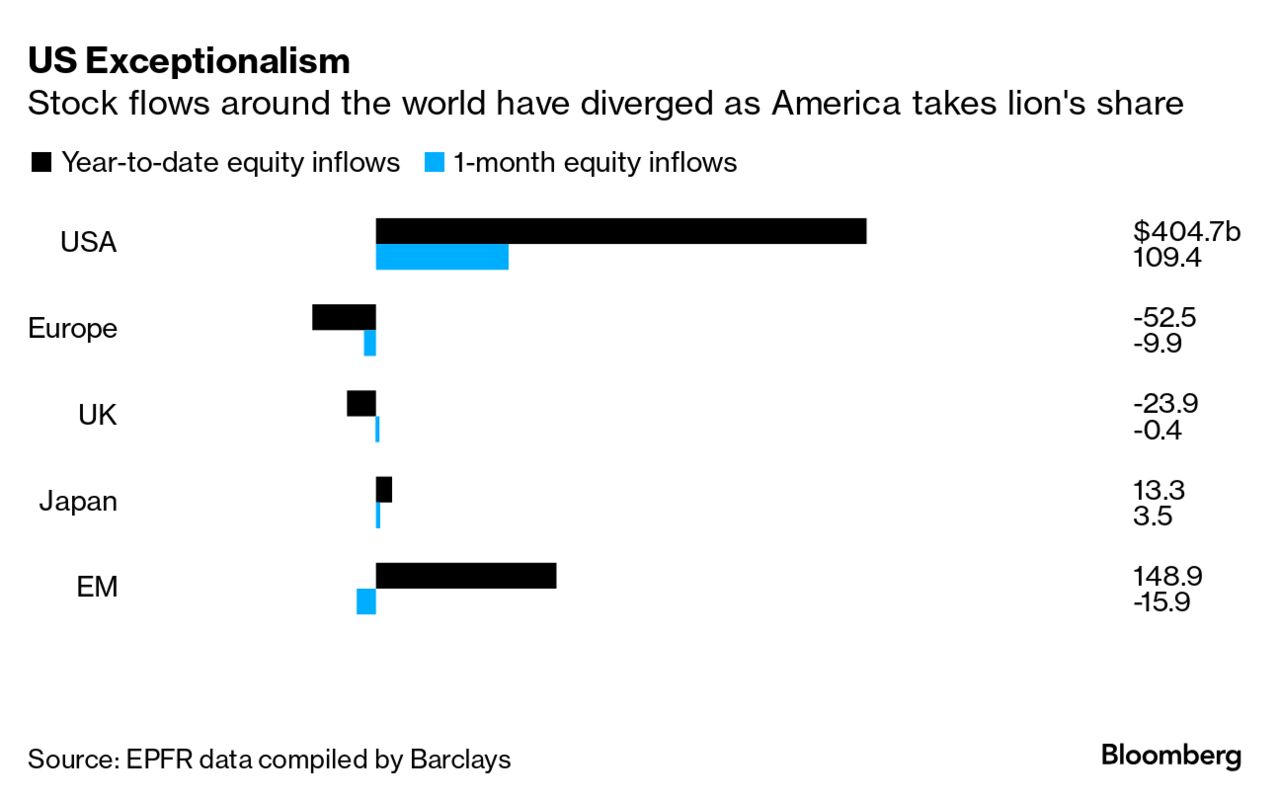

Y no es sorprendente que esto signifique que ha estado fluyendo más dinero hacia los mercados estadounidenses, como muestra este gráfico de Bloomberg.

Según Bloomberg, hace 10 años el mercado estadounidense representaba el 50% de la capitalización bursátil mundial. «Todo el mundo» suponía entonces que el resto del mundo crecería: sus mercados eran incipientes con mucho recorrido. Pero, de hecho, ocurrió lo contrario: Ahora EEUU es ⅔ de la capitalización del mercado mundial.

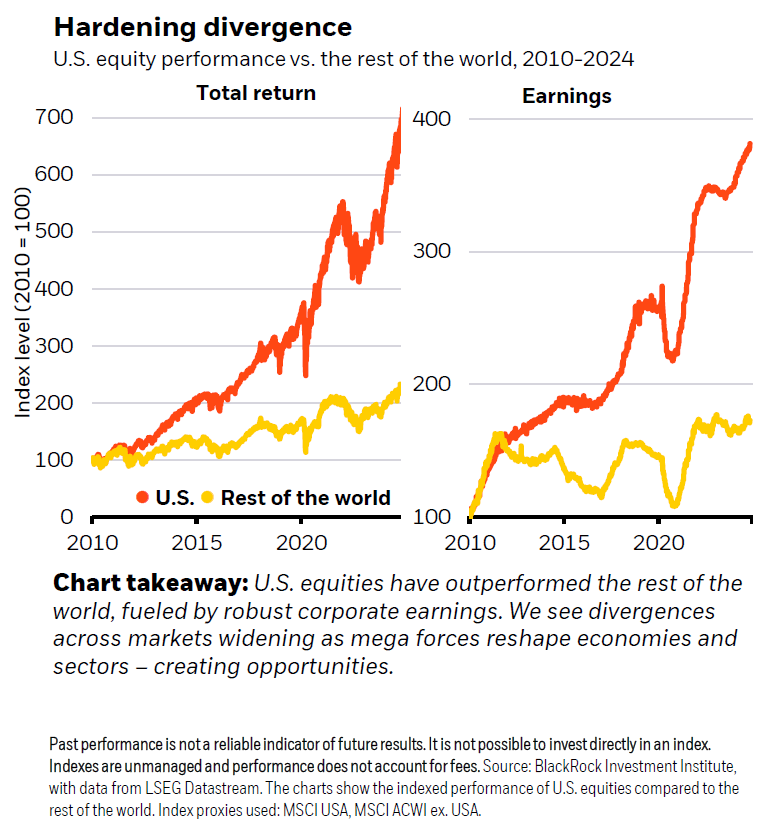

He aquí otro gráfico del S&P 500 en relación con «todo lo demás» durante los últimos 14 años, que muestra que no se trata sólo de una cuestión de valoración: las empresas estadounidenses simplemente ganan más que sus homólogas mundiales.

«Trump negocia» más suave esta segunda vez

Alf Peccatiello, de La Macro Brújula, comparó algunas de las operaciones conocidas de Trump en esta ronda frente a las realizadas tras la elección de Trump en 2016.

La letra pequeña del gráfico de Alf no es ideal, pero la línea azul muestra varias operaciones comparativas desde el momento de las elecciones hasta seis meses después. La línea roja muestra las mismas operaciones después de las recientes elecciones, por lo que sólo dura aproximadamente un mes.

El S&P 500 se ha movido más o menos de forma comparable -recordemos, sin embargo, que al igual que prácticamente todos los pronosticadores más respetados veían a Hillary Clinton ganando de forma aplastante en 2016, muchos expertos del mercado esperaban que los mercados se desplomaran tras una victoria de Trump en 2016. No ocurrió ni lo uno ni lo otro.

Los bancos y las pequeñas capitalizaciones se han disparado en ambos casos, aunque últimamente en menor medida. A los bancos les va bien con menos regulación, y a las pequeñas capitalizaciones les va bien con una economía nacional más fuerte.

Los inversores abandonaron los bonos a 10 años en ambas ocasiones, aunque notablemente menos últimamente. El mercado de bonos no tiene fe en el plan de Trump para reducir la inflación; de hecho, apuesta por que ocurra lo contrario: que el elevado gasto público, los recortes fiscales, la deportación de mano de obra barata y los aranceles de Trump provoquen inflación. La inflación hace que los pagos de cupones «fijos» que reciben los tenedores de bonos valgan un poco menos, por lo que el mercado de bonos está vendiendo bonos en previsión.

Los mercados de divisas también parecen no creer en el plan de Trump de debilitar el dólar estadounidense, ya que éste se fortaleció frente al yen japonés y el peso mexicano, pero mucho menos que en 2016.

La excepción a un conjunto más suave de Operaciones Trump: El bitcoin ha sido un gran ganador hasta ahora. A diferencia de los inversores en bonos y divisas, que dudan de la eficacia política de Trump lo suficiente como para apostar en su contra, los inversores en criptodivisas creen que Trump será un presidente pro cripto.

Dividendos: ¿buenos o malos?

A menudo hago hincapié en que la economía (y la inversión, que es un subconjunto) es una ciencia social, aunque se disfrace de ciencia matemática. Podemos observar, describir y analizar fenómenos con números, pero la causa fundamental de que ocurran cosas son los seres humanos que toman decisiones.

Un subproducto curioso, pero increíblemente común, de esto es que, a diferencia de las ciencias «duras» como la física y la química, donde, si se hace correctamente, el experimento de tu hijo sobre la gravedad o la mezcla de bicarbonato y vinagre en la feria de ciencias probablemente coincidirá con el mío -suponiendo que todos se hagan correctamente-, los diferentes estudios en ciencias blandas arrojan resultados totalmente distintos.

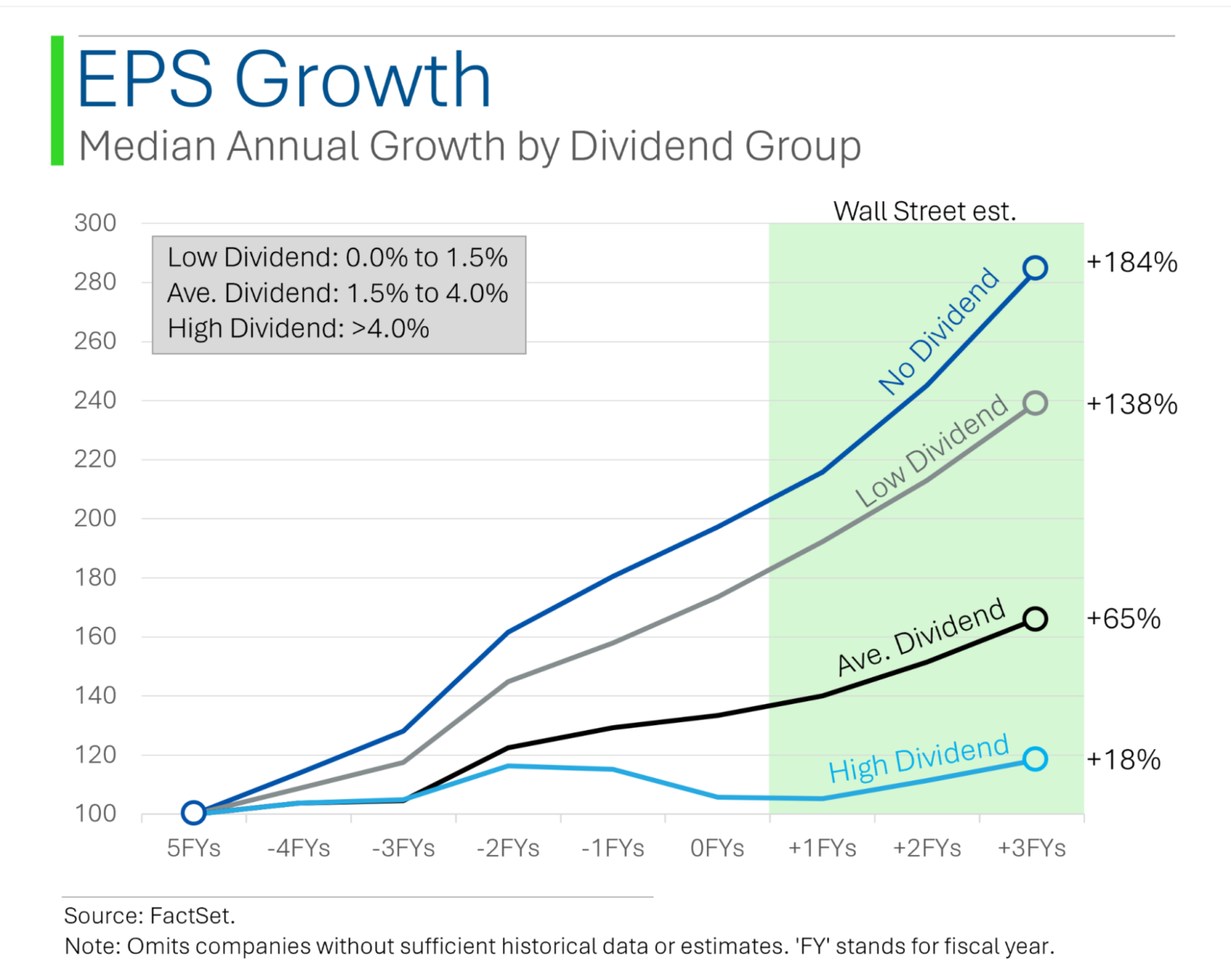

Puede que el grafista Ryan de StreetSmarts haya rebajado su frecuencia a semanal, pero tiene un interesante artículo sobre la inutilidad de los dividendos. Se basa -y presta atención aquí- en los últimos 10 años.

El gráfico siguiente divide los valores según su rentabilidad por dividendo («alta» es superior al 4% en esta muestra, y «baja» es el 1,5% o inferior; el S&P 500 tiene una rentabilidad por dividendo agregada del 1,32% en la actualidad, a efectos comparativos).

Ryan admite su parcialidad como inversor en crecimiento. Como miembro de la Generación X, he observado que los inversores más jóvenes de la Generación del Milenio y de la Generación Z tienden a favorecer las acciones de crecimiento; en parte, esto siempre ha sido cierto, en el sentido de que los inversores más jóvenes tienen más tiempo y, por tanto, una tolerancia al riesgo estructuralmente mayor, pero creo que en parte es una función del entorno de inversión de tipos ultrabajos en el que han crecido: Los tipos extremadamente bajos y las economías fuertes favorecen a las acciones de crecimiento, por lo que es comprensible que estos inversores lleguen a la conclusión de que invertir en acciones = invertir en acciones de crecimiento para cualquiera que quiera ganar dinero de verdad. Así es como ha funcionado el mundo que conocen.

De todos modos, Ryan muestra que, según el estereotipo, los valores sin dividendos tuvieron (y se espera que tengan*) el mayor crecimiento de beneficios durante un periodo de ocho años.

*Ryan examina las cifras reales de los últimos cinco años y luego las combina con las estimaciones de los próximos tres años. Esto podría añadir un pequeño sesgo de Wall Street, pero está claro que las tendencias de las cifras reales ya seguían el plan.

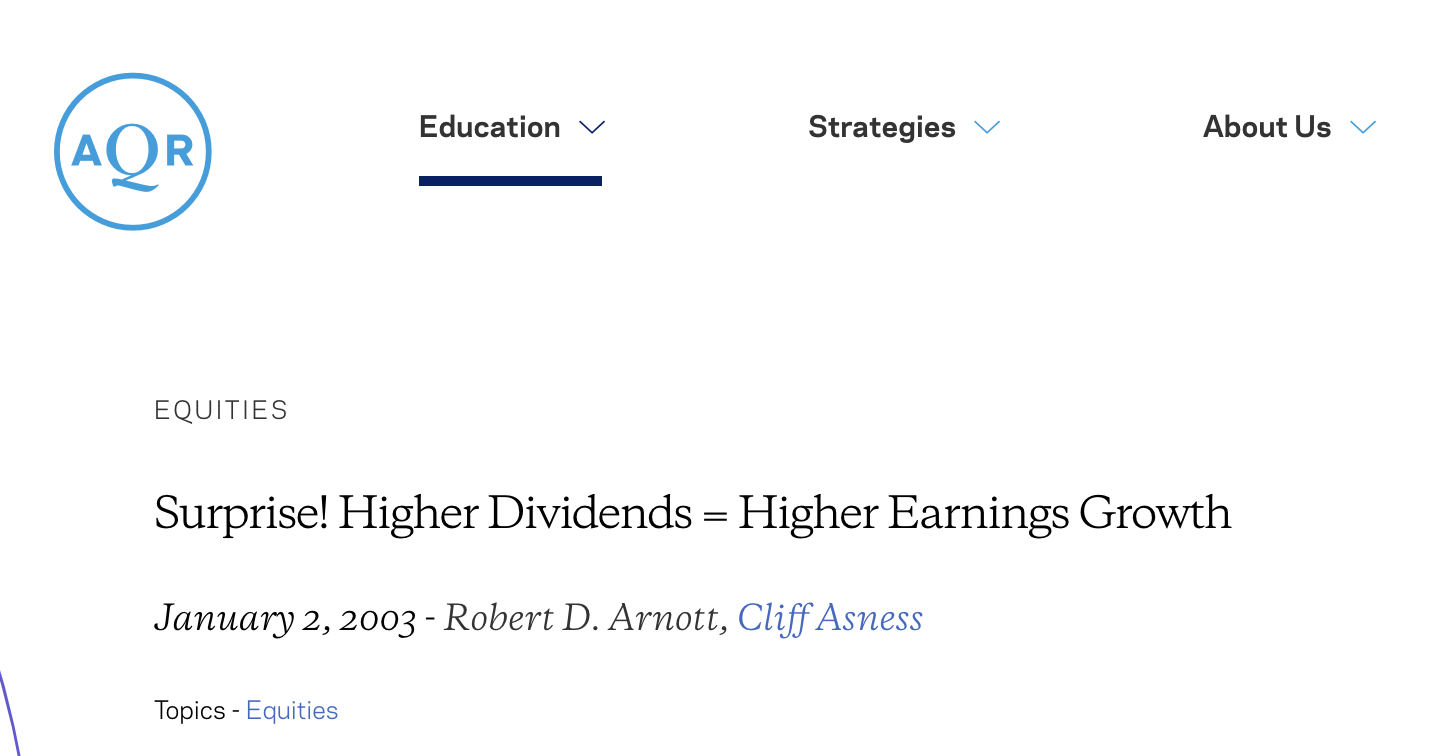

No dudo de los datos de Ryan. Lo que me hace gracia de esto es que un estudio realizado en 2003 por Cliff Asness (de AQR Capital Management; Cliff es famoso por haber estudiado el impulso como factor académico antes de que estuviera de moda) y Rob Arnott descubrió exactamente lo contrario.

En ¡Sorpresa! Mayores dividendos = Mayor crecimiento de los beneficios Arnott y Asness descubrieron que los valores con los dividendos más altos tenían el mayor crecimiento de beneficios en los 10 años siguientes.

¿Quién tiene la razón? Ambos lo son. Bienvenido a las ciencias sociales.

Este artículo sólo tiene fines informativos y no es ni un consejo de inversión ni una solicitud de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y el rendimiento pasado no es garantía de resultados futuros. Investiga siempre a fondo o consulta con un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen una posición en ninguna de las inversiones mencionadas.