Resumen de noticias: La Reserva Federal recorta las tasas pero asusta a los mercados, las previsiones siguen siendo una tarea inútil, Argentina

Fed: La economía de EEUU es demasiado buena para su propio bien (+ tememos la inflación de Trump)

Los movimientos de los tipos de interés de la Reserva Federal funcionan como un acelerador y un freno combinados de la economía: los tipos más altos ralentizan las cosas y los tipos más bajos las aceleran.

Al menos ésa es la opinión predominante, que está demasiado simplificada. Técnicamente, la Fed sólo sugiere cambios en el tipo de los Fondos Federales, un tipo de préstamo a un día entre bancos que tienen dinero depositado en la Fed (en sentido muy estricto, ni siquiera tienen que seguir las sugerencias de la Fed, pero lo hacen).

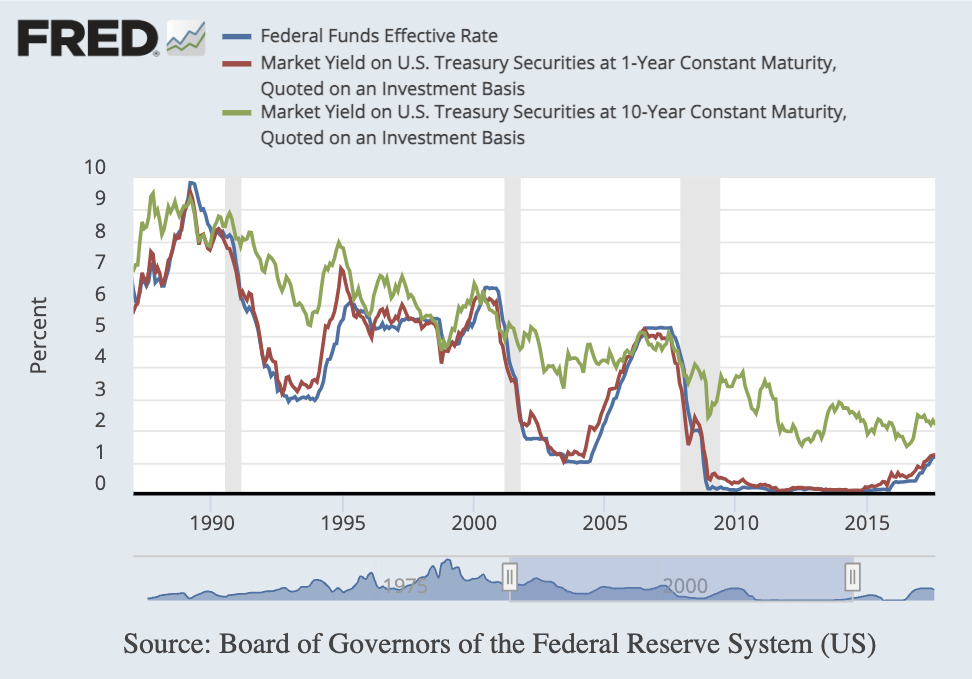

Fernando Martín, del Banco de la Reserva Federal de San Luis, analizó la relación (o no) entre las variaciones de los fondos federales y otros tipos de interés. Resulta que los tipos de los Fondos Federales (en azul) están muy correlacionados con los bonos del Tesoro a 1 año (en rojo), pero mucho menos con los bonos del Tesoro a 10 años (en verde).

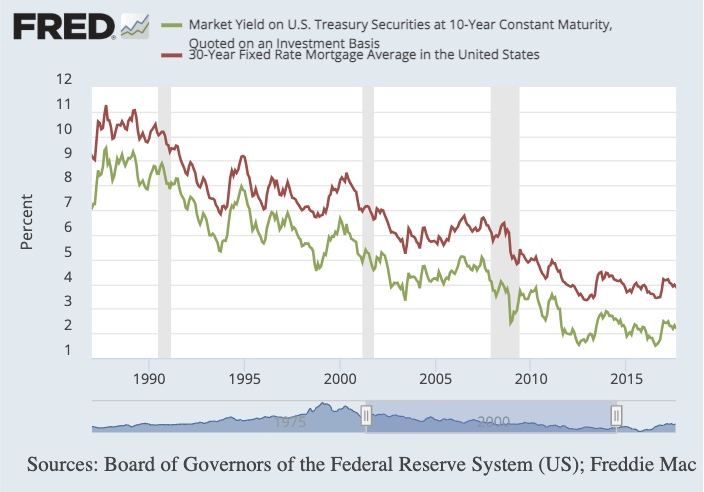

Son los tipos a 10 años los que están más estrechamente correlacionados con los tipos hipotecarios, por ejemplo.

Estoy divagando, pero aunque el recorte de un cuarto de punto de la Reserva Federal del miércoles pasado fue positivo para las acciones, el mercado bursátil no se tomó muy bien la predicción de la Reserva Federal de que el año que viene sólo necesitará dos recortes de 25 puntos, en lugar de cuatro. (El mercado bursátil mira hacia el futuro, si eres nuevo en esto de las acciones, así que aunque el recorte actual de 25 puntos fue bueno para las acciones, ya se esperaba y, por tanto, estaba casi totalmente descontado por los inversores previsores de antaño).

El recorte no sorprendió a los mercados, pero sí la previsión de halcones. John Authers, de Bloomberg, mostró algunas reacciones (para que quede claro, estos gráficos están «ampliados» tanto en rango de fechas como en escala, lo que hace que los movimientos parezcan más extremos de lo que realmente son).

La verdad es que, con la inflación empezando ya a repuntar, el recorte de tipos de diciembre estuvo muy cerca. Si la Fed no hubiera telegrafiado ya tanto el recorte, dudo que hubiera sentido la necesidad de recortar con la inflación subiendo de nuevo.

No es fácil ser la Reserva Federal, tener que pivotar sobre una moneda de diez centavos y luego volver a pivotar. Pero, ¿qué otra cosa podrían hacer? ¿Es mejor no pivotar?

A Trump le gusta una economía caliente, y casi todos los economistas esperan que sus políticas creen inflación, así que no es imposible que estemos hablando de subidas de tipos en 2025. Jim Cramer cree que la Fed debería haber adoptado una postura de espera en lugar de seguir señalando futuras bajadas de tipos, y estoy de acuerdo con él.

Para los inversores -muchos de los cuales se habían estado preparando para un entorno de tipos a la baja- la lección debería ser clara: es difícil apostar por catalizadores a corto plazo como los recortes de tipos.

¿Ahorrar e invertir? Empieza ahora

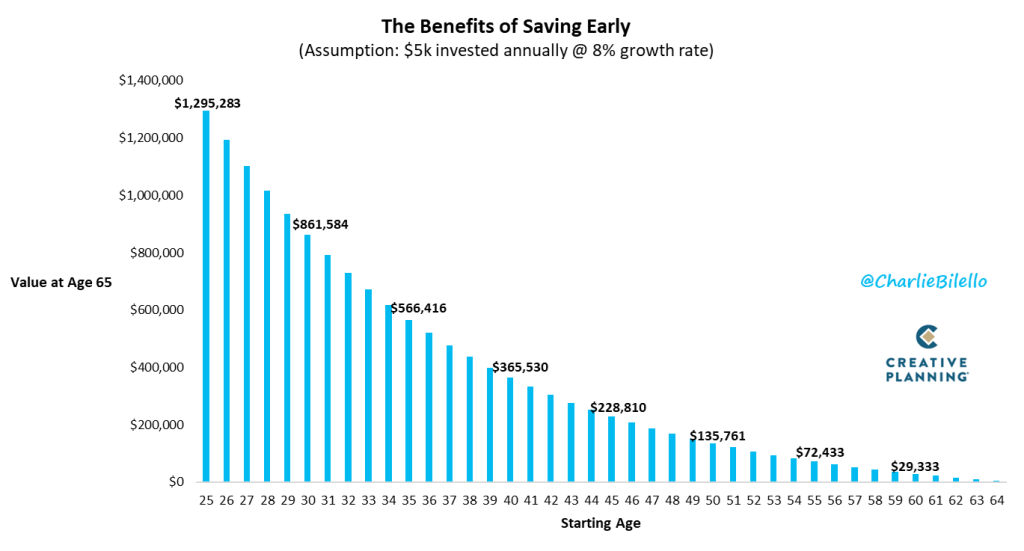

Esta es la razón por la que todos estamos aquí en BBAE, en un gráfico.

Charlie Bilello, de Creative Planning, muestra el poder de empezar pronto. En este gráfico, asume una inversión anual de 5.000 $ a partir de varias edades y una tasa de capitalización del 8%, un poco inferior al crecimiento anual histórico del S&P 500, pero más o menos lo que cabría esperar de una cartera «mayoritariamente de renta variable» que incluya algo de efectivo y bonos.

Los 5.000 $ no importan; la forma del gráfico sí. A los 65 años -el punto de parada de Charlie- 5.000 $ invertidos anualmente desde los 25 años valdrán aproximadamente 1,3 millones de $, mientras que alguien que empezara a los 55 años sólo tendría 72.000 $.

¿Cuál es el problema? La mente de la mayoría de los jóvenes de 25 años está en otras cosas que en salir adelante en el juego del ahorro. Desde un punto de vista más técnico, creo que la concienciación ayuda, pero no lo es todo: los jóvenes suelen enfrentarse al reto de la madurez del córtex prefrontal (sé que yo lo hice), los sueldos de principiante y la deuda estudiantil. Los fenómenos de la naturaleza como Warren Buffett pueden resistir la tentación de gastar y «ver» el futuro de la capitalización de una forma que la mayoría de la gente no puede: se alegran de prever los gastos ahora, sabiendo que los 20 o 30 $ extra de una cena fuera podrían costarte cientos de dólares más adelante.

Para el resto de nosotros, me pregunto -reconociendo plenamente que ésta es la clase de idea que probablemente nunca se lleve a cabo- si los campamentos de verano de «trabajo educativo» remunerados para adolescentes, dirigidos o al menos sancionados por el gobierno, en los que sus ganancias van libres de impuestos a los planes de jubilación, ahorrarían al sistema de la Seguridad Social costes masivos en el futuro, gracias al poder de la capitalización anticipada.

¿El mejor momento para comprar el S&P 500? A las 16.00 h

¿Alguna vez le has dicho a alguien -o te han dicho a ti mismo- que lo mejor que puedes decir en una situación es nada?

El mercado de valores es un poco así. Sí, todos sabemos que comprar y mantener pasivamente es bueno, por razones de bajas comisiones y menor propensión al overtrading. Pero en este caso estoy hablando de que el mercado está literalmente abierto.

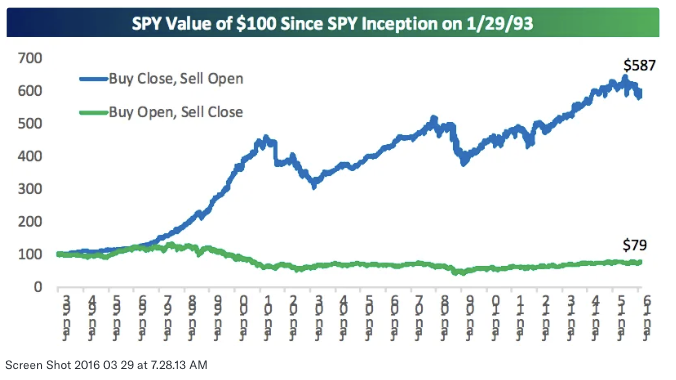

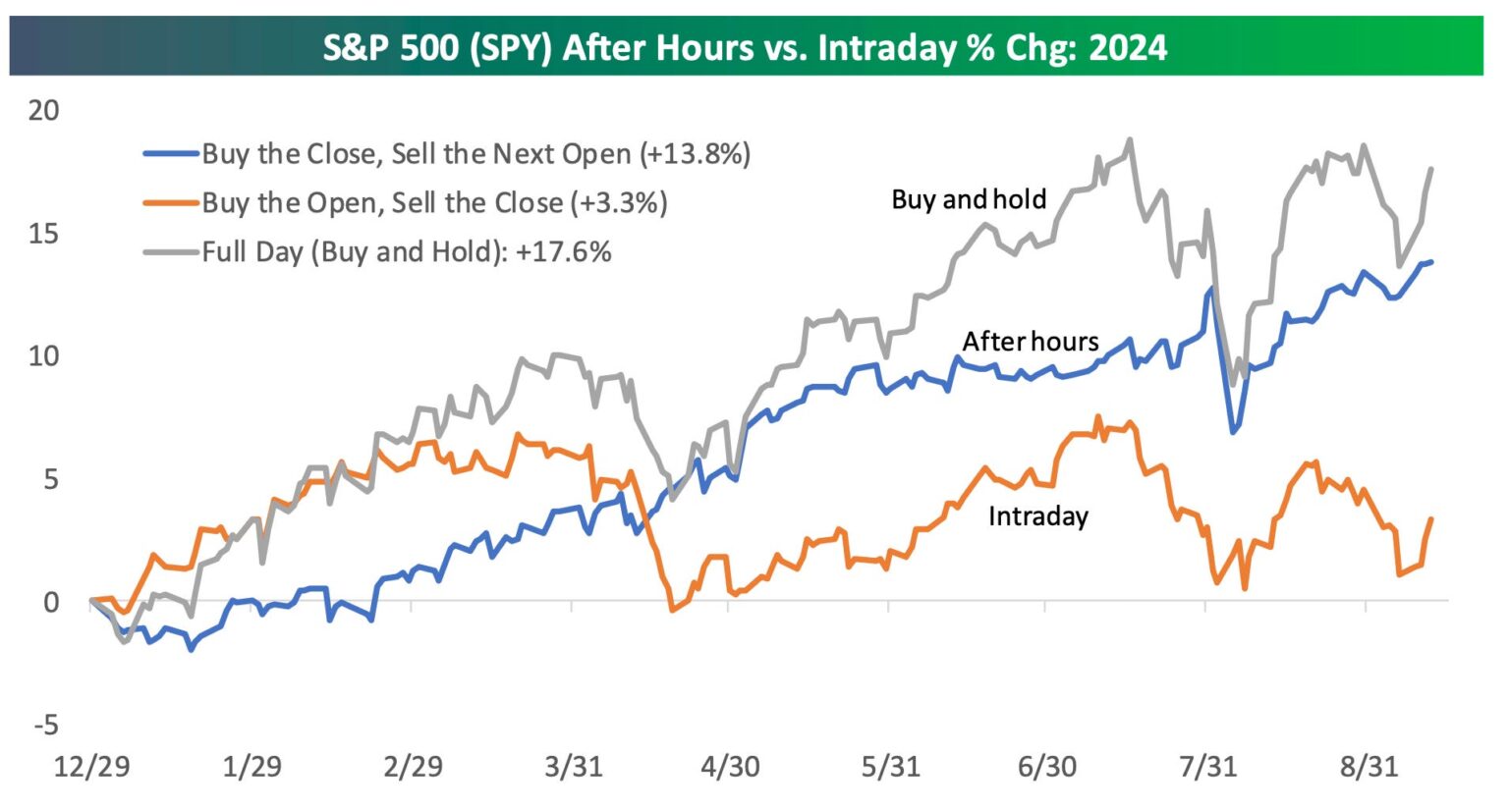

En realidad, el mejor rendimiento del mercado es cuando no está abierto.

Hace tiempo, mostré datos de Bespoke Investment Group que demostraban que habrías obtenido los mejores rendimientos si hubieras comprado al cierre diario y vendido a la apertura diaria:

Buenas noticias para los perezosos que compran y mantienen: Al menos para 2024, la inversión «comprar y mantener» ha vencido mayoritariamente a la inversión «justo después de las horas»:

No creo que la inversión «a deshoras» sea una consideración práctica o seria para la mayoría de los inversores. Así que es bueno sentir que, al menos en 2024, no nos estamos perdiendo por no hacerlo.

Más bien, el ángulo más interesante para mí es que la advertencia general para los inversores minoristas -que el aumento de la negociación disminuye los beneficios- podría parecer vagamente cierta para el acto colectivo de negociar en general.

Siguiendo esto, llegarías a la conclusión de que los mercados de 24 horas son una mala idea, y que quizás, por el contrario, la compensación de operaciones una vez al día sea el mejor formato.

Todos los que se ganan la vida en los mercados de capitales de 9:30 a 16:00 odiarían esta idea, por razones personales, e inventarían todo tipo de explicaciones amplias y societarias sobre por qué nunca podría funcionar, pero yo creo que sí. Considero que la liquidez constante es un error, no una característica. Predigo que tendríamos valores más altos y una sociedad más rica con ventanas de negociación más cortas. A veces, con liquidez, menos es más.

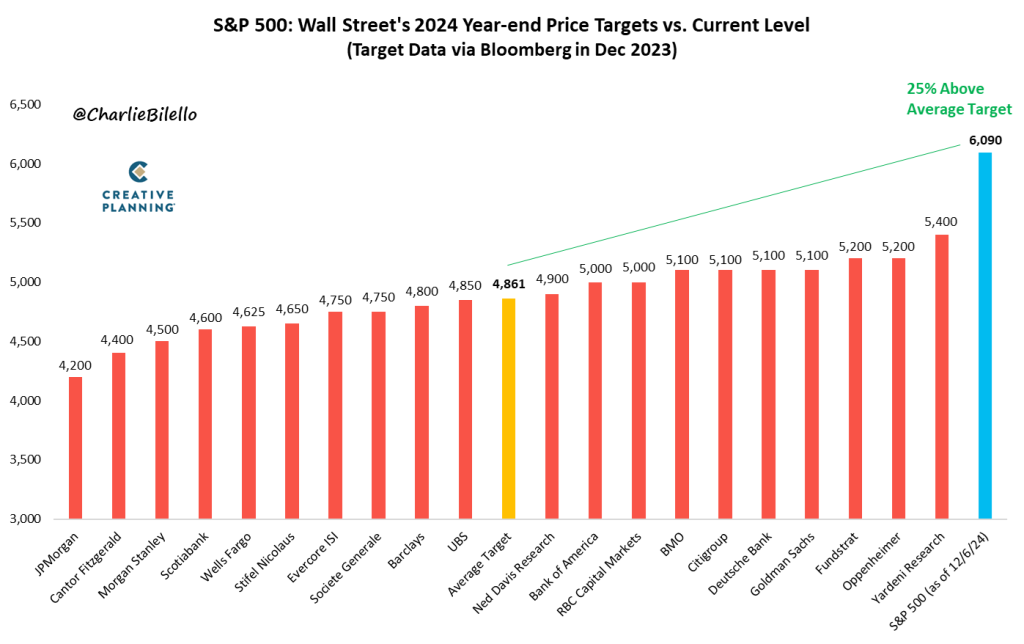

Recuerda: Los pronosticadores no tienen ni idea

He dado en el clavo varias veces recientemente, así que no me extenderé mucho, pero el siguiente gráfico muestra lo equivocados que estaban los pronosticadores (pronosticadores bien pagados, altamente formados y con amplios recursos) al predecir el mercado de valores para 2024. Si eres nuevo en este blog, también se equivocaron en 2023.

No estoy diciendo que todos los pronosticadores del mercado a un año vista vayan a estar siempre equivocados -a veces se tiene suerte-, pero sí que la repetida inexactitud de los pronosticadores pone al descubierto la poca utilidad de intentar predecir los resultados a corto plazo de una ciencia social.

Inútiles o no, los humanos queremos previsiones -mucho-, así que las obtenemos.

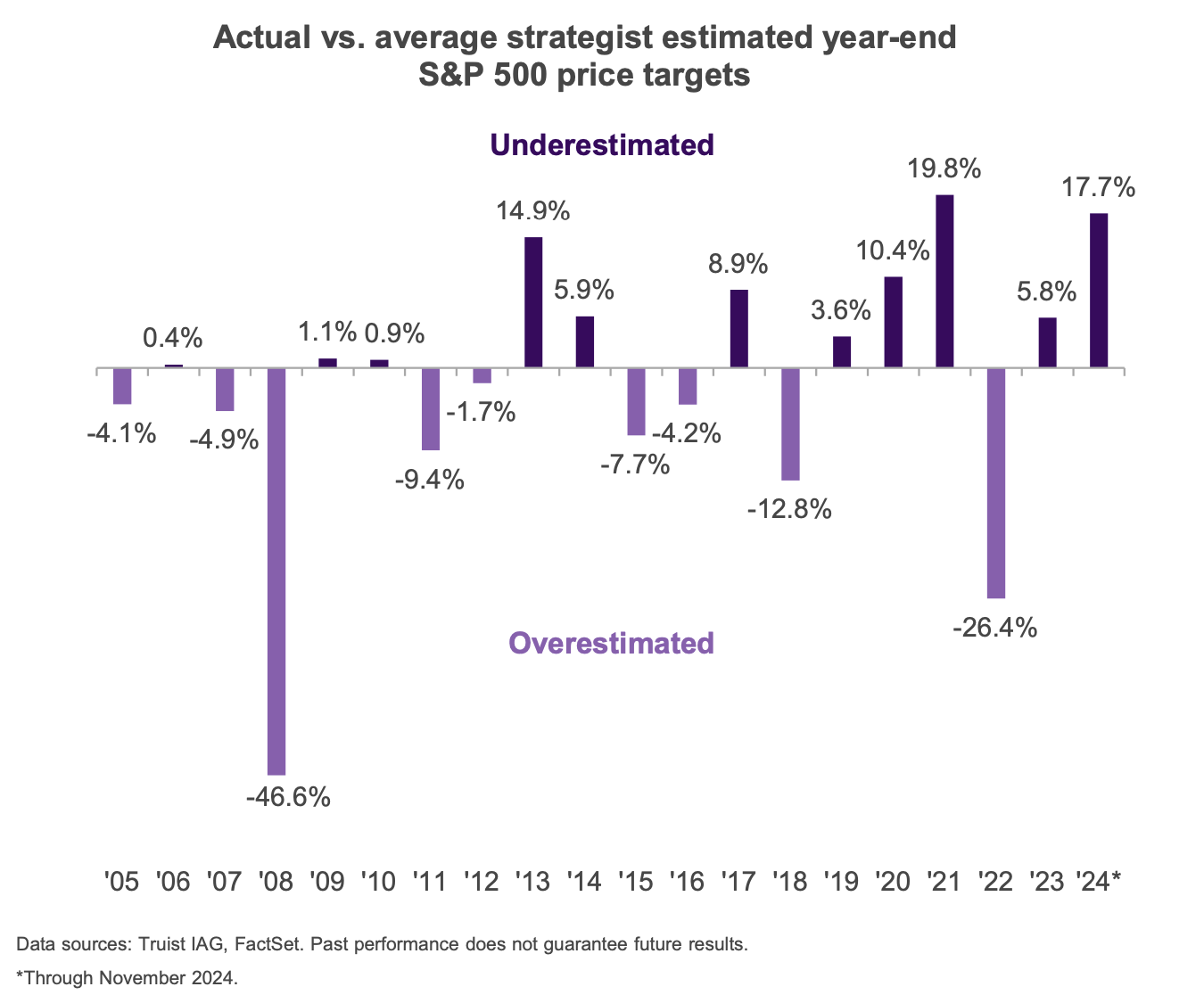

Para ser justos, las previsiones son erróneas en ambas direcciones. El gráfico siguiente, compartido por Sam Ro de Tker.co (fuente original desconocida) muestra la dirección y el grado de desviación de las previsiones medias de Wall Street para el S&P 500 a un año vista (lo mismo que el gráfico de Charlie anterior) en los últimos 20 años. A veces el consenso está muy equivocado, y a veces un poco. Pero en conjunto, ¿son las previsiones del S&P 500 lo bastante precisas como para ser útiles? Tiendo a dudarlo.

Sueño argentino

Esto realmente merece su propio artículo, pero Javier Milei está causando sensación al sur del ecuador. Poniéndose duro con la impresión de dinero y el despilfarro gubernamental, el extravagante economista libertario (y líder de Argentina) ha acabado con la inflación y ha dado a Argentia el crecimiento del PIB más rápido del mundo.

Es cierto que el desempleo se ha disparado y que la pobreza ha aumentado, como predijo Milei, pero en su plan se trata de sufrimientos temporales -de hecho, manifestaciones de un dolor que ya estaba en el sistema, sólo que oculto artificialmente- que hay que soportar en el camino hacia un futuro mejor.

Si sigues la historia argentina, sabrás que hace poco más de un siglo era la sexta nación más rica del mundo. Pero a través de ciclos de mala gestión, corrupción y dependencia de la deuda, quemó su credibilidad (y su lista de prestamistas dispuestos) y su potencial económico. Hasta ahora, podría decir Milei.

No soy particularmente político y no tengo ningún perro ideológico en esta lucha, pero hay que dar crédito a quien lo merece: probablemente hace falta alguien como Milei -que, francamente, muchos pensaban que estaba loco- para arreglar el nivel de desorden en el que se ha metido Argentina. Si tiene éxito, espera una tendencia de gobiernos más pequeños y un mercado más libre allí donde los gobiernos lo permitan.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. James posee acciones en SPY y VOO. BBAE no tiene ninguna posición en ninguna de las inversiones mencionadas.