Resumen de noticias: Lecciones de inversión para 2024, muchas acciones no son caras, ¿Vuelven las pequeñas capitalizaciones?

Aprendizajes sorprendentes de 2024

Si llevas algún tiempo leyendo el blog de BBAE, sabrás que Charlie Bilello, de Creative Planning, es una de mis fuentes habituales de datos y gráficos únicos. Charlie envió un extenso correo electrónico sobre lecciones sorprendentes para 2024, y aquí resumiré algunas de mis favoritas.

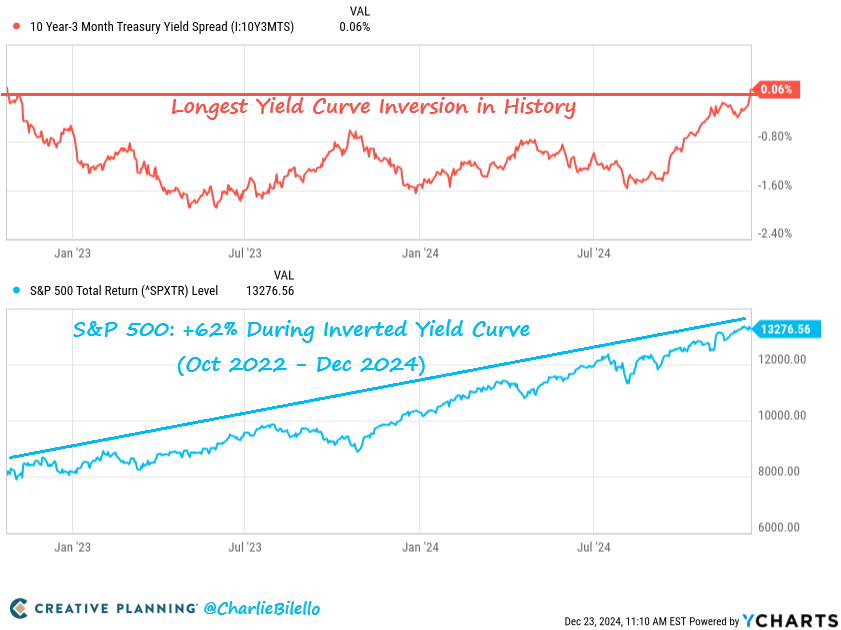

Lección nº 1 de Charlie: Puede que la curva de rendimiento invertida haya indicado «siempre» una próxima recesión en el pasado, pero más recientemente significó un gran mercado bursátil.

Esto ha recibido tiempo de antena (incluso por mi parte) y de forma merecida: la curva de rendimiento invertida que presagiaba la recesión era lo más parecido a una ley de física económica. Los expertos en datos señalaron que una curva de rendimiento invertida precedía a todas las recesiones de EEUU desde la década de 1950.

Así que cuando la curva de rendimiento estadounidense se invirtió en 2022, empezó el coro de la «recesión». Pero la recesión nunca llegó. De hecho, el mercado de valores se disparó. Ahora bien, técnicamente, algunas personas han dicho que se supone que la recesión no empieza cuando se invierte la curva de rendimiento, sino cuando empieza a desinvertirse, es decir, más o menos ahora. Pero incluso ahora, no parece que EEUU esté en recesión (ni siquiera cerca de ella).

Este ejemplo es simbólicamente importante para mí porque me recuerda que la economía es una ciencia social: Podemos medirla, describirla y analizarla con números, pero las aportaciones subyacentes son decisiones humanas. Son humanas y no siempre siguen modelos económicos «predictivos», por muy persuasivas que sean las matemáticas. A veces lo hacen y a veces no. Esa ambigüedad puede ser frustrante, pero como inversores, paradójicamente deberíamos apreciarla, porque es lo que crea el potencial de beneficios.

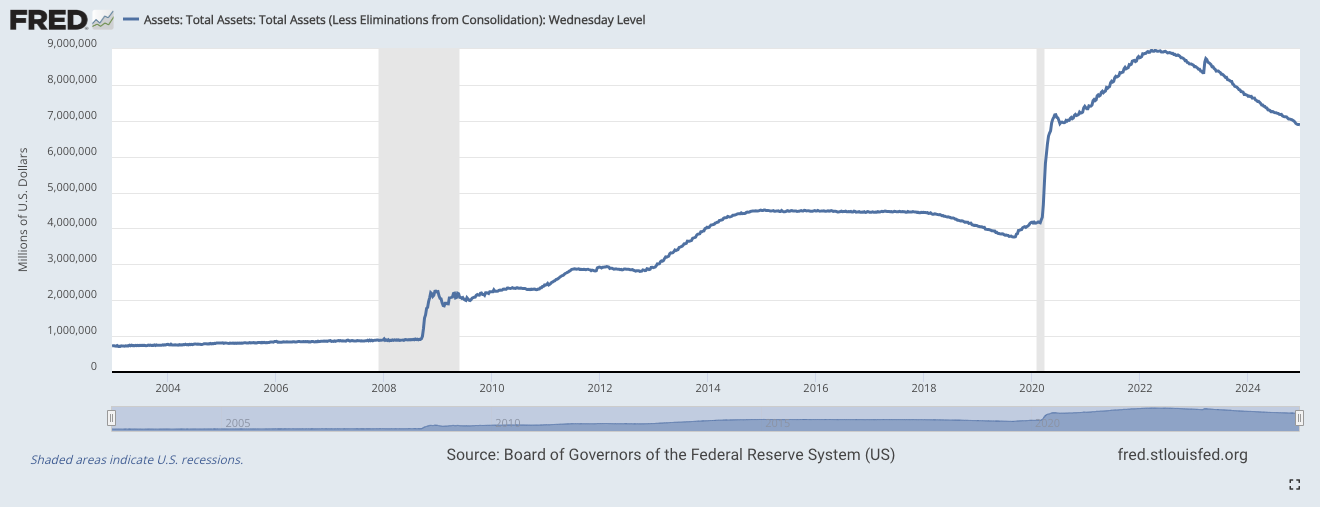

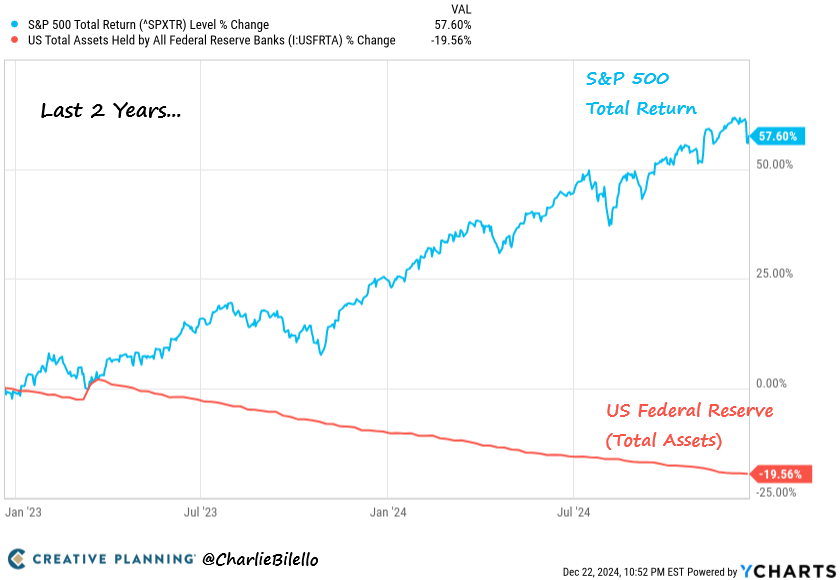

Lección nº 2 de Charlie: Que la Fed se deshaga de sus activos no significa que los precios de los activos vayan a bajar

Esta es más matizada, pero es otra «regla» que no lo era: La Reserva Federal compró un montón de activos (para ser justos, sobre todo bonos, mientras que el gráfico de Charlie muestra la renta variable) durante la Covid para apuntalar la economía; esta compra hizo subir los precios de los activos. «Todo burbuja» era el término de moda.

Es lógico, por tanto, que el hecho de que la Reserva Federal deshaga esto provoque un descenso de los precios de los activos. A escala, obsérvese el crecimiento masivo -de aproximadamente 4 billones de dólares a 9 billones de dólares- del balance de la Fed de 2020 a 2022.

Puedes ver los detalles del balance de la Fed aquí.

Así, la Reserva Federal añadió 5 billones de dólares en activos. A modo de comparación, Estados Unidos tiene una deuda de unos 36 billones de dólares, recibe entre 5 y 5,5 billones de dólares al año en ingresos fiscales federales (y gasta un poco más, lo que se denomina déficit, y que se financia con préstamos, lo que aumenta la deuda), y la capitalización actual del mercado bursátil estadounidense es de aproximadamente 50 billones de dólares. Pero, repito, no es como si la Reserva Federal hubiera comprado 5 billones de dólares en acciones.

Tal vez el mercado se hubiera disparado aún más si la Reserva Federal no hubiera estado desmantelando sus políticas, pero soy escéptico al respecto y me inclino por la interpretación de Charlie: a veces las “reglas” económicas simplemente no son reglas. O bien, la naturaleza de la economía es tal que prácticamente ninguna regla económica funciona todo el tiempo.

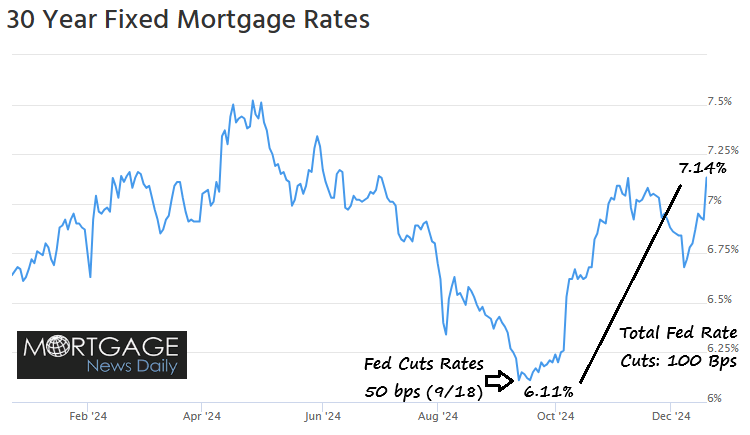

Lección de Charlie nº 3: Los tipos de los Fondos Federales no se corresponden 1:1 con otros tipos de interés

Esto es algo de lo que he hablado varias veces aquí. Como generalización, los medios de comunicación especializados en inversiones y quienes los consumen tienden a centrarse demasiado en los movimientos de los fondos federales. Como comenté recientemente, la tasa de los fondos federales es una tasa a un día entre los bancos miembros de la Reserva Federal (todos los bancos con estatuto nacional son miembros, y algunos bancos con estatuto estatal lo son); técnicamente, es una tasa entre dos partes privadas, pero la Reserva Federal hace una sugerencia: los bancos miembros casi siempre siguen la «sugerencia» de la Reserva Federal, según tengo entendido.

El tipo de los Fondos Federales se corresponde bastante bien con los tipos del Tesoro a 1 año. Pero menos directamente a otros. Un ejemplo: Los tipos hipotecarios estadounidenses subieron después de que la Fed recortara los tipos de los Fondos Federales medio punto porcentual en otoño de 2024.

Las acciones estadounidenses siguen sin ser baratas

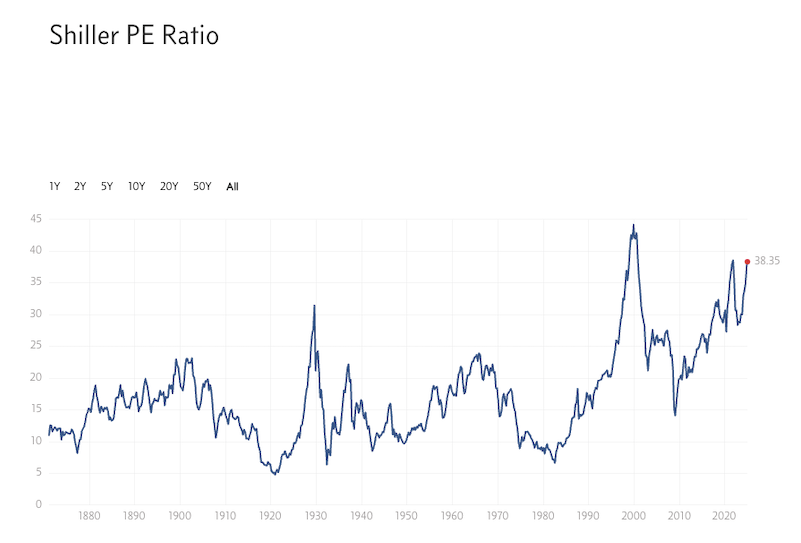

Sí, el mercado estadounidense es caro en conjunto. Echa un vistazo al ratio PER de Shiller.

Existe el argumento de que el PER es engañoso hoy en día, porque las empresas actuales del S&P 500 son tecnológicas e intangibles: Son más rentables, tienen muchos menos activos y podría decirse que tienen más opciones y más potencial alcista. En otras palabras, decir que el hecho de que la media o mediana del PER de Shiller sea 16 ó 17 no significa que la cifra actual de 38 esté automáticamente sobrevalorada.

Bueno, 38 es más del doble de lo normal, por lo que el mercado actual probablemente esté sobrevalorado. No estoy seguro de que las empresas del S&P 500 tengan el doble de calidad histórica, pero la calidad puede explicar parte de la discrepancia.

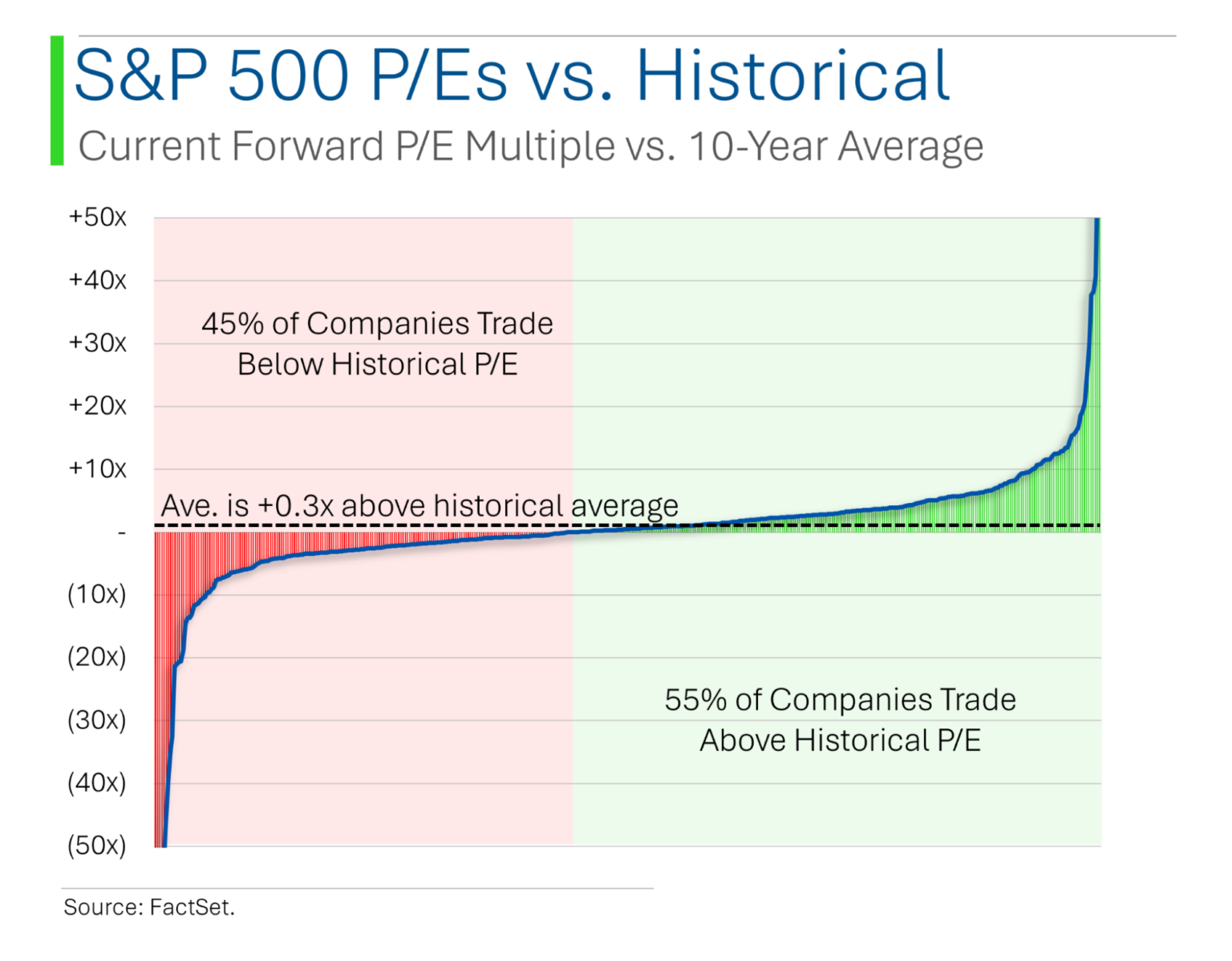

Ryan de MarketLab tiene otro punto de vista al respecto: No todas las acciones estadounidenses están sobrevaloradas. Examina el PER futuro y descubre que el 45% de las empresas del S&P 500 están más baratas que su media histórica. Suponiendo que ésta sea una medida justa de valoración, tendríamos sólo una ligera a modesta mayoría de valores estadounidenses con valoraciones superiores a la media.

Lo que me resulta curioso es el área bajo la curva en el extremo derecho. Este gráfico no parece estar ponderado por capitalización; estoy bastante seguro de que las colas siempre van a ser extremas en un gráfico como éste, pero yo supondría que en estos días, un pequeño número de valores muy caros están empujando al mercado hacia el territorio de la «sobrevaloración», con muchos valores de tipo corriente cotizando a precios bastante razonables. Son buenas noticias para los inversores.

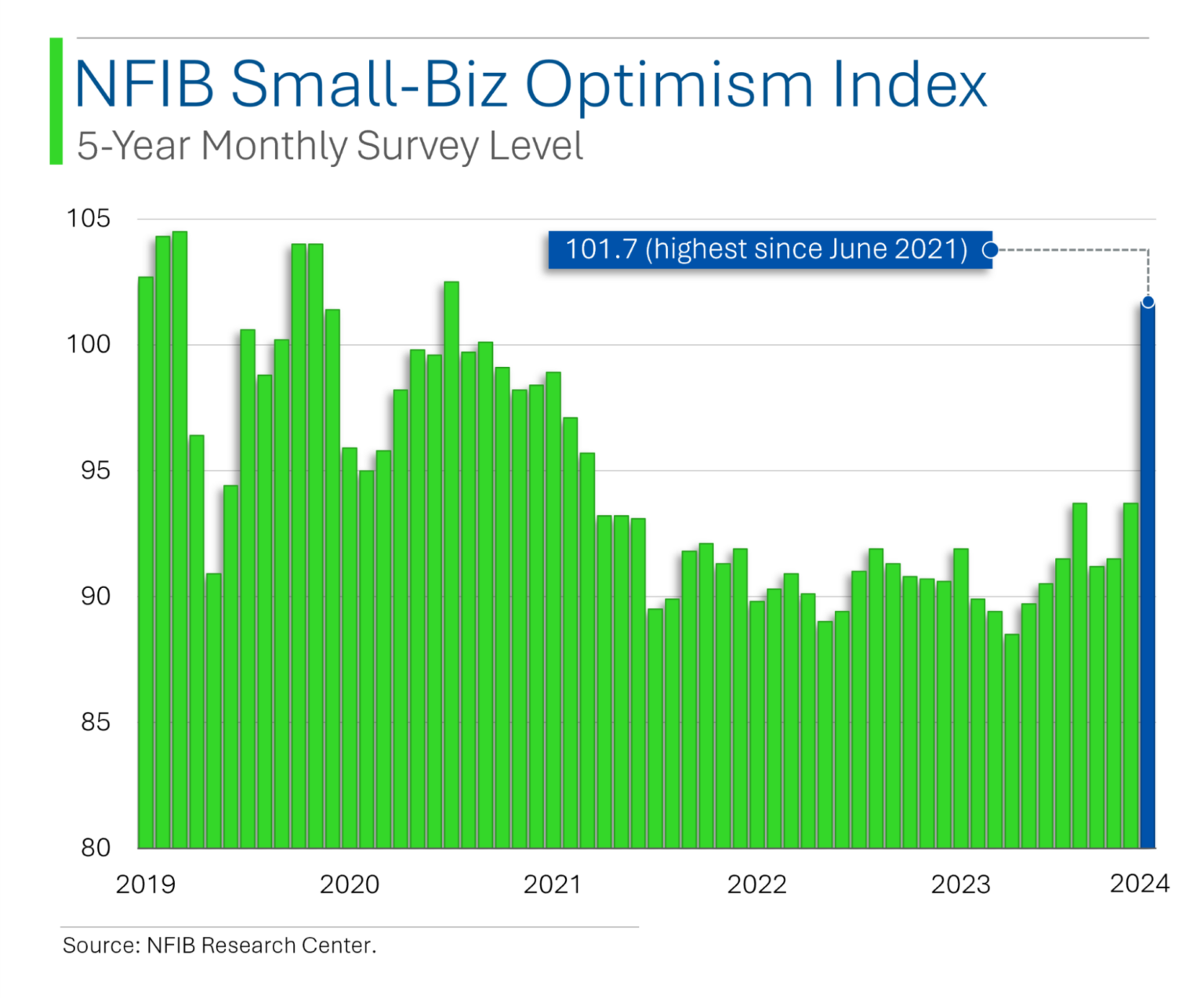

Los propietarios de pequeñas empresas se regocijan

Hablando de Ryan, también tiene un gráfico que muestra el optimismo de las pequeñas empresas tras la victoria de Trump. Probablemente creen que su programa «América primero» favorecerá a las empresas estadounidenses. Y aunque la encuesta de la NFIB se realiza entre los miembros de la NFIB (básicamente, pequeñas empresas privadas), es probable que esta lógica de «América primero» se extienda también a las pequeñas capitalizaciones. Soy tibio respecto a las acciones de los mercados emergentes hasta que vea pruebas de que el dólar estadounidense está a punto de bajar, pero sería más fácil convencerme de que las empresas estadounidenses de pequeña capitalización podrían superar a las de gran capitalización en los próximos 3-5 años.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni James ni BBAE tienen una posición en ninguna de las inversiones mencionadas.