Resumen de noticias: Recorte de tipos de 50 puntos básicos, ¿Han emergido los mercados emergentes? y ¿Están baratas las acciones de los servicios públicos?

La Fed recorta 50 puntos básicos – El mercado no sabe qué hacer

En vísperas de la bajada de tipos de la Fed del 18 de septiembre, las predicciones del mercado imputadas oscilaron entre una bajada de 25 puntos básicos y una de 50. La Fed lo superó, y los mercados parecían… confusos: Subieron antes de decidirse a terminar el miércoles con una caída del 0,3%, y luego cambiaron de opinión para subir el jueves casi un 2% mientras escribo.

Es cierto que, históricamente, las subidas de medio punto han precedido a las recesiones (pero también lo han hecho otras cosas que no han llevado a una recesión recientemente), y es cierto -en cierto sentido- que si el recorte inmediato es de 25 ó 50 puntos básicos es irrelevante a largo plazo si los Fondos Federales acaban 100 puntos básicos más bajos a finales de enero y todo el ciclo de recorte de tipos de punta a punta acaba recortando 250 puntos básicos del tipo máximo de los Fondos Federales, que es un ritmo normal.

Si eso no importa, ¿por qué cayó el mercado tras el recorte mayor, más favorable al mercado? Se supone que los recortes mayores son mejores para las acciones, ¿no?

Nadie lo sabe.

Es difícil decir que no vivimos tiempos extraños.

El indicador de recesión «curva de rendimientos invertida» está roto. La Regla Sahm también está rota -incluso Claudia Sahm me lo dijo recientemente en nuestra entrevista en el BBAE. La respuesta del mercado a un movimiento bueno para las acciones es… ¿caer?

Podemos, y normalmente lo hacemos, mirar a la historia para que nos guíe, pero no estoy seguro de lo bien que la historia puede guiarnos ahora mismo.

¿Qué hace el mercado tras las bajadas de tipos? Todo el mundo tiene una opinión ligeramente diferente

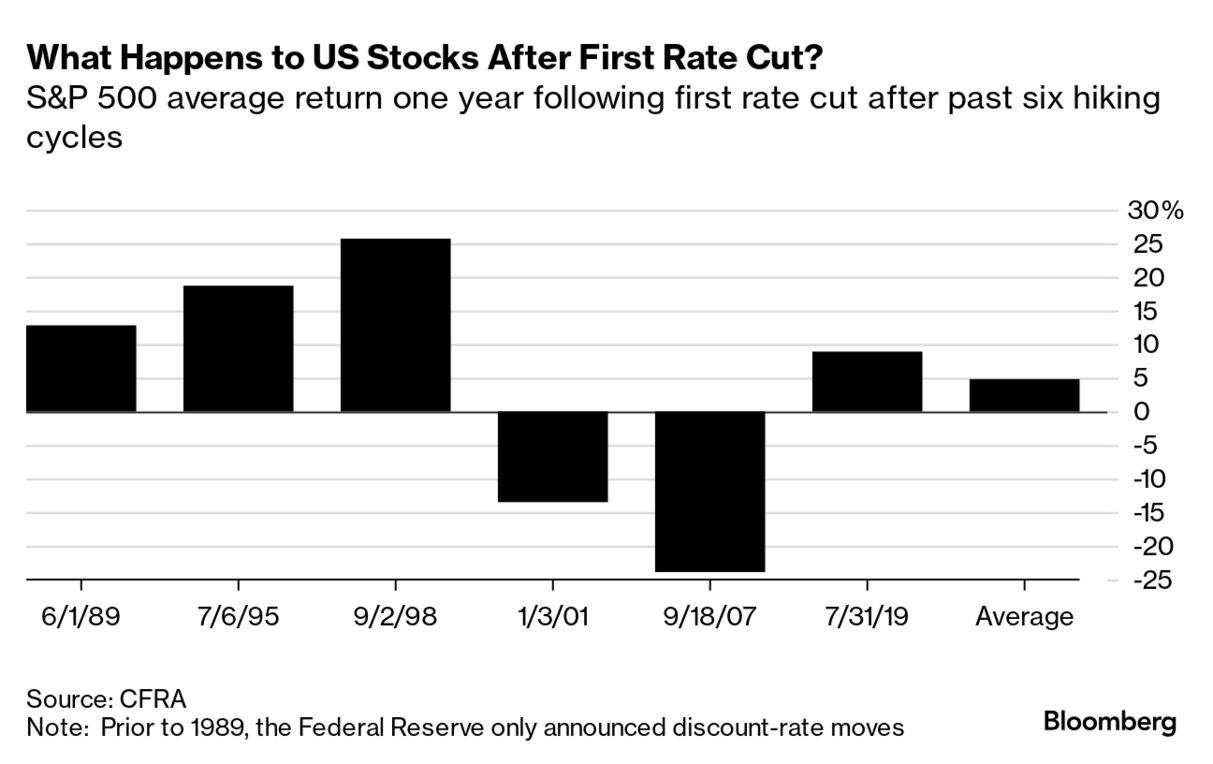

Mi amigo y antiguo colega Jim Royal escribió en Bankrate que las bajadas de tipos han ido seguidas de subidas del 11% al año siguiente.

Menos optimistas son los datos de Bloomberg -si aún no lo sabes, es posible que opiniones semicontrastadas (o incluso contrastadas) tengan «razón» en economía si citan datos diferentes-, que parecen señalar de nuevo un 5% el año que viene.

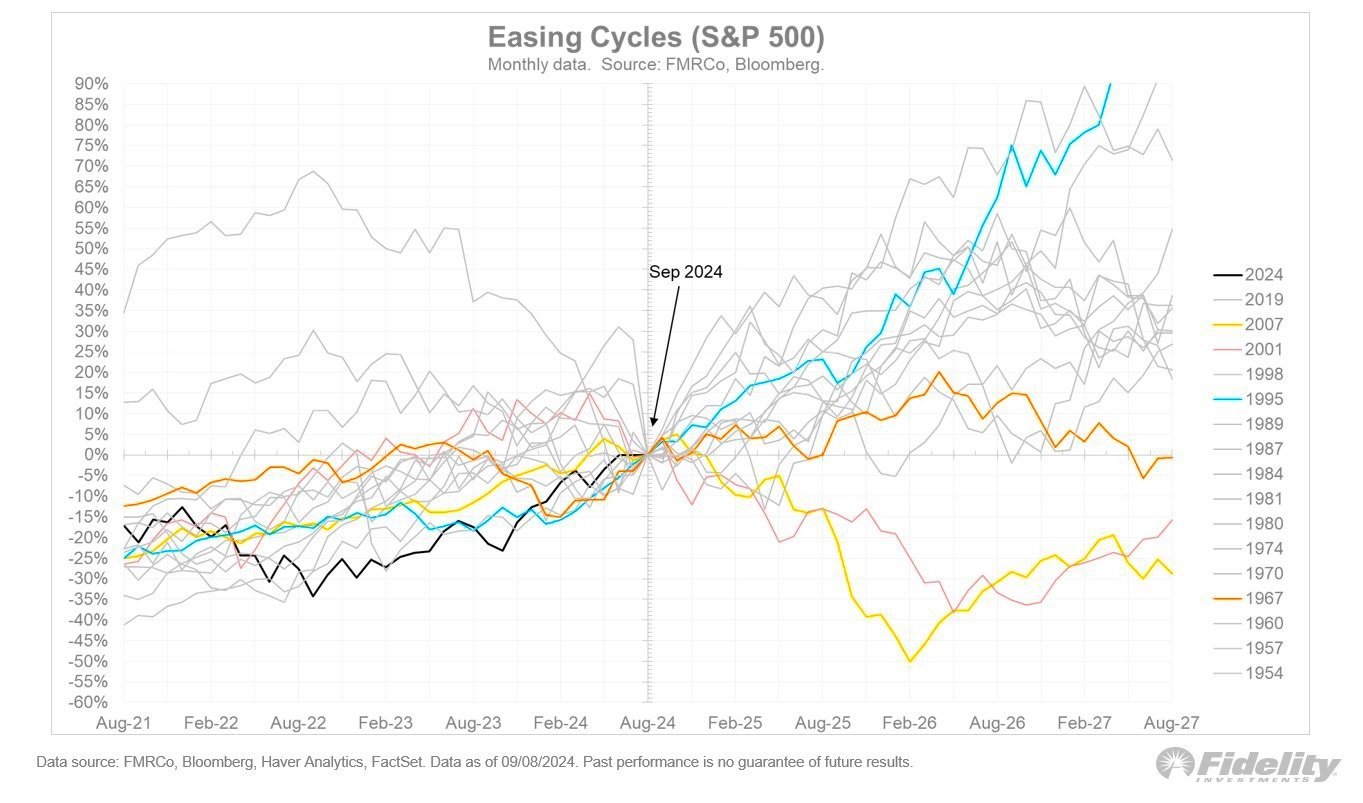

No le va a la zaga Fidelidad, con un gráfico más recargado. No estoy seguro de dónde sale.

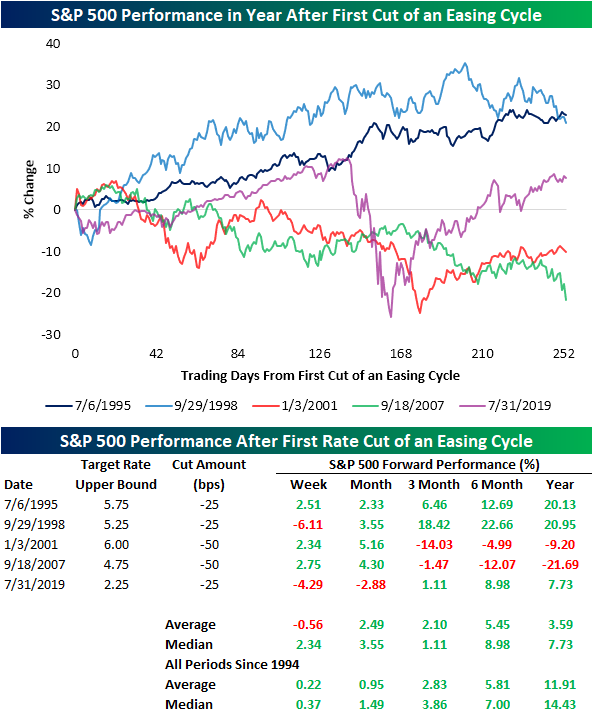

Y Bespoke Investment Group también muestra que, por lo general, aunque no siempre, el S&P 500 ha subido tras la reciente relajación de los tipos de interés.

No creo que merezca la pena esforzarse en adivinar cuál prevalecerá.

Tal vez la cuestión sea que, del mismo modo que diversos equipos de investigación citan datos algo diferentes, el mercado en tiempo real es una mezcla de expectativas algo diferentes.

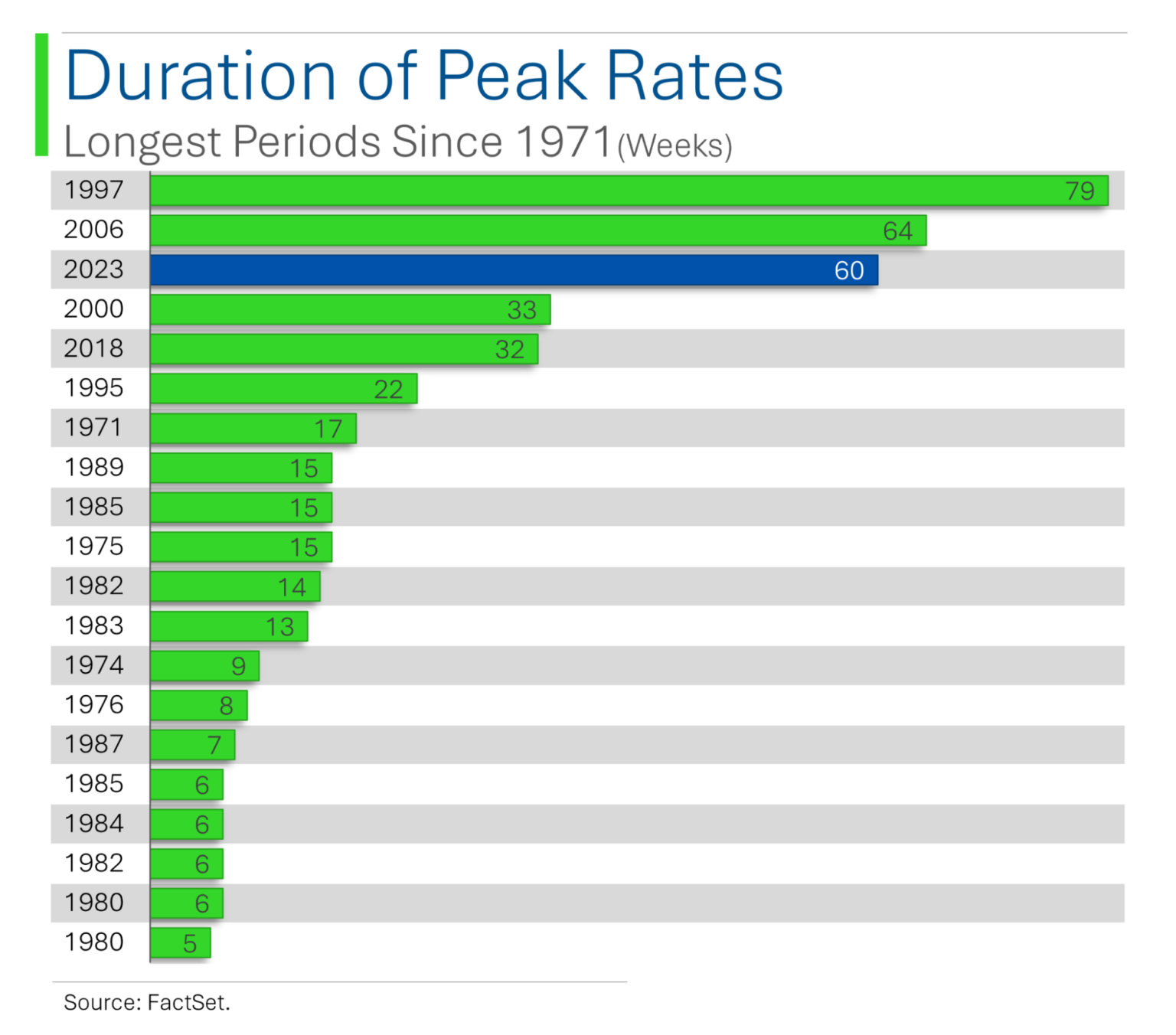

Hemos tenido un periodo relativamente largo de tipos altos, como muestra el gráfico de StreetSigns que aparece más abajo, otra razón más de que esta vez puede ser diferente, para hacernos eco de la idea de que los indicadores normales de recesión no funcionan ahora, y de un mercado confuso.

¿Los mercados emergentes ya han emergido?

Si llevas invirtiendo algunas décadas, recordarás que, en un momento dado, las inversiones se dividían en dos categorías geográficas, al menos desde la perspectiva de los inversores de EE: EE.UU. e internacionales.

En su mayor parte, los tipos de mercados que ahora llamamos «emergentes» no tenían mercados de capitales o tenían mercados de capitales tan incipientes o tan engorrosos para que invirtieran los forasteros que no eran opciones realistas para los inversores minoristas estadounidenses.

Con el tiempo, las cosas cambiaron: tenemos EE.UU., mercados desarrollados ex-EE.UU., mercados emergentes, mercados emergentes ex-China, mercados fronterizos, y probablemente también otras estrías.

John Authers, de Bloomberg, plantea una cuestión interesante, aunque con sólo tres años de datos sobre precios: Si sacas a EE.UU. y si sacas a China, el comportamiento de los precios de los mercados emergentes y desarrollados es notablemente similar:

Para concretar el «efecto China» en particular, véase el gráfico de 10 años que figura a continuación: El Índice MSCI de Mercados Emergentes excluyendo a China empezó a divergir sustancialmente del índice incluyendo a China alrededor de 2021.

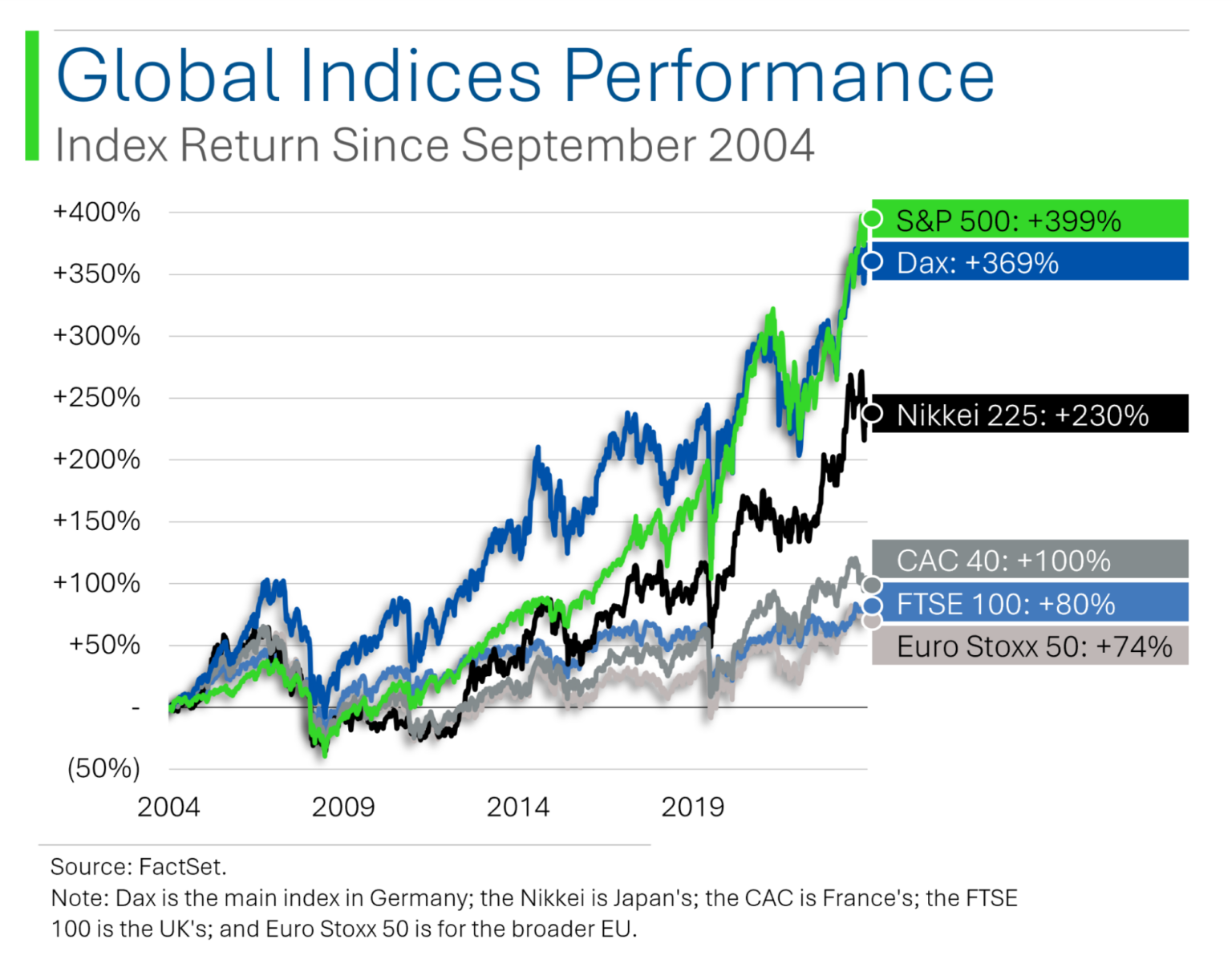

Tres años no hacen una tendencia permanente, pero lo irónico es que, al menos en los últimos tres años, hemos cerrado el círculo: Los mercados emergentes han emergido hasta el punto de que, China aparte, parece que estamos volviendo a la época en que «estadounidense» e «internacional» eran categorías geográficas de activos legítimamente descriptivas.

Sin embargo, durante los últimos 20 años, Estados Unidos ha sido el mejor partido de la ciudad, como muestra este gráfico de StreetSigns:

¿Son baratas las acciones de los servicios públicos?

Roger Conrad, amigo de BBAE y miembro de Conrad’s Utility Investor, afirma que, a pesar de su buen comportamiento, las acciones de las empresas de servicios públicos tienen más margen de maniobra este año.

Ahora bien, si eres un devoto de Charlie Munger – «Muéstrame el incentivo y te mostraré el comportamiento»- podrías preguntarte si alguien que publica un producto sobre acciones de servicios públicos podría estar sesgado hacia las acciones de servicios públicos. Quiero decir, ¿te imaginas a alguien que dirija un servicio sobre acciones de servicios públicos diciendo: «Los próximos 5 años van a ser nefastos para las empresas de servicios públicos»?

En realidad, Roger es sorprendentemente honesto sobre los malos periodos para los servicios públicos. Mejor aún, tiene otros servicios orientados a los dividendos, lo que significa que no tiene todos los huevos en la cesta de los servicios públicos.

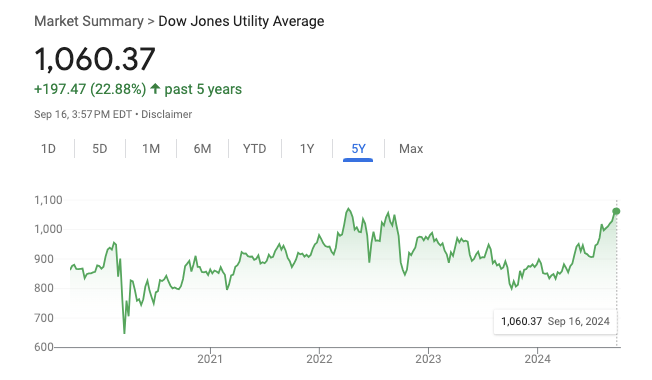

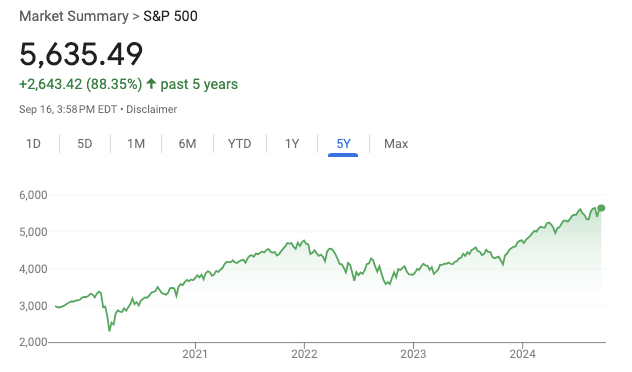

De todos modos, Roger señala que, aunque el Índice Dow Jones de Empresas de Servicios Públicos ha subido un 23% en lo que va de año, superando al S&P 500, las empresas de servicios públicos aún tienen recorrido.

Como antecedente, a pesar de un buen 2024 hasta ahora, los servicios públicos han subido mucho menos que el S&P 500 en los últimos cinco años:

Roger echa por tierra la idea de que los servicios públicos funcionan fatal cuando suben los tipos de interés (aunque no lo hicieron bien durante el último ciclo de subidas de tipos), afirmando que desde la Segunda Guerra Mundial, su rendimiento con tipos al alza ha sido tan bueno como con tipos a la baja.

Roger atribuye la reciente subida de tipos a que las subidas se produjeron durante un periodo de grandes gastos de capital para las empresas de servicios públicos, lo que hizo que los inversores se preocuparan de que éstas contrajeran deudas a tipos elevados, así como a la cuestión más general de que las acciones con dividendos resultan menos atractivas cuando suben los tipos, debido a la competencia de los bonos, CD, etc., que ahora ofrecen mayores rendimientos.

Roger dice que el mercado no se dio cuenta adecuadamente de que las empresas de servicios públicos eran listas para pedir préstamos o refinanciarlos a tipos más bajos (cargándose antes de que subieran los tipos), y que los bonos «verdes» de bajo coste, así como los créditos de la Ley de Reducción de la Inflación, han permitido a las empresas de servicios públicos capear el temporal mejor de lo que la gente esperaba.

Ahora, están cumpliendo o superando las expectativas, a punto de ver un entorno de tipos más bajos (que técnicamente se supone que es neutral, según el comentario anterior de Roger), y están viendo el primer crecimiento significativo de la demanda de electricidad en EEUU en más de 20 años.

¿Qué deberían hacer los inversores? En realidad, Roger no cree que los inversores deban comprar empresas de servicios públicos en conjunto, porque no hay suficiente recorrido al alza en el grupo en su conjunto (el ETF SPDR Utilities Select (NYSE: $XLU) paga sólo un 2,8%, señala, lo que indica precios altos). En su opinión, lo mejor es seleccionar acciones individuales de empresas de servicios públicos.

Este artículo sólo tiene fines informativos y no es ni un consejo de inversión ni una solicitud de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y el rendimiento pasado no es garantía de resultados futuros. Investiga siempre a fondo o consulta con un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen una posición en ninguna de las inversiones mencionadas.