Resumen semanal: Acciones no tan sobrevaloradas, mercados emergentes, ¿los ETFs matan a los fondos de inversión?

El mercado estadounidense se ha ganado al menos parte de su rica valoración

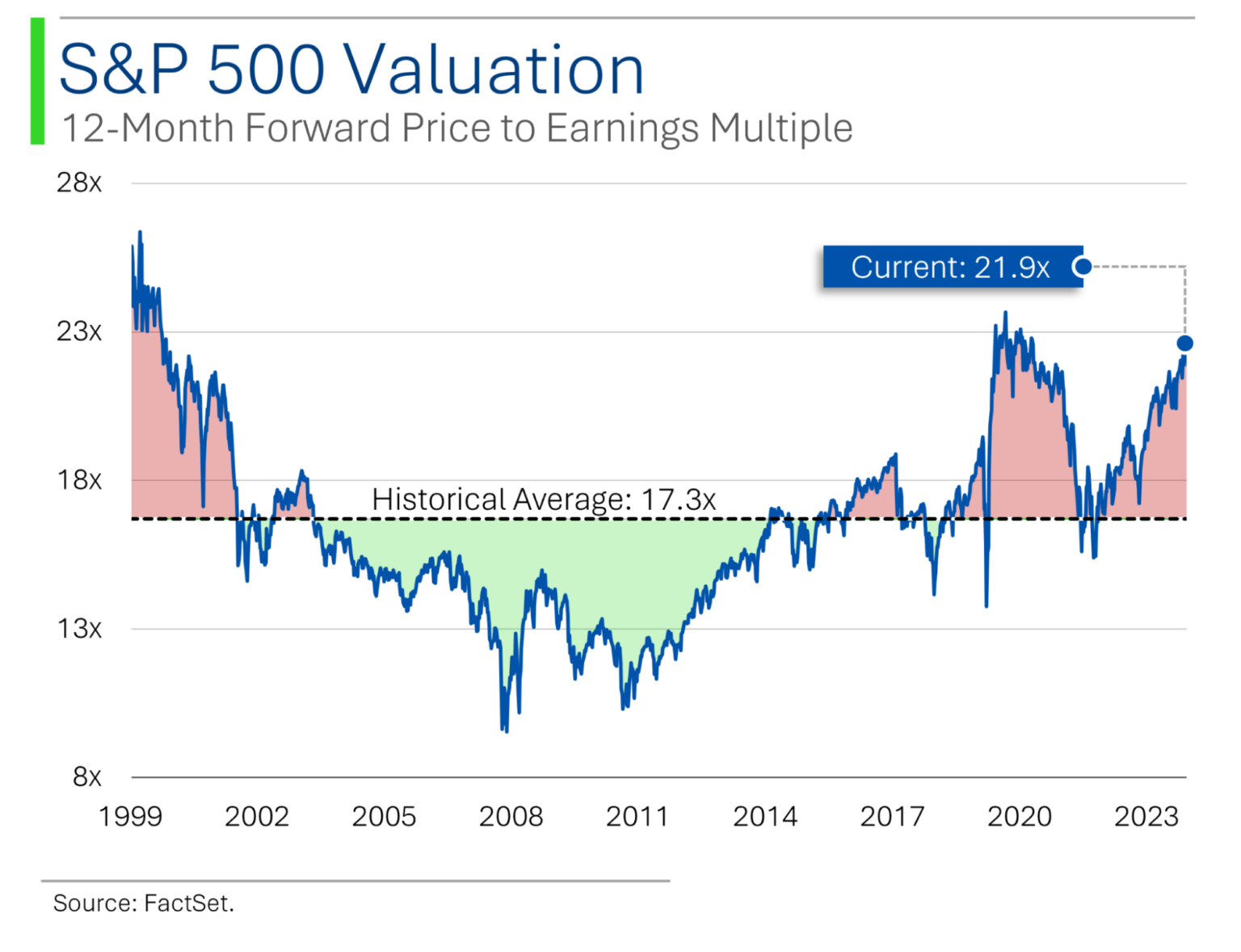

Se ha hablado mucho, incluso en estas páginas virtuales, sobre la alta valoración del mercado estadounidense, como este gráfico de nuestro fiel (y ahora sólo de fines de semana) amigo canadiense, Ryan de MarketLab, quien casi seguramente puede hacer un gráfico antes de que yo pueda encontrar la tecla de barra invertida en el teclado.

Es fácil visualizarlo: durante aproximadamente los últimos 25 años, el P/E adelantado del S&P 500 ha promediado 17,3, y ahora es 21,9:

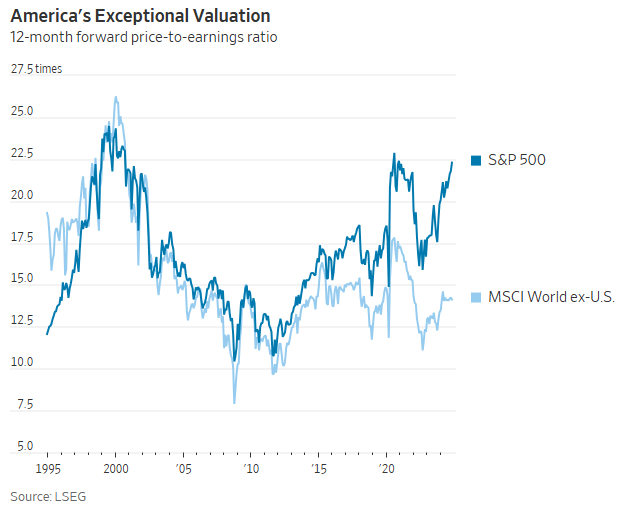

Y ya que estamos, la relación precio-beneficio futura del S&P 500 no sólo es alta en relación con su propia historia, sino que es alta en relación con casi todo lo demás:

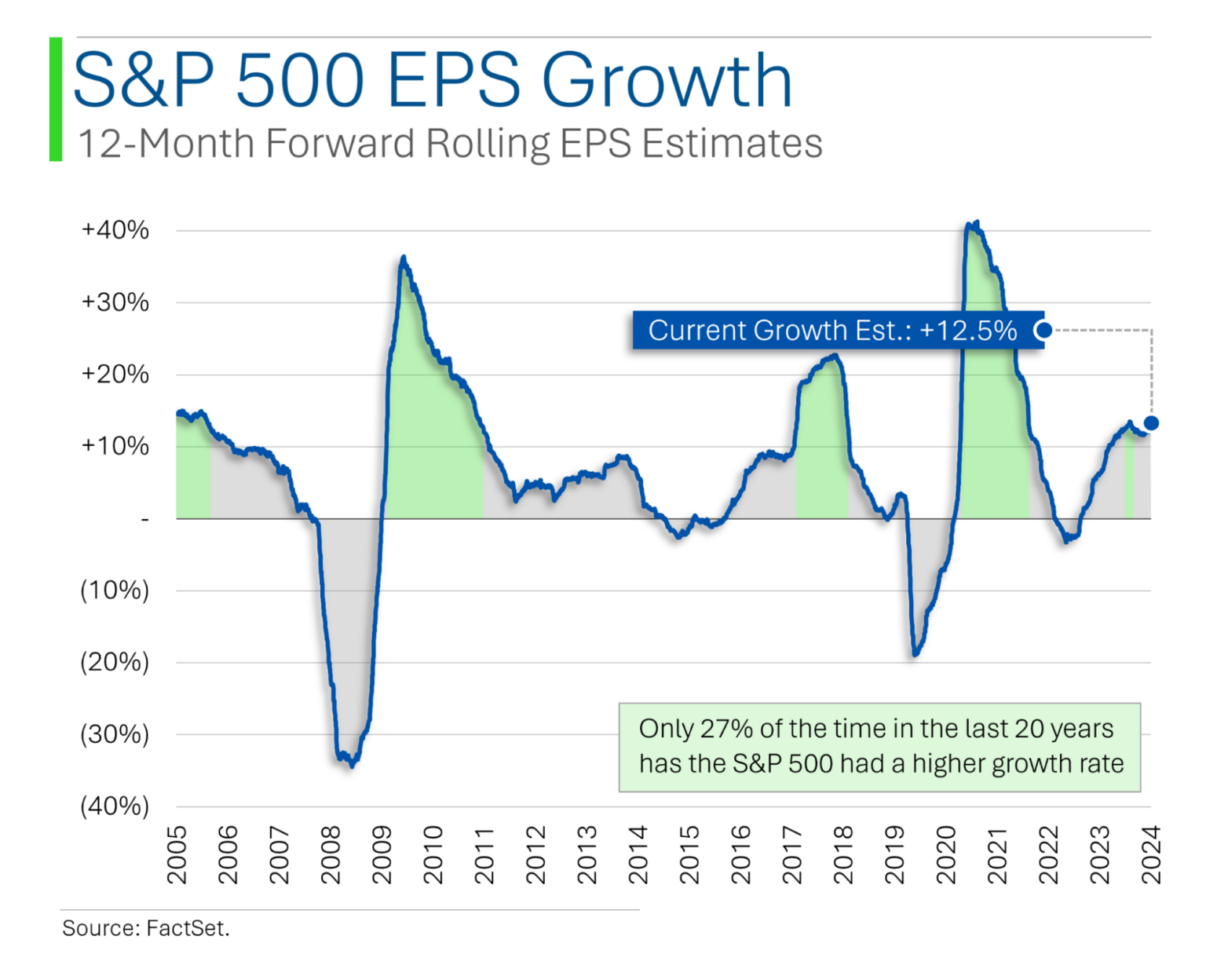

Las buenas noticias: El crecimiento de los beneficios también ha aumentado. (Creo que la cifra de crecimiento del ~40% post-COVID es «mejor» de lo que parece porque los beneficios crecían a partir de una cifra tan deprimida). Esto no significa que el mercado no pueda estar sobrevalorado, sino que los beneficios y el PER van de la mano, por lo que quizá esté menos sobrevalorado de lo que parece.

Mercados emergentes: Qué diferencia hace un gráfico

No pretendo hacer un doblete de Ryan, bueno, supongo que sí, porque esta semana tiene dos puntos interesantes.

La segunda se refiere a los mercados emergentes. Hace un tiempo escribí un artículo sobre los mercados emergentes; la conclusión más sencilla es que cuanto más débil sea el dólar estadounidense, más fuertes serán los mercados emergentes, y viceversa (una de las razones es que los mercados emergentes suelen tener mucha deuda denominada en dólares, cuyo servicio les resulta «caro» cuando el dólar se aprecia con respecto a sus monedas locales).

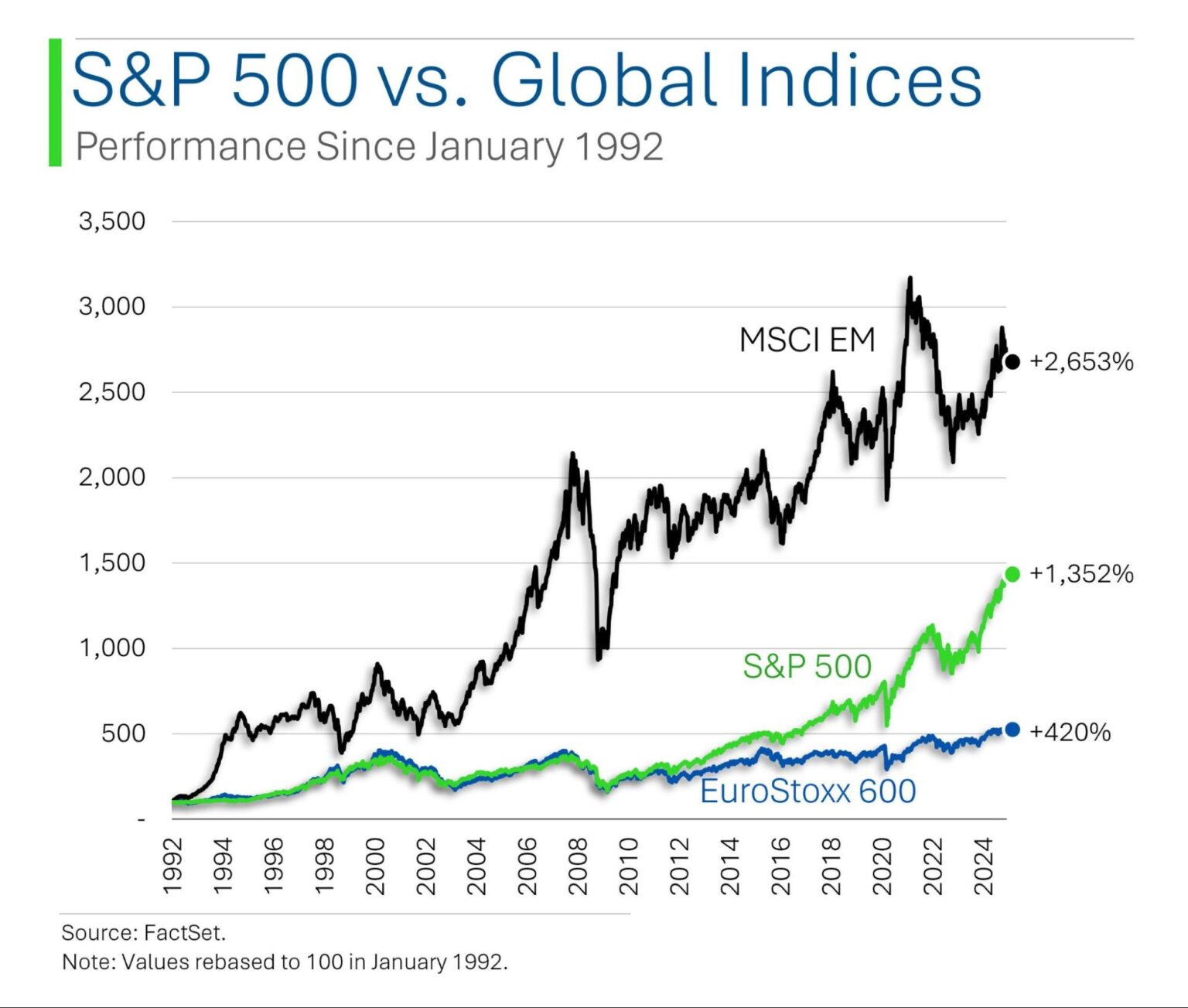

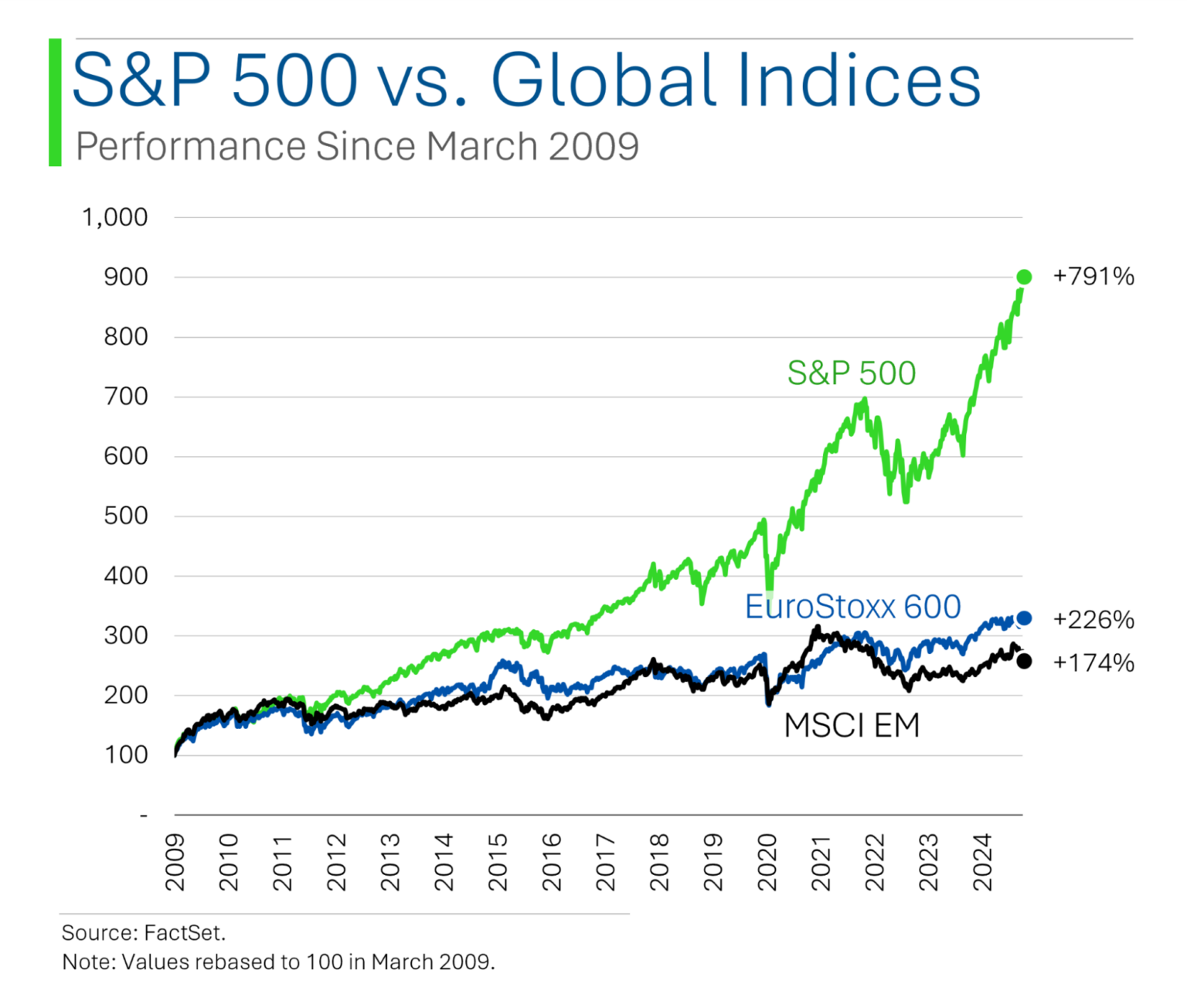

Lo que quiero decir ahora es que si alguien te mostrara el primer gráfico de Ryan, pensarías que los mercados emergentes son absolutamente el camino a seguir: Los mercados emergentes han aplastado a las acciones estadounidenses desde 1992. Las acciones europeas, bueno…

Pero no se desesperen: los gráficos pueden ser engañosos. A partir del punto más bajo de la crisis financiera mundial de 2008 (a pesar del nombre, el punto más bajo se produjo a principios de 2009), el mercado de valores estadounidense aplastó a los mercados emergentes.

Ryan no eligió esta fecha por casualidad: El dólar estadounidense se disparó a partir de esta fecha, por lo que no es sorprendente ver a los mercados emergentes rezagados. Por cierto, en aquella época había muchos detractores del dólar que estaban absolutamente convencidos de que el dólar se hundiría gracias a toda la impresión de dinero. Lo que no veían era que prácticamente todo el mundo estaba imprimiendo dinero. Puede que la economía estadounidense condujera ebria, pero era el conductor menos ebrio de la carretera: el caos mundial provoca una huida hacia la calidad, es decir, lejos de los mercados emergentes y hacia Estados Unidos.

¿Qué pueden aprender los inversores? Aparte de la mecánica de los ME (no conviene invertir en ellos a menos que se tenga una tesis clara y presente de una caída del dólar), a menudo es posible contar narrativas completamente distintas y a menudo opuestas en función del periodo de tiempo que elijas en un gráfico.

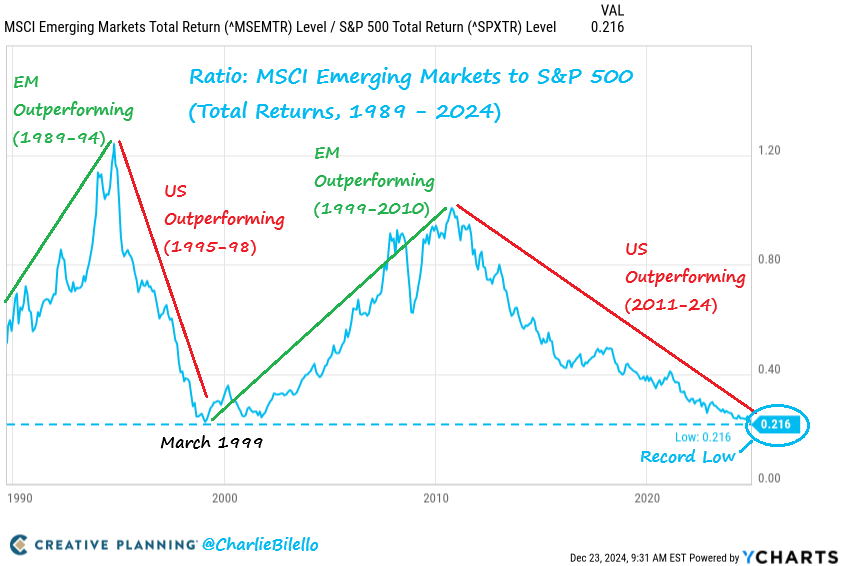

Por cierto, como prueba visual de la relación dólar-EM, aquí tienes un gráfico de Charlie Bilello.

Fuente: Charlie Bilello / Planificación Creativa

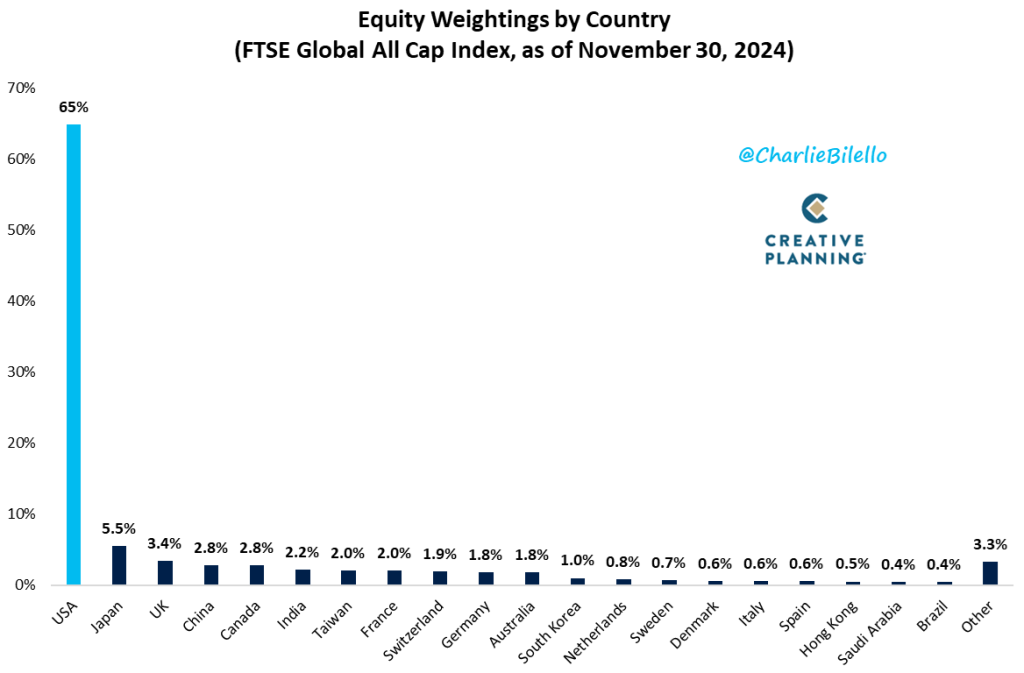

La proporción de la capitalización bursátil de EEUU en relación con el resto del mundo estaba bajando (lo cual tiene sentido lógico porque el resto del mundo está, en términos generales, poniéndose al día económicamente), pero en los últimos años ha empezado a remontar (era de ⅔ en el último recuento). EEUU se ha convertido en la Ivy League para las empresas y el capital mundiales. Puedes ver cómo domina el Índice FTSE Global All Cap.

Los ETF no tienen que vender

Aunque los ETF son, según la Ley de Sociedades de Inversión de 1940, fondos de inversión en un sentido legal (más técnicamente, son un tabú según la «Ley 40» y necesitan solicitar individualmente una exención hasta 2019), una de sus ventajas en la vida real es que no son fondos de inversión, además de poder negociarse en bolsa (para mí, un punto menos a favor), son eficientes desde el punto de vista fiscal porque pueden intercambiar participaciones por cosas llamadas unidades de creación con contrapartes preseleccionadas (intermediarios de autocompensación llamados Participantes Autorizados, o PA) que han acordado participar en dichos intercambios. En 2023 había 37 PA activos, así que es un club pequeño, y cada ETF tenía una media de 22 PA registrados para ayudar, pero sólo cuatro activos, de media.

Imagina que una acción ha subido meteóricamente -piensa en Nvidia- y un fondo necesita deshacerse de algunas para reequilibrarse.

Un fondo de inversión tiene que vender, realizando una ganancia imponible distribuible.

Un ETF puede hacerlo, y a veces (aunque raramente, como veremos más adelante) los ETF lo hacen.

Pero los ETF también pueden canjear esa acción de alta revalorización (junto con otras acciones, normalmente) con un PA para, básicamente, descrear acciones del ETF. (Las acciones del ETF se crean cuando un PA compra un montón de los valores reales en los que el ETF pretende invertir, y luego los intercambia con el emisor del ETF por acciones del ETF; el rescate es este proceso a la inversa).

Los ETF pasivos siguen normas estrictas y no tienen la capacidad discrecional de utilizar este proceso de reembolso «en especie» para gestionar los impuestos en la medida en que lo hacen los ETF activos. Stephen Welch, de Morningstar, se pregunta si los ETF activos son realmente más eficientes fiscalmente. La respuesta es afirmativa.

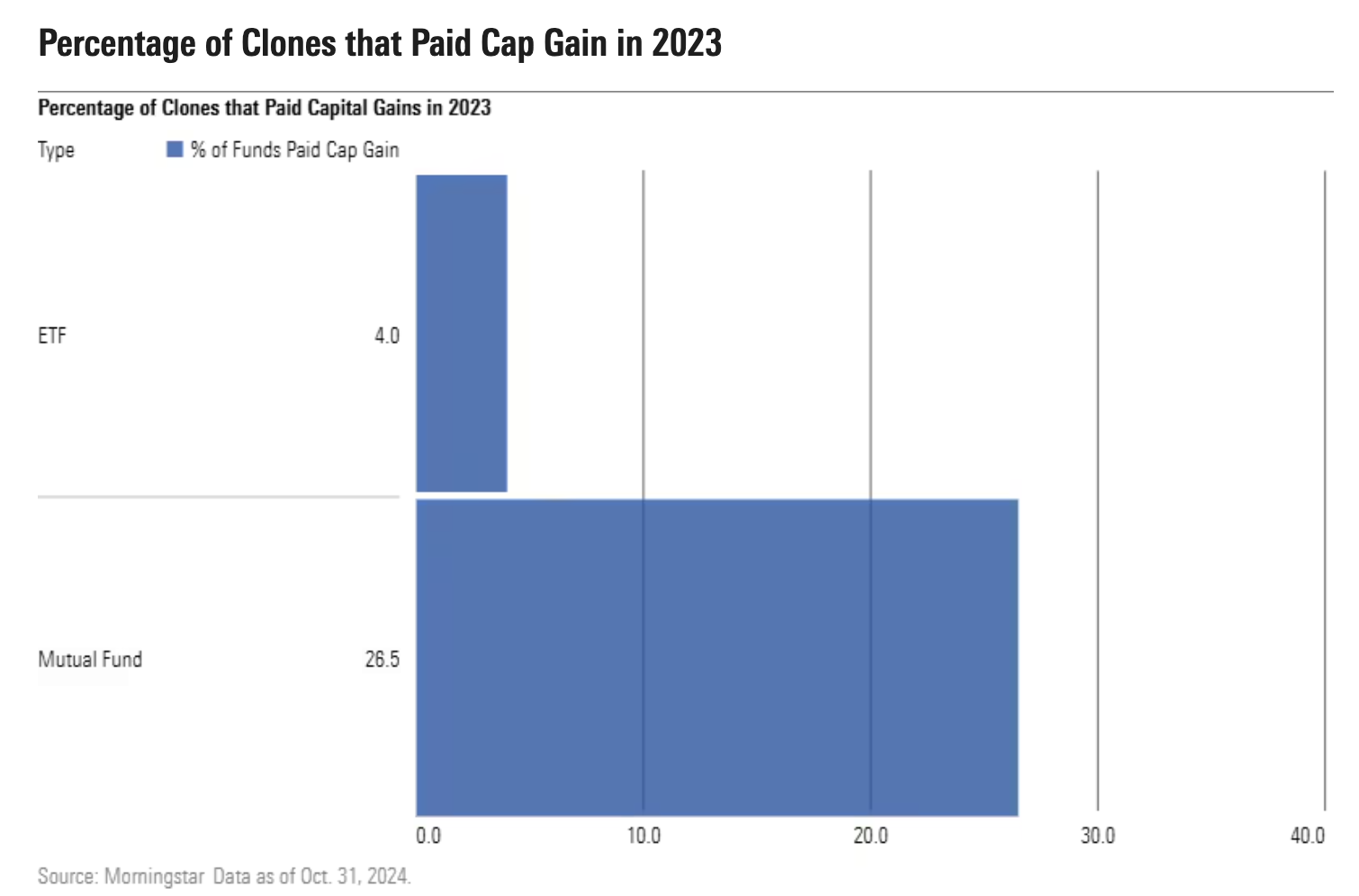

Stephen descubre que a partir de 2017, no más del 25% de los ETF activos llegaron a tener distribuciones imponibles en un año determinado, y los que distribuyeron tuvieron distribuciones que oscilaron entre el 1,2% y el 3,8% del valor liquidativo, o VL. En 2023, por ejemplo, sólo el 4% de los ETF activos pagaron una distribución de plusvalías, y colectivamente, las distribuciones promediaron el 1,9% del valor liquidativo. Por el contrario, el 34% de los fondos de inversión pagaron plusvalías en 2023, con unas distribuciones medias del 3,6% del VL.

Así que los ETF activos parecen ser más eficientes fiscalmente que los fondos de inversión activos.

He aquí un último gráfico que muestra, de los casos en que una sociedad de fondos tiene tanto un ETF como un fondo de inversión que siguen esencialmente la misma estrategia, cuántos ETF menos pagaron plusvalías. ¿Cuánto falta para que los ETF acaben con los fondos de inversión?

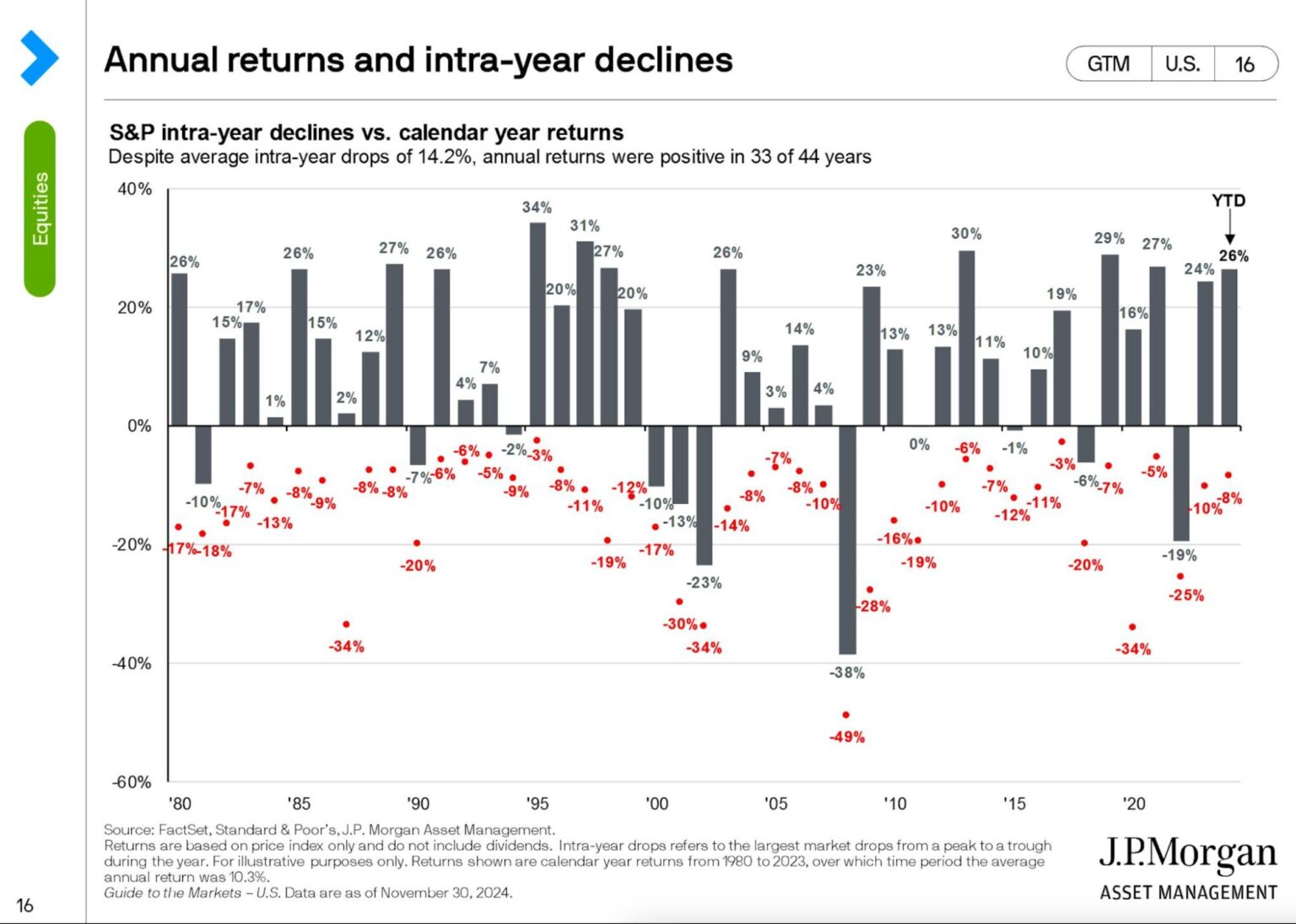

Un paso para adelante. Dos pasos para atrás. Tres pasos para adelante.

Una de las cosas que dan miedo del mercado de valores es que se mueve de un lado a otro.

Una de las cosas buenas del mercado de valores es que se mueve.

Esto es extraño: dependiendo del período de tiempo, el rendimiento anual promedio del S&P 500 es algo así como 9% o 10%, pero la caída intraanual promedio es del 14,2% (según JP Morgan Asset Management)! ¿Eh?

De acuerdo, esa caída es de los últimos 44 años, pero es algo en lo que hay que pensar: Por término medio, la bolsa estadounidense sube, peroen el proceso de subida cae temporalmente más de lo que sube, pasando a recuperarse con creces.

Un paso adelante. Dos pasos atrás. Tres pasos adelante. Algo así.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni James ni BBAE tienen una posición en ninguna de las inversiones mencionadas.