Resumen semanal: Inflación, Bolsa en máximos históricos, un recorte de la Fed (por ahora)

Inflación + Máximos bursátiles

Imagina que quieres comprar una cosa que normalmente cuesta 90 $, pero ahora cuesta 100 $.

El precio de tu cosa se ha inflado un 11,11%.

Los 10 $ de más pueden ser sólo molestos si se trata de una compra única, pero si compras muchas de estas cosas -u otras que se han inflado de forma similar- se convierte en un problema mayor.

Imagina que más tarde, esta cosa vuelve a subir de precio, esta vez a 108 $. Eso es mejor, más o menos, pero sigue siendo un 8% de inflación. Luego, más tarde, sube a 112 $. Y luego 115 $. Y 117 $. Y así sucesivamente.

Dos cosas son simultáneamente ciertas:

- Los economistas y los banqueros centrales lo están celebrando. La inflación ha caído absolutamente en picada: del 11,1% al 1,7% (en la última iteración hipotética).

- La persona media está pagando 27 $ más por una cosa de 90 $ que antes de que se produjera esta inflación. La persona media no lo celebra.

En cierto sentido, ambas perspectivas parecen razonables. Es decir, obviamente es bueno detener o ralentizar la «hemorragia» (es decir, la pérdida de poder adquisitivo), y los precios serían mucho más altos si la inflación no se hubiera ralentizado. Pero también es cierto que centrarse demasiado en la primera derivada del precio de algo -la tasa de variación del movimiento del precio- pasa por alto hasta qué punto se han movido los valores absolutos.

En términos de la vida real:

Como CIO, estoy encantado de que el Índice de Precios de Producción (IPP), una medida de los precios al por mayor, cayera inesperadamente un 0,2% en mayo.

Como padre, sigo pagando 18 $ por los burritos Chipotle de doble carne de mi hijo.

Pero éste no es el panorama completo.

Es decir, si los precios suben, pero mi salario sube aún más, en realidad me beneficio de la inflación, ¿no? Lo mismo ocurre con mi riqueza. Este punto es realmente importante, y a menudo se pasa por alto (especialmente por quienes tienen una agenda).

Al salir de la pandemia, la Fed bajó los tipos de interés e impulsó la liquidez. Genial, salvo que el dinero no fue a parar a la economía cotidiana como se pretendía, al menos durante un tiempo. Esencialmente, «infló» los precios de los activos: acciones, bonos y bienes inmuebles. Dado que, por definición, las personas ricas poseen más activos, esta «inflación» (técnicamente, inflación suele significar algo así como subida general de los precios, aunque algunos partidarios de la línea dura dicen que es cualquier expansión de la oferta monetaria) hizo más ricos a los ricos, aunque ése no fuera el objetivo de la Reserva Federal.

Con el tiempo, la inflación se trasladó a las cosas cotidianas, de un modo más grande de lo previsto. Durante unos años, la inflación superó al crecimiento salarial (excepto en el capital riesgo), por lo que la gente de la economía diaria se sintió comprensiblemente dolorida: A menos que sean inversores como tú -y si estás leyendo el contenido de BBAE, es probable que estés mucho más metido en inversiones que la mayoría de la gente-, no se beneficiaron mucho de la burbuja de precios de los activos COVID. Además, sus gastos de manutención superaron repentinamente sus ingresos.

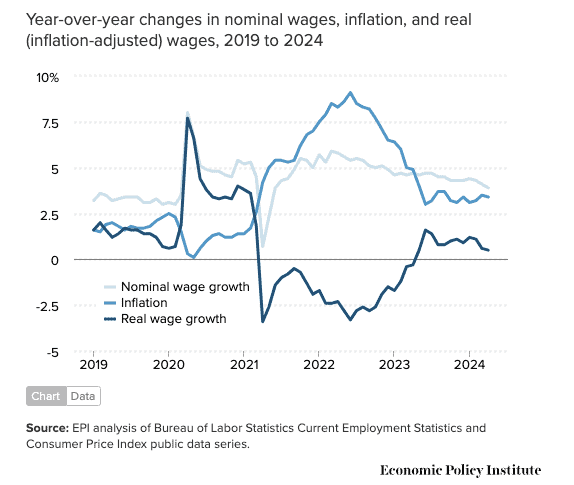

La buena noticia es que la balanza se inclinó hace más de un año, lo que significa que la inflación ya no es una preocupación para el trabajador estadounidense medio, porque su crecimiento salarial la está superando.

El siguiente gráfico del Instituto de Política Económica lo ilustra:

Así que los salarios subieron, el IPP bajó y el IPC al menos se mantuvo plano (lo que fue ligeramente inferior a las expectativas del mercado).

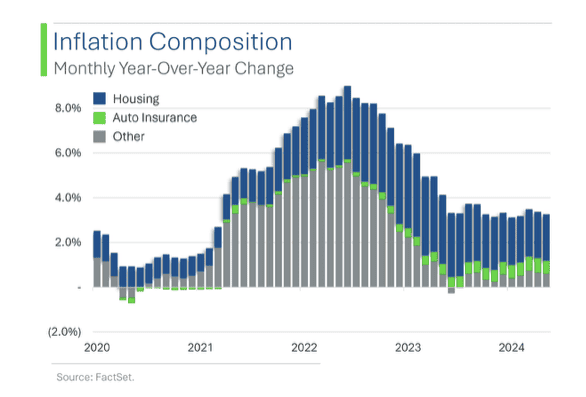

Es una buena noticia. De hecho, un tipo llamado «Ryan» -así es como se autodenomina- que escribe el blog StreetSmarts Substack señaló que si se eliminan los costes de la vivienda y del seguro del automóvil, la inflación interanual es de sólo el 0,6%, lo que sería problemáticamente bajo.

Yo pago la vivienda y el seguro del coche, y tú también, así que en realidad no puedes eliminarlos, pero es una buena noticia que estemos recibiendo múltiples lecturas de suavización de la inflación, y que la inflación actual se refiera cada vez menos al aumento «general» de los precios y se limite más a cosas concretas.

Han sido noticias lo suficientemente buenas como para enviar, o al menos ayudar a enviar, a la bolsa estadounidense a nuevos máximos:

Por supuesto, y hablo como analista imparcial, no todo el mundo está contento. Y eso es lo que ocurre casi siempre con la inflación.

La inflación, que funciona un poco como un impuesto sobre el poder adquisitivo (aunque a diferencia de los impuestos, el grado en que el gobierno se beneficia está menos claro), es demasiado tentadora como para no politizarla. Independientemente de quién esté en la Casa Blanca y de lo bien que vaya la bolsa, los expertos y articulistas de opinión del partido contrario tienden a exagerar la inflación ante los votantes. En este momento, tenemos un presidente demócrata, lo que significa que los republicanos son la oposición, pero si cambiasen las tornas, la probabilidad de que titulares similares al siguiente viniesen de los demócratas sería del 100%, así que no creo que haya un terreno moral más alto o más bajo: es sólo política. (Y, para ser justos, la suavización de la inflación puede ser lo bastante buena como para hacer subir un mercado de valores vertiginoso, pero la inflación sigue estando muy por encima del objetivo del 2% de la Reserva Federal, lo que significa que sigue siendo oficialmente un «problema», aunque esté mejorando).

Si yo fuera un estratega demócrata, dirigiría la atención a puntos como el rápido descenso de la inflación, la independencia de la Reserva Federal (la inflación está mucho más en manos de la Reserva Federal que del Presidente, por lo que es extraño culpar a un Presidente), y los salarios suben ahora más deprisa que la inflación.

Si yo fuera un estratega republicano, me lamentaría de los altos niveles absolutos de precios, del hecho de que aunque los salarios aumentan ahora más deprisa que la inflación, queda mucho por hacer, y las viviendas y la educación se han vuelto menos asequibles que hace una generación.

Afortunadamente, no soy ninguna de las dos cosas. Pero al igual que cada acción tiene un caso alcista y otro bajista, y al igual que hay dos formas de ver el ejemplo anterior de los 90 $, la inflación tiene pros y contras y matices, y no quiero que te unas a una «tribu» inflacionista sin comprender cómo funciona la inflación en primer lugar.

El pensamiento equilibrado gana más a menudo que el pensamiento tribal en la inversión.

Un recorte de la Fed

Seré breve, ya que se trata tanto de un anuncio de servicio público como de un comentario.

Los movimientos de los tipos de interés de la Reserva Federal son muy difíciles, y según mis criterios, imposibles, de predecir, incluso por la Reserva Federal.

La Fed insinúa una única bajada de tipos este año. Abundan los titulares que lo pregonan.

Lo que me resulta extraño es la rapidez con la que la humanidad olvida que en enero de este año el mercado esperaba siete recortes de tipos en 2024 (según la herramienta FedWatch de la CME) y preveía en un 97% un recorte de tipos en marzo de 2024.

La Fed predijo unos pocos menos de siete, pero también se equivocó totalmente.

No me molesta que nadie pueda predecir los movimientos de la Fed sobre los tipos de interés. Me molesta, o al menos me confunde, que después de tantas pruebas de que los tipos de interés son imposibles de predecir, sigamos hablando de ellos como si predecirlos fuera algo serio.

Tierra a los pronosticadores: Nadie puede pronosticar estas cosas con una precisión fiable, o al menos yo no he visto que ocurra.

Creo que es un caso de demanda que crea oferta.

Lo que se sabe, de forma fiable, es que la Fed sube los tipos para enfriar la economía y reducir la inflación. Baja los tipos para estimularla.

El consenso casi unánime es que la Reserva Federal sobreestimuló la economía durante el COVID, lo que finalmente condujo a una inflación del 9%, pero creo que el presidente de la Reserva Federal, Jerome Powell, ha hecho un excelente trabajo de ingeniería de un aterrizaje suave desde ese error. Lo ha conseguido a pesar de muchos detractores (la Presidenta de la Reserva Federal, como cualquier Presidente de EEUU, es un blanco fácil).

El lado «oscuro» del cambio de la Reserva Federal de siete recortes de tipos previstos para 2024 a uno (al menos uno previsto actualmente; a estas alturas ya sabes cómo cambian estas cosas) es que la Reserva Federal piensa que la inflación es obstinada y no baja por sí sola lo bastante rápido.

Así que la postura de la Fed es un poco el contrapunto al punto brillante de la suavización de la inflación que he mencionado antes.

Sin embargo, si la inflación sigue suavizándose, es posible que la Reserva Federal se sienta cómoda bajando los tipos de interés (técnicamente, la Reserva Federal sólo influye directamente en el tipo de los fondos federales, pero ésa es otra historia) más adelante en 2024, lo que significa que -¡sorpresa! – Las predicciones actuales de una bajada de tipos podrían volver a equivocarse.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.