Resumen semanal: ¿Las pequeñas capitalizaciones subirán un 22%? ¿Y justifican los flujos de caja unos PE elevados?

¿Vencerán las pequeñas capitalizaciones a las grandes en un 22,2% el año que viene?

Una característica del repunte de las acciones estadounidenses que hemos tenido en los últimos años ha sido el dominio de las grandes capitalizaciones. Hace unos meses mencioné que sólo el 24% de los valores del S&P 500 superaron la media del índice, lo que supone un nuevo mínimo.

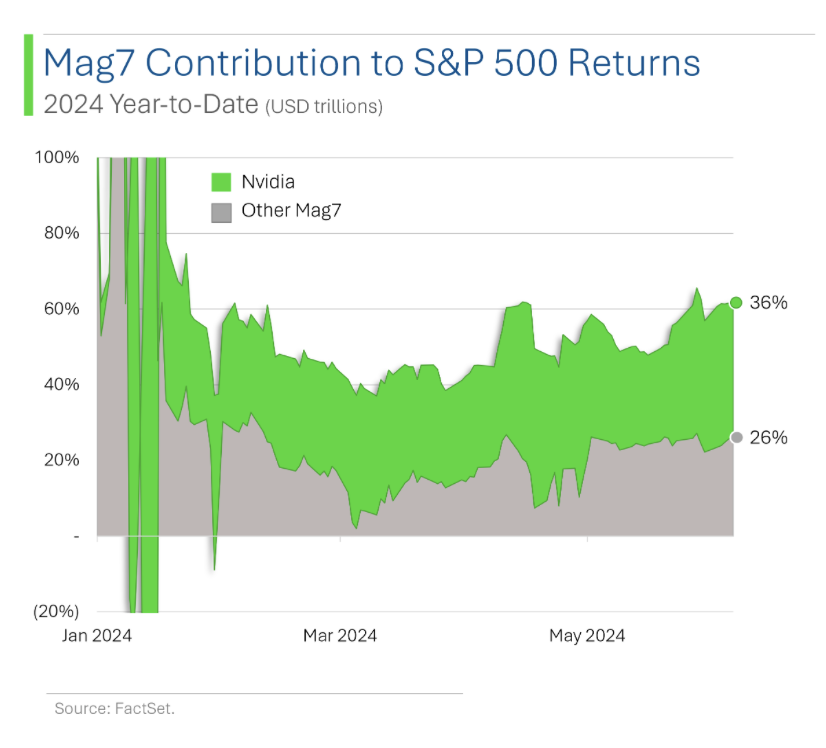

Sabemos que los Siete Magníficos impulsan desproporcionadamente el mercado (aunque no todos son magníficos este año), y sabemos que Nvidia, el más magnífico de todos, está impulsando desproporcionadamente a los conductores, como muestra el gráfico de StreetSmarts:

El hecho de que alguien vaya por delante tiende a significar que alguien se está quedando atrás. En cierto sentido, se trata del 76% de los valores del S&P 500 que obtuvieron peores resultados que el índice, la mayoría de los cuales son empresas de mediana capitalización.

Pero las pequeñas capitalizaciones están aún más rezagadas.

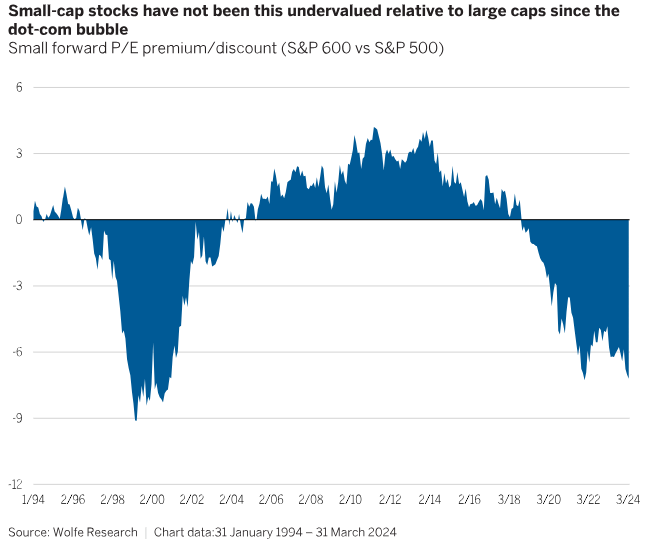

Mi amigo Whitney Tilson compartió recientemente algunos gráficos de pequeña capitalización en uno de sus correos electrónicos diarios. Uno muestra las valoraciones relativas de las empresas de pequeña y «gran» capitalización (de nuevo, aunque el S&P 500 suele considerarse un índice de gran capitalización por contener aproximadamente las 500 mayores empresas públicas de EE.UU., en realidad no hay 500 empresas de gran capitalización en EE.UU., por lo que el índice se centra más en las empresas de mediana capitalización, e históricamente también ha tenido algunas de pequeña capitalización).

Podría discutir la palabra «infravalorado» -probablemente sea cierta, pero «valorado a bajo precio» habría sido indiscutiblemente correcta-, pero la cuestión es obvia: hay una enorme diferencia.

Ahora bien, un diferencial no significa que la «cosa» de menor valor sea barata: puede tener un precio justo, y la cosa de mayor valor es simplemente muy rica. Y viceversa. Quizá ambos tengan un precio irracional, en direcciones opuestas, o quizá sólo uno lo tenga. Por eso intento evitar las palabras de tipo juicio moral como «infravalorado», basadas únicamente en los diferenciales.

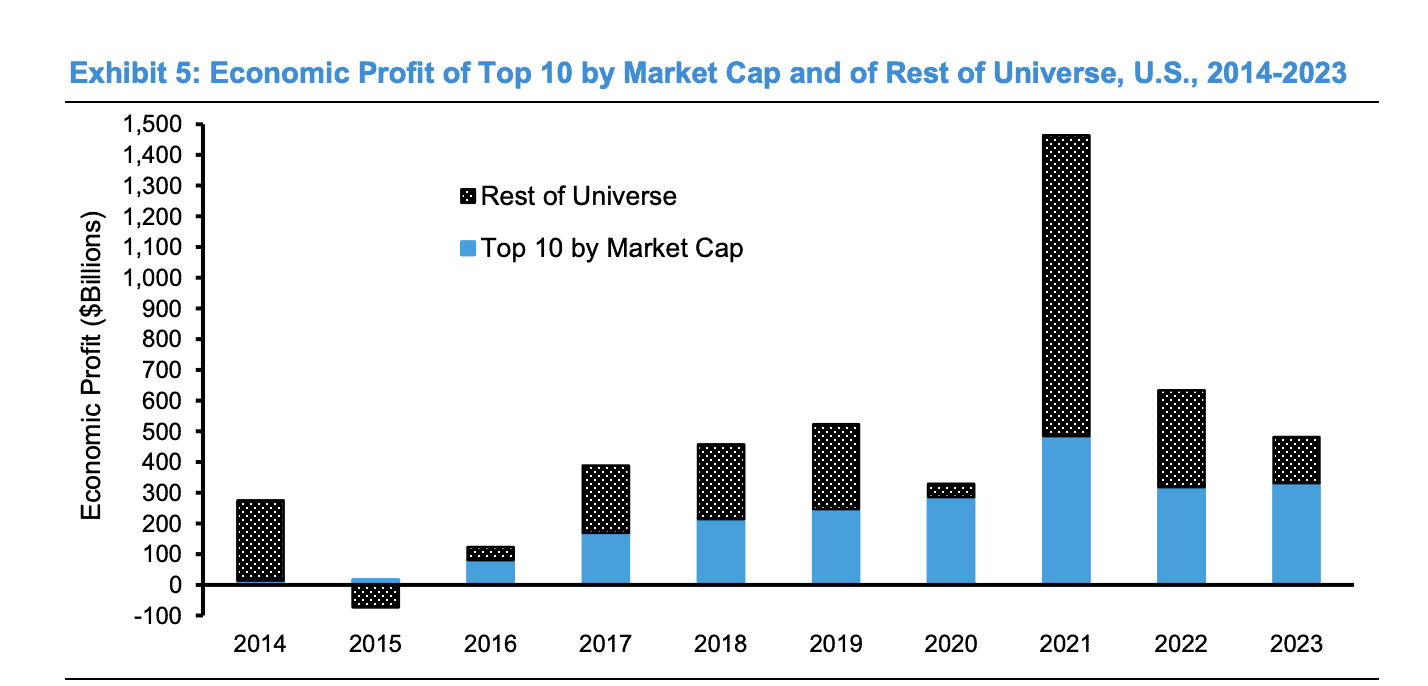

Sólo para insistir un poco más, echa un vistazo a los beneficios económicos generados en 2023 por las 10 mayores empresas por capitalización bursátil, según Bloomberg (perdona mi captura de pantalla ligeramente descuidada). Puede que los valores más grandes hayan subido notablemente, pero estaban trayendo a casa más tocino que todos los demás juntos.

Dicho esto, éste es el segundo periodo más largo de rendimiento inferior de las pequeñas capitalizaciones. Según un artículo de Institutional Investor de principios de este año, el rendimiento inferior prolongado de las pequeñas capitalizaciones suele ir seguido de un rendimiento superior:

«Jefferies analizó siete periodos similares de rendimiento significativamente inferior de los valores pequeños frente a los grandes. De media, tras estos periodos difíciles, los valores de pequeña capitalización superaron a los de gran capitalización en un 22,2%, 10,5% y 9,8% anual durante los siguientes periodos de 1, 3 y 5 años, respectivamente.»

No estoy en contra de esta forma de pensar, pero nunca he sido muy partidario de utilizar exclusivamente el pensamiento del tipo «haz esto porque en general ha funcionado de una determinada manera en el pasado». Los patrones repetitivos pueden estar repitiéndose por razones. Pero también pueden ser artefactos, más aleatorios de lo que pensamos, o simplemente menos aplicables en épocas diferentes.

¿Hasta qué punto ha funcionado bien ese consejo de «la curva de rendimiento invertida ha sido 100% precisa a la hora de predecir recesiones»?

(Si eres nuevo, cuando los tipos de los bonos del Estado a corto plazo (típicamente representados por los tipos a 2 años, pero no exclusivamente) suben más que los tipos de los bonos del Estado a largo plazo (típicamente, los tipos a 10 años, pero de nuevo, la gente mezcla y combina), es extraño y se considera un mal presagio que básicamente siempre ha precedido a las recesiones. Excepto que no lo ha hecho en los últimos años, a pesar de algunas largas inversiones).

Las pequeñas capitalizaciones tienen más deuda que las grandes, y más deuda a tipo variable. Esto significaba que el aumento de los tipos les perjudicaba. A medida que bajen los tipos, esa variable por sí sola será buena para ellos.

Pero si finalmente se produce en EE.UU. la recesión que se lleva años pronosticando, las empresas de pequeña capitalización sufrirían presumiblemente más, porque las empresas de pequeña capitalización suelen tener operaciones más centradas en el ámbito nacional.

Las empresas de pequeña capitalización han tendido a liderar la salida del mercado de las recesiones, superando a las de gran capitalización cuando las cosas finalmente cambian.

Pero no estamos en recesión. Ni siquiera estamos en un periodo de bajada de los tipos de interés, a pesar de las predicciones anteriores de que ya lo estaríamos.

No voy a hacer una predicción, aunque preferiría apostar por las pequeñas capitalizaciones a los precios actuales que contra ellas. Pero tenemos mucho gasto público que distorsiona las cosas, y tuvimos tipos superbajos durante un tiempo (lo que distorsionó las cosas).

El famoso inversor John Templeton dijo que las cuatro palabras más peligrosas en la inversión son: «Esta vez es diferente». Es más sabio que yo y su cita es correcta en general. Pero creo que es seguro decir que, a veces, las cosas son diferentes en la inversión.

Si evitamos una recesión, creo que a las pequeñas capitalizaciones les irá bien en los próximos cinco años. Si se produce una recesión, pueden estar más cerca de tener un precio justo.

¿Realmente no son caras las acciones estadounidenses?

Si llevas un tiempo leyendo estos Resúmenes de la BBAE, sabrás que un tema que surge con cierta frecuencia de diversas formas es si las acciones están caras o no.

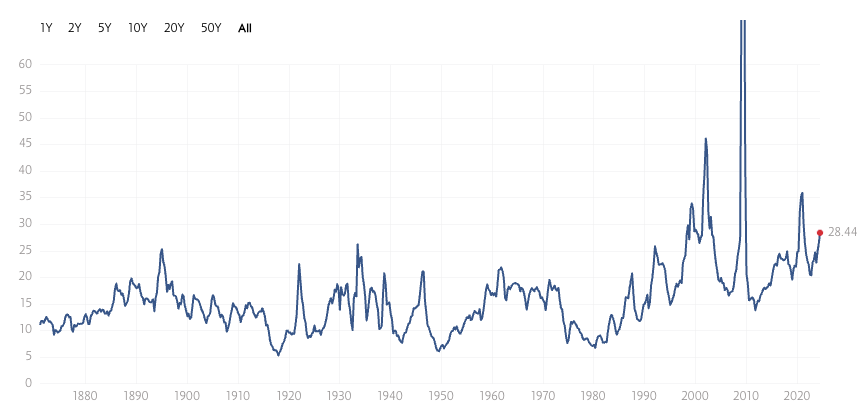

En cierto sentido, es una de las cuestiones más importantes de la inversión. Y como ya he mostrado antes, sobre una base histórica de ratio PE, las acciones estadounidenses están definitivamente caras, en el sentido de que el PE actual de 28 es superior a la media de 16 y a la media de 15.

Si tuviéramos que invertir basándonos sólo en este gráfico, huiríamos del mercado.

Si hubieras esperado a PEs por debajo de la media, te habrías perdido una generación de inversiones

De hecho, si estuviéramos dispuestos a invertir a niveles de PE medios, no habríamos invertido dinero hasta 2011 más o menos, un poco después de la Crisis Financiera Mundial. No habríamos añadido más dinero desde entonces.

Y si hubiéramos tenido un listón más alto -si nos hubiéramos negado a invertir a menos que el mercado estuviera por debajo de su ratio PE medio, lo que suena muy razonable en el sentido de buscar comprar a precios por debajo de la media- no hab ríamos tenido ninguna oportunidad de compra en todo el mercado desde los años 80, al menos basándonos en echar un vistazo al gráfico.

Por supuesto, las acciones individuales pueden fluctuar, pero si tu estrategia era comprar un S&P 500 o un ETF de todo el mercado cuando el mercado cayera por debajo de su ratio PE medio, la última vez que tuviste una oportunidad real de hacerlo fue hace 35 años. Por cierto, eso fue antes de que se crearan los ETF.

Así que o tienes que aceptar que esta vez es diferente hasta cierto punto, o no puedes invertir en absoluto.

Sam Ro, que escribe Tker.co, ha defendido que el mercado ha cambiado estructuralmente. Que las empresas están menos endeudadas que antes, que los trabajadores son más productivos que antes y que el S&P 500 se ha desplazado hacia empresas ligeras en activos que son más eficientes desde el punto de vista financiero que las empresas de la industria pesada de antaño.

Una nueva razón para no temer las valoraciones «altas

Las empresas son mejores ahora, parafraseando a Sam, y por tanto está bien pagar más por empresas mejores.

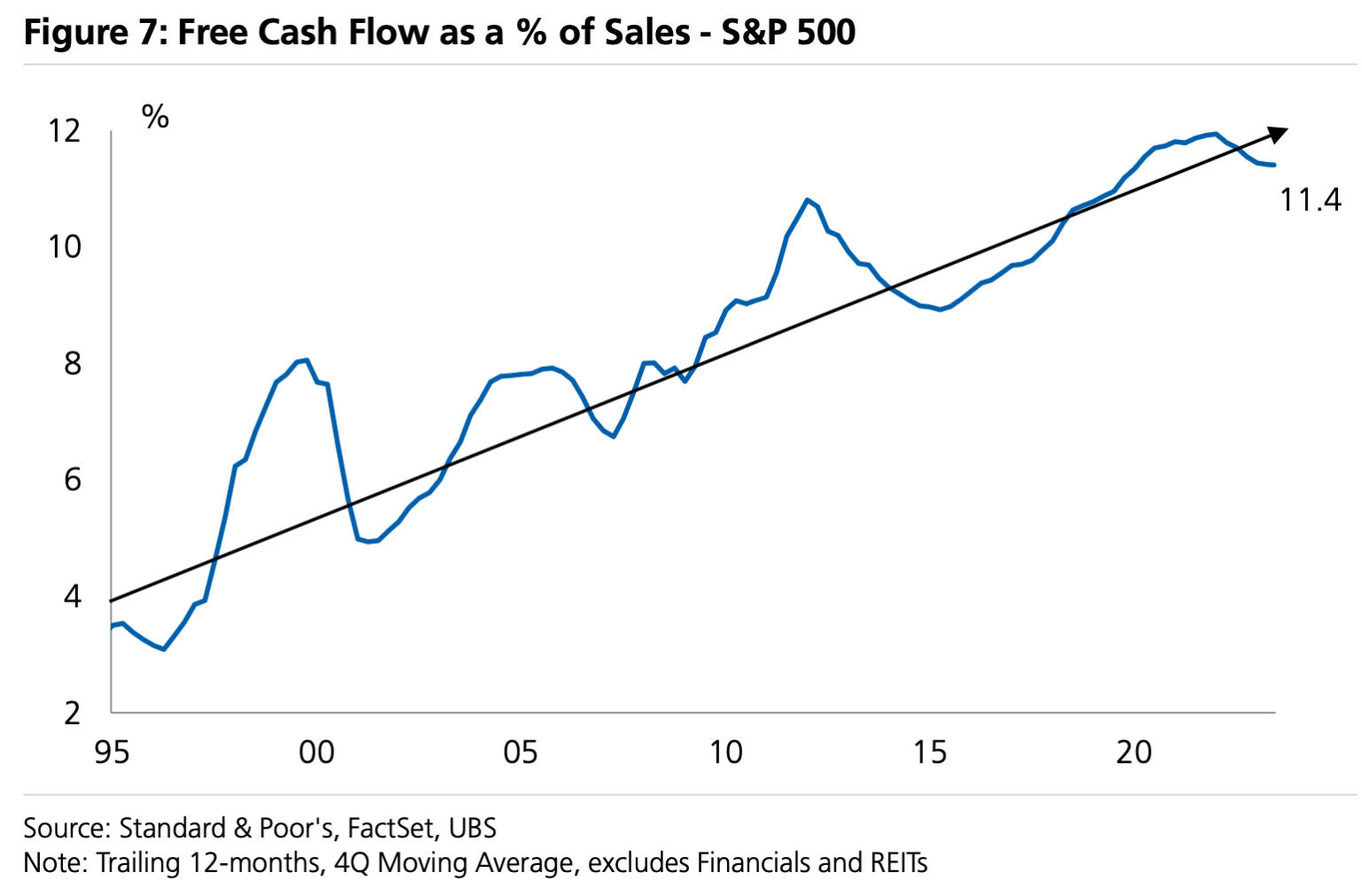

Sam también mostró un gráfico del analista de UBS Jonathan Golub, que muestra cómo el flujo de caja libre como parte de las ventas -la «rentabilidad» del flujo de caja libre- ha tendido cada vez más alto en los últimos 30 años.

El flujo de caja libre es básicamente una versión más pura de los beneficios, o al menos así lo describen sus defensores. Los devengos y otros ajustes contables no monetarios se eliminan, lo que significa que el efectivo es lo único que se mide.

En cualquier caso, tiene buena pinta, tanto para apoyar el argumento de que las valoraciones actuales del mercado, que parecen altas si se comparan con las valoraciones anteriores del mercado, en realidad no lo son tanto si se comparan con las razones de fondo por las que las acciones deberían tener precios más altos. Como mayores ganancias o flujos de caja.

No digo que el mercado esté barato ahora, pero si has estado aplazando la inversión basándote en la comparación de los ratios PE actuales con los históricos, puedo decir que esa perspectiva carece de demasiada información relevante para ser útil.

Si hay un principio subyacente a todo lo que he dicho hoy, es no dejar que un solo dato dirija tus decisiones.

Jonathan Golub probablemente estaría de acuerdo.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.