Resumen semanal: Los 7 no magníficos despegan, las acciones internacionales son más baratas y los contaminadores obtienen mejores resultados

¿Otras 493 acciones por fin listas para despegar?

Axiomáticamente, si tienes 500 acciones (técnicamente, aproximadamente 500) y siete de ellas son magníficas, significa que 493 de ellas son no magníficas.

Y si el conjunto del S&P 500 subió un 25% durante el año anterior al 27 de junio, y si los 7 Magníficos subieron un 57% ese año, y si el 35% del S&P 500 por capitalización bursátil está en los 7 Magníficos, significa que el 65% no Magnífico subió sólo un 7,7%, si mi álgebra es correcta.

Paul LaMonica de Barron’s (amigo de BBAE, por cierto; ver nuestra charla aquí) se inspiró en la sesión bursátil del jueves 11 de julio para declarar que el resto del S&P 500 está a punto de despegar:

Como señala Paul en Barron’s (puede ser necesario registrarse), en la sesión del jueves – una reacción a un informe de inflación débil – el índice S&P 500, ponderado por capitalización, bajó un 0,88%.El S&P 500, ponderado por capitalización, bajó un 0,88%, y el índice Nasdaq, pesado en tecnología, también bajó (tomaré como referencia el ETF Invesco QQQ (Nasdaq: $QQQ), que cayó un 2,19%), mientras que el S&P 500, ponderado por igual (representado por el ETF Invesco S&P 500 Equal Weight (NYSE: $RSP)) subió un 1,21%.

¿La igual ponderación se está convirtiendo en una mejor apuesta que la ponderación por capitalización?

Un día no marca una tendencia, pero como Eoin Treacy y yo comentamos en un vídeo del BBAE hace unas semanas, el S&P 500 de igual ponderación ha superado históricamente a la versión ponderada por capitalización bursátil.

Esto ha sido fantásticamente falso durante los últimos años, pero Eoin y yo -y ahora Paul- pensamos que los últimos tiempos son una anomalía y que el índice de igual ponderación -la versión del mercado del colegio electoral- puede volver a ser el de mejor rendimiento más pronto que tarde.

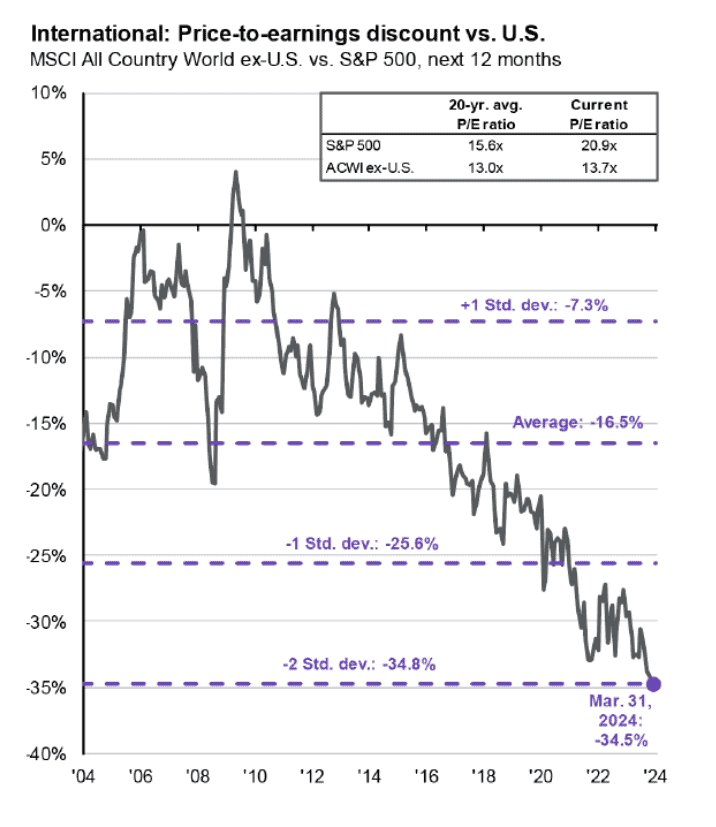

Acciones internacionales: ¡Vaya, son baratas!

Mi amigo Whitney Tilson compartió un gráfico en su boletín diario que muestra el (tremendo) diferencial de valoración entre el S&P 500 y las acciones del resto del mundo:

Desde el punto de vista de la reversión a la media, las acciones internacionales parecen baratas y, por tanto, probablemente una buena compra.

No creo que este pensamiento sea del todo erróneo, pero sí creo que hay algo más en la historia. Concretamente, el dólar estadounidense. Como señalé hace tiempo en un artículo del Blog de BBAE sobre los mercados emergentes, éstos (que comprenden un subconjunto de acciones internacionales, y probablemente un subconjunto que posee cantidades desproporcionadas de deuda denominada en dólares gracias a unas monedas nacionales poco fiables) han estado «baratos» durante años, y sin embargo han seguido obteniendo malos resultados.

Sin embargo, no obtuvieron peores resultados entre 2000 y 2010, sino que se impusieron a las acciones estadounidenses.

No por casualidad, el dólar estadounidense cayó durante ese tiempo, como mostré en mi post de enero.

Así que, sí, las acciones internacionales están baratas. Pero no soy demasiado optimista al respecto hasta que no vea un catalizador claro para que el dólar caiga.

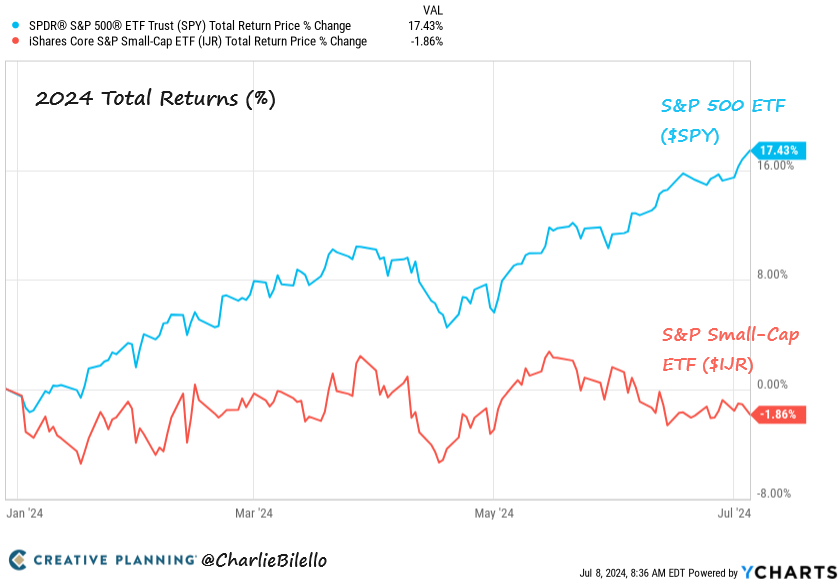

Soy algo más optimista respecto a las pequeñas capitalizaciones, que este año se han mantenido planas o han bajado, ya que no están tan vinculadas al dólar (a menos que haya datos que desconozca). Sin embargo, están muy vinculadas a los tipos de interés (al tener más deuda que las grandes capitalizaciones) y a la economía nacional estadounidense en general. Las empresas estadounidenses de pequeña capitalización son históricamente conocidas por liderar la salida del mercado bursátil de una recesión, que sin embargo no tenemos, por lo que las señales cíclicas parecen mixtas.

Pero, según el artículo de Paul LaMonica al que se hace referencia más arriba, las pequeñas capitalizaciones podrían estar dando la vuelta a la esquina antes.

Prima por contaminación: las malas empresas tienen buenas acciones

Hablemos de política. De política ESG.

Larry Swedroe tiene fama de incendiario, y su último artículo, en el que afirma que las empresas contaminantes enriquecen más a los accionistas, irritará a los más optimistas del grupo ESG.

Swedroe cita sobre todo un artículo turco de Yigit Atilgan, K. Ozgur Demirtas y A. Doruk Gunaydin (publicado en mayo de 2024) que demuestra que una cartera de grandes contaminadores genera un alfa mensual (ajustado a otros factores) de 35 a 57 puntos básicos.

Eso es bastante grande, aunque si lees el artículo, verás que Atilgan, Demirtas y Gunaydin parecen menos seguros de sus conclusiones que Swedroe. Señalan que el ajuste por esos otros factores es un proceso bastante desordenado, y que los rendimientos resultantes son desiguales e irregulares.

Ergo, puede que Swedroe esté jugando un poco con este hallazgo al minimizar las renuncias de los autores del artículo. (No conozco a Swedroe ni a los autores; sólo estoy comparando lo que él dijo con lo que dijeron ellos).

Pero con los asuntos del corazón (es decir, los asuntos de opiniones fuertes), los comportamientos tendenciosos afectan a ambas partes: Recuerdo haber asistido a una conferencia sobre ESG (entonces llamada ISR) hace más de 10 años, en la que un joven profesor recibió un premio por un artículo que apuntaba a una mayor rentabilidad de las empresas ISR y, más tarde, recibió una cobertura elogiosa en los medios de comunicación afines a la ISR. «Hacer el bien haciendo el bien» era exactamente lo que el público de la ISR quería oír.

Sin embargo, lo comprobé con algunos amigos profesores que habían estado en una conferencia puramente académica (es decir, no de ISR) en la que se presentó ese mismo trabajo: una multitud que juzgaba el rigor de la metodología del estudio en contraposición a si los resultados del estudio se ajustaban o no a lo que querían oír.

En la calle se decía que esta ponencia se consideraba rotundamente la peor ponencia de la conferencia en cuanto a méritos técnicos y metodología. Basura académica, en otras palabras.

Los humanos somos filtros. Vemos lo que queremos ver, y obtenemos los resultados que queremos obtener. O al menos lo hacemos a menudo.

La inversión ASG debe conllevar algunos sacrificios

Dejando a un lado los prejuicios, cabe señalar que el punto de Swedroe + el profesor turco es lógicamente coherente: En un sentido puramente ESG, los inversores ESG deberían estar dispuestos a aceptar rendimientos más bajos, es decir, esencialmente hacer una «donación» en forma de algunos rendimientos a la causa.

No es distinto de pagar un poco más por el café de comercio justo: Es lógico. Y si alguien dice que tiene café de comercio justo -que consiste en pagar a los recolectores de café pobres y poco sofisticados salarios «justos» en lugar de explotar su escasa capacidad de negociación- por un precio inferior al del café normal «injusto», es sospechoso, ¿no?

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.