Resumen semanal: Retraso en la bajada de tipos, beneficios empresariales, sector inmobiliario

¡Bienvenidos al resumen semanal de BBAE! Durante las próximas semanas voy a explorar formas de hacer que este resumen sea lo más ideal posible para nuestros lectores, así que espera algunos ajustes aquí y allá. . Empezaré relacionando más estrechamente las noticias de esta semana con los principios fundamentales que subyacen a los titulares.

James

Historias de esta semana:

- Las acciones caen por la lenta reducción de los tipos de interés

- Las pequeñas capitalizaciones vuelven a estar de moda

- Problemas inmobiliarios

- Los resultados de las encuestas económicas en línea son más extremos

Las acciones caen ante la previsión de un lento recorte de los tipos de interés

En realidad tenía algunos temas diferentes para esta semana, pero el movimiento del mercado del jueves -el S&P 500 cayó un 1,4%, y el ETF SPDR S&P 500 (NYSE: $SPY) cayó otro 0,35% fuera de horario- ocupó el centro del escenario.

Tipos de interés

Los bancos centrales suben los tipos de interés para frenar el recalentamiento de las economías con alta inflación – los tipos de interés altos aumentan los costes de los préstamos (haciendo que pedir dinero prestado sea menos atractivo) y, un efecto más extraño, también reducen el valor de las empresas al aumentar los tipos de descuento en los modelos de valoración de las acciones (el valor actual de 1$ previsto para dentro de un año se reduce a medida que aumenta el tipo de descuento).

Tras una inflación del 9% (una reacción retardada a los tipos de interés ultrabajos anteriores), la Reserva Federal estadounidense subió los tipos de interés unos cinco puntos porcentuales, en lo que considero el periodo de subidas de tipos más pronunciado de la historia.

La Reserva Federal tenía muchos escépticos, que pensaban que la inflación era indomable, pero ahora el consenso es que el aumento de la inflación fue la medida correcta: redujo la inflación (a alrededor del 3% ahora, que sigue estando por encima del objetivo del 2% de la Reserva Federal, pero se está acercando), pero las acciones no sufrieron.

Con la misión en gran medida cumplida, el debate ha girado en torno a cuándo y con qué rapidez debe la Reserva Federal empezar a bajar los tipos.

¿Por qué? Buena pregunta. La economía estadounidense sigue en excelente forma, con un empleo fuerte, una economía doméstica sólida y un mercado de valores que bate récords. Pero está empezando a ralentizarse -una consecuencia deseada de los tipos elevados- y como hay un desfase temporal con estas cosas, a la Reserva Federal le preocupa que si no empieza a bajar los tipos pronto, la economía empiece a ralentizarse demasiado.

Es como corregir a un barco, o al menos a un coche que circula sobre hielo, frente a un coche sobre asfalto: Suave y gradual es el nombre del juego.

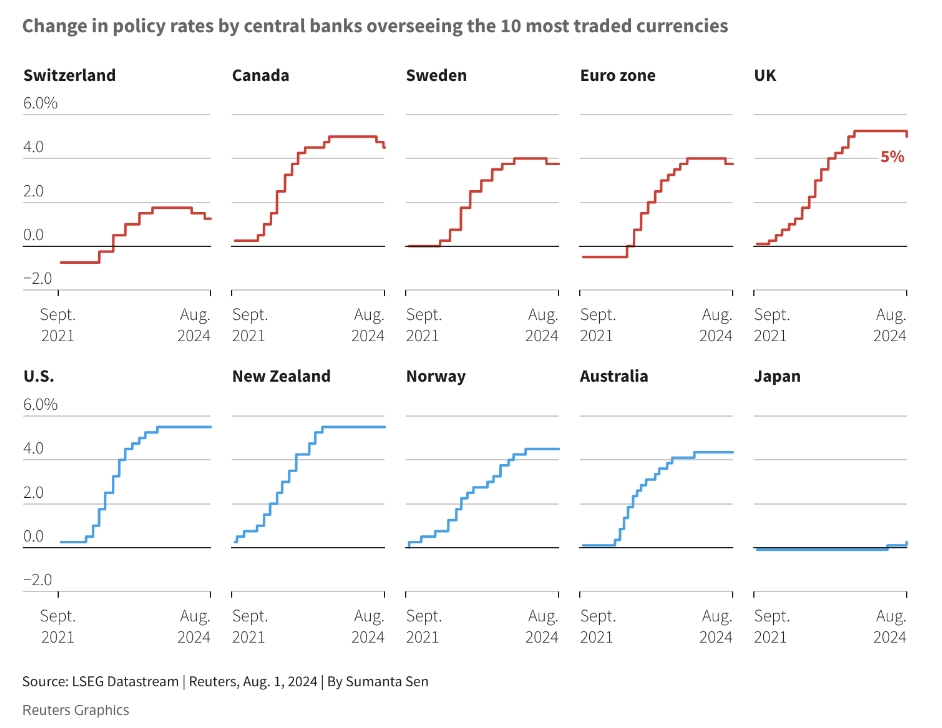

Y tanto el banco central del Reino Unido como el de la Eurozona recortaron recientemente los tipos, al igual que algunos bancos más pequeños, por lo que las miradas se han centrado en la Fed (de hecho, en diciembre pasado, los inversores esperaban que la Fed recortara los tipos al menos siete veces en 2024; hasta ahora, no hemos tenido recortes).

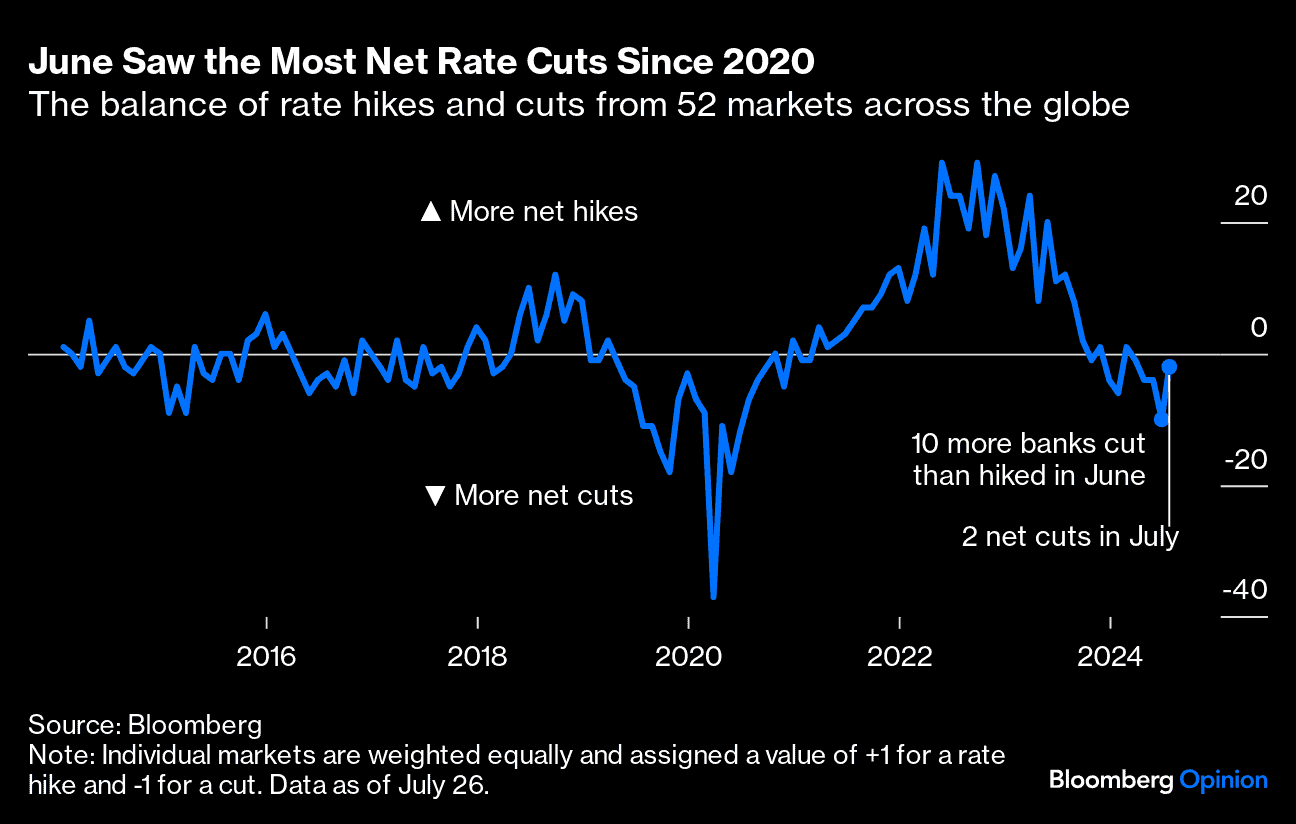

Bloomberg publicó un gráfico similar, incluso antes de que el Banco de Inglaterra se uniera a la fiesta de los recortes.

Así que, básicamente, la Fed ha mantenido los tipos más altos durante más tiempo del previsto -lo que no es bueno para las acciones- y el miércoles, Jerome Powell se mostró indeciso sobre nuevos recortes, limitándose a decir que un recorte de tipos en septiembre «podría estar sobre la mesa».

Esto sonó demasiado parecido a «más alto durante más tiempo» para el mercado, que castigó a las acciones.

Pero no todas las acciones.

En cierto modo, vimos una versión más extrema de la tendencia «fuera lo sexy, dentro lo aburrido» que hemos estado viendo.

Los dividendos, en particular, parecen volver a estar de moda.

El Índice Dow Jones de Empresas de Servicios Públicos, por ejemplo, subió en realidad un 2,31% el jueves, y el Índice Dow Jones de Todos los REIT subió un 1,33%. (Los servicios públicos y los REIT suelen ser empresas más seguras y estables que pagan grandes dividendos).

El índice NYSE de semiconductores, tan caliente hasta hace poco, se desplomó un 7,26%. Ay.

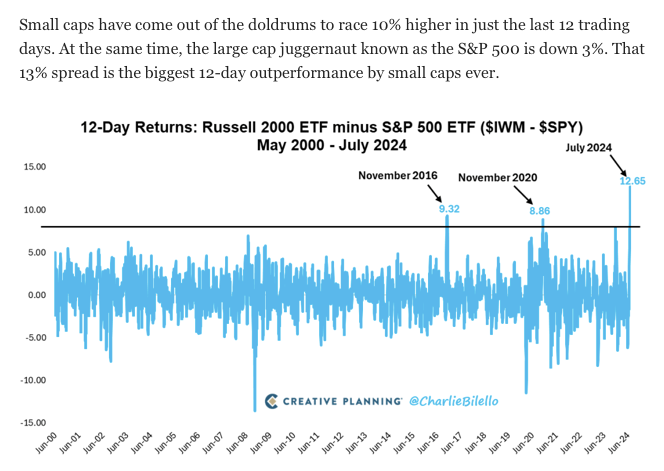

Las empresas de pequeña capitalización también sufrieron un impacto, y el índice Russell 2000 de pequeña capitalización bajó un 3,03%. En realidad, se trata de una inversión de la minirrevolución iniciada unas semanas antes de la reunión de la Reserva Federal. El gráfico y el texto de Charlie Bilello -que Charlie publicó antes de la reunión de la Fed del miércoles- lo explican:

Ya no es así. Las pequeñas empresas suelen tener mucha más deuda, y mucha más deuda a tipo variable que las grandes, por lo que «más alto durante más tiempo» significa más dolor para ellas.

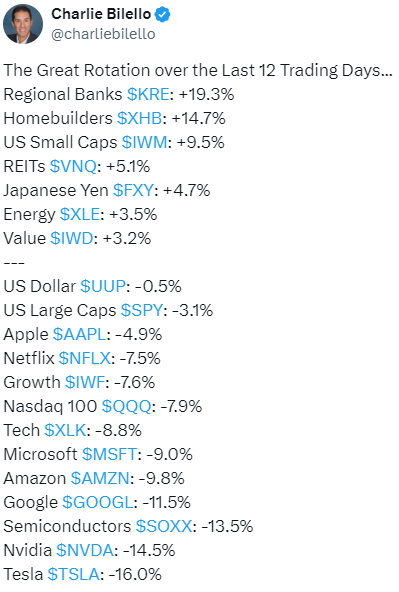

Otro post de Charlie hecho antes del miércoles muestra lo rápido que han bajado las acciones tecnológicas de alto vuelo:

Por supuesto, aún tienen muchas ganancias que ceder. Pero con el impulso en contra de la tecnología (que podría decirse que estaba en una burbuja) y los tipos de interés en contra de las pequeñas capitalizaciones, los pagadores de dividendos estables pueden seguir siendo un refugio.

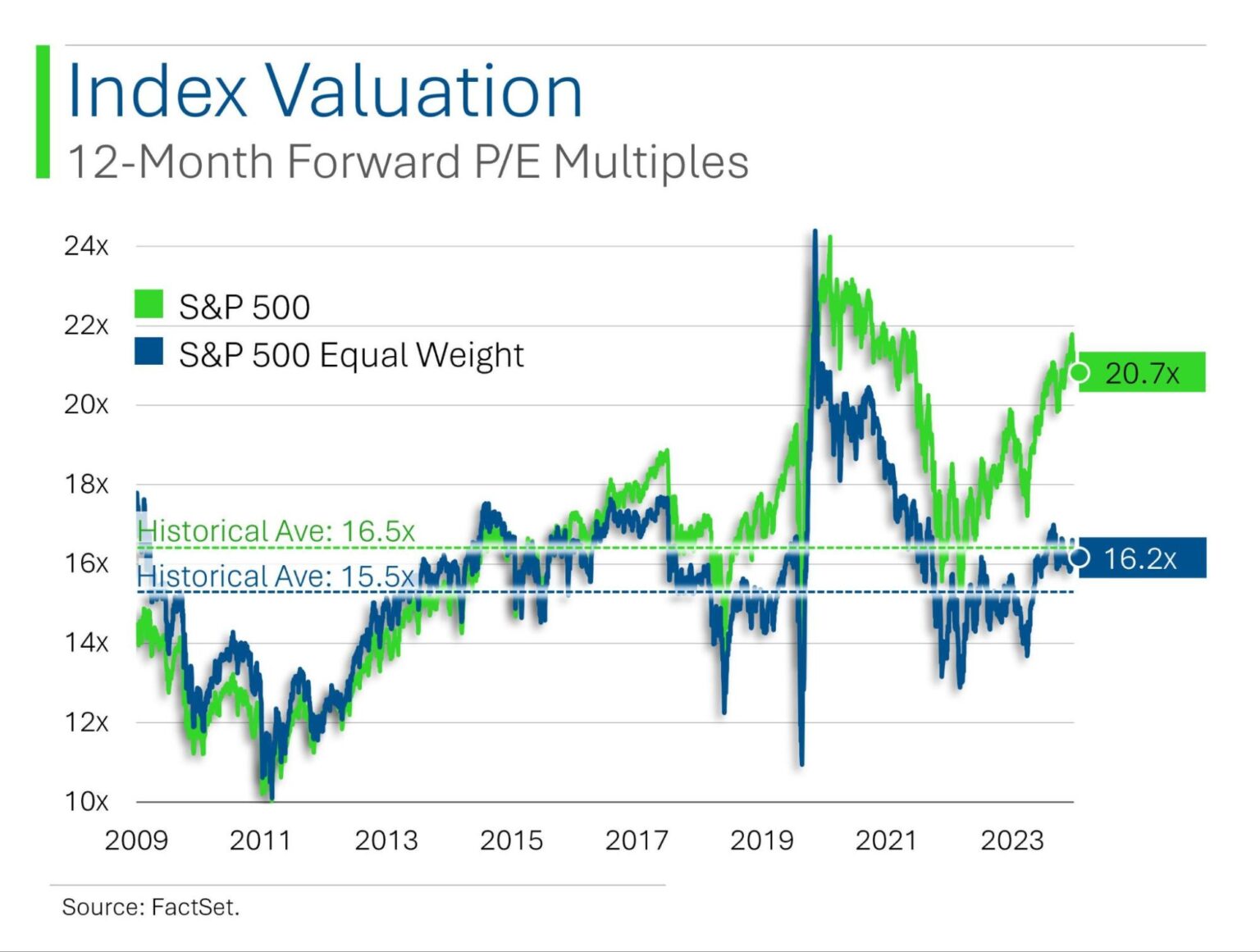

Es una pena, porque el tema de «comprar valores de pequeña capitalización» estaba cobrando un gran impulso hasta el jueves. Aunque la versión de igual ponderación del S&P 500 no es terriblemente de pequeña capitalización, reduce enormemente el poder de «voto» de los valores tecnológicos con mayor peso (los 7 Magníficos, más algunos semiconductores y otros tecnológicos). Aunque este gráfico de StreetSmarts se elaboró justo antes de la caída del jueves, muestra lo mucho más barato que es el mercado de igual ponderación.

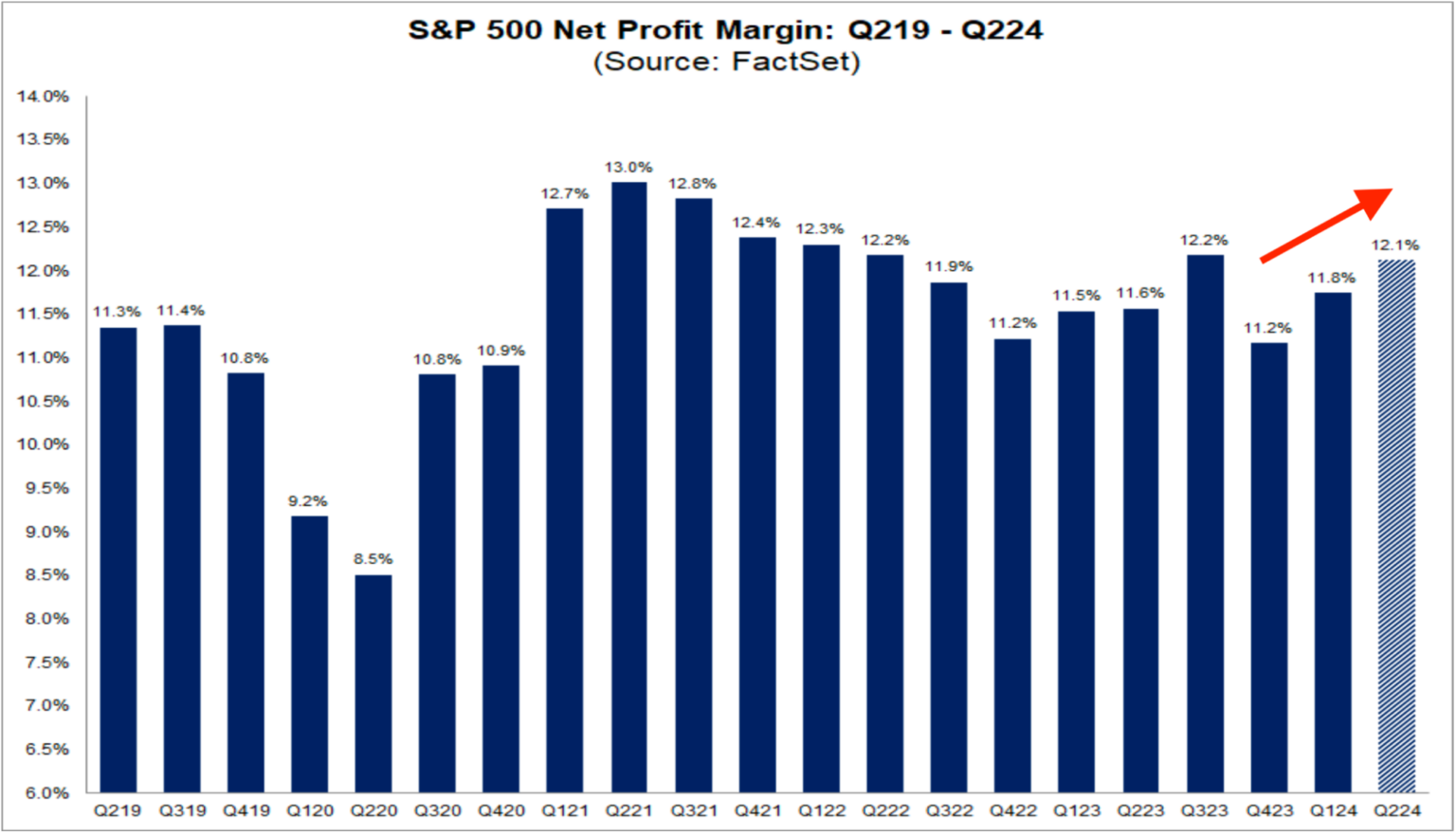

Aumentan los márgenes de beneficio de las empresas

Normalmente, esto no sería noticia si la inflación no disminuyera, si la tasa de desempleo no aumentara, si las ventas de viviendas no se ralentizaran; en otras palabras, si la economía estadounidense no se suavizara.

Sam Ro de Tker.co tiene un buen artículo sobre esto (comparto un gráfico del mismo más abajo).

Es simplemente extraño. Si eres nuevo en la observación de los beneficios, es bueno ver que las empresas ganan más dinero: los beneficios son la razón de ser financiera de una empresa, y los precios de las acciones tienden a corresponderse con los beneficios.

La pregunta es: ¿por qué, si la economía se ha suavizado, aumentan los beneficios?

Sam se inclina por la hipótesis de que las eficiencias operativas de las empresas, que llevan mucho tiempo gestándose, por fin están surtiendo efecto, y siguen mejorando los resultados a pesar del debilitamiento en otros ámbitos.

Para canalizar a Matt Levine: ¿Supongo?

Hay alguna razón para que esto ocurra. Y la economía ha sido un espectáculo de datos contradictorios durante los últimos años (contradictorios, aunque en su mayoría buenos). Así que éste es uno más.

Lo positivo para los inversores: Es difícil imaginar que las acciones caigan demasiado cuando los márgenes de beneficio aumentan.

El sector inmobiliario comercial sigue hundiéndose

Ya lo hemos mencionado antes, pero sigue sucediendo exactamente como se esperaba. En este caso, un edificio de oficinas de Nueva York que se vendió por 332 millones de dólares en 2006 acaba de venderse por… redoble de tambores… 8,5 millones de dólares. Aquí tienes el artículo deThe New York Times al respecto (estoy probando la función «regala este artículo», pero puede que sea necesario registrarse, y si no puedes verlo, no te preocupes: la idea es sencilla).

Esto me hace tener miedo de las empresas inmobiliarias comerciales, así como de los bancos.

Ahora, con la caída de los tipos de interés, puede que a los bancos no les vaya tan bien. Warren Buffett ha estado vendiendo sus participaciones en Bank of America (NYSE: $BAC). Pero el sector inmobiliario tiende a ser más local, y las transacciones registradas oficialmente como la anterior establecen valoraciones comparables que afectan negativamente a las garantías de los préstamos bancarios.

En otras palabras, si el banco local concede un préstamo al promotor local de un edificio comercial para que pueda construir su quinto edificio, las cláusulas del préstamo estipularán que el promotor (o el propietario final del edificio) mantenga una cierta base de garantía, probablemente en el valor del proyecto (especialmente para los grandes proyectos) o potencialmente en todos los proyectos si se trata de un promotor más pequeño en una región más pequeña. El banco sólo quiere saber que puede reclamar algunos activos valiosos si el propietario no puede devolver el préstamo. Con menos gente utilizando las oficinas, los propietarios tienen menores flujos de caja, y con estas valoraciones de remate, sus edificios -incluso si generan sólidos ingresos por alquiler, que probablemente no lo hacen- no valen tanto. Esto estresa a los bancos locales, y a los inversores bancarios locales.

El contraargumento reflexivo es que esta historia es conocida y presumiblemente ya se ha incorporado a los precios de las acciones bancarias, y que si las cosas acaban menos mal de lo esperado, las acciones de los bancos más pequeños podrían dispararse. Puede ser. Pero con un edificio de oficinas de Nueva York que se vende por 8,5 millones de dólares, me daría miedo hacer esa apuesta.

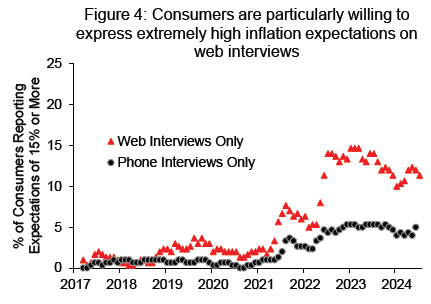

La gente es más extremista en Internet

Una comparación de la Universidad de Michigan descubrió que cuando se les pregunta por teléfono sobre cuánta inflación esperan, las personas responden de forma más moderada que cuando se les hace una encuesta por Internet.

Supongo que tiene sentido. La gente tiende a buscar el rebaño, a formar rebaños y a ser mezquina, como sabe cualquier padre de un adolescente. Es un mecanismo de supervivencia de la especie. Esto tiene aspectos positivos y negativos para la sociedad. Más tiempo dedicado a digerir contenidos de las redes sociales servidos algorítmicamente en lugar de ver los mismos canales de los medios de comunicación dominantes que todos los Gen X como yo veíamos mientras crecíamos significa probablemente más extremismo. Pero no estoy seguro de que reprimir los verdaderos puntos de vista económicos de cada uno -supuestamente por la timidez de tener expectativas «fuera de lo común»- sea positivo. Obtener respuestas verdaderas ha sido durante mucho tiempo un reto en las encuestas sobre sexo y, al parecer, también en las encuestas económicas. Pero no lo sabíamos.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. James posee acciones de SPY, BBAE no tiene ninguna posición en ninguna de las inversiones mencionadas.