Resumen semanal: Trump al alza, la geopolítica (y los semiconductores) a la baja, la próxima bajada de tipos de la Fed

Las conversaciones de Trump y los aranceles de Biden asustan a los inversores tecnológicos; Nvidia y ASML bajan

Hablaré en breve de la resistencia del mercado estadounidense tras el intento de asesinato de Trump (los intentos de asesinato han sido, históricamente, negativos para los mercados, frente a llevarlos a máximos históricos), pero desde entonces, el sector tecnológico tuvo una mini-sacudida. El miércoles (17 de julio) fue el peor día del Nasdaq desde 2022.

Parece haber ocurrido por dos razones:

- Por fin se ha publicado una entrevista de hace un mes de Bloomberg con el ex presidente Donald Trump, en la que Trump parecía sorprendentemente poco partidario de Taiwán, país que, según él, «se ha llevado cerca del 100%» del negocio de chips de Estados Unidos (y que tiene el 92% de la capacidad de fabricación de chips más avanzada del mundo).

- El presidente Joe Biden habló de invocar normas comerciales más estrictas para impedir que China importe tecnología de fabricación de chips a través de terceros países.

- (Razón adicional o potencial) En esa entrevista de Bloomberg, Trump también insistió en la idea de perseguir un dólar más débil. Sin embargo, las políticas de Trump (recortes fiscales, aranceles, traer la fabricación «a casa») no son típicamente cosas que creen divisas más débiles, sino todo lo contrario, de hecho, y el mercado ha estado apostando por un dólar estadounidense más fuerte con la probable vuelta de Trump al poder. Así que es posible que el mercado interprete los comentarios de Trump en la entrevista como que se avecina más incertidumbre, o simplemente que Trump está confundido.

Trump: Al parecer, no es amigo de Taiwán

De todos modos, Bloomberg publicó una entrevista que hizo hace un mes (puede ser necesaria la suscripción) al ex presidente, en la que Trump hizo el siguiente comentario sobre Taiwán:

«Taiwán debería pagarnos la defensa. No somos diferentes de una compañía de seguros. Taiwán no nos da nada. Se quedaron con todo nuestro negocio de chips. Son inmensamente ricos. Y no creo que seamos diferentes de una compañía de seguros. ¿Por qué? ¿Por qué hacemos esto?»

El antagonismo de Trump sorprendió a los inversores, y contrasta notablemente con la postura del presidente Biden; Biden ha insinuado en repetidas ocasiones o ha dicho abiertamente en un lapsus linguae (que algunos consideraron accidental, y otros deliberadamente «accidental») que EEUU defendería a Taiwán si China invadiera.

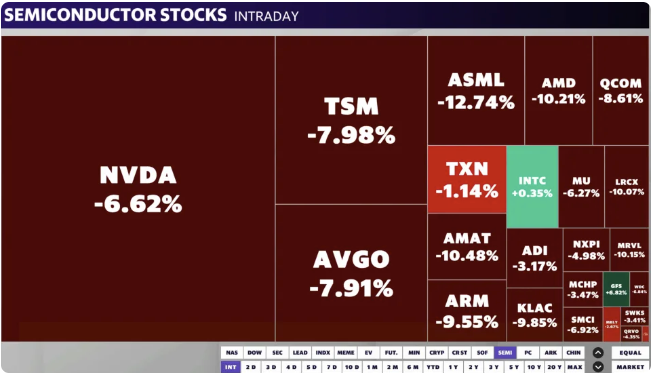

Un statu quo potencialmente nuevo significa que los mercados se ajustarán, y se ajustaron, haciendo caer a Nvidia (Nasdaq: $NVDA) más de un 6%, y a Taiwan Semiconductor (Nasdaq: $TSMC) un 8% en un día.

Biden: Nuevas restricciones a la exportación a la vista

Este drama tecnológico se ha visto agravado por la noticia de que el gobierno de Biden está estudiando la posibilidad de imponer restricciones adicionales a las exportaciones de semiconductores a China mediante la denominada Norma sobre Productos Directos Extranjeros. Esta vía legal, introducida en 1959, es bastante técnica (norma exacta a través de este enlace), pero pretende abordar situaciones en las que Estados Unidos restringe determinadas exportaciones a un determinado país (o industria, conjunto de empresas, etc., de un país), pero los proveedores de otro país -generalmente utilizando alguna cantidad material de las exportaciones estadounidenses (aunque se discute lo de «material»)- siguen exportando productos que Estados Unidos no quiere que tenga el país sancionado.

Para poner un ejemplo tonto pero real, imagina que Bob no quiere vender una casa rodante a Fred. Pero el amigo de Bob, Steve, le compra a Bob algunas piezas de la casa móvil, así como madera de Lowe’s, junto con piezas de otros proveedores, y luego va a ayudar a Fred a construir su casa móvil. Bob puede sentirse medio traicionado, y que si Steve es un verdadero amigo y realmente se preocupa por los intereses de Bob, no permitiría que Fred acabara teniendo una casa móvil. Así pues, si Steve no deja de hacerlo, puede que Bob también tenga que dejar de vender a Steve.

En este caso, los «Steves» son la holandesa ASML (Nasdaq: $ASML) y la japonesa Tokyo Electron, que permiten a la industria china de semiconductores utilizar tecnología estadounidense. La FDPR se utiliza de vez en cuando (como en el caso de Huawei hace unos años) cuando Estados Unidos realmente quiere restringir algo.

No todo el mundo está de acuerdo en que las sanciones funcionen: una opinión muy extendida entre los economistas es que las sanciones tecnológicas tienden a ser menos eficaces de lo previsto porque es muy fácil eludirlas en la economía interconectada de hoy en día. Pero en cualquier caso, la FDPR es el equivalente comercial de sacar la artillería pesada; significa ponerse duro con terceros países y empresas, lo que puede resultar incómodo.

Todo esto hizo que el miércoles fuera un mal día para los semiconductores: según los informes, el sector de los semiconductores perdió más de 500.000 millones de dólares (según el boletín Morning Brew); el siguiente gráfico de Yahoo! Finance muestra la carnicería:

DJIA: Nuevo máximo, aunque

La media industrial Dow Jones, irónicamente, alcanzó un nuevo máximo el miércoles, así que no fueron malas noticias para todos.

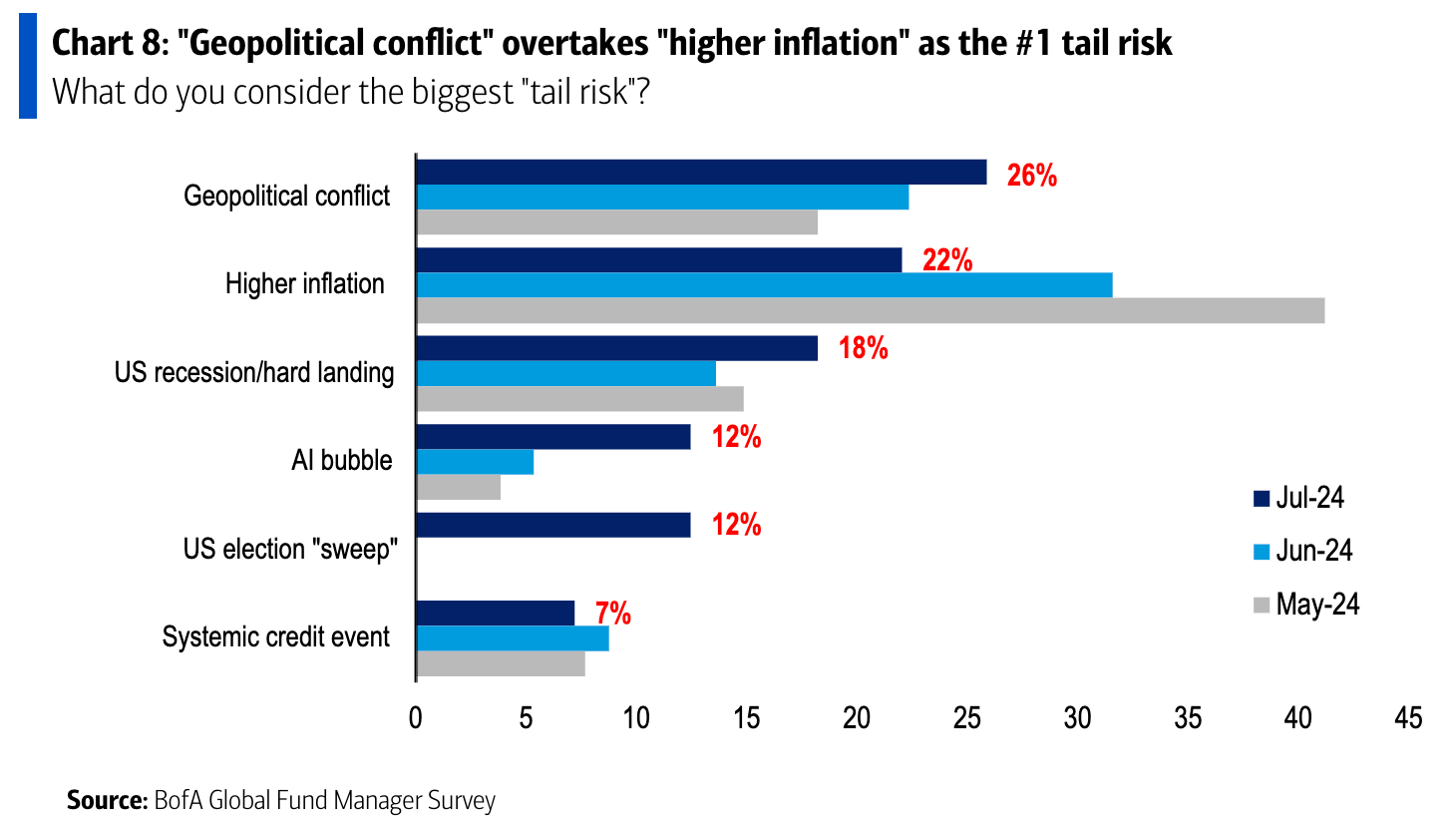

Pero más allá de los chips -que ahora ocupan una parte sorprendentemente grande de la capitalización bursátil estadounidense-, las noticias de esta semana confirman la creciente preocupación geopolítica de los inversores. Según un gráfico del Bank of America compartido por Sam Ro (de Tker.co), al enfriarse la inflación, la geopolítica es la mayor preocupación de los gestores de fondos:

Pero, ¿y qué? Es decir, ¿qué podemos o debemos hacer como inversores respecto al riesgo político?

Para mí, la palabra clave es equilibrio. La política y la geopolítica afectan a las carteras. Pero como la política puede depender de las decisiones de literalmente una o unas pocas personas, considero que los riesgos políticos son de los más difíciles de prever o de hacer algo al respecto.

La clave para predecir la política: Saber que podemos predecir menos de lo que pensamos

«Política» es una gran palabra: ciertos estados de EE.UU. pueden estar observando tendencias en los casos de tarificación de las empresas de servicios públicos a lo largo del tiempo -una cosa casi política- y yo ciertamente tendría en cuenta ese tipo de información política al evaluar las acciones de las empresas de servicios públicos en ese estado. Pero las cosas realmente importantes pueden formar parte de cadenas de causa y efecto muy interconectadas.

Además, la vida está llena de sorpresas. Si te hubieras desentendido del sector de los semiconductores hace años, alegando que Occidente estaba empezando a recortar las importaciones chinas, lo que reduciría la demanda -una tesis que tenía sentido en aquel momento-, te habrías perdido las ventajas de la llegada de la IA, que ha multiplicado por cinco el ETF iShares Semiconductor (Nasdaq: $SOXX) desde sus mínimos de 2020.

En otras palabras, ten cuidado con la reacción exagerada ante la política.

Los disparos de Trump y la bolsa

Soy de la opinión de que un intento de asesinato, independientemente del resultado, es fundamentalmente algo trágico que trasciende el partidismo político.

Desde el punto de vista del mercado, la reacción del mercado al intento de asesinato es un fenómeno curioso que muestra lo optimista que es el mercado bursátil respecto a Donald Trump.

Según CFRA Research, en los 10 intentos anteriores de asesinato presidencial, el mercado cayó posteriormente un 1,1% de media.

Sin embargo, el lunes 15 de julio, el primer día de mercado tras el tiroteo, tanto el S&P 500 como el Promedio Industrial Dow Jones alcanzaron nuevos máximos.

Por la razón que sea, al mercado de valores le gusta mucho Trump.

Ya he tratado, en una entrada anterior del Blog BBAE, algunos de los valores que podrían ganar en un segundo mandato de Trump, por diversas razones económicas.

Trump Media & Technology: la acción que no es una acción

Una de las acciones que se disparó fue Trump Media & Technology (Nasdaq: $DJT), que subió de 31,25 a 46,00 dólares el lunes después del tiroteo (desde entonces, la acción se ha estabilizado entre esos precios, pero sigue siendo notablemente más alta que antes del intento de asesinato).

Lo fascinante es que Trump Media, propietaria de Truth Social, es esencialmente un experimento económico o sociológico: Es una forma de que los seguidores de Trump «voten» su apoyo en el mercado, y un recordatorio de que la economía es una ciencia social.

La capitalización bursátil de Trump Media supera los 7.000 millones de dólares, pero sus ingresos son aproximadamente los mismos que los de un restaurante McDonald’s muy concurrido.

La base de usuarios de Truth Social también está disminuyendo.

Y dejando a un lado la economía, desde el principio, Trump Media y su SPAC, Digital World Acquisition Corporation (DWAC), se han visto envueltos en un flujo constante de dramas.

El alboroto original fue, hace años, que se suponía que DWAC, como SPAC, no tenía un acuerdo en mente cuando salió a bolsa (al menos una de las razones es que los inversores que compran la SPAC pensando, según sus declaraciones a la SEC, que es realmente una empresa de «cheques en blanco», en realidad no obtienen una empresa de cheques en blanco), pero ya había mantenido conversaciones sustanciales con Trump Media (propietarios de Truth Social). Se debatió lo de «sustanciales», pero al final se cerró el trato y DWAC pagó una multa de 18 millones de dólares.

Hay más, pero si ocultaras el nombre de la empresa y sólo describieras estos atributos -ingresos materiales casi nulos, una base de usuarios en declive, drama y una valoración muy elevada- a un analista de inversiones capacitado, obtendrías una respuesta predecible. Los analistas están predispuestos a huir de inversiones tan precarias, cuando no a venderlas en corto.

Con unos pocos valores, la economía no importa

La cuestión es que nada de esto importa.

La cuestión es que la economía es una ciencia social. Históricamente, los precios de las acciones han vuelto a los medios fijados por la economía de las empresas, pero la saga GameStop de 2021 y Trump Media se saltan la tendencia, porque algunos inversores invierten por motivos no económicos.

Tiendo a pensar que veremos más de esto en el futuro bursátil, lo que significa que estas empresas son vanguardias, frente a historias de destino final.

En el caso de GameStop, la mayoría de los inversores probablemente sólo intentaban ganar dinero con el frenesí, pero éste lo iniciaron personas motivadas, al menos en parte, por la idea ideológica de formar un ejército ciudadano de pequeños inversores que se unieran y se lo clavaran a los fondos de cobertura «enemigos» que estaban en corto.

Con Trump Media, yo diría que es una mezcla de partidarios que simplemente quieren mostrar su apoyo, independientemente de los beneficios, y partidarios que mezclan el apoyo y los motivos de lucro, confiando en que si simplemente se unen al carro, las cosas funcionarán, así como algunos no partidarios financieramente sofisticados que buscan beneficiarse del impulso creado por los dos primeros grupos.

Pronto recorte de los tipos de interés de la Fed

Alrededor de 2022, cierta especie de observador de noticias económicas rondaba por Internet: el agorero de la inflación.

«La inflaciónreal es mucho mayor», dirían.

«El dólar estadounidense [and/or the British pound] está condenado», dirían.

Los bancos centrales, tras años de intentar conjurar la inflación en vano, finalmente la habían conjurado, con una venganza. Y ahora este monstruo de Frankenstein se había liberado de sus cadenas, y presumiblemente no se detendría hasta amordazar a las principales economías del mundo.

Sonaba convincente. Supongo que ayudó a vender libros o boletines, y a ganar seguidores en las redes sociales.

Pero, afortunadamente, resultó ser un error.

Lo siento, agoreros de la inflación: Os equivocabais

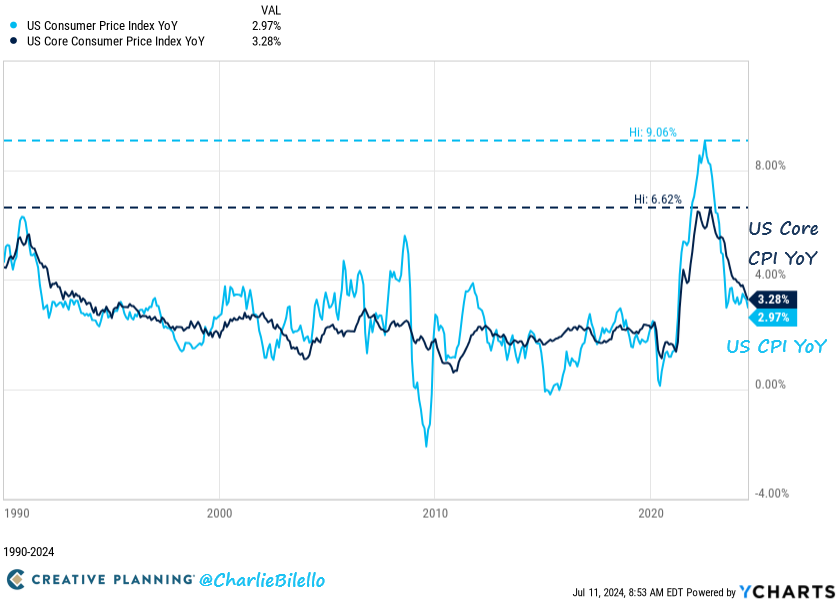

Tras alcanzar un máximo del 9% en 2022, la inflación ha caído en picado, como puedes ver en el siguiente gráfico de Charlie Bilello.

Otro clavo en el ataúd de los agoreros son las cifras del IPC de esta semana, que se situaron ligeramente por debajo de las expectativas del mercado: El IPC general de junio fue del 3,0% frente al 3,1% esperado, y el IPC subyacente, que excluye los alimentos y la energía porque son especialmente volátiles, fue del 3,3% frente al 3,5% esperado.

Ahora bien, el pequeño agorero que hay en mí admitiría libremente que una inflación del 3% sigue estando por encima del 2% de inflación, que es el objetivo general a largo plazo de la Reserva Federal. Pero nos estamos acercando, y la propia Fed anunció hace un tiempo que ya no intenta alcanzar esa cifra cada mes; es más bien un objetivo flexible al que retroceder.

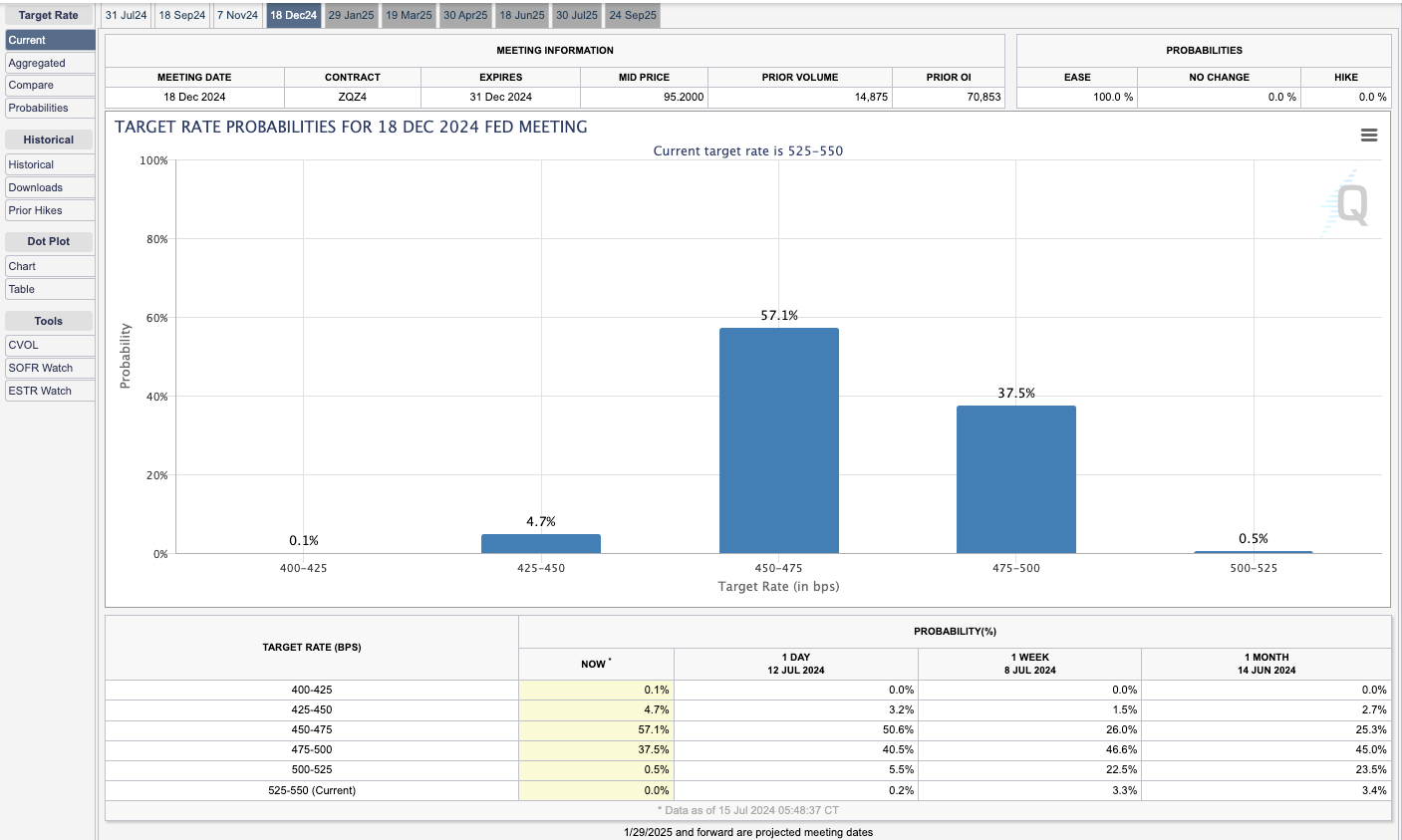

Para los inversores: Ahora es mucho más probable que la Fed recorte los tipos -las probabilidades favorecen a septiembre- según la herramienta FedWatch de la CME.

A modo de comparación, el objetivo actual de la Fed para el tipo de los Fondos Federales es de 5,25%-5.5%.

La actual horquilla de tipos de interés de la Fed, del 5,25% al 5,5%, tiene literalmente una probabilidad nula de llegar a diciembre, según la herramienta. (NB: Como ya he escrito antes, el mercado de predicción de tipos de interés ha estado muy, muy equivocado en el pasado).

En caso de que las cifras sean difíciles de leer, hace un mes, el mercado estaba valorando en un 25% la posibilidad de un rango objetivo de los Fondos Federales de 4,5%-4.75% para diciembre. Ahora, es del 57%.

Uno de los beneficiarios, según algunos analistas de Wall Street, podrían ser los constructores de viviendas (algunos de los más importantes -que no son recomendaciones, por cierto- son DR Horton (NYSE: $DHI), Lennar (NYSE: $LEN) y Pulte (NYSE: $PHM). También puede impulsar las ventas de coches, que aún no han recuperado los niveles anteriores al COVID.

Y los tipos más bajos no pueden llegar lo bastante pronto para algunas empresas. La deuda de las empresas tiene una duración media de ocho años en EEUU, y una sorprendente proporción de empresas tiene dificultades para pagar sólo sus gastos de intereses.

Aunque la estadística que Herb cita a continuación hace referencia a 1.000 de las mayores empresas cotizadas, la mayoría de ellas, por número, serán de pequeña capitalización. Ésta es una de las razones por las que las empresas de pequeña capitalización no han obtenido buenos resultados frente a las de gran capitalización últimamente: Más deuda, y más deuda a tipos variables (altos).

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.