¿Se están volviendo los mercados menos eficientes?

Cliff Asness es un inversor cuántico que no actúa como tal.

Tiene un doctorado en Finanzas por la Universidad de Chicago, donde estudió con Ken French y el premio Nobel Eugene Fama, académicos que introdujeron la Hipótesis del Mercado Eficiente, en su mayor parte hoy en desuso, la sabiduría que una vez prevaleció y que, en su extremo, decía que los mercados fijaban el precio de la información de forma tan eficiente que no tiene sentido invertir en nada que no sea un fondo indexado y bonos del Estado.

Cliff es un multimillonario cuya empresa AQR Capital Management gestiona 133.000 millones de dólares mediante estrategias cuantitativas o semicuantitativas.

Pero, contrariamente al estereotipo del inversor matemático y de ojos de acero, Cliff es conocido por su acaloramiento, ya sea enviando un desagradable y mordaz mensaje a su alma mater o insultando en Twitter a la gente con la que no está de acuerdo.

He tomado nota de no discrepar con Cliff en Twitter, pero admiro su autenticidad.

En un reciente artículo que ha escrito para The Journal of Portfolio Management -titulado «La hipótesis de un mercado menos eficiente», y sobre si los mercados son cada vez menos eficientes- cabe preguntarse si los sentimientos de Cliff chocan con su mente analítica. Desde luego, no estoy cualificado para calcular mejor que Cliff, pero como su artículo trata de algo relevante para los inversores particulares (de hecho, les culpa del empeoramiento de la eficiencia), pensé en abrir este tema.

¿Son los mercados menos eficientes, o simplemente menos racionales? ¿Y deberían ser iguales?

Cliff -cuya empresa gestionaba más de 226.000 millones de dólares hace seis años, antes de la burbuja COVID y antes de la era de los 7 Magníficos- señala que es difícil medir o aproximar la eficiencia. Cliff tiene razón, y al reconocer que su artículo es más un artículo de opinión que un trabajo de investigación, se queja de que los factores de inversión «racionales» no reciben mucha atención, y dice que cree que el mercado se ha vuelto menos eficiente a lo largo de su carrera.

No digo que esté equivocado. Pero creo que un mercado eficiente y un mercado racional pueden ser cosas diferentes.

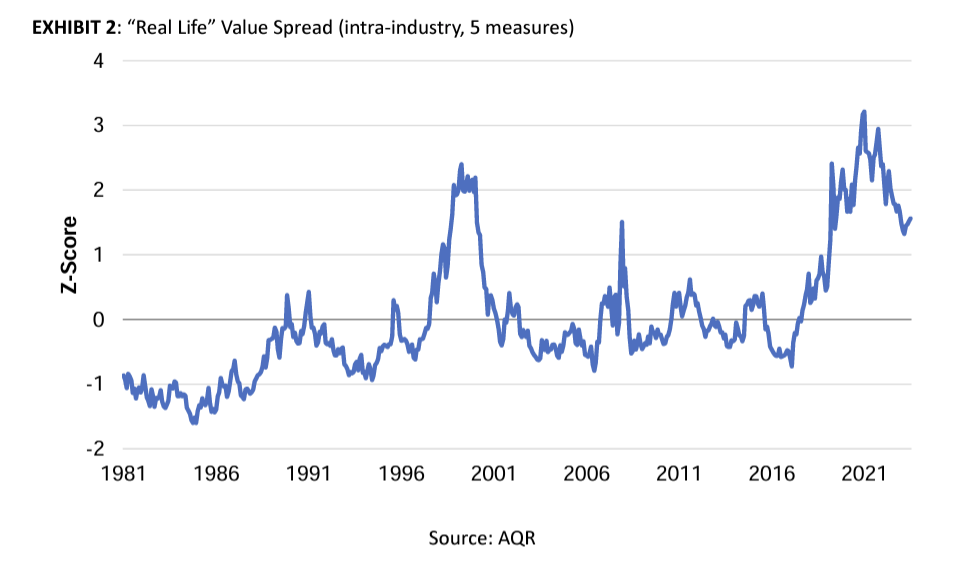

Para aproximar la eficiencia, Cliff se decanta por un «diferencial de valor» de cinco ingredientes para mostrar la gran disparidad reciente entre las acciones «más baratas» -las más baratas según la relación libros/precio, beneficios/precio, beneficios futuros/precio y ventas/valor de empresa, colectivamente- y las más caras.

Sí, este diferencial es absolutamente digno de mención, y sí, recientemente fue más extremo que el diferencial de la era de las punto.com, y sí, estoy seguro de que es frustrante tener una empresa de gestión monetaria cuyas estrategias siguen un estilo que el mercado no ha apreciado en los últimos años.

Pero tiendo a pensar que la eficacia del mercado se define mejor como la rapidez y la exhaustividad con que el mercado determina el precio de la información, frente a la información concreta que decide determinar.

La mía no es necesariamente la opinión predominante entre los académicos.

La economía es una ciencia social, y los seres humanos son seguidores de rebaños cuyas preferencias rebotan, por lo que el tipo de información y el peso que el mercado le atribuye a la hora de fijar los precios cambiarán con el tiempo.

El problema, por supuesto, es la reversión a los fundamentos económicos: ¿Con qué frecuencia y previsibilidad debe producirse para que los mercados sean aceptables para los no jugadores?

Puede estar bien decir que el mercado ha estado más tonto últimamente, o menos racional, porque está sobreponderando las entradas tontas para valorar las acciones e infraponderando las inteligentes.

Pero hay un punto no discutido.

Como inversor, entiendo perfectamente la idea de un mercado más tonto. Los mercados más tontos dan lugar a máximos y mínimos ridículos, que son frustrantes desde un punto de vista, pero proporcionan oportunidades de inversión si crees en una próxima reversión a factores «más inteligentes».

Pero el filósofo que hay en mí quiere decir que hay un sesgo en llamar «más tontas» a las razones por las que un mercado mueve las acciones, porque eso significa que existen algunas razones contrastadas «más inteligentes» que crees que el mercado debería tener en cuenta cuando fija los precios de las acciones. ¿Debería decirse que los mercados son «menos eficientes» cuando no responden a ciertos factores tanto como tú quisieras?

De nuevo, no estoy en contra de que un inversor diga que el mercado tiene algo que no funciona. Y está bien culpar al mercado de no considerar adecuadamente los fundamentos, y sí, eso podría ser una ineficiencia desde la perspectiva de las finanzas tradicionales.

De hecho, al igual que Cliff (pero a una escala mucho menor), hice gran parte de mi carrera inversora haciendo eso, o al menos seleccionando valores individuales.

En la práctica, ¿alguien diría que los «simios» de AMC que hicieron subir las acciones de un cine moribundo (que ahora, tras la burbuja, vuelve a ser un cine moribundo) a su máximo histórico pocos días después de que una cámara revelara que el entonces consejero delegado, Adam Aron, realizaba una entrevista sin pantalones (aunque en calzoncillos) eran dinero inteligente?

Sí, es «tonto» comprar una acción porque te parece guay que el director general haga entrevistas sin pantalones, al menos en el sentido de que no es una razón económicamente sostenible para que la empresa y sus inversores prosperen continuamente.

Pero, ¿son los factores sostenibles los únicos inteligentes, aunque sean mejores para la sociedad y la literatura haya demostrado que son mejores para los inversores a lo largo del tiempo?

¿Razón para llevar las acciones a un máximo histórico? Tú decides. (Vídeo en muchos sitios de YouTube; captura de pantalla de este en particular.)

¿La locura de GameStop fue tonta, inteligente o ambas cosas?

Todo el mundo sabía que fueron unos «tontos» inversores minoristas de foros de discusión quienes encendieron la cerilla del ascenso de GameStop de una acción de 4 $ a una de 400 $. Pero sólo encendieron la cerilla: Al cabo de unos días, el dinero institucional que jugaba con el impulso empequeñeció al dinero minorista. Las instituciones son dinero inteligente, así que ¿fueron tontas estas instituciones por invertir junto con los inversores minoristas, o inteligentes por intentar aprovecharse de ellos?

Y puede que esos «tontos» inversores minoristas iniciales no tuvieran una mentalidad a largo plazo, pero en realidad fueron bastante ingeniosos al elegir cuidadosamente una acción con una flotación baja y un elevado interés en descubierto que, por tanto, sería desproporcionadamente vulnerable a una compresión en descubierto, una compresión que funcionó lo suficientemente bien como para iniciar un mini-movimiento, expulsar del negocio al fondo de cobertura Melvin Capital y provocar una investigación del Congreso sobre una correduría.

¿A largo plazo? No. ¿Sostenible? No. ¿Utilizando factores basados en fundamentos económicos tradicionales? No.

Pero su forma de ganar dinero funcionó, al menos durante un tiempo, tanto con la ayuda de algún dinero inteligente como a costa de otro dinero inteligente.

Vuelve a Cliff:

«Si me hubieras preguntado en, digamos, 2002, después de que sobreviviéramos a la burbuja de las puntocom (y prosperáramos de ida y vuelta), si en mi carrera volvería a ver disparidades de precios tan grandes, bueno, espero haber sido lo suficientemente inteligente como para no ofrecer garantías (algo estúpido en nuestro volátil negocio), pero probablemente habría dicho «realmente no lo creo». Al fin y al cabo, 1999-2000 fue lo más extremo que habíamos visto en 50 años, y 20 años después parece poco tiempo para que incluso los mercados imperfectos lo olviden (por ejemplo, la gente como yo, que lo vivimos y prosperamos gracias a ello, todavía estaríamos por aquí). Y, sin embargo, ocurrió. Hizo falta la COVID para que el diferencial pasara de 1999-2000 (y todas esas predicciones de la época de la COVID de que las acciones supercaras valdrían todas la pena, y las acciones baratas quebrarían -una tontería ex ante para muchos de nosotros- ex post resultaron ser erróneas). Pero incluso antes de COVID, los diferenciales se estaban acercando al máximo de 1999-2000, ¡algo que realmente me sacudió cualquier vestigio de adoración pura por la HME que aún conservara!»

¿Se están volviendo los mercados menos eficientes, o simplemente los mercados recientes han dado prioridad a factores que a Cliff no le gustan?

No estoy atacando a Cliff. Su artículo es un buen motivo de reflexión y estoy digiriendo sus ideas.

Y un contrapunto a mi contrapunto es simplemente que no se supone que existan burbujas en un mercado eficiente (ya que las burbujas sugerirían una valoración errónea, de la que los mercados eficientes no pueden ser culpables). Creo firmemente en las burbujas.

Cliff ofrece tres ideas sobre por qué los mercados se han vuelto menos «eficientes»:»

- La indexación puede haber arruinado el mercado: La indexación, por supuesto, es dinero no discriminatorio que invierte sólo por una razón binaria: si una acción está o no en un índice. Cliff no se inclina demasiado por esto, pero dice que si se ha pasado a la indexación más dinero inteligente que tonto, podría ser una de las razones por las que el mercado se ha vuelto «más tonto» (menos eficiente, en su jerga) últimamente. (Matt Levine, de Bloomberg, opina lo contrario, diciendo que con más dinero en fondos indexados, la gestión activa parecería ofrecer más oportunidades al dinero inteligente).

- Los tipos de interés superbajos durante un tiempo superlargo han hecho que los inversores se pongan «como locos» (término de Cliff): Me gusta el estilo de Cliff. Si suspendemos la discusión ineficiente-vs.-irracional y preguntamos: ¿Han contribuido los bajos tipos de interés a que los inversores hayan restado importancia a los factores fundamentales sanos y a largo plazo que se ha demostrado a lo largo del tiempo que conectan con los rendimientos de las cotizaciones bursátiles?, la respuesta es definitivamente «sí».

- Las redes sociales están convirtiendo a los inversores en imbéciles seguidores de rebaños (palabra mía): Según Cliff: «En mi humilde opinión, ésta es la mejor de mis tres hipótesis». Tiendo a pensar que esto es muy, muy cierto para ciertas acciones, o incluso ciertas categorías de inversiones, pero está lejos de ser cierto para todo el mercado.

Estoy de acuerdo: Los mercados son cada vez más tontos

En realidad, estoy de acuerdo con la opinión de Cliff, aunque discrepo con su nomenclatura (que es sobre todo la nomenclatura de las finanzas tradicionales, para ser justos). El mercado se ha apartado de la economía sensata, la que ha demostrado la reversión a la media durante muchas décadas, la que beneficia a la sociedad dirigiendo el capital hacia las empresas con buenos resultados y alejándolo de las que tienen malos resultados, la que ha demostrado la investigación académica que es la mejor para el rendimiento de los inversores a largo plazo, y la que presumiblemente es la mejor para AQR.

Cliff toma nota de una frase de Warren Buffett para 2023:

«Por las razones que sean, los mercados muestran ahora un comportamiento mucho más parecido al de un casino que cuando yo era joven.

Entonces, ¿qué debes hacer?

De nuevo, estoy de acuerdo con Cliff, que espero que ahora sienta menos necesidad de maldecirme en Twitter: «Así pues, empujarte a ti mismo (¡y a quienquiera que te informe!) a tener el mayor horizonte temporal posible es definitivamente el nº 1 de la lista».

Sí. Los precios erróneos tienden a corregirse. Un mercado más irracional creará más errores de valoración, pero también puede tardar más en corregirlos.

Sinceramente, no estoy seguro de si:

- La tecnología, la mayor facilidad para comerciar y la implicación de más Gente Corriente en el mercado de valores es «mejor» para sacar a relucir cierto animalismo interior: nuestro impulso de apostar, de movernos en manada, de comprar acciones de empresas dirigidas por líderes sin pantalones (de hecho, específicamente porque están dirigidas por líderes sin pantalones).

- El avance exponencial del progreso tecnológico (y, por tanto, del valor añadido social) está creando más grandes ganadores potenciales que nunca, justificando así parte de la «burbuja» o

- Si los tipos bajos prolongados simplemente crearon una moda del mercado que favorece las inversiones especulativas que seguirá su curso, y las preferencias volverán a los factores probados tarde o temprano.

¿O tal vez una mezcla de todas ellas?

La única verdad fundamental es que, para que una inversión mantenga su valor, el negocio subyacente debe añadir un valor sostenible.

En apoyo de Cliff, creo que AQR lo hará con el tiempo.

Este artículo tiene carácter exclusivamente informativo y no constituye asesoramiento en materia de inversión ni una oferta de compra o venta de valores. Toda inversión conlleva riesgos inherentes, incluida la pérdida total del capital, y los resultados pasados no son garantía de resultados futuros. Realice siempre una investigación exhaustiva o consulte a un experto financiero antes de tomar cualquier decisión de inversión. Ni el autor ni BBAE tienen posiciones en ninguna de las inversiones mencionadas.