投资者们,下面我将展示一个分歧。

一边是美联储。美联储预计将在2024 年三次下调联邦基金利率(下调幅度通常为0.25个基点)。 这将使联邦基金利率目标区间(目前为5.25%至5.50%)降低0.75个百分点*。

这三次 25 个基点的降息将使美国 2024 年底的联邦基金利率介于 4.5% 和 4.75% 之间。

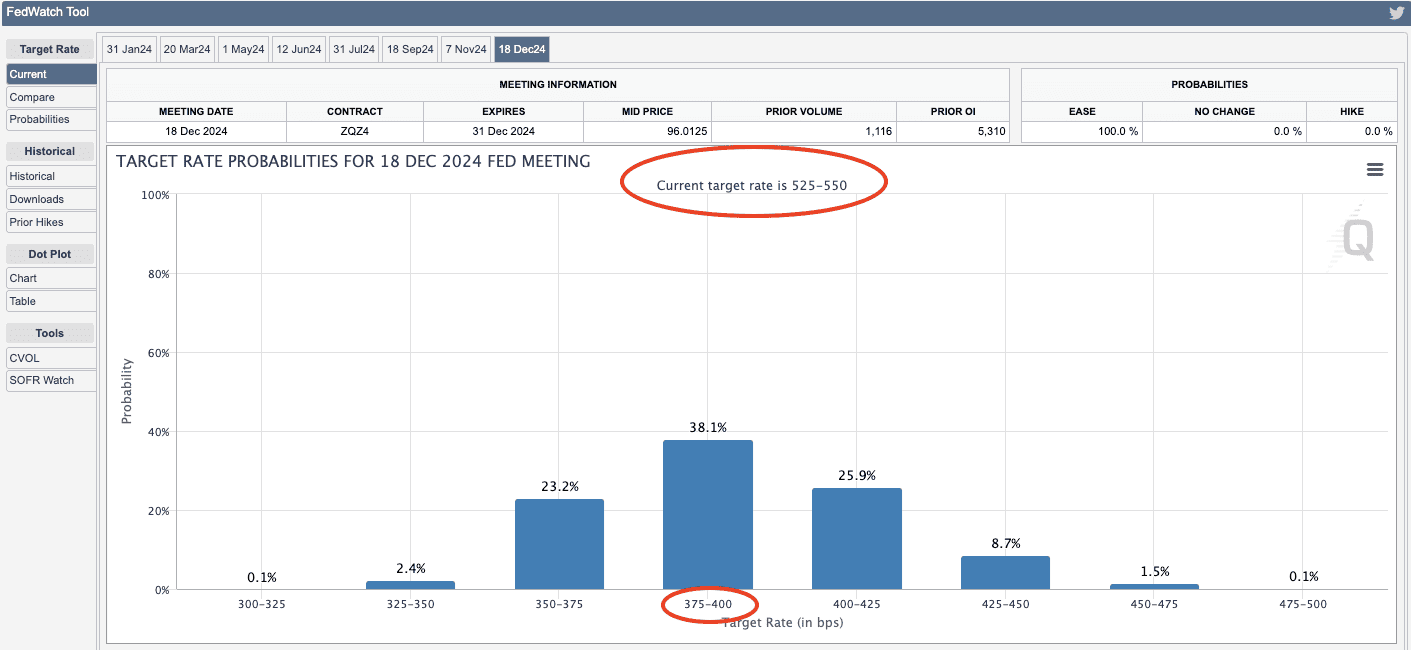

另一边是资本市场,市场不相信美联储(这很讽刺,市场不相信美联储自己的行为)。CME 的 FedWatch 工具从美联储基金期货市场推算出利率预期,最大的柱状图条显示美联储将在 2024 年 12 月 18 日的会议上将利率定为 3.75% 至 4%之间。

市场预期的削减幅度大约是美联储预期的两倍。 华尔街银行也有自己的预期,其中瑞银目前最为鸽派,预期削减 275 个基点。

利率问题:

- 谁是对的?

- 利率对股市有何影响?

- 如果有影响的话,您应该怎么做?

*对于那些刚刚了解美联储机制的人来说,联邦基金利率是指参与美联储系统的银行(包括所有国家特许银行和一些符合要求并选择加入的州立银行;大约三分之一的美国银行是该体系的一部分,而且这些银行可能控制着大部分存款)为满足最低准备金要求而向*对方*收取的隔夜贷款利率。 与许多其他中央银行不同,美联储在技术上并不设定基准利率,它只是鼓励银行这样做。 自从美联储开始为存款支付利息以来,这种做法变得更加容易,因为潜在的贷款人至少会要求潜在的借款人支付美联储的存款利率。

利率答案:

- 首先,经济学是一门社会科学,当你看到许多聪明、见多识广的人对一个话题的看法大相径庭时,这就说明没有人真正知道答案,至少是没有定论。

- 但还是让我们来尽量解读一下,在解读的过程中,关于利率的第三个问题可能会得到隐含的答案。

较高的利率会提高借贷成本,从而使经济放缓;而较低的利率则会使贷款更容易负担得起,从而加快经济发展。 中央银行主要关注这一点。

从数学上讲,较高的利率会降低未来利润的现值,从而降低公司的估值。 在贴现现金流模型中,每个预期未来利润都被除以(1 + 贴现率)未来的年数。

| 贴现率本身就是一个估算值,其中包含机会成本(即政府债券的收益)和投资的独特风险。 有趣的是,斯坦福大学胡佛研究所和美国国家经济研究局的约翰-科克伦(John Cochrane)在 2011 年发表的文章中指出,贴现率预期的变化可能比未来现金流的变化更能导致股价差异。 举个例子,特斯拉股价的变化不太可能是因为这位分析师预计特斯拉的收入将达到 2500 亿美元,那位分析师认为收入将达到 1 万亿美元(特斯拉目前的实际收入仅接近 1000 亿美元)。 科克伦说,股价变化更可能依赖的是对市场半共识结果实际发生概率的不同看法。 |

如果预测一家非常简单的公司在 10 年内赚取单笔 100 美元的现金流,并假设贴现率为 10%,那么这家公司现在的价值为 38.55 美元。

如果将贴现率降至 6%,则价值 56.45 美元。

这就是 “实体经济 “数学。

如果说实体经济是热狗——只是热狗的肉部分,那么股市就是热狗外的那个对实体经济进行感知和预期的“面包”。

肉很重要。 例如,2008-2009 年金融大危机后,各国央行纷纷降息并将利率维持在低位,而股市(尤其是美国股市)在低利率时期大多表现良好。 正如预期的那样,生物技术公司和早期成长型公司的主要现金流预计在未来很远的地方(因此受高利率的惩罚最大),它们在 13 年多的时间里表现非常好,但在 2022 年,随着美联储 11 次加息,它们遭到了重创。

美联储研究员:国债利率上调 1 个基点 = 股市下跌 3.5 个基点

此外,还有一些研究(有些研究的引证并不充分; 这个只有一个引文)也 支持利率上升对股票不利: 波士顿联邦储备银行的 Chris Cotton 发现 五年期国债利率每上升 1 个基点,股票价格就会下跌约 3.5 个基点。

因此,如果五年期利率从 4% 上升到 5%,股票价格将下跌 3.5%。

不过,面包也很重要。

关于股票和利率的许多经验证据显示了相反的情况。

贝莱德:抱歉,加息后股市上涨

贝莱德发现,自 1995 年以来,标准普尔 500 指数在加息 50 个基点后的三个月内上涨了 3.2%。

这是不符合常理的。

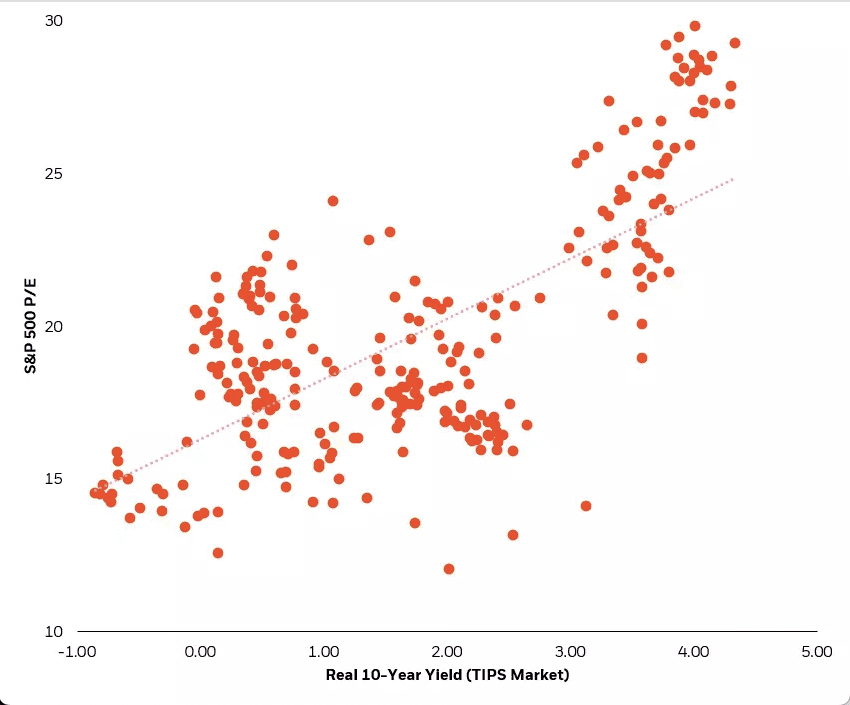

说到反直觉,说到贝莱德,Russ Koesterich 的这篇文章有如下图表,显示了 1997 年至 2020 年通货膨胀调整后的 10 年期收益率与标准普尔 500 指数市盈率的对比。

回归线显示,利率越高,市盈率越高。 市盈率是一个分数,因此市盈率上升可能是因为投资者为相同的收益支付了更高的价格,也可能是因为收益下降但耐心的投资者保持信心、没有抛售降低股价。

一些研究表明,”利率上升对股价不利 “的说法既是分子的影响 (即利率影响公司财务表现),也是分母的影响(即不同的贴现率),而分子效应能解释其中的一部分原因。 但事实还是出乎意料。

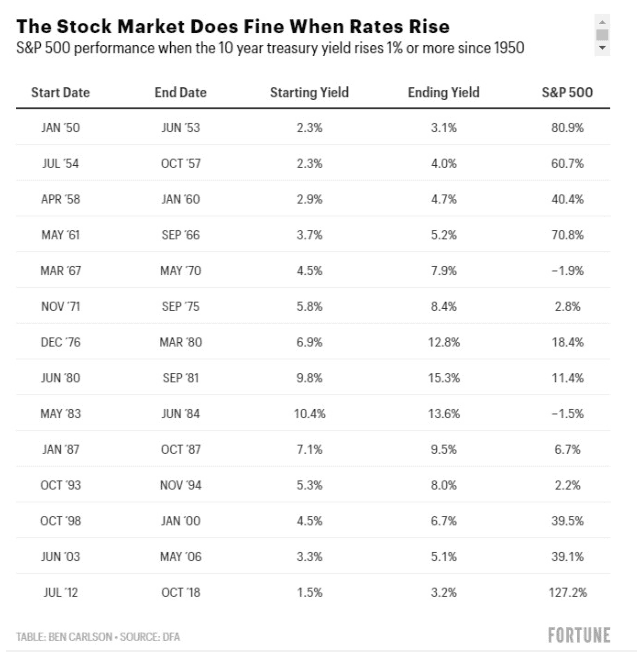

想知道更多? 本-卡尔森更新了杰克-博格尔最初发布的表格(见兰斯-罗伯茨撰写的 Investing.com 文章):

Tker.co 的出版人 Sam Ro 最近分享了 BMO 投资战略集团的一些数据。 其中一点是,从 1979 年到 2022 年,在加息周期内,标准普尔 500 指数平均每年上涨 10.7%。

为什么没人能给出股票和利率的确切答案?

如果您阅读这篇文章是为了寻求清晰、准确、具体的指导,了解股票在利率变动时的表现,那我深表歉意。 事实上,问题的关键在于 在这个问题上没有明确、确切和具体的指导。

从数据意义上讲,首先,在现代美国经济中,我们并没有经历过那么多次加息期,而且每次加息期都有些不同。 我正在研究的一个小理论是,由于股市具有预期性,加息的 “坏消息 “往往会在实际加息之前对股市造成冲击——至少在加息期的尾声,投资者同样会展望降息期,并对其进行定价。 这只是猜测——而且很可能已经被研究过了。

这里,我也给投资者带来一些好消息:据雅虎财经报道,1995 年、2006 年和 2018 年的加息峰值之后,每一年都有 20% 以上的涨幅。

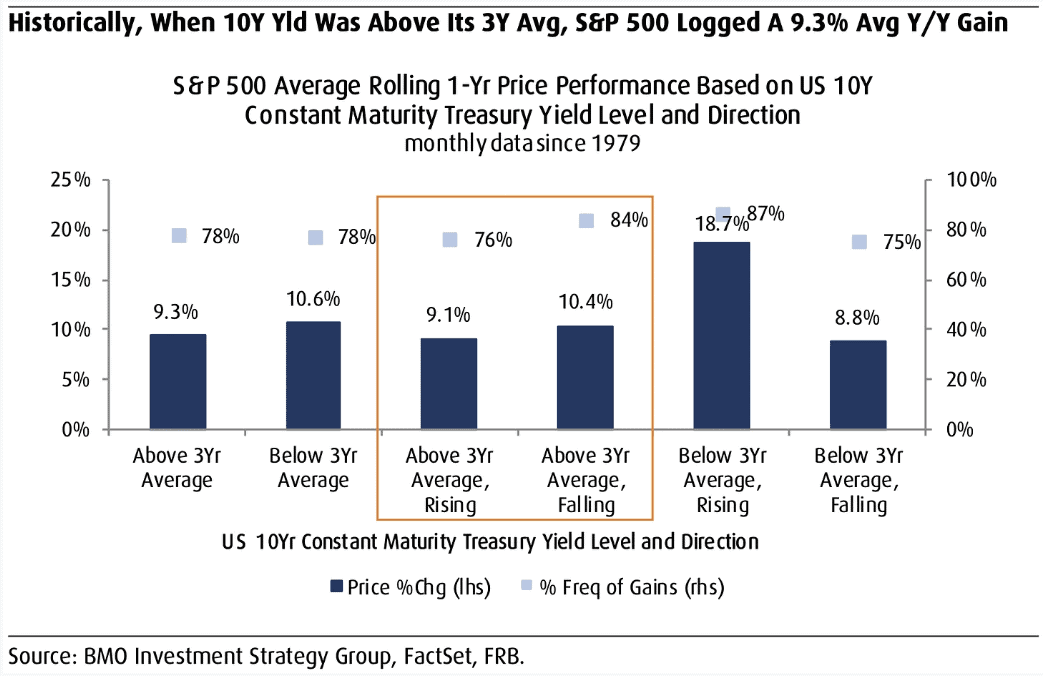

Sam Ro自己也提供了 BMO 投资策略公司的图表,显示自 1979 年以来,当利率高于三年平均水平并开始下降时,标准普尔指数第二年的平均回报率为 10.4%。

无论是 20% 还是 10.4%,都是不错的回报率,尤其是在标准普尔 500 指数回报率达到 26% 的一年之后。

那么,利率上升或下降对投资者意味着什么?

只要有足够的数据,你想怎么样都行。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。