新闻综述:大选年的股票、“观望的现金”消失了、CME 的 ROIC

大选年的平静股市

撰写MarketLab StreetSmarts 的神秘“Ryan”在图表方面做得非常出色。

这一事实可能不会给年轻人留下深刻印象,但作为一个曾在微软画图软件的早期花了几天时间逐个像素地制作假身份证的 X 代人(这个身份证最终被使用的次数为零),我对此印象深刻。

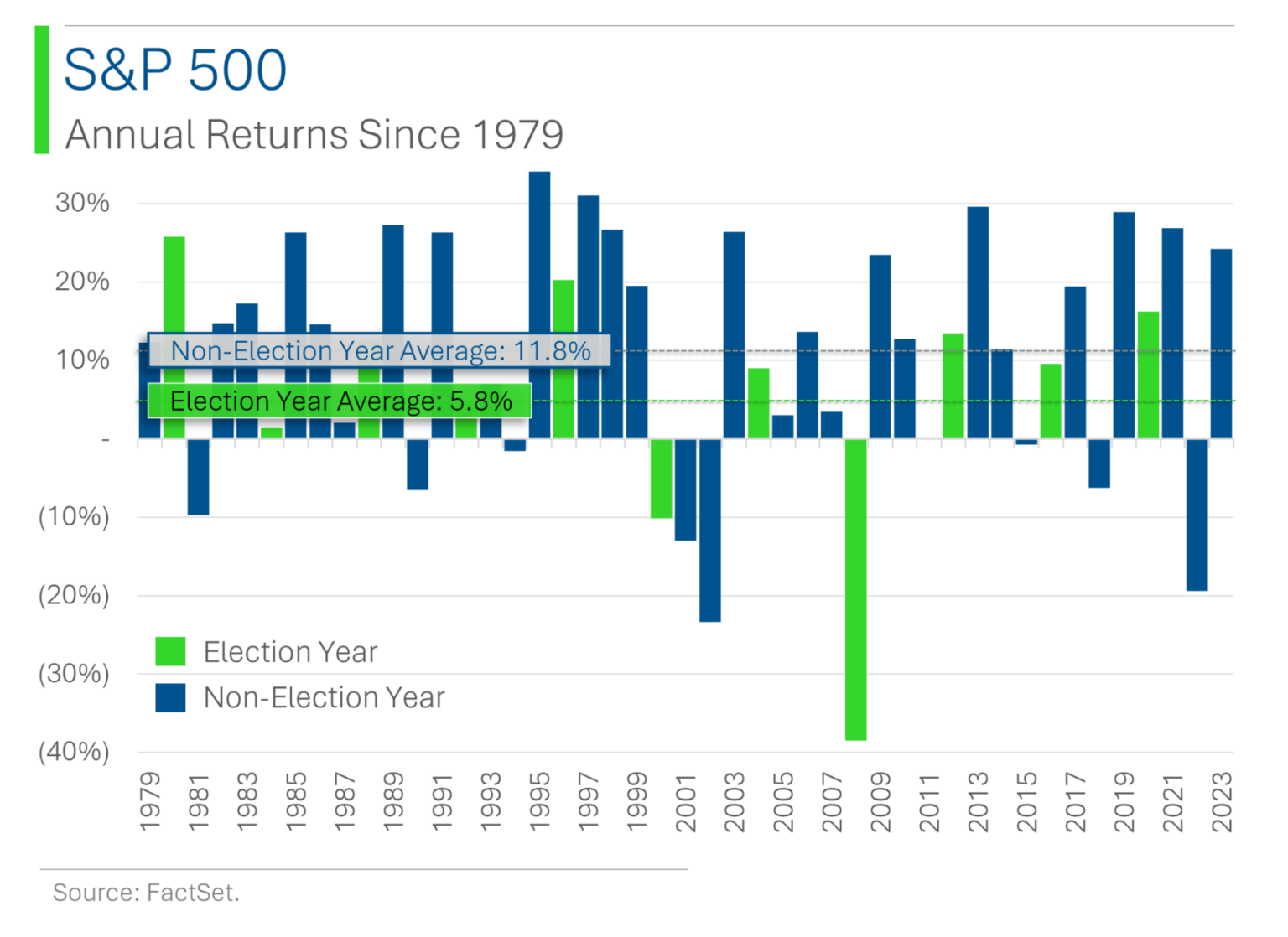

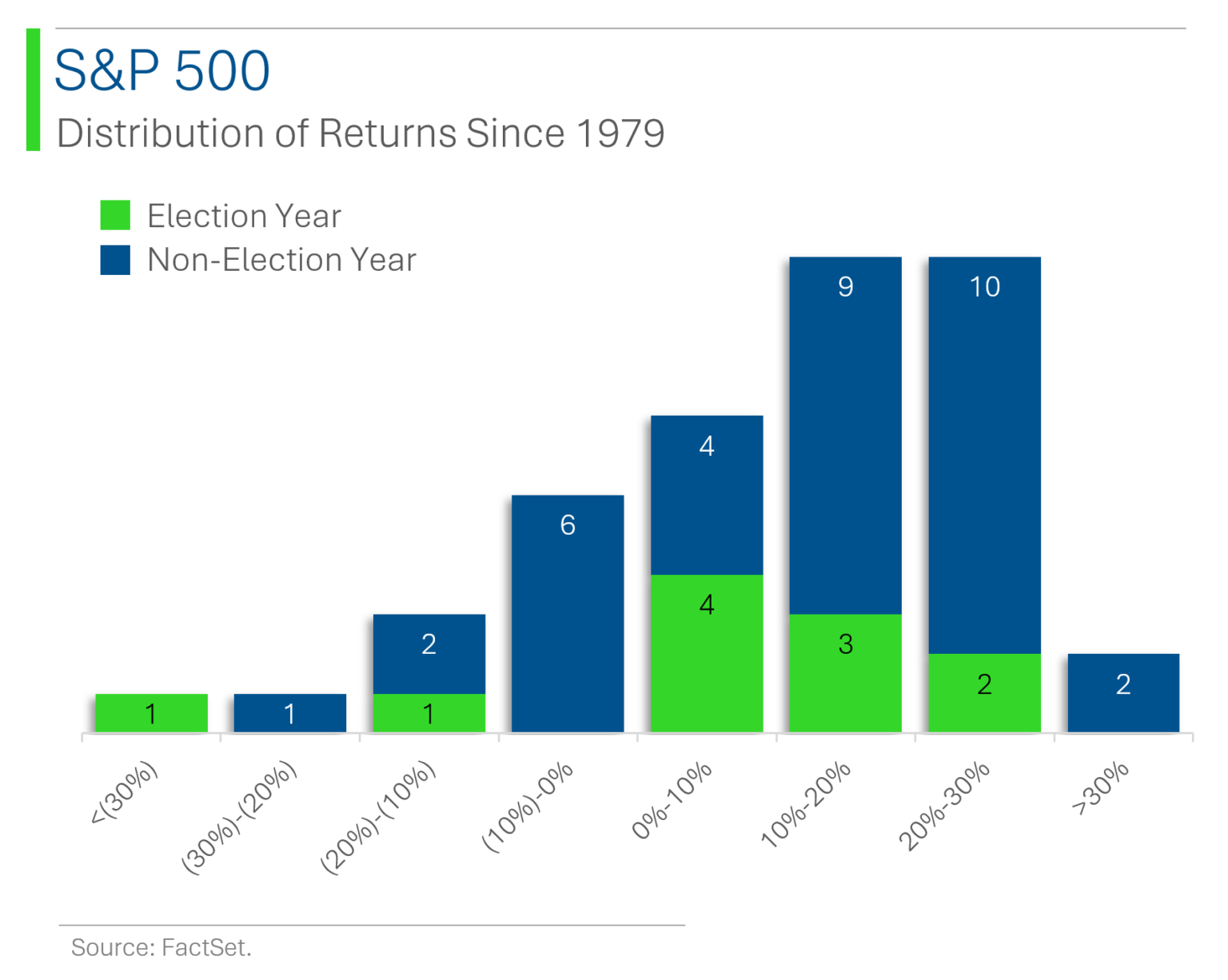

由于今年是大选年,Ryan 编制了两张图表,显示了一种规律:股市在大选年趋于平缓,大选年回报率为 5.8%,非大选年回报率为 11.8%。

此外,选举年的收益率似乎更紧密地围绕其平均值。 如果有选举,船的摇晃就会小一些,井喷年的可能性也会小一些。

需要注意的是,这些解释都是从历史趋势出发的,过去发生的不一定会在未来发生。

影响股票的因素很多。

在任总统寻求连任是有道理的,因为他知道在任者有优势(尽管显然“在任者优势”现在是有争议的),他可能希望在选举临近时保持稳定到略微积极的局面。 例如,这可能意味着有政治风险的大型提案会减少。 此外,现任者的精力很可能集中在赢得下一次选举上。

不过,我对是否会走得太远持怀疑态度。 美国不是独裁国家。 人类的认知偏差诱使我们过多地解读历史模式,而这些模式其实并不像我们希望的那样具有预测性。

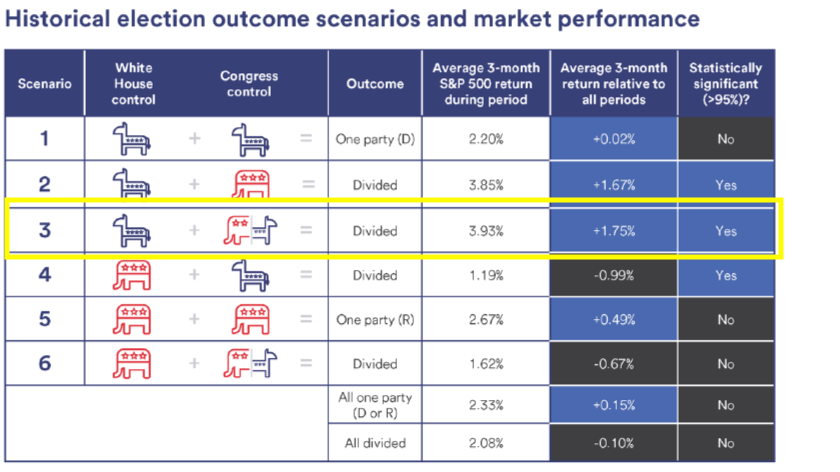

尽管如此,每个人都喜欢看到这些模式,包括我自己。 美国银行对大选年和股市进行了全面研究,并绘制了以下图表,老实说,这张图表在美观方面略逊于 Mystery Ryan 的图表。

美国银行的图表说明有些简洁,但基本上他们的分析师所做的就是查看大选后三个月的回报率与任何三个月期间的总体/平均回报率之间的差异。

当我看到 “三个月”时,我这个长期投资者不禁皱起了眉头——我根本不关心股市的短期结果——但我猜分析师们会说,对大选后的时间段进行衡量,可以 “最纯粹”地衡量大选的影响,而如果对大选后的一年进行衡量,则会有更多影响市场的变量潜入其中。 这只是猜测。

分开的政府 = 更有利于股市

无论如何,关键的一点是,与一党同时控制白宫和国会的政府相比,分开的美国政府对股市的影响要好得多 。 事实上,最好的结果来自民主党人担任总统和国会的分裂。

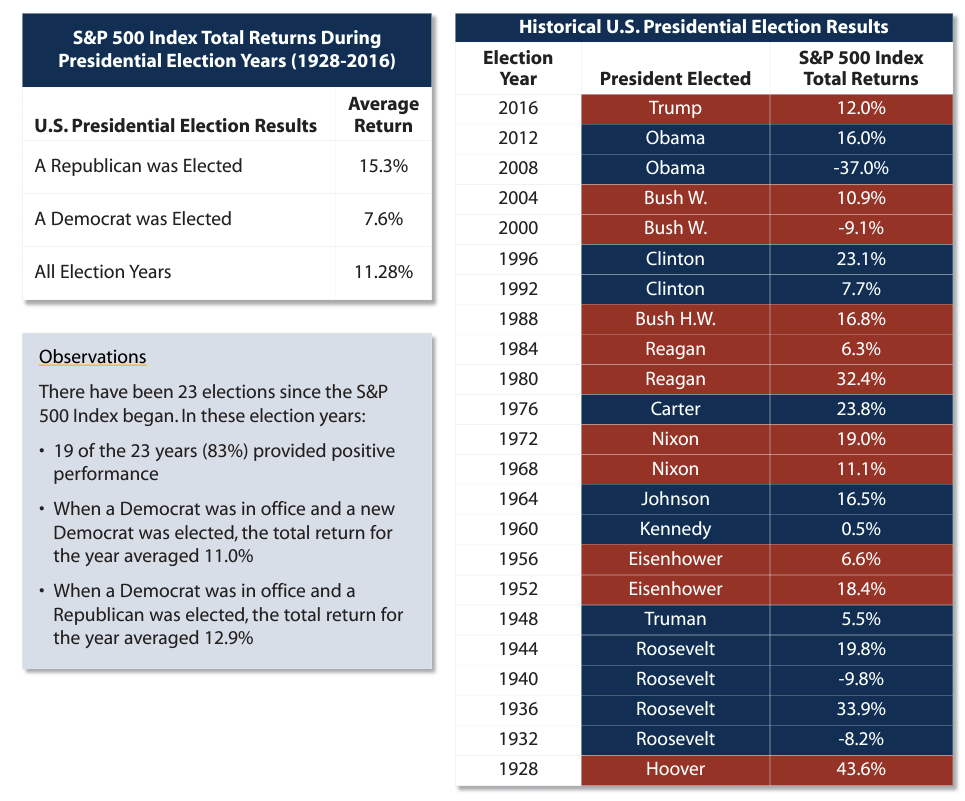

First Trust 还制作了一份按党派分列的选举信息图表。 需要注意的是,他们的结果只考虑了选举年,而没有考虑整个任期内的表现。 因此,这一数据并不能用来说明某个政党对股市的整体影响是好是坏(其他数据可以,仅供参考,在民主党总统执政期间,股市每年上涨 14.3%,而在共和党总统执政期间,股市每年上涨 9.3%)。

无论如何,让我们来看看 First Trust 在选举年的发现:

但回到我之前的观点:选举只是一个变量。

引用美国银行自己的选举报告:”历史数据表明,与选举结果相比,经济和通胀趋势与市场回报的关系往往更紧密、更一致”。

是的,是的,没错。

如果你读过我在 BBAE 博客上发表的一篇关于股市动量的文章(提示:比以往任何时候都高),你就会知道,股市之所以火热,原因应该与大选无关。

因此,正如弗朗西斯-岳(Frances Yue)在《市场观察》(MarketWatch)杂志上提到的那样,今年的选举并不平静、平和、普通。

“观望的现金”:不再观望

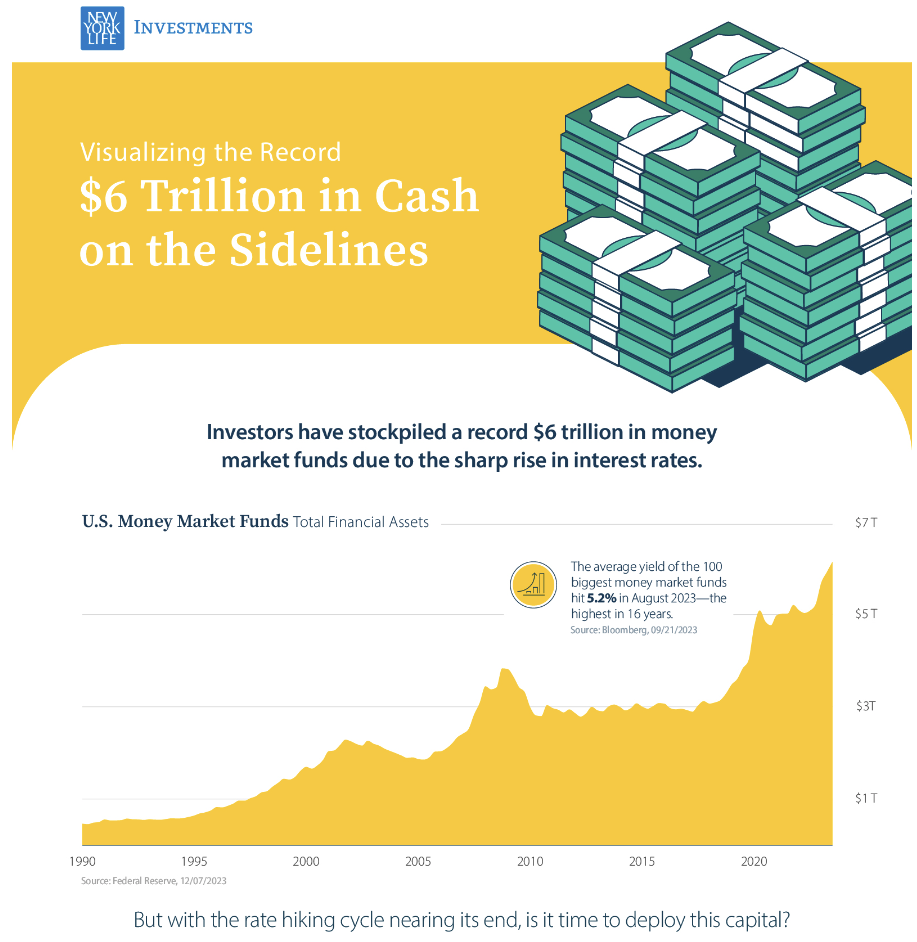

过去五年——或者过去十年、十五年,这取决于你的记忆有多长——的近况之一是,现金一直在资本市场的 “边角料”(即货币市场基金、CD、银行账户等)上积聚,就像一根卷曲的弹簧,迟早会被投入市场,从而推高股票(或债券/期权/商品/期货)价格。

这幅 Visual Capitalist 信息图就是一个很好的例子:

这一理论充满希望,令人乐观。 但它搁浅的原因有两个。

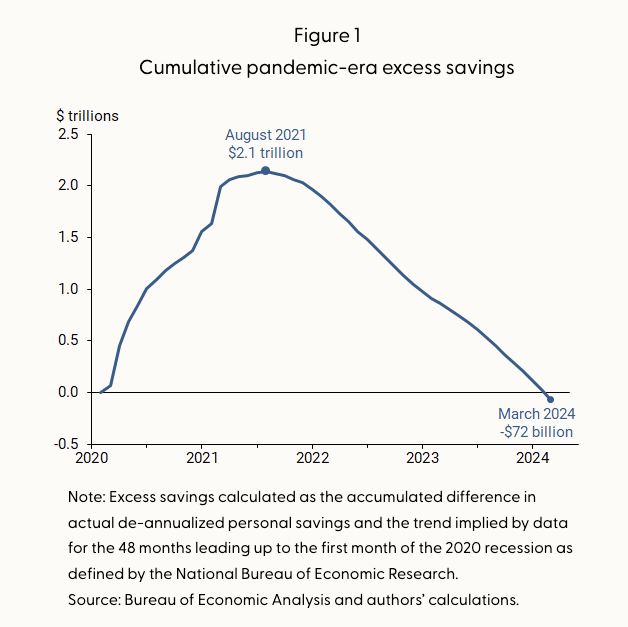

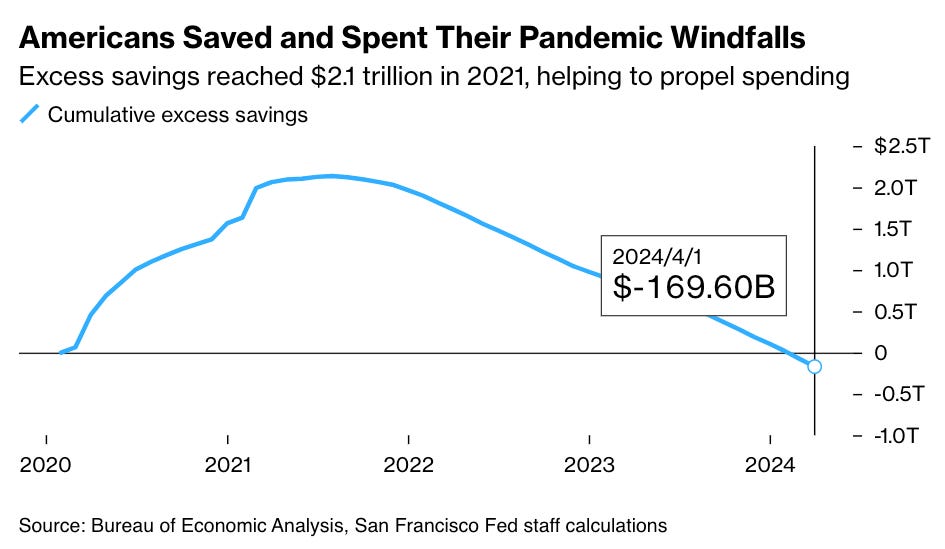

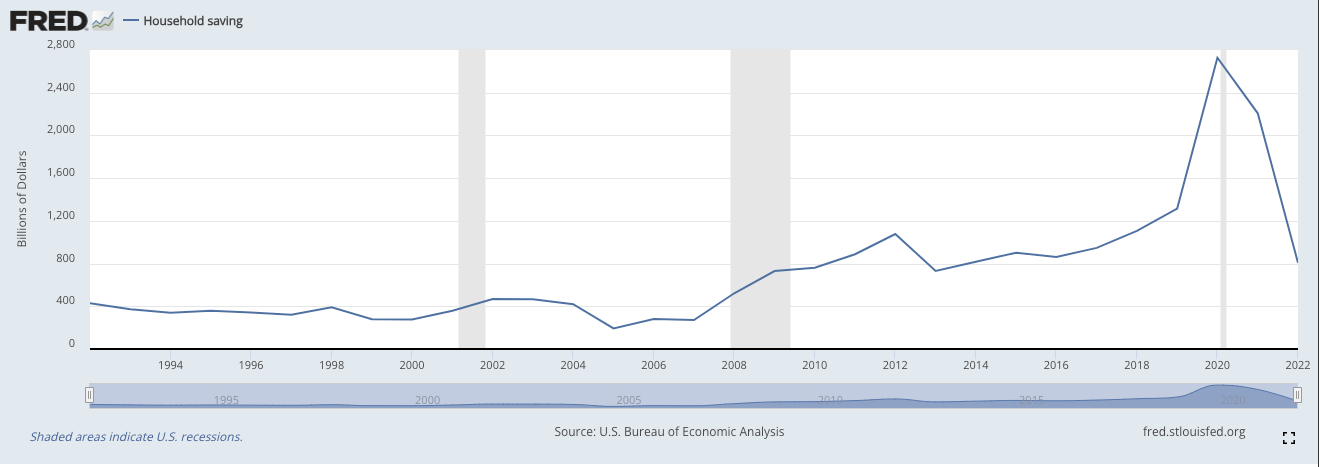

首先,”过剩 “储蓄——旧金山联邦储备局将其定义为超过大流行前水平的储蓄额——已不复存在。

Tker.co 的 Sam Ro 最近分享了彭博社的一张类似图表,其中又增加了两个月的数据。 这一趋势仍在继续。 COVID 现金已经来去匆匆。

现在,超额储蓄并不等于闲置现金。 后者是一个更广泛的衡量标准。

值得注意的是,支出增加了,储蓄却减少了。对此,LPL Financial在一篇文章中表示,这并不可怕,因为在 COVID 时代的低利率下进行再融资减轻了房主的经济负担,使他们更加健康。

如果您不是房主,就没有这项福利。

山姆赞同高盛分析师的观点,即 “超额储蓄 “是一个被夸大的焦点,因为它通常只占家庭净资产的一小部分。

费舍尔投资公司(Fisher Investments)的一篇文章提出了一个令人信服的说法,即我们在现金管理工具中测算出的增加的资金中,有很多从未也永远不会被指定用于股票:这些资金是在 SVB 和 Signature Bank 倒闭后,因恐惧而从小型银行转移现金的储户投入货币市场基金的,或者是企业获得了更好的现金管理回报,或者是应急储蓄。

我主要买这个。 (题外话:我认为文章其余部分的观点基本上是不正确的(我认为更多的购买确实会推动价格上涨),Fisher编辑部对稀释的理解有误:二次发售可能会带来更多的股东,从而稀释现有股东在公司中的持股比例,但原则上并不会稀释他们的持股价值,因为这些新股是以其公平现金价值出售的,这才是唯一的经济稀释)。

启示:没有大笔意外之财可以 “拯救”(不需要拯救的)市场

引用这些话的原因是,处于或接近历史高点的市场显然不需要拯救。 如果说有什么风险的话,我认为市场屡创新高的势头是一种风险,因为这些高点是建立在异想天开基础上的 “房子”。 我更希望势头冷却下来,让基本面在投资者的决策中发挥更大作用,因为这将带来一个更可持续的健康市场。

旁观者的现金留在旁观者那里就好了。 对我来说,更重要的是美国个人或美国家庭财务健康状况恶化的迹象。 显示家庭储蓄的图表在绝对水平上还不令人担忧,但如果趋势继续下去,可能会开始令人担忧。

约翰-罗蒂尼的 CME ROIC 分析

与其说我在谈论一家伟大的公司或股票,不如说我在分析一只股票时看到的精彩片段。

让我们回到过去:如果你经常阅读 BBAE 博客,你就会知道我经常谈论一些大局观的东西,比如经济学。 我喜欢写一些影响很多人的话题。 事实上,我曾在《信报》 杂志(当时是亚洲最受尊敬的大众经济学刊物)上开设了两年的客座专栏,专门探讨宏观经济问题。

但你可能会感到惊讶,我的大部分投资生涯都围绕着对公司进行深入的基本面分析。 在我担任《The Motley Fool》的研究与分析总监时,我有幸向新上任的分析师们传授股票估值的知识,基本上有十多年的时间。 其中最有前途的是约翰-罗蒂尼(John Rotini)。

愚人节之后,我再也没有和约翰聊过天,但很高兴看到他在 New Constructs 网站上发表了一篇关于芝加哥商品交易所集团(芝加哥商业交易所和其他一些交易所的所有者)的特约文章。

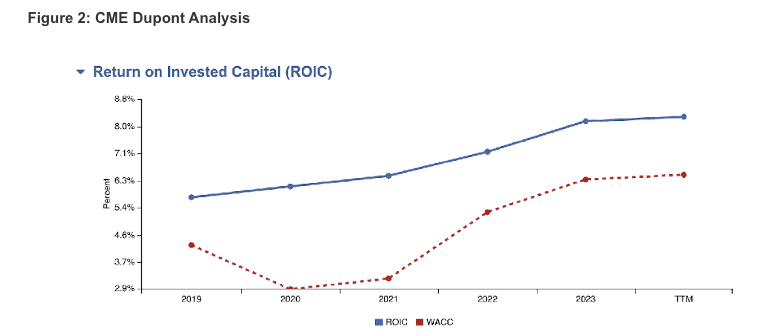

约翰谈到了投资资本回报率(ROIC)。 投资回报率是我最喜欢的指标,但却很少被提及,因为对于大多数普通投资者来说,它太复杂了。

约翰的主要观点是,虽然 CME 的 ROIC 表面上看起来并不出众,但它比表面上看起来要好,原因有两个。

首先,它呈上升趋势:

其次,这种 “默认 “的 ROIC 指标包含了一些很久以前收购的无形资产(可能是商誉)。 不过,是否应将这些资本视为 “投资资本”,并据此获得回报,还值得商榷。

我的意思是,是的,从整体意义上讲,它们是。 CME 进行了收购。 它是一个大男孩,要对它们和它们的会计结果负责。

但无形资产的会计核算一直是个难题——无论是财务会计准则委员会还是国际会计准则委员会(财务会计准则委员会制定美国通用会计准则,国际会计准则委员会制定更具国际性的国际财务报告准则),都还没有找到最佳的解决方案——CME 并不经常从事收购业务。 事实上,它们现金流充沛,5 年自由现金流利润率高达 58%。

这是令人瞠目的盈利能力。 正如约翰所说,从这个标准来看,它是世界上最好的企业之一。

约翰发现,如果剔除无形资产——如果 ROIC 变为 ROTIC,即有形投资资本回报率——CME 在投资者眼中最重要的商业指标上就会突然好看得多。

约翰并不推荐 CME 的股票,我也不推荐。公平地说,一小部分专业投资者(那些对财务报表进行深入分析的人)可能会进行这种研究,但在公共投资界却很少有人谈及。

为约翰所作的新颖、真实的分析点赞。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。