每周综述:降息、伯克希尔 1 万亿美元、疫情泡沫股现在(几乎)跌没了

杰罗姆-鲍威尔几乎确认 9 月降息

如果你像我一样热爱登山,那么你就不得不称赞美联储的品味,因为它在怀俄明州杰克逊霍尔举行了年度会议。

杰克逊曾被戏称为 “亿万富翁正在赶走百万富翁 “的地方,劳动力市场本身可能并不疲软,但美国大部分地区确实如此,因此鲍威尔决定是时候发出 9 月份降息的电报了。 正如他在怀俄明州所说

“政策调整的时机已到。 前进的方向是明确的,降息的时机和步伐将取决于新的数据、不断变化的前景以及风险的平衡。

……我们不寻求也不欢迎劳动力市场条件进一步降温”

对此感到惊讶的人数:0。

(不过值得注意的是,现代美联储的坦率与格林斯潘及之前的美联储时代大相径庭,当时的美联储极力保持神秘)。

对于新投资者而言:降息意味着什么? (除了收益率更低的货币市场账户)。

从教科书的角度来看——这在现实经济学中往往是不准确的,因为任何明显 “已知 “的东西都会被定价,只有意外才会真正推动实际的价格变化——降息应该意味着股价上涨,因为将较低的利率纳入估值模型会提高未来现金流的现值。

下面是 The Plain Bagel 为初学者提供的关于降息和股票价格的讲解视频。

这也意味着美元走弱(即更便宜),其逻辑是,如果美国债券不支付那么多利息(这不是美联储建议降低联邦基金利率的直接影响,但可能是最终影响),外国投资者将减少购买美国债券,这意味着试图 “购买 “美元的外国资金减少(即需求减少)。

(这依然是经济学,而不是物理学;2009 年降息后,美元实际上走强了,这大概是因为当时世界正处于危机之中,而无论是否降息,美国仍然是受惊资金最安全的避风港)。

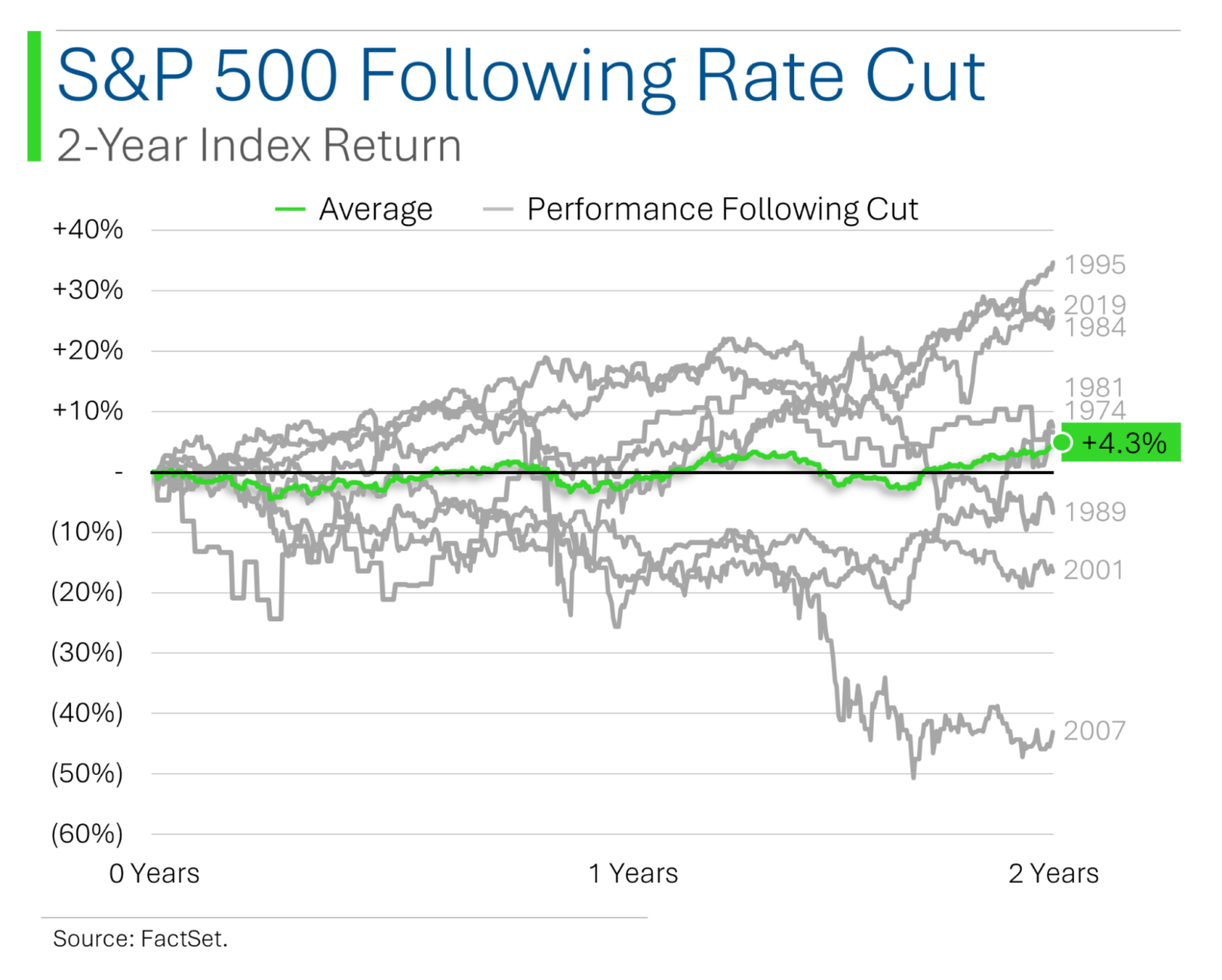

MarketLab 的 Ryan 提供了一张很好的图表,显示一般来说,降息后标普500指数两年的平均表现都不尽如人意,尽管 2007 年非常糟糕的后续表现在很大程度上影响了这一平均值:

美元走软可能会让你的下一个欧洲假期扫兴,但这实际上对美国出口商有利(他们的产品在外国买家看来 “更便宜”),而对新兴市场则非常不利,因为新兴市场往往有很多以美元计价的债务,而很少有人相信以不稳定货币计价的债务。

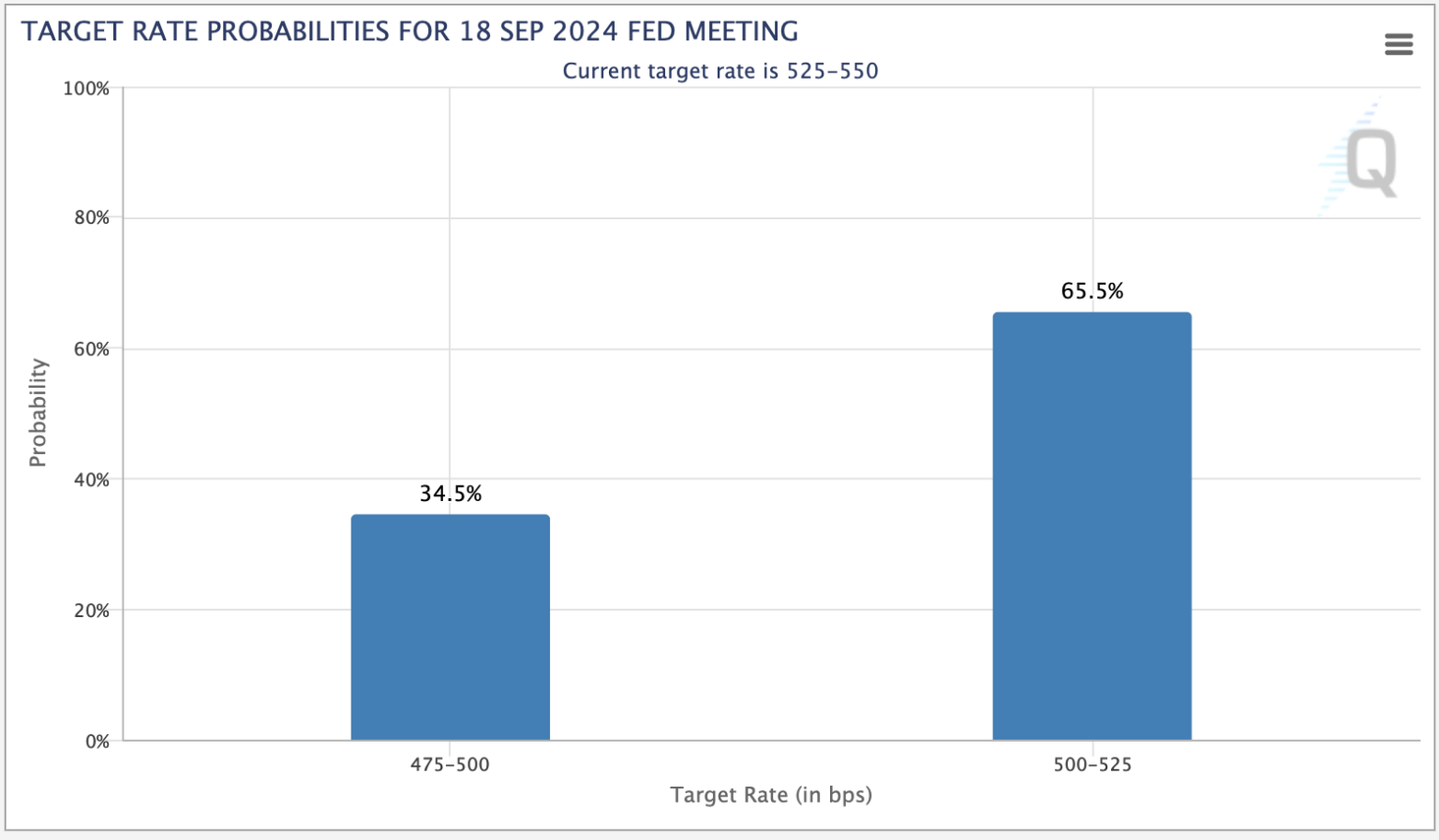

真正的问题是,9 月份的降息幅度是 25 个基点还是 50 个基点,这是一个足以让市场感到意外的问题。

市场目前大致预测,削减 25 个基点的概率为⅔ ,削减 50 个基点的概率为 ⅓:

因此,从理论上讲,如果美联储削减 50 个基点,市场可能会小幅上扬;如果只削减 25 个基点,股市可能会持平或微跌。

但是,如果你是个人投资者,而你的投资组合中有很大一部分取决于这种细节,那么我要说,你的投资方式可能是错误的,朋友,现在是了解长期投资的好处的大好时机。

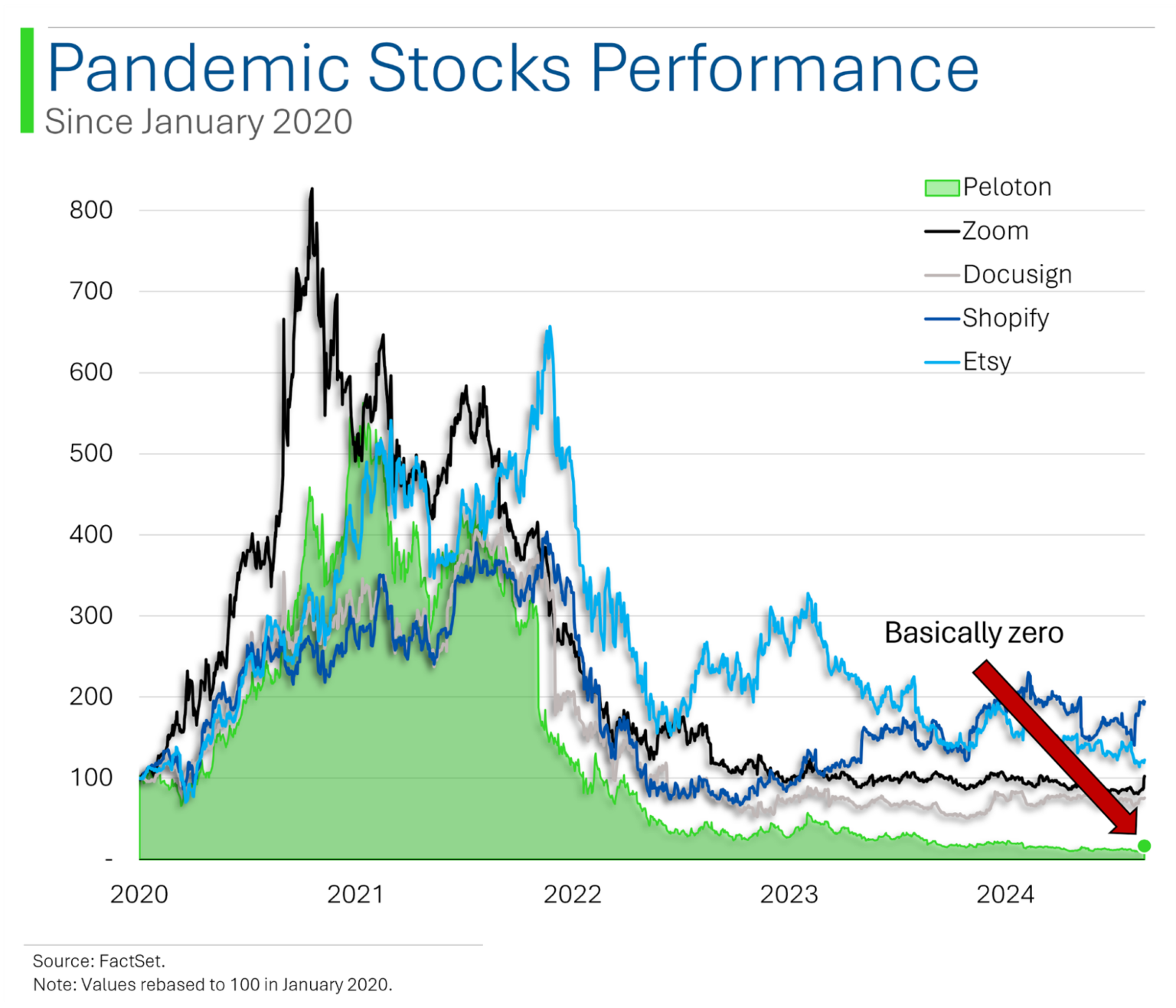

疫情股票:它们现在在哪里? 外加一堂企业金融课

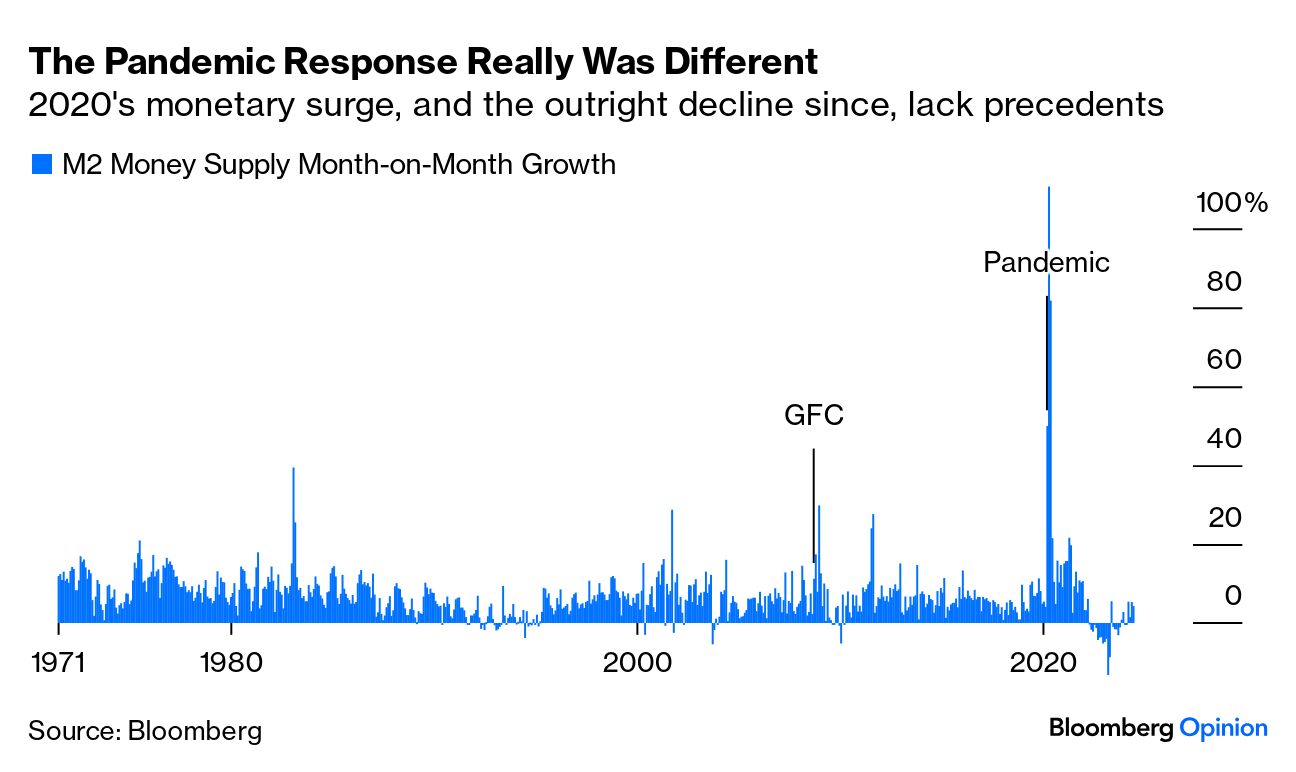

彭博社有一个非常直观的图表,介绍了大流行病期间货币供应量激增的情况:

正如我之前指出的那样,这些钱暂时没有进入实体经济。 它们首先进入了投资领域,造成了一种眩晕感,助长了大范围的股票泡沫。 这促使大量 “边际 “资金流入股市,尤其是股票市场:2021 年泡沫高峰期流入美国股市的资金超过了之前 19 年流入资金的总和 的总和。.

认为经济学是一门理性科学的人请举手。

每个人都喜欢胜利的运动队,每个人都喜欢在股票上涨时购买股票。 新的投资者涌入股市,推高了meme股票和“疫情”股票——这些股票提供了一个真正的论点,与meme股票不同,但与流行病密切相关。

正如 Street Smarts/MarketLab 的 Ryan 提供的图表所示,“疫情”股票来得容易,去得也容易:

一个显而易见的教训是,无缘无故上涨的投资基本上都会下跌。

小心企业财务的这种鬼把戏

第二点与公司财务有关:具有讽刺意味的是,投资者越是“愚蠢地”在泡沫期间购买你的股票,你(如果你是一家公司)在泡沫期间发行股票就越“聪明”。 我们看到赫兹(Hertz)、GameStop、AMC 和其他几家公司都是这样做的。 至于这算不算掠夺性行为,你自己说了算。

股票回购——即公司回购自己的股票——也是如此。 当公司认为其股票定价过低时,就是回购的最佳时机,反之亦然。

尽管如此,大型公司在低估值回购股票方面实际上并没有良好的记录。 这是因为它们的动机相互矛盾(有时只是判断失误):发行股票期权和限制性股票的公司需要在这些福利被行使或归属时 “创造 “新的股票。 在其他条件相同的情况下,新股会将披萨分割成更多的披萨片,而不会增加披萨的大小(公司在公开市场上以现金的公允价值出售新股时就会出现这种情况,此举与估值无关)。

公司知道,大多数投资者只关注披萨片的数量,而不是披萨的大小——甚至一些华尔街分析师也错误地认为“更多的股份”自动意味着“稀释”——因此,他们不是在股价最便宜的时候,而是在他们现金最多的时候,拿出现金(通过消耗公司资产来减少披萨的大小)回购股票。这通常发生在业绩良好、估值最高的时候——实际上是回购股票的最差时机。

当公司经理以个人身份进行投资时,才会有良好的业绩记录——实际上是出色的业绩记录。 学术证据表明,内部人的投资业绩每年可比市场高出 11 个百分点。 (如果您对监控内部人交易感兴趣,请查看 BBAE 的 InsiderEdge)。

伯克希尔哈撒韦公司市值达到 1 万亿美元

我刚刚接受了关于伯克希尔哈撒韦公司 (Berkshire Hathaway ,纽约证券交易所股票代码:$BRKB)市值突破 1 万亿美元门槛的采访。 在我打字的时候,它的市值还在1万亿美元以下徘徊,但无论如何,它现在已经是一家市值近万亿美元的公司了。

我指出的是,在某些方面,尽管伯克希尔的市值达到了 1 万亿美元,但这不是其自身的原因。 我的意思是,伯克希尔的市盈率为 14 倍,而标准普尔 500 指数的市盈率约为 28 倍。

如果伯克希尔以普通美国股票(至少是普通的中大型美国股票)的估值进行交易,那么它将成为一只 2 万亿美元的股票,而不是 1 万亿美元的股票。

实事求是地说,就公司质量而言,伯克希尔-哈撒韦公司远高于普通美股。

至少在市场眼中,伯克希尔落后的地方可能是未来的增长,但我不确定这种说法有多少根据,因为伯克希尔在跑赢标准普尔 500 指数方面做得相当不错。 我可能是一个有偏见的伯克希尔股东,但我认为伯克希尔理应获得更高的倍数。

当然,硬币的另一面是,苹果公司是伯克希尔公司最大的持股公司,而苹果公司与其他大型科技股一样,表现出色。 不过,苹果公司的市盈率还不到 30,因此非常接近市场平均水平(至少是市值加权意义上的 “平均水平”)。 但总体而言,伯克希尔成为美国市值第八大的公司,这在非科技股中很罕见,这就像有人在环法自行车赛中骑山地车获得第六名一样。

本周是沃伦-巴菲特(Warren Buffett)的生日,他是怎么想的呢? 我认为他不在乎伯克希尔的市值。 从某种程度上说,巴菲特保持自律,不关心市场情绪或其他人的想法,正是伯克希尔公司现在拥有万亿美元市值的重要原因。

有趣的是,巴菲特一直没有回购伯克希尔。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 截至发稿时,詹姆斯持有伯克希尔哈撒韦公司股票。 BBAE 未持有任何提及的投资头寸。