每周综述:降息延迟、企业利润、房地产

欢迎阅读 BBAE 每周综述! 在接下来的几周里,我将探索如何让本综述为读者提供尽可能理想的服务,因此,请期待这里和那里的一些调整 . 首先,我将把本周的新闻与标题背后的基本原则更紧密地联系起来。

James

本周故事

- 缓慢降息导致股市下跌

- 小盘股风潮再起

- 房地产困境

- 在线经济调查结果更加极端

降息预期放缓导致股市下跌

实际上,我为本周准备了一些不同的话题,但周四的市场走势–标准普尔500指数下跌1.4%,盘后跟涨的SPDR标准普尔500 ETF (纽约证券交易所股票代码:$SPY)又下跌0.35%–占据了中心位置。

利率

央行提高利率是为了减缓经济过热和高通胀–高利率增加了借贷成本(降低了借贷的吸引力),还有一个更奇妙的影响,即提高了股票估值模型中的贴现率,从而降低了公司的价值(贴现率越高,一年后 1 美元的预期现值就越低)。

在 9% 的通胀率(这是对之前超低利率的延迟反应)之后,美国联邦储备委员会将利率上调了大约五个百分点,我认为这是有史以来最大幅度的加息。

美联储有很多质疑者,他们认为通胀是不可驯服的,但现在的共识是,加息是正确的举措–它使通胀率下降(目前约为 3%,仍高于美联储 2% 的目标,但已接近),但股市并未受到影响。

随着任务的基本完成,争论的焦点转向美联储应在何时以及以多快的速度 开始降息。

为什么? 问得好。 美国的经济状况依然很好,就业强劲,家庭经济状况良好,股市也创下了历史新高。 但经济开始放缓–这是高利率的必然结果–由于这些因素存在时滞,美联储担心,如果不尽快开始降低利率,经济将开始过度放缓。

这有点像校正一艘船,或者至少是校正一辆在冰面上行驶的汽车,而不是校正一辆在人行道上行驶的汽车:温柔和循序渐进才是游戏规则。

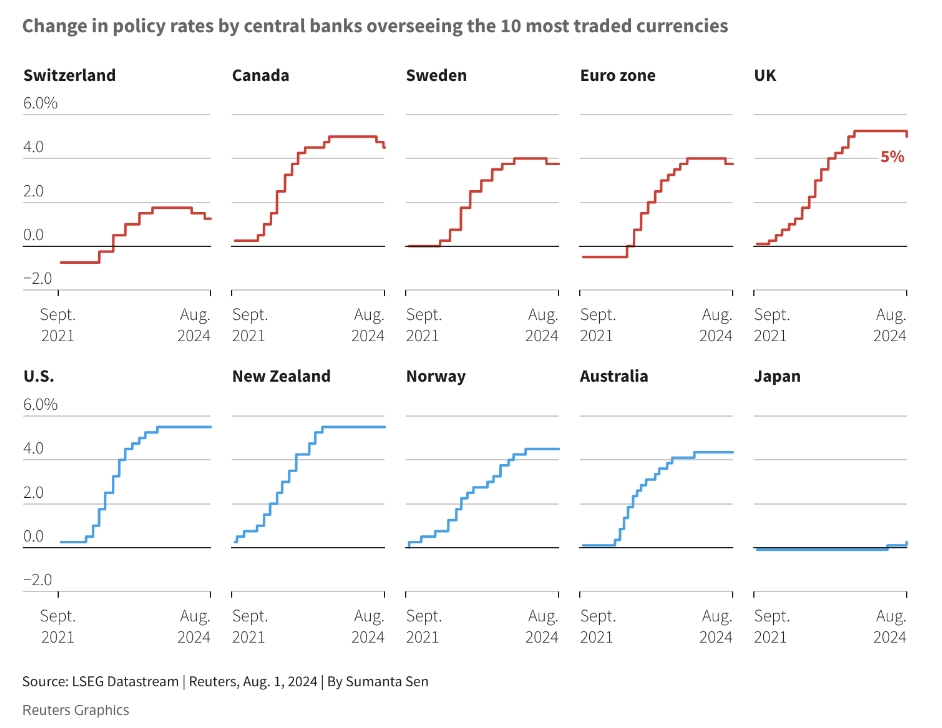

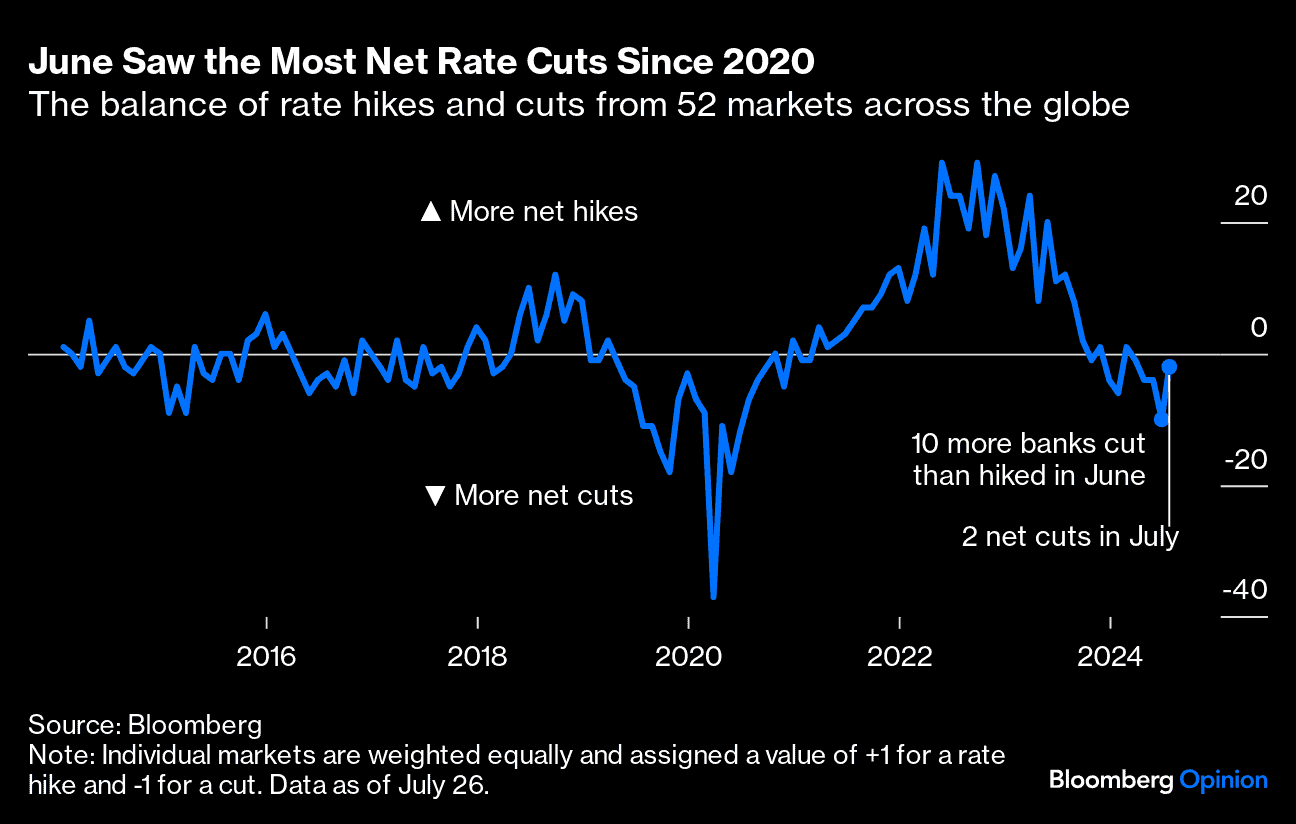

而英国和欧元区央行最近都下调了利率,几家较小的银行也是如此,因此人们一直在关注美联储(事实上,截至去年 12 月,投资者预计美联储将在 2024 年至少降息七次;但到目前为止,我们还没有降息)。

甚至在英格兰银行加入削减行列之前,彭博社也发布了类似的图表。

因此,从根本上说,美联储维持利率在较高水平的时间比预期的要长–这对股市不利–而在本周三,杰罗姆-鲍威尔对进一步降息的态度显得踌躇满志,只是说 9 月份降息 “可能会摆在桌面上”。

对市场来说,这听起来太接近于 “长期走高”,因此股市受到了惩罚。

但并非 所有股票都是如此。

从某种程度上说,我们看到了 “性感一去不复返,乏味一来不复返 “这一趋势的更极端版本。

尤其是红利似乎又成了一种时尚。

例如,道琼斯公用事业指数周四实际上涨了 2.31%,道琼斯房地产投资信托指数上涨了 1.33%。 (公用事业和房地产投资信托基金往往是比较安全、稳定的公司,能支付大量红利)。

前不久炙手可热的纽约证券交易所半导体指数暴跌 7.26%。 哎哟

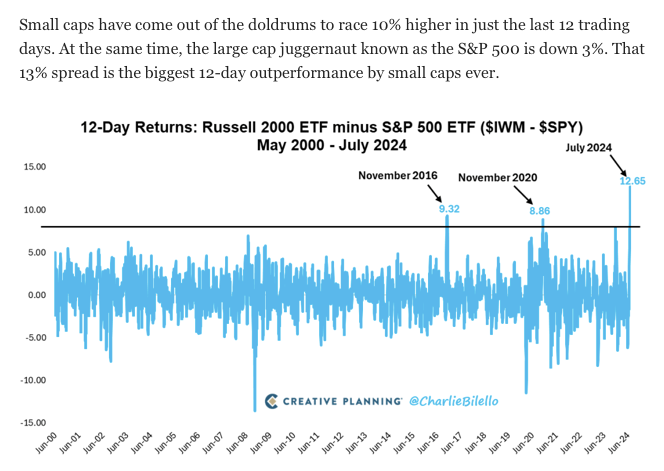

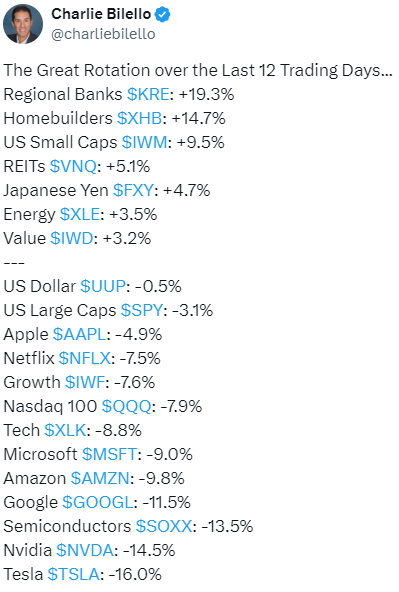

小型股也受到打击,小型股罗素 2000 指数下跌了 3.03%。 这实际上是对美联储会议前几周开始的小型复苏的逆转。 查理-比列洛(Charlie Bilello)在周三美联储会议前发布的图表和文字对此进行了解释:

现在不一样了。 小公司的债务往往比大公司多得多,浮动利率债务也比大公司多得多,因此 “更高的利率,更长的时间 “对它们来说意味着更多的痛苦。

查理在周三之前发布的另一篇文章显示,高涨的科技股下跌得如此之快:

当然,它们还有很多收益要放弃。 但是,在科技股(可以说处于泡沫中)和利率对小盘股不利的势头下,稳定的分红公司可能确实仍是一个避难所。

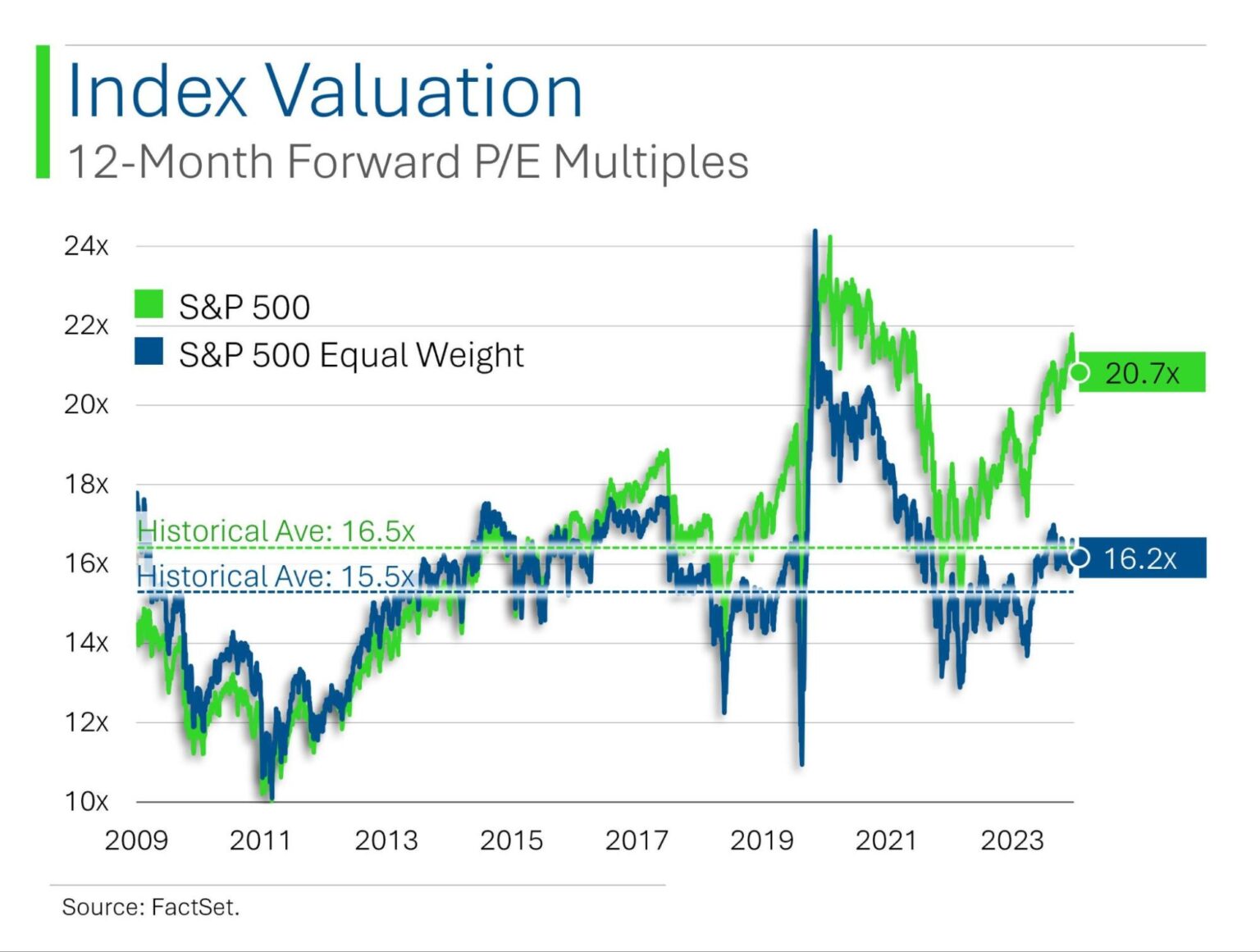

真遗憾,因为直到本周四,”买入小盘股 “这一主题的势头一直很猛。 虽然标准普尔 500 指数的等权重版并不是非常偏向小盘股,但它确实大大降低了头重脚轻的科技股(”华丽 7 号”,加上一些半导体和其他科技股)的 “投票权”。 虽然 StreetSmarts 的这幅图是在周四股市暴跌之前绘制的,但它显示了等权重股市场的便宜程度。

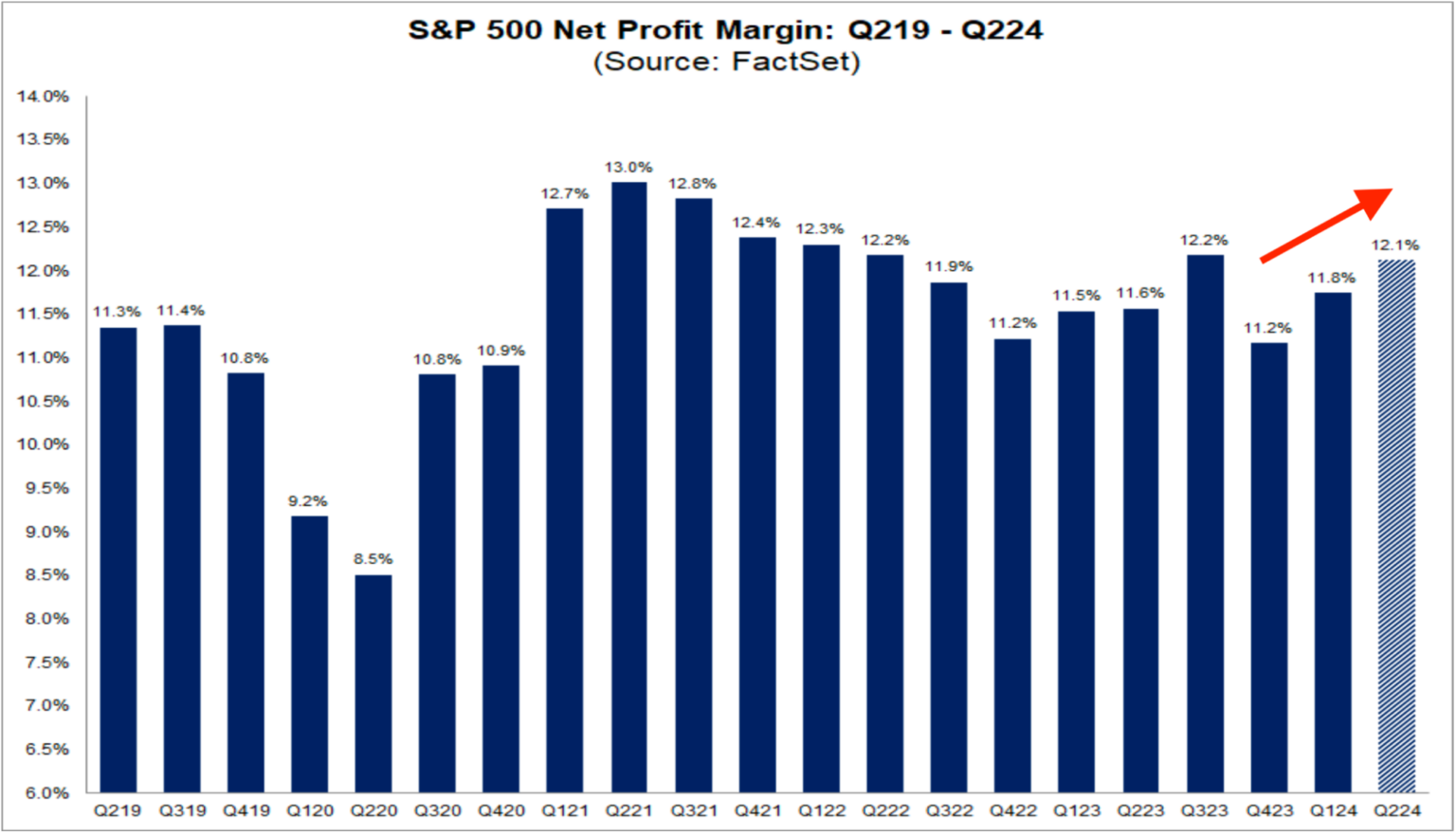

企业利润率正在上升

如果通胀率没有下降、失业率没有上升、房屋销售没有放缓–换句话说,如果美国经济没有疲软,这通常不会成为新闻。

Tker.co 的 Sam Ro 对此发表了一篇很好的文章(下面分享其中的一张图表)。

这太奇怪了。 如果你刚开始关注利润,那么看到公司赚更多的钱是件好事–利润是企业存在的理由,而股票价格往往与利润相对应。

问题是:既然经济已经疲软,为什么利润还会上升?

山姆倾向于这样的假设,即酝酿已久的企业运营效率终于生效,尽管其他方面有所疲软,但业绩仍在继续改善。

模仿马特-莱文: 我猜是吧?

出现这种情况是有一定原因的。 而在过去几年里,经济一直是一个数据点相互矛盾的节目(相互矛盾,尽管大部分是好的)。 所以这又是一个。

对投资者有利的一面:当利润率上升时,很难想象股票会下跌太多。

商业地产持续低迷

我们之前提到过这个问题,但它总是如期而至。 在这种情况下,2006 年以 3.32 亿美元售出的纽约市一栋办公楼刚刚以……击鼓……850 万美元的价格售出。 以下是《纽约时报》的相关报道(我正在尝试 “赠送这篇文章 “功能,但可能仍需要注册,如果您看不到,也不用担心–想法很简单)。

这让我对商业地产公司和银行感到恐惧。

现在可以说,随着利率下降,银行的业绩可能不会那么好。 沃伦-巴菲特一直在抛售他持有的美国银行(NYSE: $BAC)股票。 但房地产往往更具有地方性,像上述正式记录的交易设定了可比估值,对银行贷款抵押品产生了负面影响。

换句话说,如果当地银行贷款给当地的商业建筑开发商,让他建造第五座大楼,那么贷款契约会规定开发商(或最终的大楼业主)保持一定的抵押基准,可能是项目的价值(尤其是大项目),如果是小地区的小开发商,则可能是跨项目的抵押。 银行只是想知道,如果业主无法偿还贷款,它是否可以要求抵押一些有价值的资产。 随着使用写字楼的人越来越少,业主的现金流也越来越少,在这种火热的估价下,他们的楼宇–即使能带来丰厚的租金收入,但很可能并不如此–也不那么值钱了。 这给当地银行和当地银行投资者带来了压力。

有人反驳说,这个故事现在已经众所周知,而且可能已经融入了银行股的价格之中,如果事情最终没有预期的那么糟糕,小型银行股可能会飙升。 也许吧。 但就纽约市一栋写字楼 850 万美元的售价而言,我不敢打这个赌。

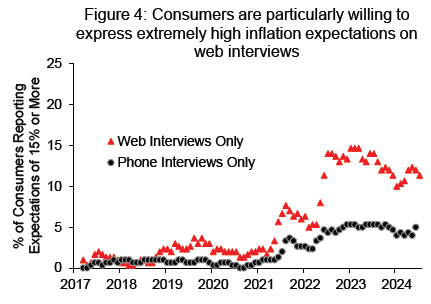

人们在网上更极端

密歇根大学的一项比较研究发现,当人们在电话中被问及对通货膨胀的预期时,他们的回答比在网络调查中的回答更为温和。

我想这是有道理的。 青少年的父母都知道,人们倾向于从众、群居和刻薄。 这是一种物种生存机制。 这对社会来说有利有弊。 更多的时间用于消化算法提供的社交媒体内容,而不是观看像我这样的 X 代人从小到大都观看的主流媒体频道,这可能意味着更多的极端主义。 但我不确定扼杀自己真实的经济观点–可能是出于对 “离经叛道 “期望的自我意识–是否是一种积极因素。 长期以来,在性调查中获取真实答案一直是个难题–显然,在经济调查中也是如此。 只是我们不知道而已。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 詹姆斯持有 SPY 股票,BBAE 在上述任何投资中均无持仓。