巴菲特如何看待 Ulta Beauty ($ULTA)?

巴菲特买入 Ulta Beauty。

上周,我们看到了很多有关的头条新闻。

即使你是投资新手,你也可能注意到,只要沃伦– 巴菲特(或者说伯克希尔-哈撒韦 公司(NYSE: $BRKB),他的投资公司)买进或卖出一只股票,媒体就会大肆报道。

我已经介绍过巴菲特为什么是一位伟大的投资者(你们值得信赖的 BBAE 团队每年都会到奥马哈参加伯克希尔-哈撒韦公司的年会)。

在这篇报道中,让我们走进新闻报道的背后,深入挖掘伯克希尔公司最近对Ulta Beauty (纳斯达克股票代码:$ULTA )的投资。 如果你是投资新手,你会学到一些基本的基本面分析,而老手和新手投资者都会得到一个新的思路去探索。

离 BBAE 首席信息官 James Early 最近的 Ulta。

首先,巴菲特可能没有买入 Ulta Beauty。

“巴菲特买入 Ulta Beauty”的标题比 “巴菲特的一名副手–托德-康博斯(Todd Combs)或特德-韦施勒(Ted Weschler)–很可能代表伯克希尔-哈撒韦公司买入了 Ulta Beauty “更吸引人,但实际上,后者几乎就是事实。

巴菲特曾指出,他对托德和泰德非常放手,他往往在其他人发现他们在做什么时(或之前),也就是伯克希尔公司向美国证券交易委员会提交报告时,才发现他们在做什么。

请注意,虽然伯克希尔 2.66 亿美元买入 Ulta 对你我来说听起来是一大笔钱,但对伯克希尔来说,这只是伯克希尔 3140亿美元股权的0.08%,只是伯克希尔1900 亿美元现金的 0.14%。 换句话说,对伯克希尔来说,这只是四舍五入的误差,即使 Ulta 整个 180 亿美元的市值也不到伯克希尔现金的 10%。

尽管如此,Ulta 的股价还是因这一消息上涨了 15%。

Ulta Beauty 的角度是什么?

Ulta Beauty 开创了一种压缩的销售化妆品的方式,后来被 LVMH 旗下的丝芙兰效仿。

多年前,您(如果您是化妆品购买者)有两个地方可以购买化妆品:药店和百货商店。 也许还有美容院。

药店里的化妆品并不高档,百货公司免费提供的耗时化妆服务虽然不错,但却很麻烦,化妆师通常只为一个特定品牌工作,而且整个过程都是为了撩拨你的互惠之心:你很难不去买一个刚刚花了 30 分钟为你化妆,现在又满怀期待地看着你的人的东西。

很高兴没有销售人员蜂拥而至,不过男性可能对此有所影响。

进入 Ulta Beauty:Ulta 成立于 1990 年,最初是一家日用化妆品折扣零售商,提供自助式免费样品,但很快在价值链上攀升,在压力较小的购物环境中提供高端化妆品(目前,Ulta 大约 40% 面向大众市场,60% 面向高端市场)。 销售人员会在你需要帮助时提供帮助,但不会让你感到窒息。 Ulta 还增加了店内沙龙。

Ulta 占据了美国专业美容市场约 34% 的份额,提供大品牌产品和自有品牌产品(仅占收入的 3%)。 化妆品占 Ulta 收入的比例略低于一半,护发和护肤品各约占 20%,其余为香水、沐浴和身体护理产品。

巴菲特的助手为何喜欢 Ulta Beauty

作为一名基本面投资者(曾是对冲基金的深度分析师,也曾是股票研究部门的领导者),我可以说 Ulta 是一种很好的鸡尾酒,它是一家经营良好的企业,具有很大程度上的可持续优势、较高的投资回报率、强劲的财务状况、良好的管理、合理的价格,以及最近的下行催化剂,但可能并不像市场想象的那么糟糕。

换句话说,这是巴菲特式的股票。

Ulta 财务状况良好

Ulta 的财务状况一清二楚,公司的 ROE(对于像 Ulta 这样回购大量股票的公司来说,这是意料之中的,大约 20% 的流通股已被回购并退市)和 ROIC(即投资资本回报率,25% 以上)都非常高。我以前讨论过 ROIC,并认为它是评估企业健康状况的最佳指标。 我不会在这里重述投资回报率,但粗略地说,即使是 12% 的投资回报率对大多数公司来说也是不错的,而 Ulta 的投资回报率是这个数字的两倍多,而且始终如一(无需注册,但要准备好迎接咄咄逼人的弹出窗口)。

营业利润率可以说是最重要的利润率,至少是最能反映企业经营状况的利润率,而 Ulta 的营业利润率是 14.7%。 Forrester Research 的数据显示,零售业的平均营业利润率为 4.5% 至 5%,而 Ulta 的利润率几乎是这个数字的三倍。 Ulta 的营业利润率并不总是这么高,而是多年来慢慢上升的,这既证明了 Ulta 管理有方,也证明了 Ulta 的商业模式很好(还证明了 Ulta 多年来 “赢得 “了经营更高端(和更高利润率)品牌的权利,因为顶级化妆品公司觉得与品牌合作更安全)。

Ulta 拥有忠实的高消费顾客

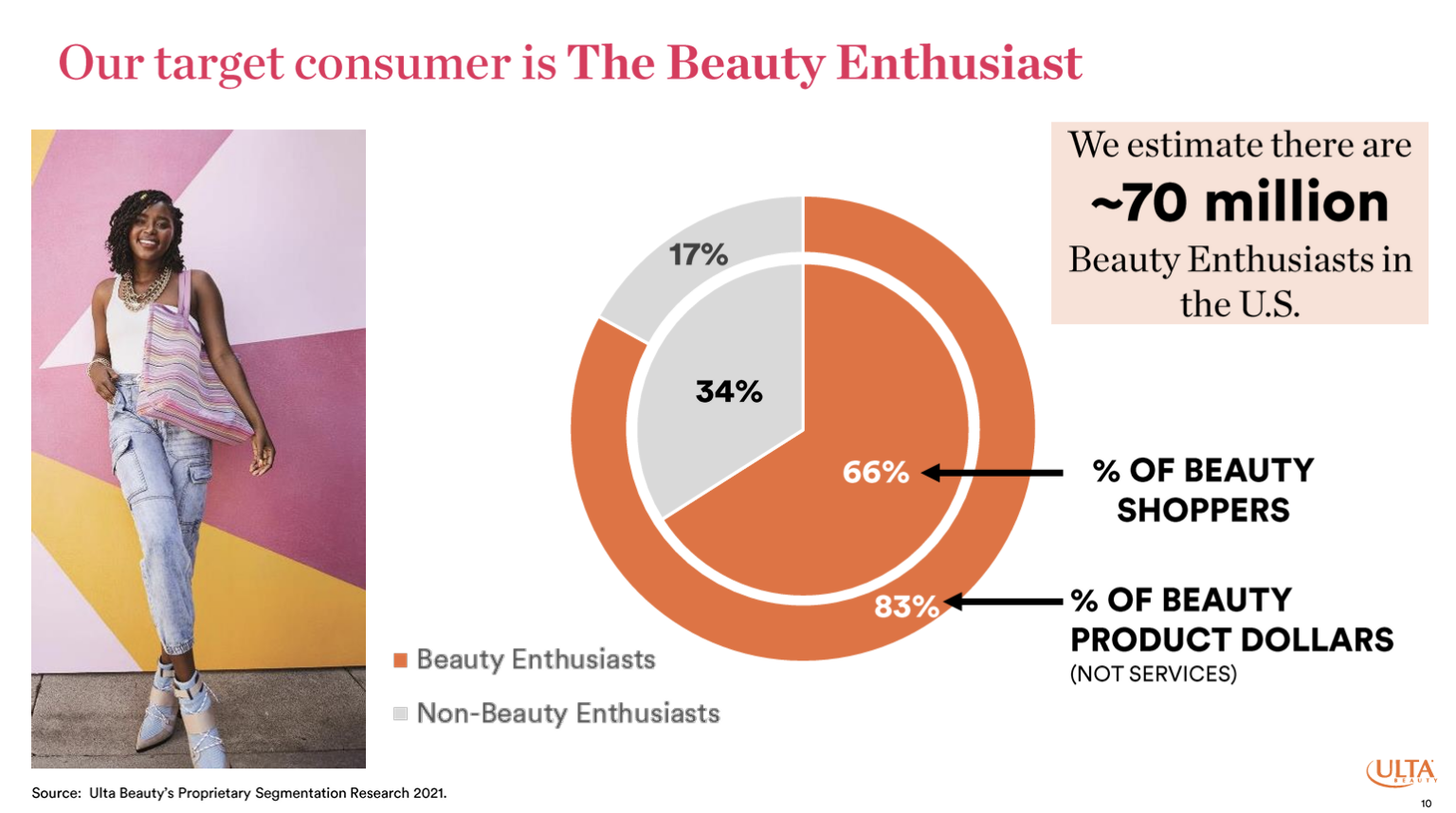

Ulta 95% 以上的销售额来自 Ultimate Rewards 会员(大约有 4500 万会员,即每 13.5 个美国人中就有一个,或大约每 27 个女性中就有一个–如果我们剔除太年轻或太老而不使用化妆品的女性,以及那些不喜欢化妆的女性,那么美国化妆品用户中令人吃惊的一大部分就是 Ulta Ultimate Rewards 会员)。

Ulta 称美国有 7000 万铁杆 “美容爱好者”(他们的目标市场),占美容购物者的 66%,但占美容消费的 84%。 这些终极奖励客户平均每年在 Ulta 消费 200 美元;我不知道这个数字与其他同类零售商相比如何,但我觉得很高。

尽管沙龙消费只占销售额的 3%(在公司挖角顶级造型师的努力取得成效后,这一比例可能会更高),但沙龙顾客是摇钱树:他们光顾 Ulta 的频率是普通顾客的两倍,消费额是普通顾客的三倍。

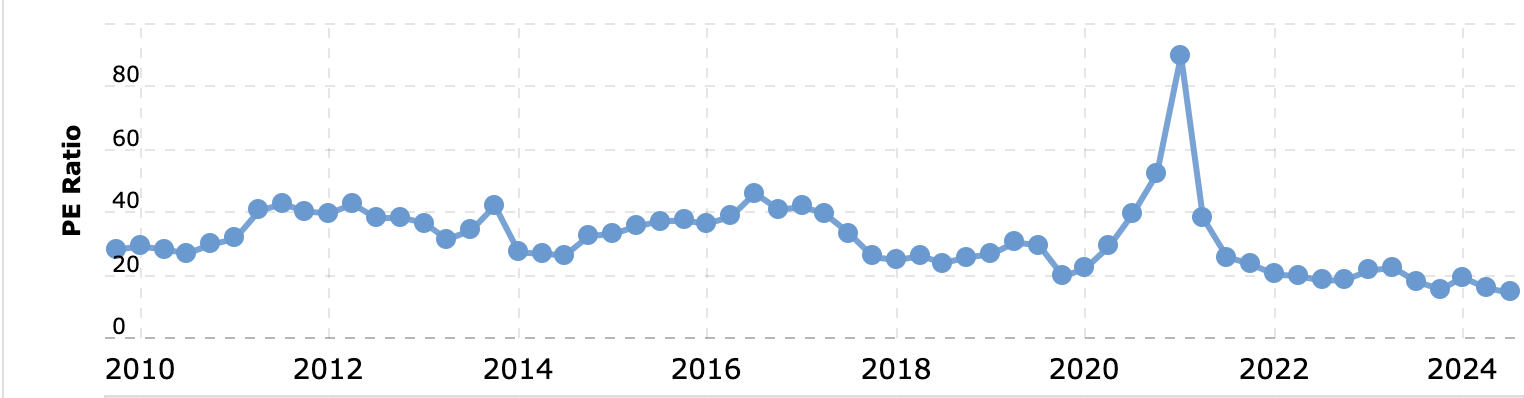

Ulta 的交易估值较低

另一个引起托德或特德注意的地方是,Ulta 的市盈率低于大多数零售商,也低于公司的长期平均水平。

关于这一点,我要补充的是,买一只越来越便宜的股票只有在你看到它在不远的将来不会继续便宜的时候才有意义。

Ulta 市盈率回升的催化剂是什么? 这是一个关键问题。

Ulta 增长放缓,但仍有增长空间

树不会长到天上去,据分析师称,Ulta 在过去几十年里每年 10% 以上的销售增长在未来几年里看起来更像是 5%。 这仍然是美国经济长期增长率 2.5% 左右的两倍,但比 Ulta 投资者已经习惯的增长速度要慢。

Ulta 目前没有国际门店,在美国有 1,421 家门店(相对于丝芙兰在美国的 1,638 家门店,尽管 Ulta 的门店规模大约是丝芙兰的两倍,而且按销售额计算,Ulta 是市场领导者)。 Ulta 认为,它可以在美国开设 1700 家门店,然后重点向加拿大和墨西哥扩张。

Ulta 管理有方

首席执行官戴夫-金贝尔(Dave Kimbell)是 Ulta 的前任总裁,他将于 2021 年接替自 2013 年起担任首席执行官的玛丽-狄龙(Mary Dillon)。 我并不反对戴夫,他看起来也很可靠,但我真的很喜欢玛丽。

公司流传着这样一则轶事:玛丽就任首席执行官六个月后,在犹他州的一次家庭滑雪旅行中,她穿上了黑色的 Ulta 员工制服,在圣诞节前夕到最近的 Ulta 商店帮忙。

在对 Ulta 顾客使用优惠券的数量感到惊讶之后,她认为,作为一个廉价品牌会拖累 Ulta 的形象。 她让公司将优惠券改为免费礼品,并全力推广 MAC 和兰蔻等高端品牌。 这一招果然奏效,利润率证明了这一点。

Ulta 的股价为何出现 “悠悠”波动?

自 2007 年IPO以来,Ulta 的表现远远超过了标准普尔 500 指数,涨幅超过 5600%,而标准普尔 500 指数的涨幅仅为 600%。

Ulta 的股价今年下跌,原因是 2024 年的业绩指引不佳、担心竞争以及同店销售令人失望(2024 年第一季度增长 1.6%,预期为 3.5%)。 事实上,在伯克希尔买入之前,Ulta 的股价今年已经下跌了 42%。 但正如《华尔街日报》所指出的(可能需要订阅或注册),今年的每股收益预期只下降了 5%。 托德或泰德可能认为这是市场的过度反应。

负面影响:更多竞争即将到来

Ulta 的价格如此低迷的主要原因是竞争。 在很长一段时间里,Ulta 享受百货公司倒闭的有利局势,在非百货公司、非沙龙的高端化妆品销售方面,只有丝芙兰可以与之抗衡。

现在,规模较小的丝芙兰正在向 1000 家 Kohl’s(科尔百货)扩张,这很可能意味着它将抢走 Ulta 的市场份额。

抢占市场份额并不当然意味着降低收入:特斯拉、Kleenex、ketchup、沃尔玛等许多率先进入市场的产品或商店概念,都会因为竞争对手的涌现而失去市场份额,但它们的收入仍在增长,原因很简单,因为它们的品类在增长。 但 Ulta 的投资者已经习惯了 Ulta 从其他人手中抢夺市场份额,所以这是一个变化。

间接竞争正在加剧,考虑到潜在竞争对手一直对 Ulta 多汁的利润虎视眈眈,这也就不足为奇了。

沃尔玛推出了欧莱雅的新交易,亚马逊也推出了倩碧的交易,加强了亚马逊高级美容的力度。

在化妆品领域,现场试用品可能仍然是一个利器,但 Ulta 现在有 20% 的销售额是通过网络实现的,如果亚马逊对你的产品类别虎视眈眈,哪怕是旁敲侧击,也会引起一些担忧。 幸运的是,作为全美最大的美妆零售商,Ulta 一直能将价格保持在亚马逊的水平或更低。

Ulta Beauty 是巴菲特式投资的底线

上世纪四五十年代,沃伦-巴菲特就开始从事价值投资。 如今,“价值”有时被(错误地)等同于普通的基本面投资,但最初,它实际上是指购买 “差”公司,这些公司通常在我本文所涉及的各种属性方面得分很低。 只要价格足够便宜,即使是坏公司也能成为好投资。

巴菲特的基金最终超越了价值投资(因为山寨竞争者蜂拥而至),他的合伙人查理-芒格(Charlie Munger)说服他转而寻找真正优秀的公司,而且不要害怕为它们付出代价。

这对伯克希尔公司很有效——巴菲特的小改动往往是在一家好公司因他认为是暂时的原因而被打压时抓住它——毫无疑问,托德和泰德在 Ulta Beauty 身上看到了一只符合现代巴菲特模式的股票。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。