新闻综述:美国生产率飙升、特朗普贸易、红利好还是坏?

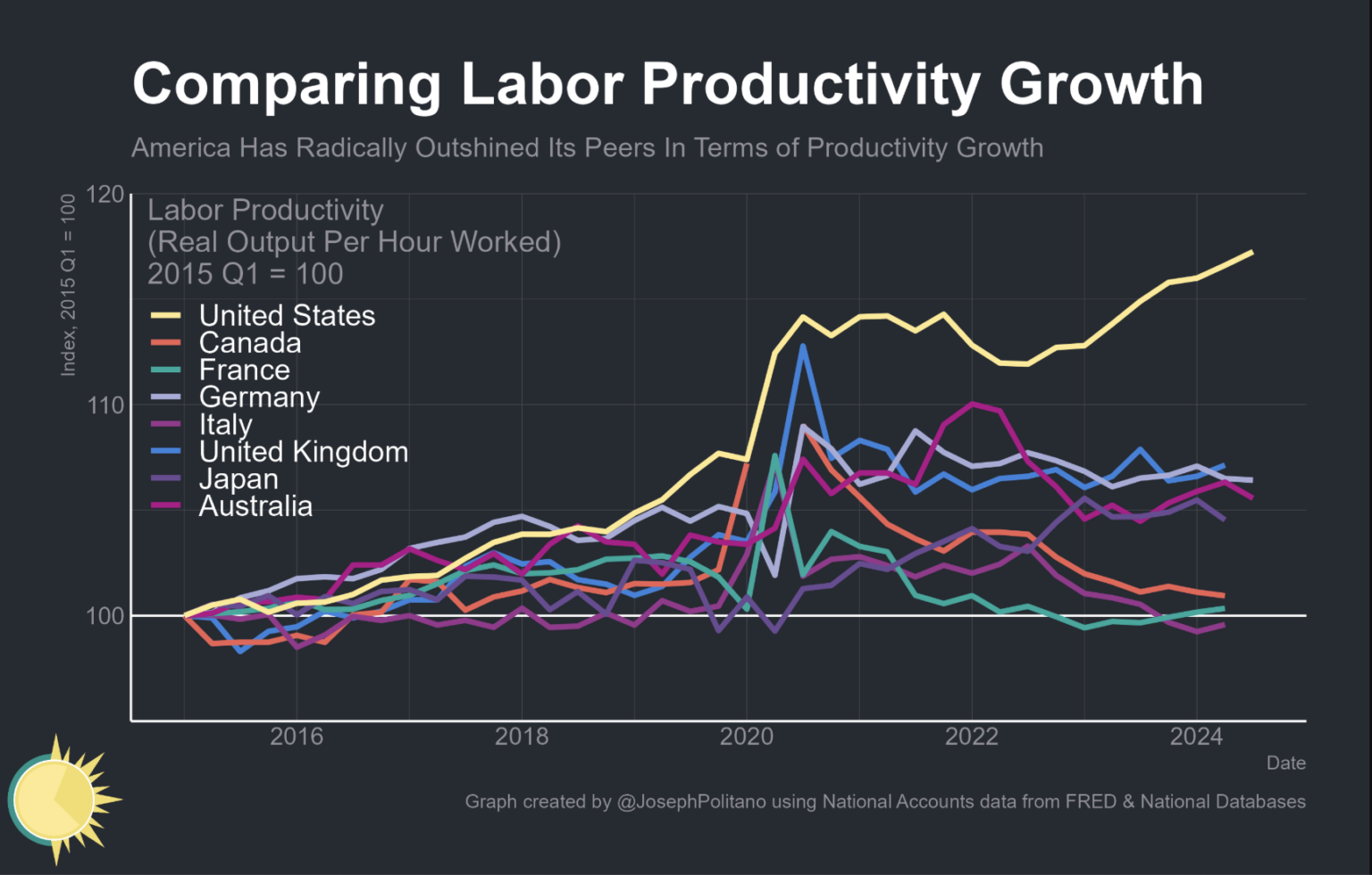

美国的生产力至高无上

克劳迪娅-萨姆(Claudia Sahm),前美国联邦储备委员会经济学家,萨姆法则的创造者(也是 BBAE 的朋友——我们曾在这里采访过她)在彭博社发表了一篇文章和一篇博文,讲述了相对而言,美国的生产力是多么惊人——这至少是美股估值相对较高的部分合理因素。

有趣的是,在 COVID 之前几年,美国的生产率(下图黄线)处于中等水平。具有讽刺意味的是,就在 COVID 之前和初期,美国的生产率曾一度飙升,并在 2022 年下滑后有所回升。

为什么?

克劳迪娅认为有两个因素:一是美国就业市场强劲,二是美国有大量新企业成立,这部分归功于 COVID 时代的经济刺激计划。

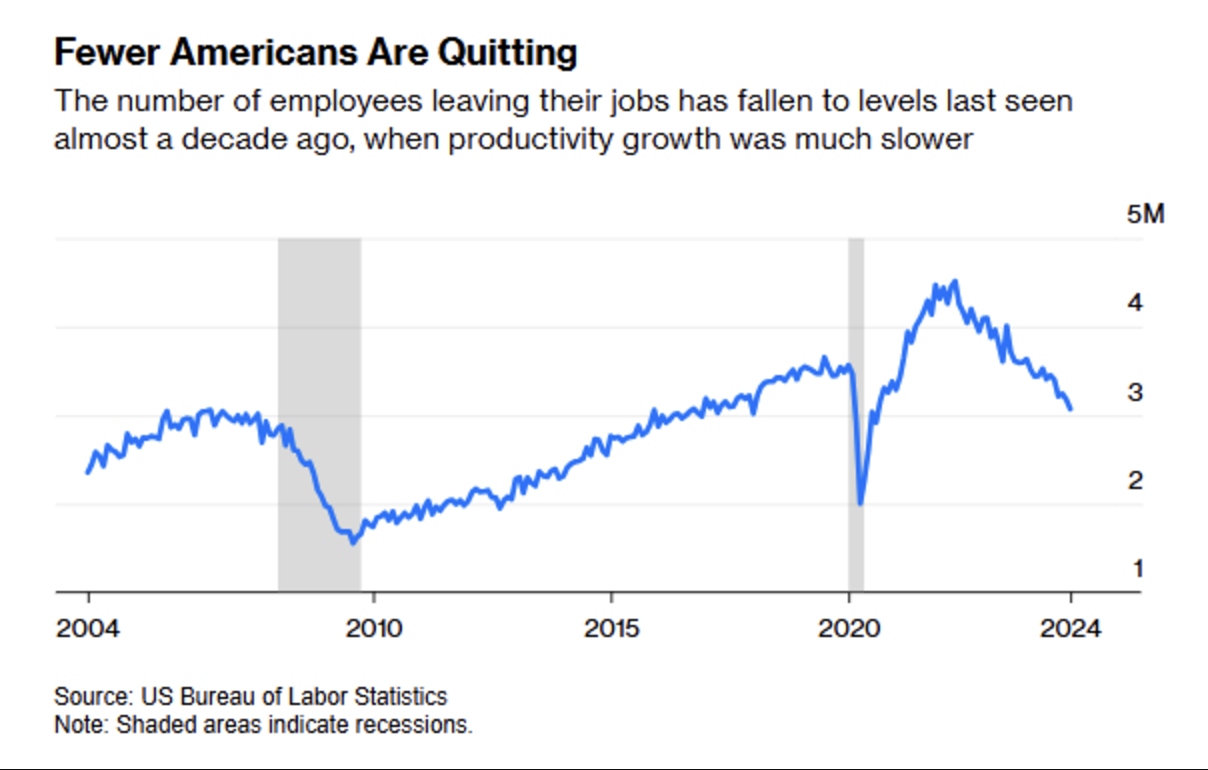

以下是克劳迪娅的彭博文章中的图表,显示了更多的美国人留在劳动力队伍中:

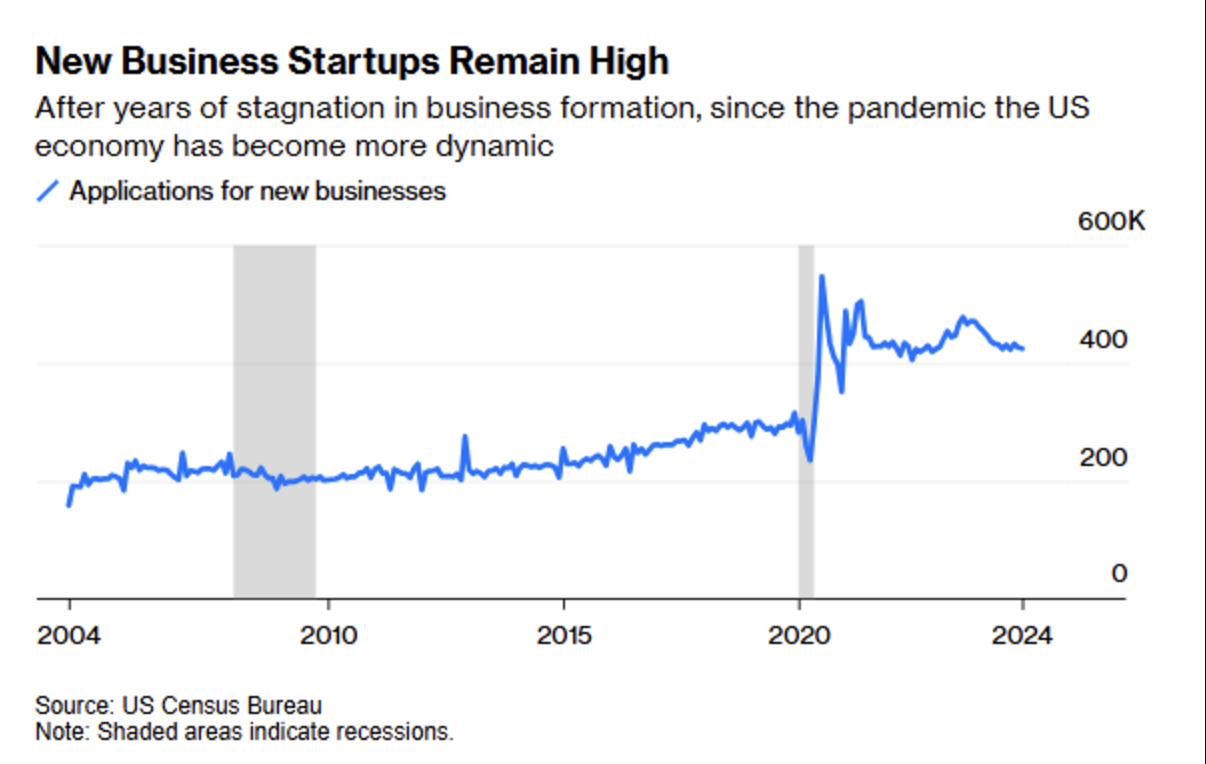

其次,疫情让美国人开始创业,就像没有明天一样——不管出于什么原因,新企业申请的数量一直居高不下。

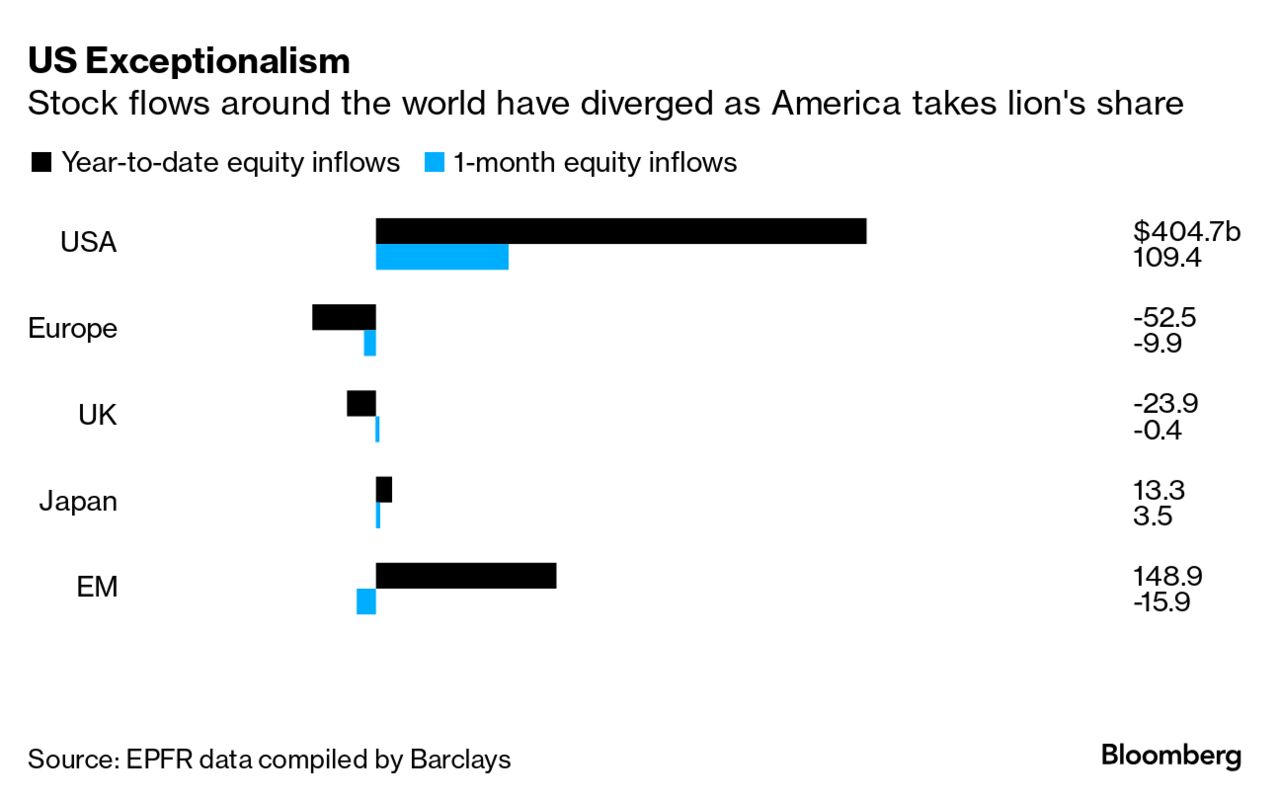

这对投资者意味着什么?新创企业不会成为上市公司,但美国生产力相对较高的总体趋势有助于部分证明美国股票估值相对较高是合理的:标准普尔 500 指数的市盈率为 27.8,而英国富时 100 指数为 19.9,日本日经 225 指数为 16.5,中国上证综指为 14。

正如彭博社的图表所示,这意味着更多的资金流入美国市场,这并不奇怪。

彭博社发现,10 年前,美国市场占全球市值的 50%。当时,“每个人”都认为世界其他国家的市场会增长——它们的市场刚刚起步,还有很多跑道。但事实上,情况恰恰相反:现在,美国市值已占全球市值的 ⅔。

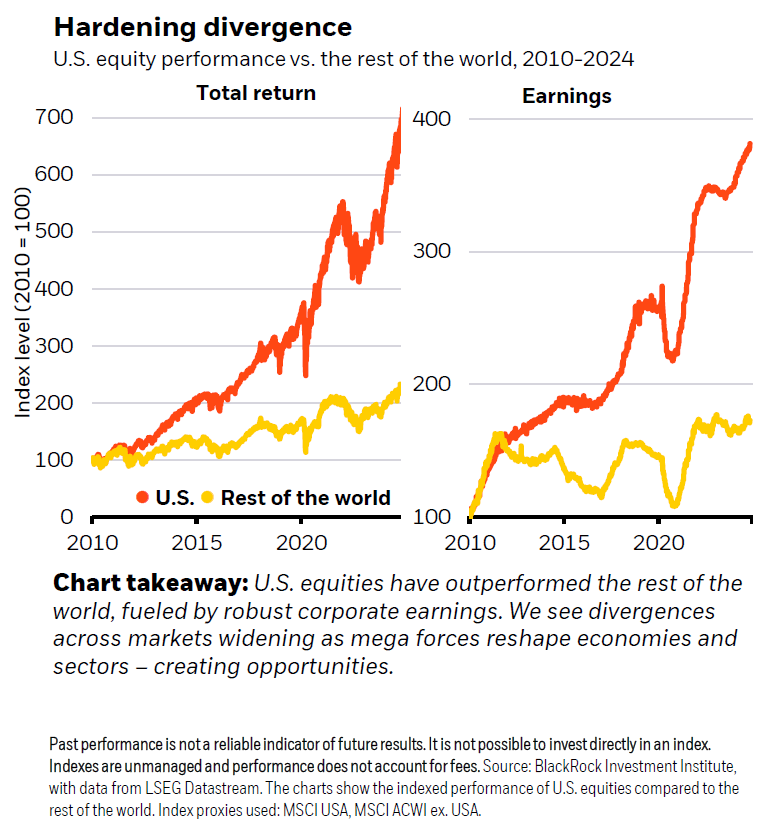

这里还有一张过去 14 年标普 500 指数相对于 “其他所有”指数的图表,表明这不仅仅是估值的问题:美国公司的收益远远超过全球同行。

第二轮“特朗普交易”变得更加柔和

The Macro Compass 的 Alf Peccatiello 将本轮已知的特朗普交易与 2016 年特朗普当选后的一些交易进行了比较。

Alf 图中的小字并不理想,但蓝线显示了从大选到大选六个月后的各种对比交易。红线显示的是最近大选后的相同交易,所以只显示了一个月左右。

标准普尔500指数的走势大致相当——不过,请回想一下,几乎所有最受尊敬的预测者都认为希拉里-克林顿会在2016年以压倒性优势获胜,而许多市场专家也预计2016年特朗普获胜后市场会崩盘。这两种情况都没有发生。

银行和小盘股两次都大涨,尽管最近涨幅较小。银行在监管减少的情况下表现良好,而小型股则在国内经济走强的情况下表现良好。

投资者两次都从 10 年期债券中撤资,但最近明显减少。债券市场对特朗普降低通胀的计划没有信心;事实上,债券市场押注的是相反的情况:特朗普的高政府支出、减税、驱逐廉价劳动力和关税将导致通胀。通胀会使债券持有人收到的 “固定 “票息价值降低,因此债券市场会抛售债券以应对通胀。

货币市场似乎也不相信特朗普削弱美元的计划,因为美元对日元和墨西哥比索走强,但远不如2016年。

特朗普交易的例外情况:比特币是迄今为止的大赢家。债券和货币投资者怀疑特朗普的政策效果,以至于要对其下注,而加密货币投资者则不同,他们相信特朗普将是一位支持加密货币的总统。

股息:好还是坏?

我经常强调,经济学(以及作为其分支的投资学)是一门社会科学,尽管它伪装成一门数学科学。我们可以用数字来观察、描述和分析现象,但事情发生的根本原因在于人类的决策。

与物理和化学等 “硬”科学不同的是,在软科学领域,如果操作得当,你孩子关于重力或小苏打和醋混合的科学展实验很可能与我的实验相吻合——前提是它们都操作正确。

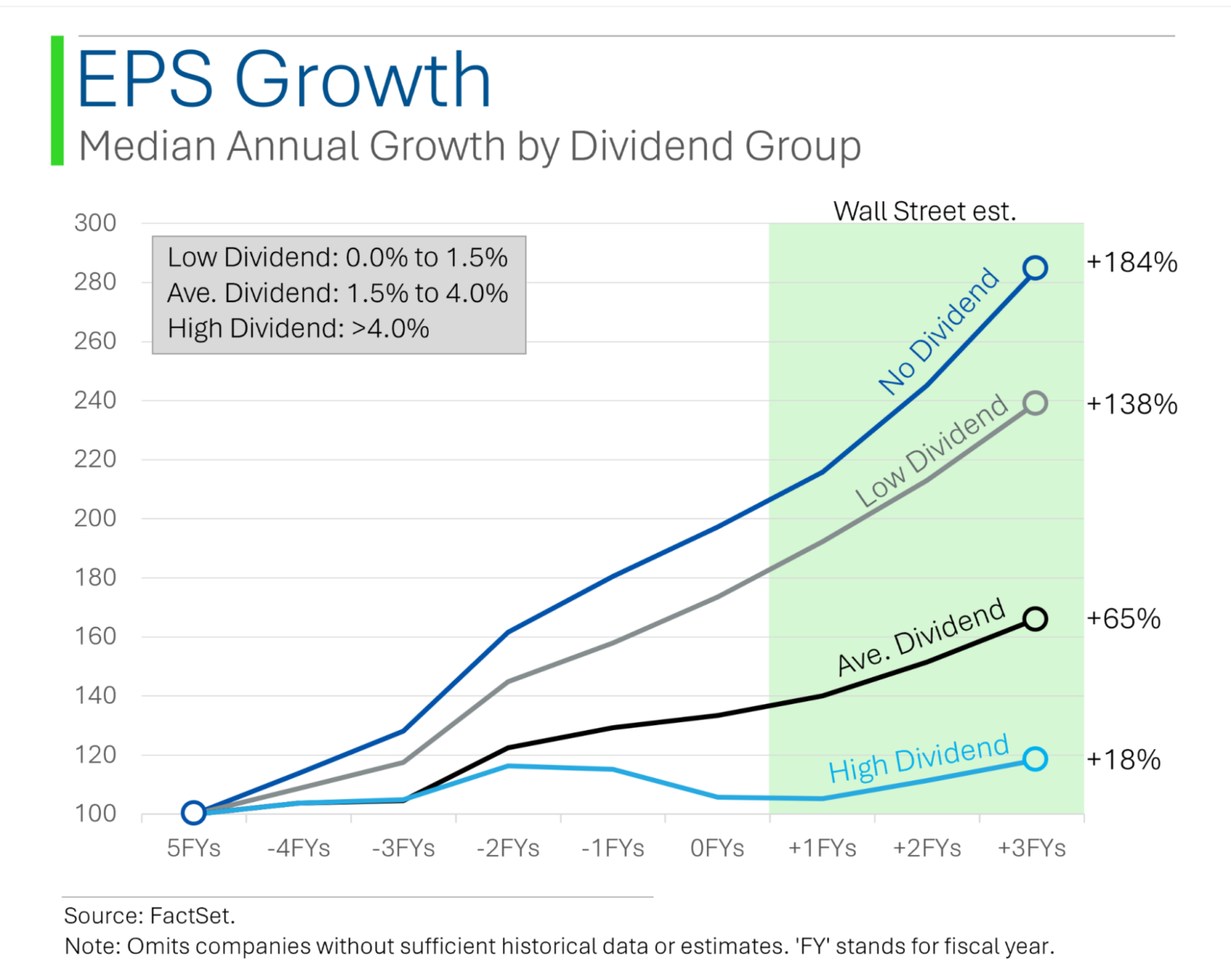

StreetSmarts 的制图师 Ryan 可能将他的工作频率降到了每周一次,但他有一篇关于红利无用论的有趣文章。请注意,这篇文章是以过去 10 年为基础的。

下图按股息率对股票进行了划分(在此样本中,“高”指高于 4%,“低”指 1.5% 或以下;标准普尔 500 指数目前的总股息率为 1.32%,可供比较)。

Ryan 承认了自己作为成长型投资者的偏见。作为 X 世代的一员,我注意到年轻的千禧一代和 Z 世代投资者往往偏爱成长型股票;部分原因是年轻投资者有更多的时间,因此在结构上有更高的风险承受能力,这一直是事实,但我相信部分原因是他们成长的超低利率投资环境:极低的利率和强劲的经济有利于成长型股票,因此这些投资者可以得出结论:对于任何想赚大钱的人来说,股票投资就是成长型股票投资。这就是他们所熟悉的世界。

总之,Ryan揭示出了:根据刻板印象,不分红股票在八年期间的盈利增长(和预期*)是最高的。

*Ryan 查看了过去五年的实际数据,然后将其与未来三年的预估数据相加。这可能会增加一点华尔街的偏见,但很明显,实际数字的趋势已经在按计划进行。

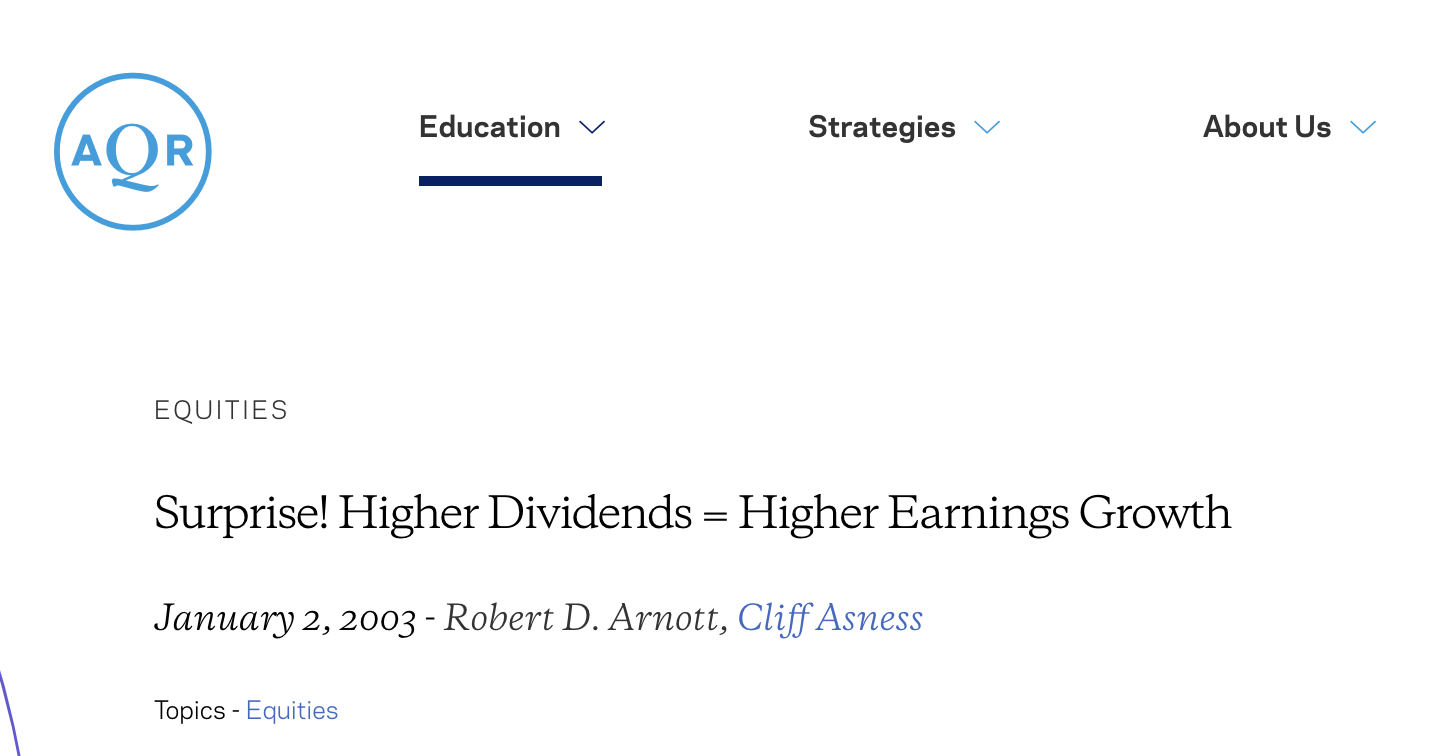

我并不怀疑 Ryan 的数据。让我觉得有趣的是,2003 年克利夫-阿斯内斯(Cliff Asness,AQR 资本管理公司的创始人;克利夫曾在学术界将动量作为一个因素进行研究,这在当时还不是什么新鲜事)和罗伯-阿诺特(Rob Arnott)的研究结果恰恰相反。

意外! 更高的股息 = 更高的盈利增长 阿诺特和阿斯内斯发现,股息最高的股票在未来 10 年的盈利增长也最高。

谁说得对? 它们都对。欢迎来到社会科学领域。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。