英伟达现在是世界上最大的公司吗?

如果你需要一个关于运气在金融有多重要的提醒,那就是 Nvidia。

我并不是要贬低Nvidia(Nasdaq:$NVDA)或投资 Nvidia 的人,但如果你读读它的历史,就会发现 Nvidia 是一家经营有方的公司,它只专注于视频游戏图形处理器——而这些 GPU 却意外地被定位为赶上了人工智能的浪潮。

嘿,运气也不错——几乎没有一个人或公司能在没有运气的情况下取得真正的成功。 (很多人也是意外,而且大多数人的结果可能都很好)。

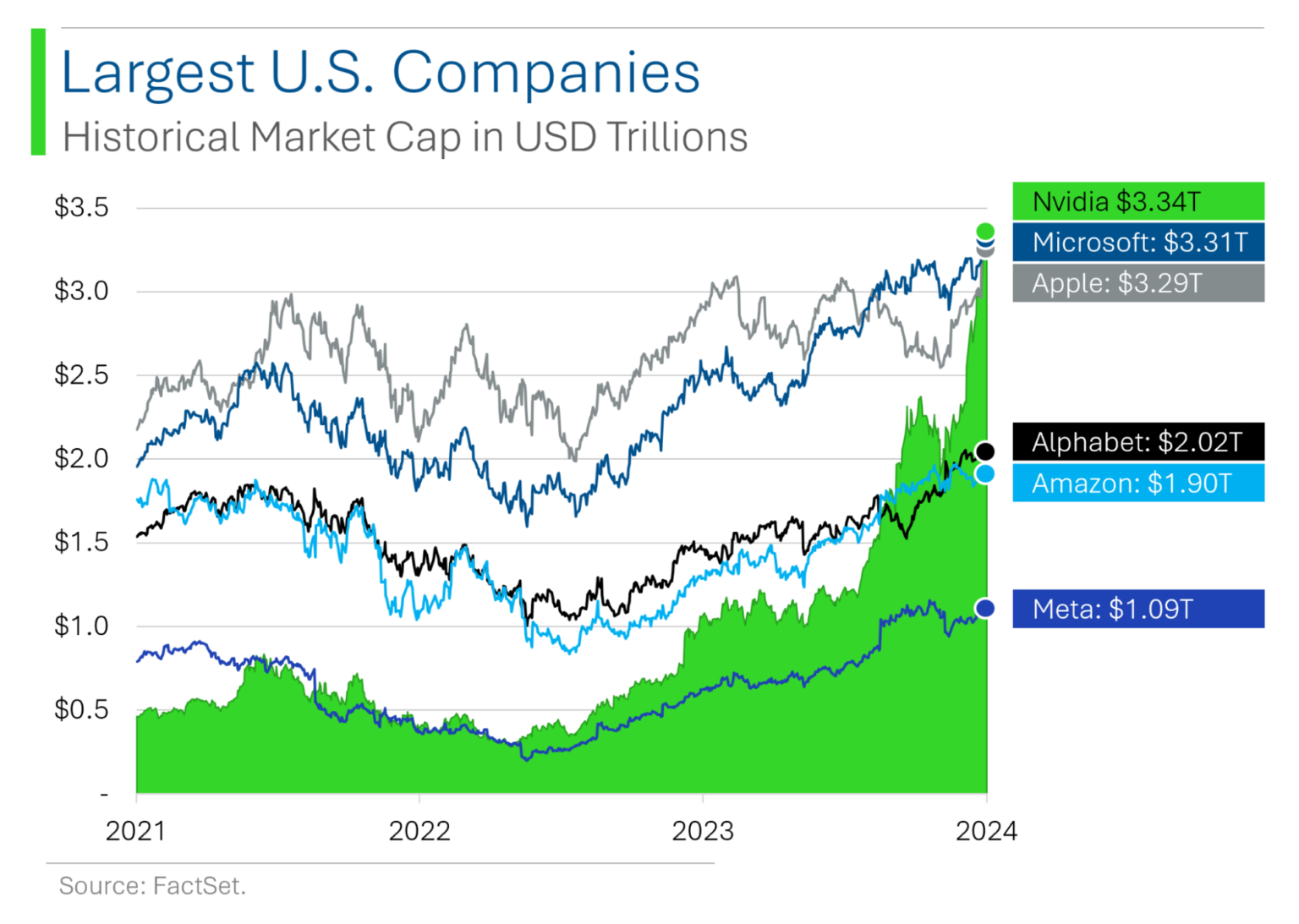

但我想强调的是,虽然 Nvidia 超越苹果(Nasdaq: $AAPL)和微软(Nasdaq: $MSFT),成为全球市值最大的公司,但市值只是衡量公司规模的一种方法。

另外两个主要途径是收入和员工。

如果我们是职业安全与健康管理局(OSHA),如果我们是工会,或者如果我们在销售长期护理保险,我们就会非常关心员工人数。

如果我们是投资者,我们更倾向于收入,因为员工是成本中心,而收入更接近于我们作为投资者 “拥有”的东西——从理论上讲是这样。

正如以下两张图表所示,如何定义 “最大”会产生很大的不同:

- 沃尔玛(NYSE: $WMT)是全球收入和员工数量最大的公司,但其市值与 Nvidia 相比却显得微不足道。

- 与沃尔玛相比,Nvidia 的收入(和员工人数)显得微不足道。

如果我们只考虑这些数据,而不考虑其他因素,Nvidia 的估值高得离谱。

沃尔玛 2023 年的收入是其 10.6 倍。 然而,Nvidia 的市值是沃尔玛的 6 倍多。

换句话说,在我输入这段文字时,Nvidia 的市销率(P/S)(来自 Ycharts,它使用的是 LTM 营收数字,与财年的总和略有不同)是 42.4,而沃尔玛的市销率是 0.83。

英伟达的市销率是沃尔玛的51 倍。

沃尔玛并不性感,但它显然是一家好企业——全球最好的零售商之一。 Nvidia 可能是一家更好的企业,但它能好51 倍吗?

这是一种观点。 事实上,为了进一步说明这一点,我想转述一下我的前同事 Eoin Treacy 今天在与我交谈时提出的观点(请在 BBAE 博客或 YouTube 上观看我们的访谈):如果一家企业,假定没有任何成本(当然在现实生活中也会有成本),但需要42.4 (市销率) 才能收本你最初的购买价格 。 重点:这是在任何投资收益之前——只是回本。

当然,没有人会购买这样的企业。 但是,人们还是在购买 Nvidia。

在投资中,总会有相反的观点

还有另一种观点。

另一种观点认为,前一种观点忽略了两件事:

- 盈利能力

- 增长

乐观的观点认为,销售额不会在 42 年内保持不变。 它们会成长。 而作为股权投资者,我们无论如何都不应该过于关注销售额。 我们真正关心的是净收益。

就盈利而言,英伟达的规模更大。

这是一个情节转折。

首先,它显示了 P/S 指标的无用性——P/S 指标理所当然地被视为质量最低(即含信息量最少)的估值指标。

其次,它显示了盈利的力量。 与沃尔玛相比,Nvidia 的营收几乎是四舍五入的误差,但 Nvidia 从其 “微小”营收中榨取的绝对利润却是沃尔玛从其全球领先营收中榨取的利润的两倍。

利润对股东来说更重要,因为他们 “拥有 “利润,至少在概念上是这样。

然后是增长。 股票投资者实际上并不购买追踪利润(或追踪销售额,或任何追踪流)。 这些只是未来增长的代用指标。

而在盈利增长率方面,Nvidia 一直领先于沃尔玛:

Nvidia 未来的盈利增长情况如何,是否足以支撑其股价?

这可能是所有 Nvidia 现有或潜在股东面临的关键问题。 每个人都知道人工智能将大行其道,每个人都知道 Nvidia 是一家伟大的公司。 不过,仅凭这两点还不足以买进 Nvidia(不过,我猜很多投资者买下 Nvidia的原因仍不外乎这两点)。

事实上,要找出最好的东西并不难:最好的餐厅、最好的汽车、最佳新秀球员。 要确定 “最好的 “是否值得当前的市场价格,要难得多。

对于股票来说,这种动态变化变得更加困难,因为收益是概率性的,通常要在未来数年后才能实现。 由于投资中的强化循环是如此模糊、延迟和不精确,平衡价格与收益就显得尤为困难。 但这也意味着,对于有纪律的投资者来说,要想学好这门技术,回报的潜力是不成比例的。

我对 Nvidia 的研究还不够深入,无法发表评论,只能说按照目前的价格,我认为人工智能在全球经济中所占的比例必须真正起飞,Nvidia 的估值才会便宜。

英伟达的备兑看涨期权

HX Research 公司创始人恩里克-阿贝塔(Enrique Abeyta)(BBAE 的朋友;点击此处查看我们的访谈)今天指出,鉴于期权交易以 100 合约为单位,行权价为 140 美元的 Nvidia 到期看涨期权(比 Nvidia 目前 130 美元左右的交易价格高出约 10 美元,这意味着这些为期一个月的看涨期权是虚值的)的交易价格为每股 4.35 美元,或每合约 435 美元。

(根据您阅读这篇文章的时间,价格可能会有一些变动,但我相信您会有大致的了解)。

恩里克觉得这个价格很贵,老实说,我也这么觉得(恩里克和我没有讨论过这个问题,他也不知道我在写这篇专栏)。 虽然我不敢做空 Nvidia,但如果我持有这只股票(我并不持有),我很可能会卖出一些备兑看涨期权,以利用感觉非常高的近期期权价格。

我这么说既不是推荐(我们 BBAE 不做推荐,恩里克也不做推荐),也不是像本文的重点所指出的那样——相反,我是想引导读者遵循两个原则:

- 切勿片面看待投资。 总有另一面。 通常(并不总是),它至少有一些可取之处。 (这也是很好的人生建议)。 如果股票是 “完美的”,那么价格通常会过高。 引用查理-芒格引用德国数学家卡尔-雅博比的话:”反向思维。永远反向思维”。

- 除了买卖,您还可以做更多。 股票不是单一的,你的投资选择也不是单一的。 避开一只股票,除非你对它有很强的信念,通常是最好的选择。 但如果你几乎可以肯定它的价格高得离谱,你可以考虑卖空它。 或者,如果你拥有这只股票,并觉得它(或至少是它的看涨期权)有点高估,你可以通过卖出备兑看涨期权来获益。BBAE 有充足的期权资源供你使用,如果你决定探索任何股票的这条路的话。

看待一项投资的方法总是不止一种,而从中获利的方法通常也不止一种。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。