CoreWeave ($CRWV)IPO S-1:你需要知道的一切

随着人工智能成为人们关注的焦点,人们的注意力也转向了推动其发展的公司。 GPU 密集型计算专业云服务提供商 CoreWeave 已申请IPO ,并公布了其 S-1 文件。 该公司强调了其在人工智能基础设施市场的快速扩张和强势地位。 该公司计划在纳斯达克上市,股票代码为$CRWV。 文件详细介绍了 CoreWeave 的发展轨迹、业务模式、主要财务数据以及未来的风险和机遇。 以下是我们从该公司的文件中了解到的一切。

公司历史

CoreWeave 成立于 2017 年,是一家名为 Atlantic Crypto 的加密货币挖矿企业,由 Michael Intrator、Brian Venturo 和 Brannin McBee 创办。 创始人最初是商品交易商,使用 GPU 设备挖掘以太坊。 2018 年加密货币崩盘后,他们在 2019 年转向,重新命名为 CoreWeave,并将其大量 GPU 库存重新用于云计算服务。

最初,CoreWeave 为视觉效果渲染和其他计算密集型工作负载等任务提供按需 GPU 处理能力。 2022 年,当以太坊过渡到权益证明时,该公司完全退出了加密货币挖矿。 虽然以太坊挖矿在 2022 年仍占其 1580 万美元收入的 61%,但之后就停止了。

此后,公司一直专注于为企业提供基于云的 GPU 基础设施,特别是在人工智能 (AI) 和机器学习应用领域。 这一战略转移使公司能够在随后的几年里充分利用人工智能计算的高涨需求。

商业模式和收入流

CoreWeave 是一家专门从事基于 GPU 的计算的云基础设施供应商,自称是 “人工智能超级分频器”。 该公司运营着装满图形处理器(GPU)的大型数据中心,并以云方式向客户出租计算能力。 客户使用公司的服务器进行要求苛刻的工作负载,如人工智能模型训练和推理、图形渲染和其他高性能计算任务。 该公司提供对这些高功率芯片(主要来自 Nvidia)以及相关数据中心资源的访问权限,并根据容量和使用情况向客户收费。

这种基于使用量的模式意味着 CoreWeave 的收入主要来自云服务费,即出售 GPU 集群的计算时间。 客户可以根据需要增减 GPU 的使用量,有些客户还签订了长期合同,以获得预留容量。 最初,CoreWeave 主要满足视觉特效工作室渲染图形等利基 GPU 的需求,但其近期的增长主要是由工业和研究领域的人工智能和机器学习工作负载推动的。 包括 Meta、IBM 和微软在内的大型科技公司都使用了 CoreWeave 的基础设施。

在提供按需人工智能计算方面,CoreWeave 与亚马逊 AWS 和微软 Azure 等主要云提供商展开竞争。 不过,该公司的市场定位是专业化的替代方案:其数据中心专为人工智能而建,该公司称,这为这些任务提供了效率和性能上的优势。 与支持各种 IT 服务的通用云提供商不同,CoreWeave 专注于人工智能和 GPU 工作负载。 它开发了专有软件,包括 SUNK 协调系统和 Tensorizer 优化工具,以最大限度地提高客户的 GPU 利用率。

截至 2024 年 12 月 31 日,CoreWeave 运营着 32 个数据中心,运行着超过 25 万个 GPU,由 360 兆瓦的有功功率提供支持。 这些数据中心是分布式网络的一部分,通过与主要大都市的低延迟连接相互连接。

这种专业化使 CoreWeave 能够快速提供大规模 GPU 容量,其与 Nvidia 的紧密合作关系更凸显了这一优势。 Nvidia 不仅投资了 CoreWeave,还为其提供硬件——CoreWeave 是首批部署 Nvidia H100 和 H200 GPU 的云提供商之一。

简而言之,该公司通过提供专为人工智能和其他 GPU 密集型工作负载定制的高性能云计算服务来创收,并通过使用费和企业合同来实现基础设施的货币化。

财务要点

CoreWeave 的 S-1 报告显示,随着公司规模的扩大,收入出现爆炸性增长,同时支出也大幅增加。 主要财务亮点包括

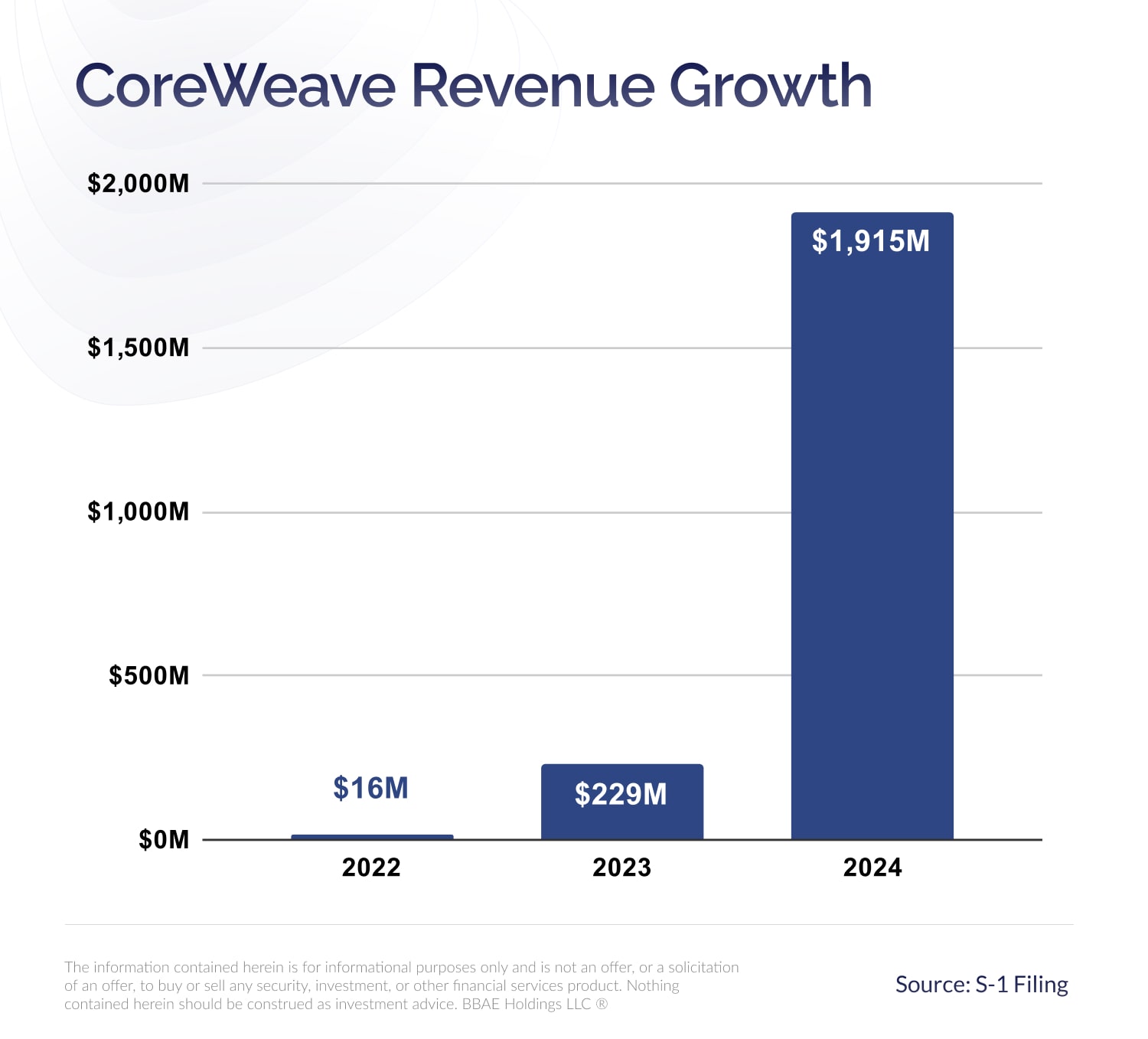

收入飙升:年收入从 2022 年的约 1600 万美元猛增至 2023 年的 2.29 亿美元,然后在 2024 年飙升至 19.2 亿美元。 这表明,在对 CoreWeave 以人工智能为重点的云服务的蓬勃需求的推动下,2024 年的同比增长率将达到 737%。 这种快速扩张是罕见的——两年前还是一家相对较小的企业,如今已发展成为一家收入近 20 亿美元的公司。

主要客户:CoreWeave 收入的很大一部分来自几个大客户。 2023 年,微软是其最大的客户,占总收入的 35%。 到 2024 年,微软的份额增长到 62%,这表明微软对公司基础设施的依赖程度很深。 2024 年,该公司前两大客户的收入占总收入的 77%,这表明微软和另一家大客户——可能是一家人工智能公司——主导着公司的收入。

2025 年 3 月,CoreWeave 与 OpenAI 签订了一份主服务协议,从而获得了一份重要的长期合同。 根据该协议,OpenAI 承诺在 2030 年 10 月前支付高达 119 亿美元的款项,以换取云计算能力。 为了完成这笔交易,CoreWeave 同意创建一家特殊目的公司 (SPV),负责管理支持 OpenAI 工作负载的基础设施。 截至 2025 年 3 月 11 日,SPV 已经成立,各项协议正在最后敲定。

此外,作为交易的一部分,CoreWeave 将以IPO 的价格向 OpenAI 发行价值 3.5 亿美元的普通股。

盈利和亏损: 尽管收入激增,但 CoreWeave 仍未实现盈利,因为它仍在继续投入巨资进行扩张。 根据其 S-1 文件,净亏损从 2023 年的 5.937 亿美元扩大到 2024 年的 8.634 亿美元。 这些损失主要是由大规模基础设施投资、设备折旧和债务利息支出造成的。 简而言之,CoreWeave 仍处于高增长、大投资阶段,优先考虑扩张而非短期盈利。

结论

CoreWeaveIPO 的确切日期和规模尚未披露,但路透社 11 月份的一篇报道 称,该公司的目标估值为 350 亿美元。

公司的 S-1 展示了公司在发展最快的科技领域之一经历的爆炸式增长。 然而,它也面临着巨大的风险,包括严重依赖单一的主要客户和供应商、与科技巨头的竞争,以及随着规模的不断扩大,管理大规模投资和运营所面临的挑战。

无论结果如何,CoreWeave 的IPO 都将成为 2025 年最受瞩目的事件之一。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 投资首次公开发行股票(IPO)会带来额外的风险,如波动性、有限的经营历史、缺乏流动性和潜在的高估。 IPO 股票价格可能会大幅波动,表现也可能不尽如人意。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 BBAE 在上述任何投资中均没有持仓。