皮奥特罗斯基评分(Piotroski Score)与你的投资

大约20年前,当电视心理学家菲尔博士推销他的 “塑身”减肥保健品时 他出现在一则广告中——如果我没记错的话——广告语是这样的:“减肥没有灵丹妙药。”

我们不评论菲尔博士的减肥专业知识(他的产品 遭到批评 并导致 1050 万美元的和解金),他的 “没有灵丹妙药”的评论在当时是完全正确的,现在几乎 依然如此(即使已经有一种神奇的 “药丸”问世,如 Ozempic、Mounjara 和 Wegovy 等 GLP-1 激动剂注射剂)。

图片来源:Behance.net

投资没有灵丹妙药——每年 23% 的收益率会接近于此吗?

如果说投资行业也有类似于减肥行业的神奇药丸,那就是投资者可以不假思索地遵循以战胜市场的神奇配方,同时消除投资中的所有猜测和模糊性。

投资没有神奇的公式。 因为投资是一门社会科学,永远不会有灵丹妙药。 但可以说,一些研究人员已经接近为投资者创造出 Ozempic。

斯坦福大学会计学教授约瑟夫-皮奥特罗斯基(Joseph Piotroski)在2000 年的这篇论文(Piotroski, 2000)中首次提出了皮奥特罗斯基评分法,当时他还在芝加哥大学工作。

皮奥特罗斯基研究了 1976-1996 年间的股票回报率,发现如果根据一套简单的九项标准对股票进行排名,然后做多(买入)最好的股票,卖空最差的股票,他的 “皮奥特罗斯基分数”策略每年就能带来 23% 的收益。

什么是皮奥特罗斯基分数?

皮奥特罗斯基分数的计算方法很简单。

这是一个F 分数模型,它只是对九个标准采用二元 “是/否”(技术上是 0/1)框架,并对结果进行求和。

- 资产回报率(ROA)是正数吗? (是则为 1,否则为 0)

- 运营现金流 (OCF)是正数吗? (是则为 1,否则为 0)

- 本年度的 ROA 是 >去年的 ROA 吗? (是则为 1,否则为 0)

- OCF/总资产是> ROA 吗? (是则为 1,否则为 0)

- 与去年相比,长期杠杆比率是否有所下降? (是则为 1,否则为 0)

- 与去年相比,流动比率是否有所提高? (是则为 1,否则为 0)

- 今年是否发行新股? (是则为 1,否则为 0)

- 今年的毛利率提高了吗? (是则为 1,否则为 0)

- 今年的资产周转率提高了吗? (若 “是”,则为 1;若 “否”,则为 0)

得分在 8 分或 9 分的公司被视为强势公司,得分在 1 分或 2 分的公司被视为弱势公司。

皮奥特罗斯基评分依据

Joseph Piotroski 是一名会计研究员。 会计和金融研究人员都研究资本市场,但会计研究人员更侧重于财务报表分析,这一点不足为奇——正如 Piotroski 本人在其论文中指出的那样,这容易造成一些价值偏见。 (成长型企业往往更倾向于根据对未来的预测而不是现在的数字来采取行动)。 但 Piotroski 的想法是利用会计计量,通过盈利能力、杠杆/流动性和运营效率透视来 “解读 “公司的健康状况。

皮奥特罗斯基评分法如今还管用吗?

不管你信不信,这是一个争议很大的问题。

首先,如果您是 “机械 “投资的新手(机械投资基本上是数学程度较高的量化投资的简单表亲),请注意,与大多数基于规则的机械投资筛选一样,Piotroski Score 只关注少数几个数字,而且大多是最近一年的数字。 它没有试图进行预测。 它忽视了管理。 它忽略了宏观经济、竞争、监管因素、技术发展,以及专业基本面分析师在了解一家公司时通常会研究的许多其他问题。

虽然批评者会说机械方法未能包含许多能够影响股价的因素,但支持者却认为这才是关键所在——或者说,相比其好处来说,至少附带的损失是值得的。

关于皮奥特罗斯基得分本身,最明显的一点是,根据上文所述,它本质上是一个价值筛选工具,而在有些年份——事实上是多年期,比如从 2009 年到 2022 年的超低利率时期——价值相对于增长表现不佳。

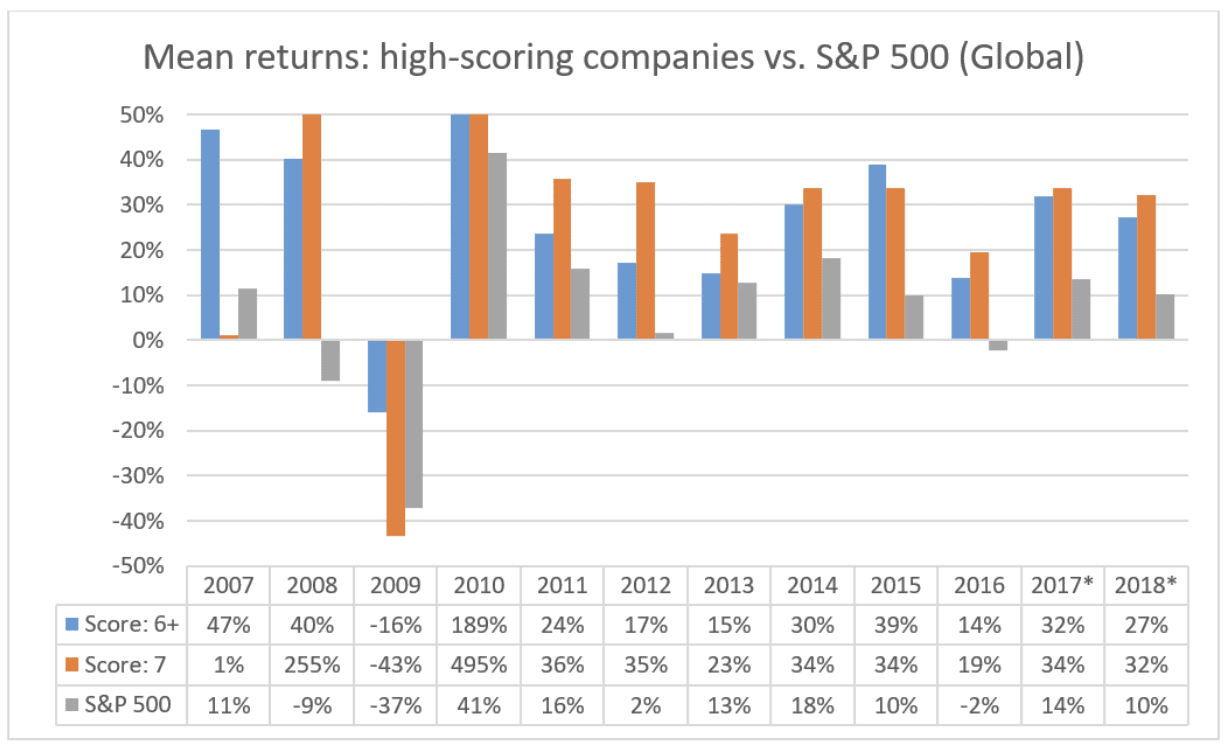

尽管如此,扬-亨德里克-马库斯-莫尔(Jan Hendrik Markus Mohr)似乎已将皮奥特罗斯基评分应用于成长型股票,并发现应用于欧洲股票的多空策略在 1999-2010 年间平均每年可取得近 25 个百分点的市场超额收益。

如果这真的可以实现,25 个百分点的超额收益将使个人财富迅速增长。

然而,尤瓦尔-泰勒(Yuval Taylor)却在 SeekingAlpha 上对皮奥特罗斯基评分进行了相当激烈的批评,声称它不再能战胜市场。 他指出,我们不知道皮奥特罗斯基是凭空捏造出他的九条标准,还是通过数据挖掘找到了一些似乎有效的标准。 而且,皮奥特罗斯基以 1996 年的数据结束了他的研究期,正好止步于科技泡沫之前,在此期间,市场转向偏爱成长型股票(不过,如果扬的研究结果也适用于美股,这可能就不是一个限制因素了)。

尤瓦尔指出,虽然盈利能力标准是合理的,但账面价值却更加模糊。 他说得有道理。 账面价值是学术研究的主要内容,但由于某些会计失真,会计账面价值对公司真实价值的衡量相当不准确(例如,可口可乐的品牌可能是其最大的价值来源,但其品牌价值却没有体现在财务报表中,因为它是多年积累的,而不是在交易中获得的)。

金融公司是个例外,因为它们采用了按市价计价的会计方法,但它们的 “问题 “是什么是负债,什么是存货(对银行来说,债务可以说有点像存货),界限模糊不清。

总之,Piotroski Score有其他批评者,也有其他支持者(虽然没有英文版,但依旧显示了相当大的优势)。 还有很多 对皮奥特罗斯基评分的修订包括 Alpha Architect的Mikhail Subbotin 认为,他的修改方案(其中 6 分或 7 分相当于原始 Piotroski 分数的 8 分或 9 分)似乎能有力地击败市场。

图片来源:AlphaArchitecht.com

您应该根据Piotroski评分进行投资吗?

这大概就像在问:价值投资有用吗? 在某些年份和某些市场,价值投资绝对有效 事实上,大量学术证据表明,随着时间的推移,它的表现优于成长股(Lakonishok、Schleifer 和 Vishny,1994 年的研究可能是我最喜欢的研究)。 但这肯定不是总能奏效,在某些年份,几乎是事与愿违。

我无法告诉你如何处理你的钱,但我个人不会严格按照皮奥特罗斯基分数来处理我的大部分投资组合。 尽管对机械投资的信奉者来说,从机械策略中挑拣出好东西就像黑板上的指甲一样(机械策略的全部意义就在于将人的判断排除在外),但我过去确实将其用作一种对想法的筛选器。 但我确实认为皮奥特罗斯基评分所产生的大量证据值得关注,并会考虑在我的股票投资组合中适度采用修改后的版本。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 作者和 BBAE 在所提及的任何投资中均未持有头寸。