每周综述:谷歌诉讼的利与弊、小型银行的回归?

市场教训:坏事有时也是好事

这是一堂精彩的关于市场的课程——特别是关于市场是如何具有 “反身性”(乔治-索罗斯主义)的,是社会科学的产物,而不是 “硬 “的物理科学,物理科学里某些规则总是适用的。

我最近谈到了房地产价值内爆的问题——尤其是在商业地产(CRE)领域,最近的一些销售价格实际上比过去的价格(通常是近 20 年前的价格)低了 90% 以上。

事实上,我上周写过一篇关于曼哈顿一栋大楼的报道,该大楼的售价比 2006 年的价格低了 97.5% 。 这相当于用 100 万美元买了一栋房子,然后以 2.5 万美元的价格卖出。 哎哟。

在“不良CRE”的情景下,最明显的输家是拥有这些建筑物的所有人。其次最明显的输家是发放了商业地产贷款的银行,因为不仅那些有未偿贷款的卖家在进行大甩卖时可能更难偿还贷款(因为他们几乎是以极低的价格卖出的),而且即使是那些目前没有出售计划的商业地产借款人也必须重新评估他们的资产价值:即使你从未打算出售价值百万美元的房子,但如果你所在的街区上多栋价值百万美元的房子开始以2.5万美元的价格出售,那么在某个时候,你将不得不面对这样的现实:你的房子在公开市场上也可能只值这个价格左右。

大幅贬值意味着他们的贷款抵押品(即建筑物价值)大幅下降。

银行对 CRE 的流动性差已经习以为常,在借款人(不)提供更多抵押品时大概会采取灵活的态度,因为这可能会引发死亡螺旋式抛售,尽管很难想象价格会进一步走低,但至少银行可能需要降低贷款价值。

在其他条件相同的情况下,这对地区性银行股不利。

但正如我最近所写的那样,从市场的角度来看,反驳的理由是市场知道这一切。 坏消息已经融入价格之中。 这意味着,小银行股可能会 “盘踞 “在意外的好消息中反弹。

事实上,这种情况已经发生了。

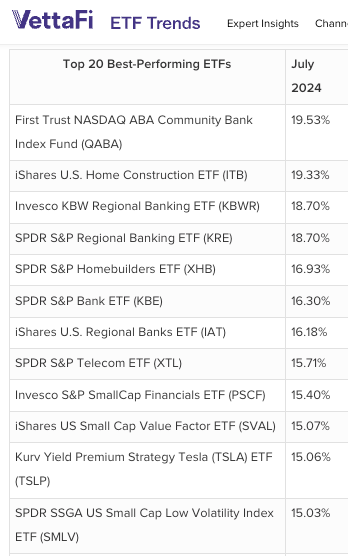

下面是我截取的 VettaFi 上月表现最佳 ETF 榜单的部分截图。 前十名中有五只是银行 ETF,还有一只是小盘金融 ETF,我猜这只 ETF 在很大程度上是小型银行加权的。

在过去的一年里,由于投资者在高利率(坏事)和有限供应(好事)这两股对立的力量之间左右摇摆,住宅建筑商的业绩也是一落千丈,而这两只住宅建筑商 ETF 可能是在预期利率降低的情况下上涨的。

据推测,较小的银行也对这一催化剂持乐观态度,因为这可能有助于房地产和收益率曲线的前端。

(如果你不太了解银行,要知道银行与利率之间有着比较复杂的关系。 人们常说,高利率对银行有利,因为银行可以向借款人收取更多的费用,的确如此,但陡峭的收益率曲线——短期利率低而长期利率高——更确切地说,是对银行有利(银行支付短期利率,收取长期利率)。 直到最近,收益率曲线倒挂已经有相当长的一段时间了)。

更广泛的教训是——这是我以前说过的,而且基本上会永远说下去,因为它是投资中最重要(也是最不明显)的事情之一——你不会 永远 基于绝对的现实投资,而你 总是 根据自己相对于市场的观点进行投资。

尽管如此,一个月的时间并不能代表一个长期的论断,有可能这只是一个眩晕的颠簸,银行的熊市最终会被证明是正确的。 我不知道,其他人也不知道。

但这确实说明了价值投资的力量。 意外是释放市场价值的源泉(因为其他一切都已计入价格),而不受市场喜爱的股票,如果情况比计划的要好,往往有很大的潜力给市场带来惊喜。

谷歌被宣布为垄断者

大家可能都听说了,美国司法部(以及 38 个州的司法部长;这些诉讼最终被合并)在 2020 年起诉谷歌非法垄断行为的案件终于有了结果——美国华盛顿特区地区法官阿米特-梅塔(Amit Mehta)做出了不利于谷歌的裁决。

“谷歌是一个垄断者,它以垄断者的身份行事,以维持其垄断地位”。

阿米特-梅塔法官

让我们倒回去。

您是否曾忍受过糟糕的客户服务,排过长长的队,或者因为一家公司控制了太多的市场而支付了过高的价格?

具有讽刺意味的是,这正是公司想要的。 嗯,不是。 他们不希望你受苦(如今,你还会在 Google 或 Yelp 上留下难听的评论)。 但公司的首要目标是发展足够的定价能力,使其能够收取比 “应该 “更高的价格,而竞争对手却无能为力。

品牌就是最明显的例子:品牌的经济目的是让公司对同样的东西收取比原来更高的价格。

为品牌 “多花钱 “是一种高度选择性的、非强迫性的消费行为,因此政府对此没有意见。 由于消费者的选择受到实力雄厚的大公司的限制,政府确实在努力保护消费者的过度消费。 无论是轮船、铁路、钢铁、石油、电信还是科技,新兴产业都催生了实力雄厚的大公司。

这是一个永恒的问题:这些巨头之所以发展壮大,是因为它们的产品好,能满足消费者的需求——这并不丢人——还是因为它们的规模大到足以压制竞争,或者两者兼而有之?

至少在我看来,谷歌是 “两者兼而有之”。

谷歌显然是最好的浏览器。 正如彭博社的马特-莱文(Matt Levine)所指出的(可能需要注册,也可能不需要),微软的必应以 5.5%的搜索份额位居第二,但 “谷歌”是必应的热门搜索之一,这意味着大量必应用户正试图回到谷歌。

谷歌几乎没有竞争对手,但仅仅拥有垄断级别的市场份额并不违法,就像在小镇上开一家唯一的餐馆并不违法一样。

它有大量的搜索需求,更重要的是,它有大量关于每个人搜索的数据。 如果您是广告商,除价格因素外,谷歌能为您带来最大的收益。

梅塔法官——顺便说一句,他是嘻哈音乐的超级粉丝——判定谷歌(严格来说是 Alphabet)在普通搜索广告领域没有垄断地位,但在文本搜索广告领域有垄断地位——也就是说,谷歌有可能向客户多收费用。

梅塔还对谷歌向手机制造商支付巨额费用,使谷歌浏览器(和其他谷歌应用程序)成为手机的默认浏览器,以及付费使 “google.com “成为火狐和Safari等浏览器的默认搜索网站的做法提出了异议。 梅塔指出,在过去的15年里,只有两家新的浏览器公司进入市场,而且都没有什么大的发展(DuckDuckGo正在勉强维持微薄的生存,另一家则失败了)。

谷歌也不像一家 “好人”公司。

多年的内部备忘录显示,谷歌非常清楚自己正在占领市场,谷歌有一项内部政策,即让员工将任何有争议的事情抄送内部律师,目的是在证据披露时以律师-当事人特权为由对这些通信进行编辑。 梅塔看穿了这一点,斥责谷歌滥用这一途径。

由于谷歌同时控制着领先的广告交易平台和领先的广告销售方平台(SSP)(SSP 向广告交易平台提交广告出价),因此谷歌掌握着整个市场的 “内部 “出价信息,可以将自己客户的出价略高于次高出价者,这对其他广告中间商和出版商都是不公平的。

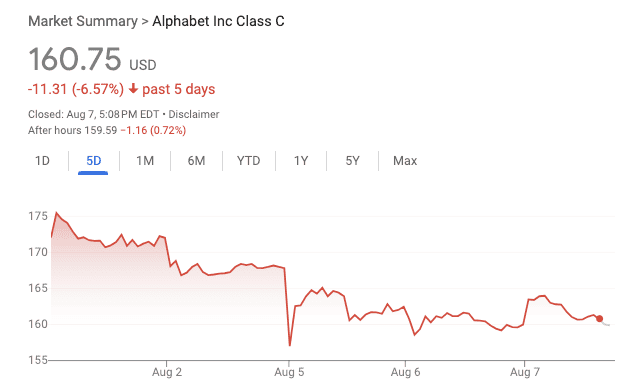

谷歌的股价几乎没有受到 8 月 5 日裁决的影响。

谷歌/Alphabet 接下来会怎样?

这是一个关键问题。 法律学者们对梅塔的工作赞不绝口——他为政府赢得了 25 年来第一次对大科技公司的胜利,而且有理有据,没有盲目接受司法部的论点,似乎在上诉时也能站得住脚(Alphabet 将尝试上诉)。

这次审判只是决定了责任,而不是补救措施。 下一步必须由司法部提出补救措施(但不是由司法部决定),这才是真正的难题。 媒体讨论中的一些观点

难以补救: 在极端情况下,谷歌可能会被拆分,就像1982 年的 AT&T 一样。 具体来说,谷歌可能被迫出售 Chrome 浏览器或安卓操作系统。

软补救: 从温和的角度看,谷歌可能只需将其与网络浏览器和手机制造商达成的“违约状态付费 “协议改为非排他性的(可能需要注册电子邮件,也可能不需要)。

中庸之道:或者,谷歌可能不得不与竞争对手共享数据或算法。

补救听证会将于 9 月举行,但考虑到谷歌的上诉,我们可能还要再等几年才能结案——到那时,我们可能会处在一个不同的监管环境中——这可能就是为什么市场将这一 “里程碑式 “的裁决视为无足轻重的原因。

如果司法部能获得针对谷歌的禁令,至少能暂时中止一些更为严重的垄断违规行为,这可能是一个通例。

我的看法? 如果一个产品不是最好的,而是出于垄断的原因强加给用户的(谁还记得ie浏览器吗?),人们很容易憎恨垄断者。如果提供的东西是最好的,而且是强加给人们的,那就更复杂了——就像浪漫小说里的“梦中情人”,他也有点太激进了。对于广告市场来说,谷歌是否弊大于利? 我不知道。 但它所造成的伤害足以引发这一事件,而且我倾向于认为,大科技公司已经到了接受监管的时候了。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。