每周综述:选股策略归来、淘气九月、福利国家、买入Visa?

就在我写这篇文章的时候,国际码头工人协会(International Longshoremen’s Association)——罢工的码头工人——已经同意暂停罢工。 最大的受益者之一就是一直在港口等待的香蕉。

但是,由于担心以色列和伊朗在黎巴嫩和加沙的冲突会演变成一场更大规模的战争,美国股市表现疲软。 目前,油价只是略有上涨。

以下是市场的其他情况:

选股又回来了(暂时)

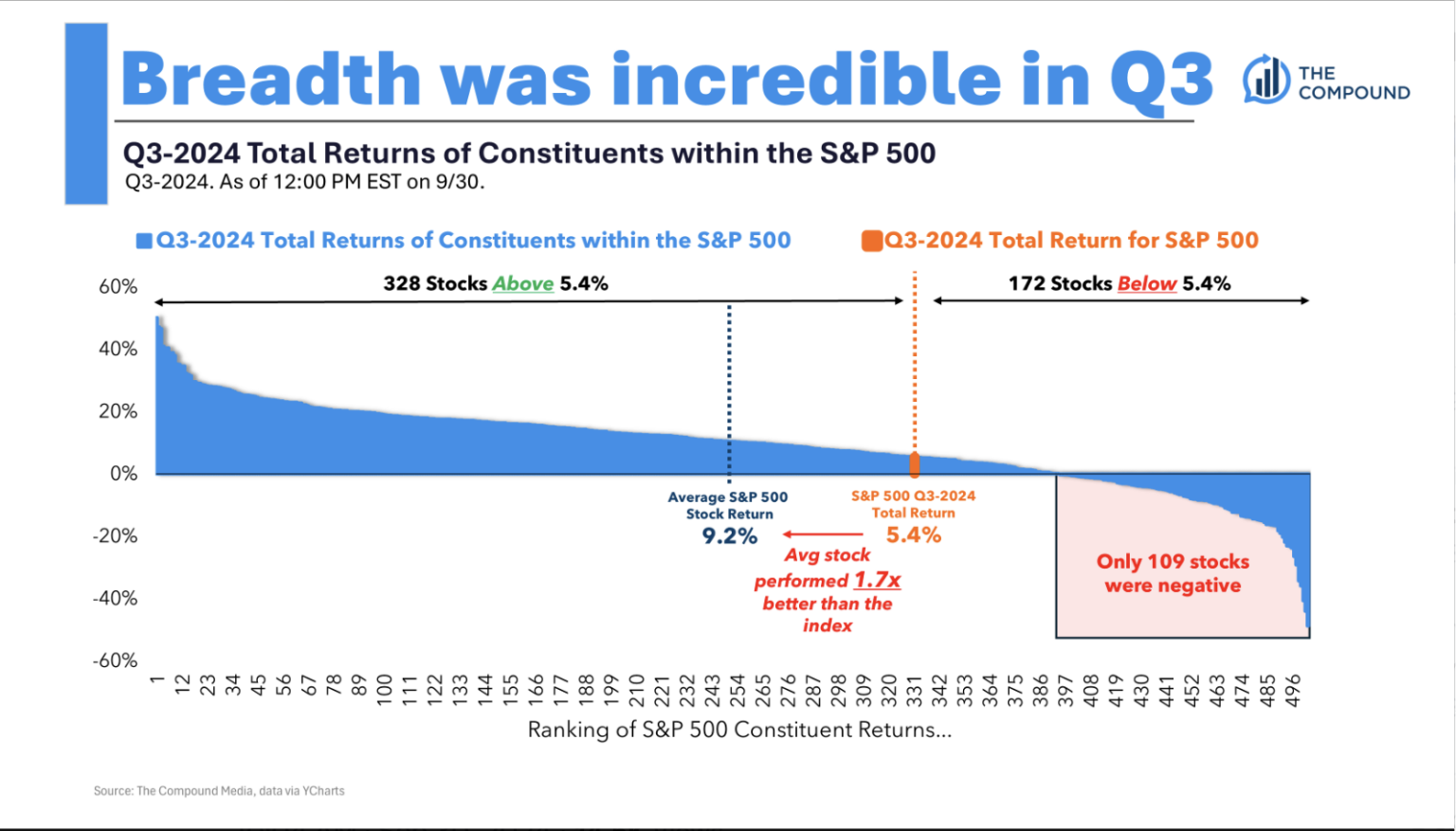

还记得那些关于选股策略已死、2024 年和 2024 年上半年左右只有七只股票主导市场的说法吗?

至少在上个季度,那东西已经带薪休假了。

The Compound在 Twitter(或X,但我看到一项统计,大多数人已放弃使用 “X”,转而称之为 “Twitter”)上分享了一张图表,显示了小家伙们的复仇,至少目前是这样:标准普尔 500 指数的平均股票表现是指数的 1.7 倍,标准普尔 500 指数中 67% 的股票表现优于指数。

据推测,这可能是由于 Mag 7 指数表现稍差,而小公司表现较好。 (虽然标准普尔 500 指数被认为是大盘股指数,但其中大多数公司都是中盘股,有些可能是小盘股)。

Tker.co的Sam Ro指出,美国银行的Savita Subramanian的研究表明,随着时间的推移,无论是哪一年,标准普尔500指数中仅有31%的股票战胜了指数。

话说回来,这与我在过去一年多里一直提到的 “狭窄市场 “主题不谋而合:随着时间的推移,公共股票市场比我们想象的更像风险资本市场,因为一小部分公司推动了大部分的回报。

换句话说,我对 31% 感到惊讶,但并不意外。

不管怎么说,如果不是只有七只股票在拉升,那么对于选股者来说,这就是一个更好的市场,因为市场会更多地注意到并奖励那些特立独行的股票,这比盲目地只对最大、最热门的股票点击 “买入”更健康、更理性。 唯一的问题是:这种情况会持续多久?

恩里克-阿贝塔喜欢 Visa 的原因

BBAE 最受欢迎的选股人恩里克-阿贝塔(Enrique Abetya)最近分享了他关注Visa(纽约证券交易所股票代码:$V)股票的原因。 恩里克并没有将其称为推荐,而是通过他最喜欢的三个股票评估指标来分析 Visa。

这些是恩里克的评估指标,我不保证它们是最好的指标,最适合你的指标,等等。 但是,成长和成为更好的投资者的一部分就是 “尝试 “对其他投资者有效的东西,保留你认为对你有效的东西,同时放弃你认为对你无效的东西。

作为一名机构基金经理,恩里克管理着数十亿美元的资金,因此他很有信誉,但他的风格是泛类别的。 他不属于任何一个特定的部落:他不是价值投资者,不是图表学家,不是宏观学家,也不是加密货币学家,但他运用了每一种学派的精髓。 他的风格是马赛克;是投资的混血儿。

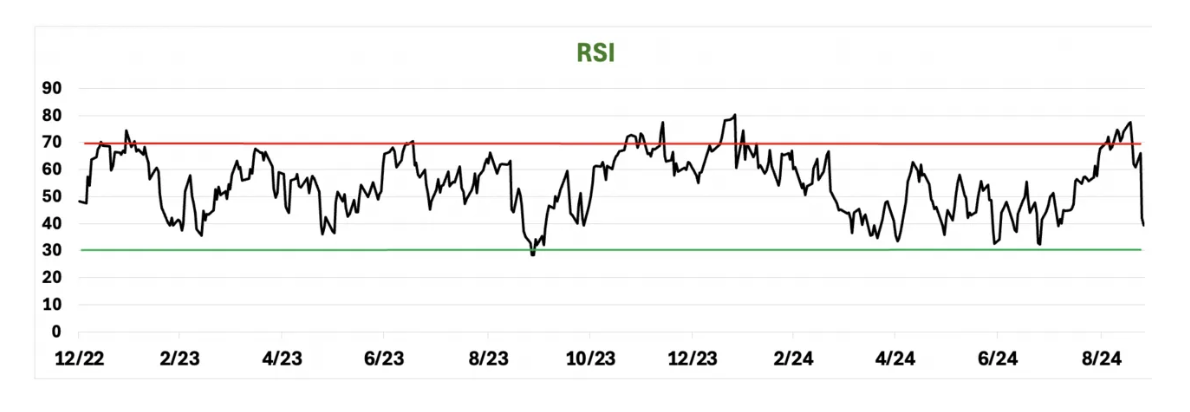

恩里克提到的第一个变量是相对强弱。 相对强弱的确切技术分析指标被称为相对强弱指数(RSI)。 RSI 是一种动量指标,用于比较股票价格相对于基准的走势。 RSI 的范围从 0(市场的弃儿)到 100(最大市场喜爱度)。

一个简单的 RSI 策略可能是,当一只股票的 RSI 跌破 30 时买入(表明该股可能超卖),当 RSI 升至 70 以上时卖出(表明该股可能超买)。

Visa 的超卖速度之快引起了恩里克的注意:

根据 RSI,恩里克喜欢 Visa。

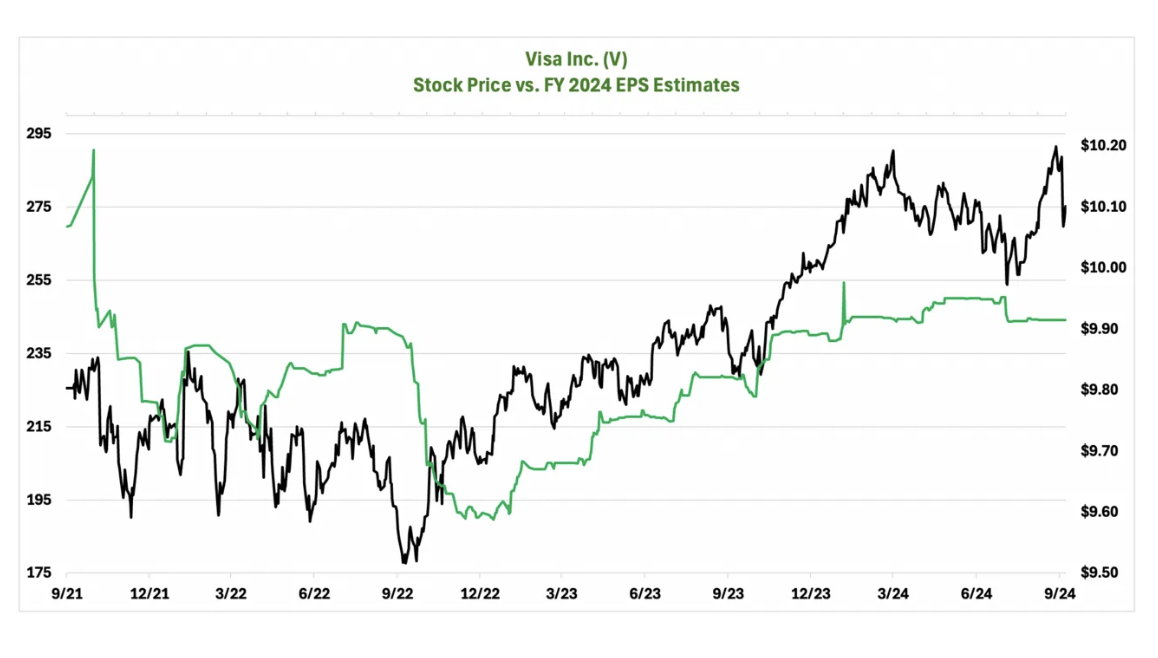

恩里克关注的第二个指标是盈利修正(或收入修正)。 他指出,从总体上看,Visa 的收益在 2022 年底触底后呈上升趋势,这是另一个利好因素。

事实上,自 2019 年春季以来,除两个季度外,Visa 在其他所有季度都有意外的上涨。 恩里克称这是对 Visa 有利的第二点。

恩里克 “量化”工具的第三条腿只是简单的逐年盈利增长。 这是合乎逻辑的:企业经营的目的是为其所有者创造收益。 那些每年都能在这方面做得越来越好的公司,其卓越的商业模式和执行力是有目共睹的。

显然,如果 Visa 在过去十年(2020 年除外)每年都能实现两位数的盈利增长,那么它就是一家好企业。

由此可见,恩里克非常喜欢 Visa。

当然,这只是恩里克的快速筛选,或者说是其中之一,很多其他投资者会采取不同的做法。 但市场需要两个人(或更多人)才能做成。

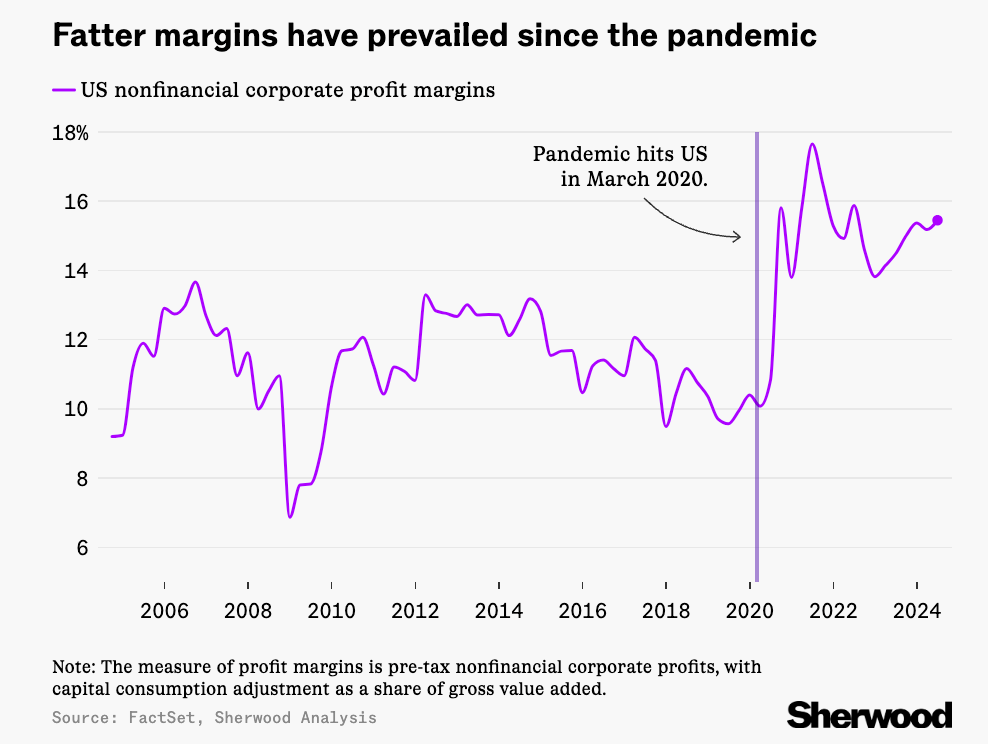

我喜欢冰镇啤酒和丰厚的利润率

事实上,我不喝酒,所以让我们专注于利润率。 Tker.co 的山姆-罗(Sam Ro)分享了一张来自舍伍德分析公司(Sherwood Analysis)的图表,显示了自新冠大流行以来,美国公司的利润率有多么丰厚:

这意味着什么? 公司——你我拥有股票的公司——正在为世界创造更多价值。

我很想知道的是,这一趋势是否会在各行业中有所突破。 我不知道这张图是否是按市值加权计算的;如果是的话,可能大多数普通的非 “华丽 7雄”公司都一如既往地艰难前行,而 “华丽 7雄”公司,或许还有其他一些结构上容易产生高利润率的大型科技股,只是 “投票权 “更大而已。

这并不会使图表变得不公平,因为它反映的仍然是美国利润率的总体情况,而高利润科技在总体情况中所占的比重越来越大。

如果这种趋势继续下去,那么它将成为 “这次不同 “论调的一个立足点,即今天的美国公司结构 “更好”,因此与过去高固定成本的工业低迷企业相比,应该获得永久性的更高市盈率。

我们刚刚度过了最艰难的时期(据统计)

我不记得我订阅过 奈德-戴维斯 (Ned Davis Research),但他们突然开始在我的收件箱里给我发东西。 垃圾邮件? 是的。 但我引用过奈德-戴维斯的研究成果太多了,我觉得这是我欠他们一个略读报告的因果报应。

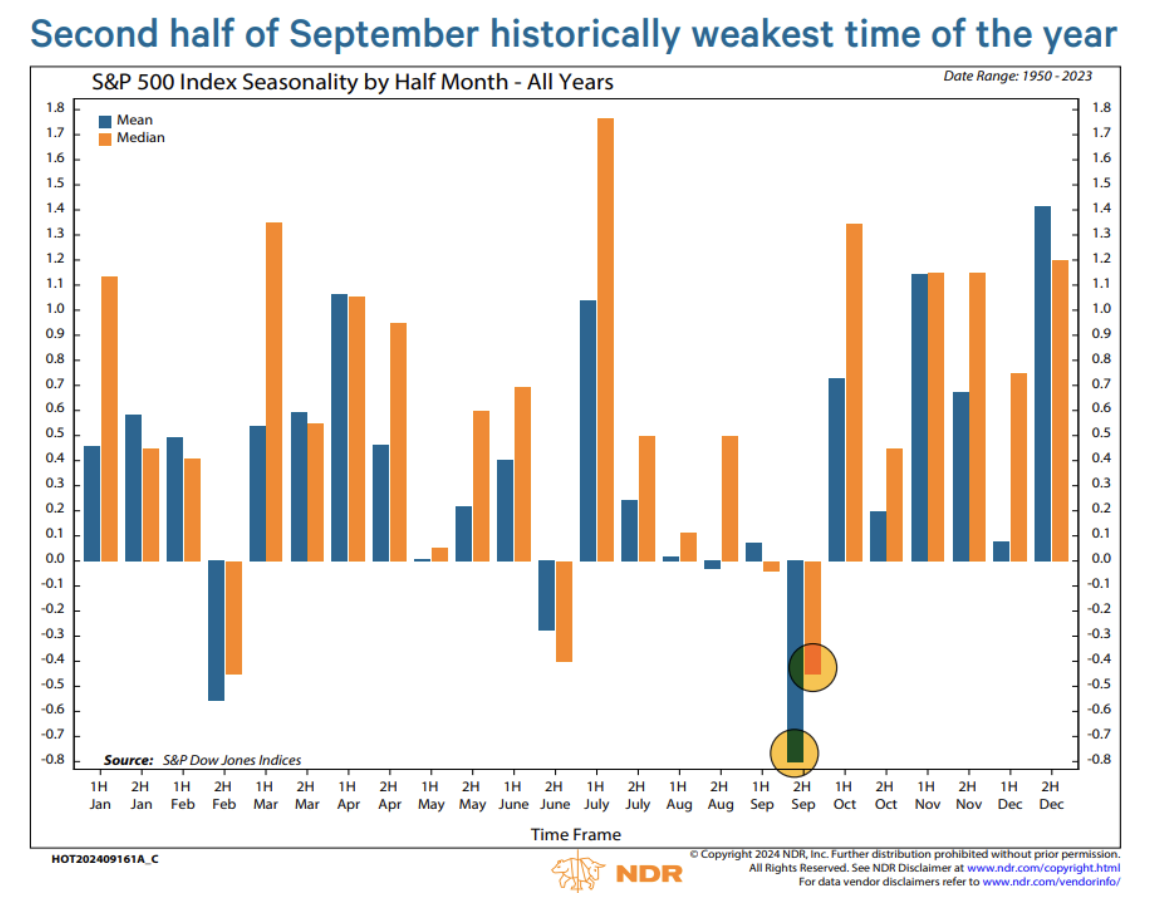

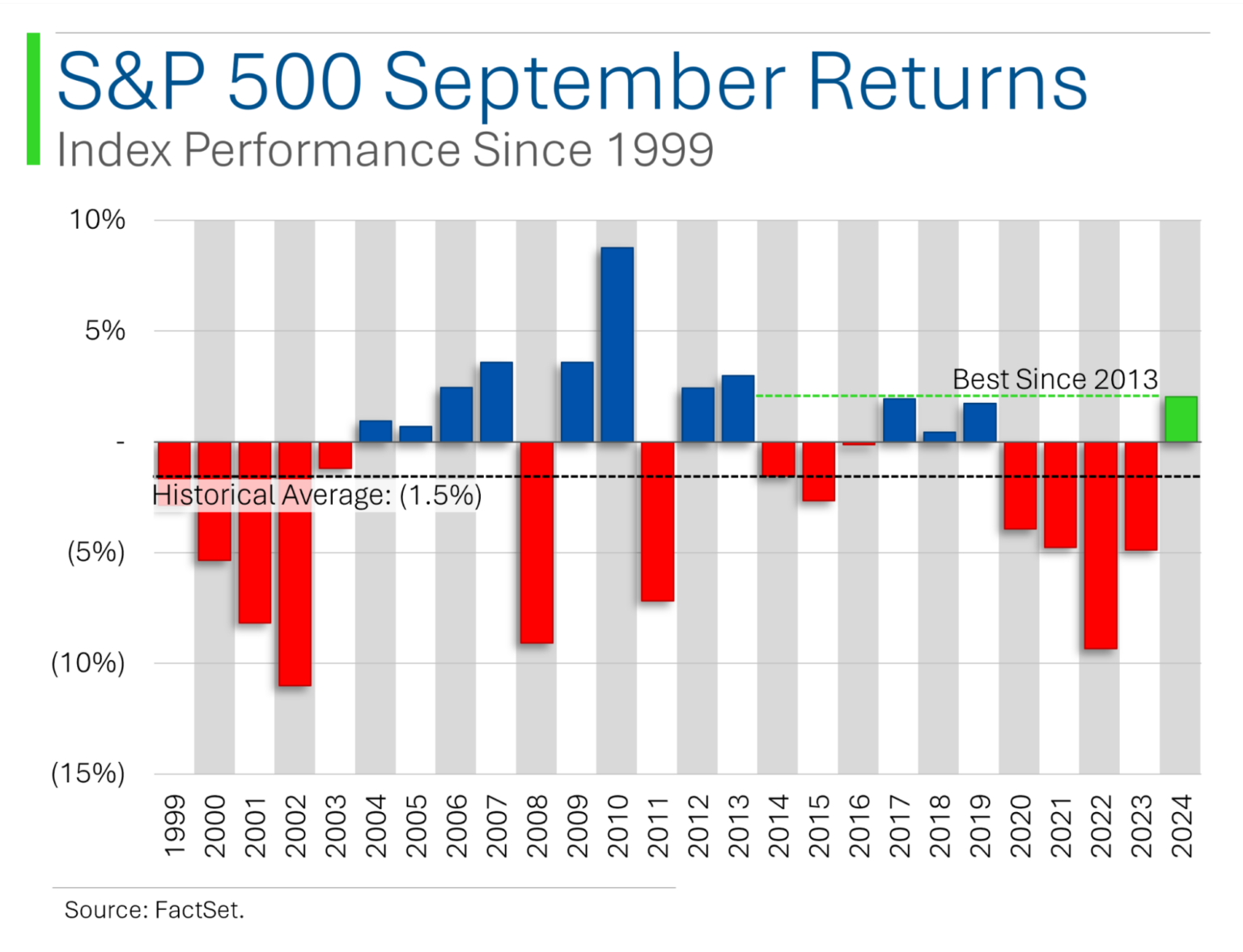

下图显示,按照时间顺序,我们刚刚度过了市场最黑暗的日子:

从某种程度上说,我们可以观察到它。 它就是它,无论我们如何看待它。

但我们可以对此有所感触。 这是合法的。 对我来说,奇怪的是这种市场季节性的持续性:内德-戴维斯的数据范围是从 1950 年到 2023 年。

理性的做法是这样的:如果市场习惯性地在 9 月份下跌——但在接下来的几个月里又会立即回升,根据这张图表,市场平均是这样做的——如果你是一个长线投资者,为什么不在股票似乎经常大减价的 9 月份(或销售量较小的 2 月和 6 月)大量买入股票呢?

这才是理性市场的应有之义。 闲钱不会被长期搁置。 精明的投资者应该介入并利用这种反常现象,也就是说,投资者应该在 9 月份吸纳股票,以至于 9 月份不再提供打折购买的机会。

可靠的是,MarketLab 的 Ryan 只显示了过去 25 年中 9 月份的回报率。 不出所料,并非每个九月都是糟糕的。 这可能是这一反常现象没有被交易掉的原因之一。 另一个原因可能是,如果你是一个投资者,你要利用这种效应,你有那么点需要很多年才能可靠地捕捉到潜在的趋势,虽然这是可能的,但这意味着基金投资者要有很大的耐心。

如果下午 2 点或周二的股票价格过低,这些异常股票就会更快地被抛售,因为利用这些异常股票的回报会更快到来。

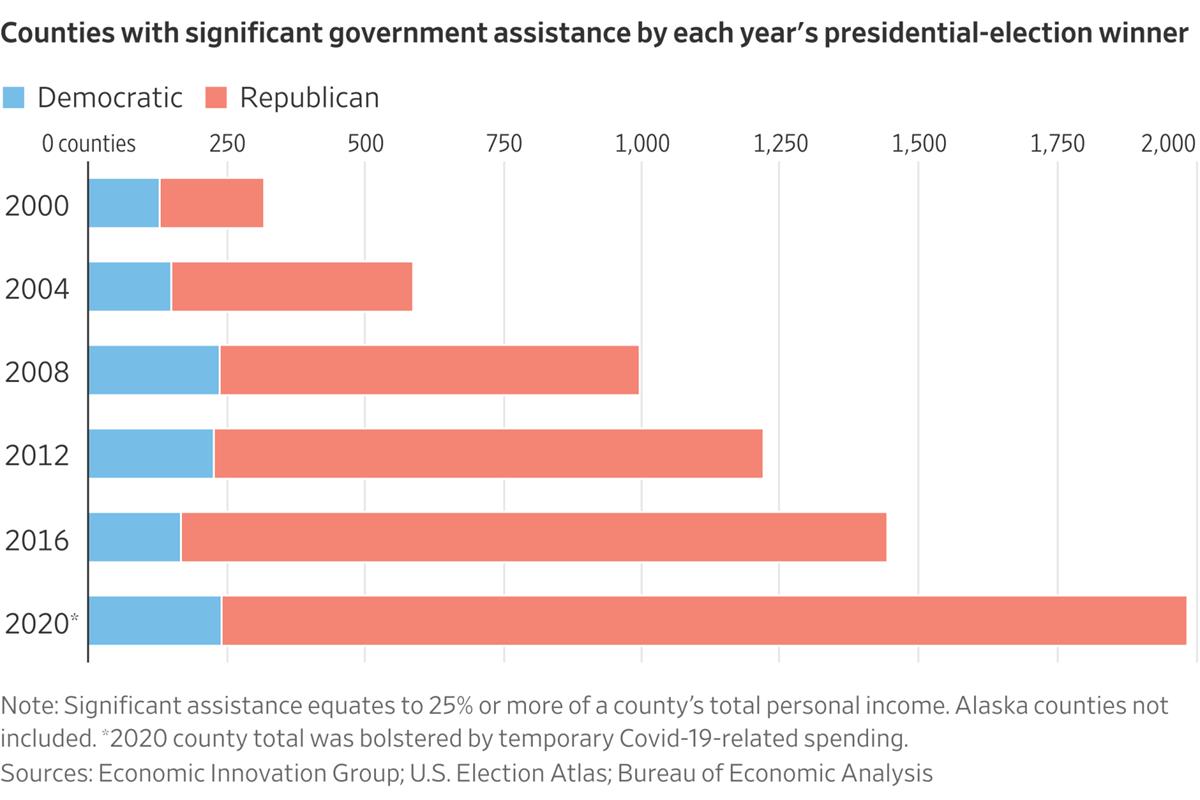

领取救济金的美国人

《华尔街日报》 头版刊登了一张图表,虽然与股市没有直接关系,但它显示了在过去的 20 多年里,政府援助在美国有了多大的增长。 这让我感到很惊讶(如果这张图上了头版,显然也让很多人感到惊讶),所以我想在这里与大家分享一下:

详细说明指出,2020 年的数字高于 “正常值 “是因为 Covid 支出。 我不知道剔除 Covid 支出后,2020 年的数据会是怎样,但很明显(撇开政党因素,只关注整体数据线的长度),这一趋势让美国看起来像是在向福利国家迈进,或者大意如此。

我不确定这是真的——天一直在塌,正如摩根-豪塞尔喜欢说的那样,悲观主义通常比乐观主义听起来更聪明——但是,嘿,没有人能指责美国近年来的节俭。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。