我们的 2025 年股市反预测

“我们一直认为股票预测师的唯一价值 就是让占卜先生看起来更有前途。”

沃伦-巴菲特

2024 年即将过去,2025 年的预测季正在如火如荼地进行,我想邀请大家和我一起加入一个有关反预测的传统:这是一年一度的纪念活动,纪念社会科学中预测的徒劳。

预测之所以存在,是因为作为人类,我们渴望知道未来。

嗯,其实也不完全是这样。

不如说,因为知道未来通常很难,而且往往是不可能的,所以我们真正看重的是把它外包给别人。

这才是真正的精神胜利:挠痒痒,压力和责任都甩给了别人。

在人类文明的早期,由于缺乏科学方法,因此占卜(至少已有 6000 年的历史,或许更久)应运而生,满足了人类的这一需求。

同样,尽管表面上看,人们的根本需求并不是准确地知道未来。恰恰相反,它需要的是一剂心灵良药,以缓解无法准确预知未来的痛苦。

有些人注意到了这一点,因此赚了很多钱。

正如这位前占星家和灵媒所暗示的那样,尽管今天所使用的巴比伦占星术是基于以地球为中心的宇宙模型(600 年前就 被尼古拉斯-哥白尼所否定 ——别忘了你正在阅读这篇文章的设备对你身体施加的引力比木星还大),但它之所以能持续存在,是因为 我们的大脑真的希望它持续存在。灵媒,正如这位前灵媒所解释的,基本上让客户的大脑完成了大部分工作。事实上,几乎全部工作都是如此。

如果我们把通灵者看作是满足人类原始需求的纯粹游戏版本,那么“硬”科学家(即使有 2% 的人承认伪造数据,⅓ 的人承认研究的完整性有问题)就占据了光谱的另一端:久经考验的经验主义者。天文学家擅长预测行星运动,就像气象学家预测近期天气一样准确。

严格的实证反馈循环不允许预言家胡言乱语。

或者他们真的有胡言乱语的机会吗?

如果存在这样的机会,那就是社会科学来实现的。

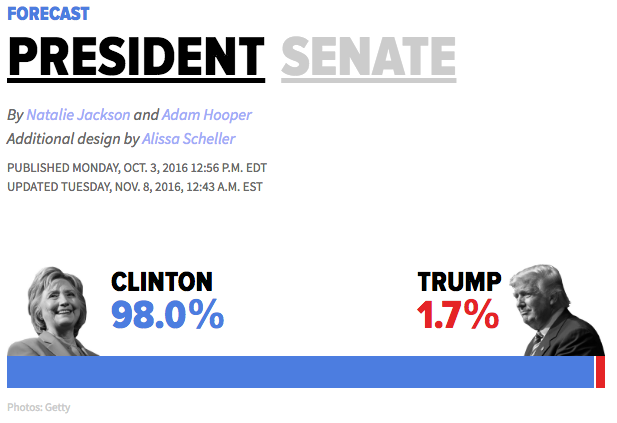

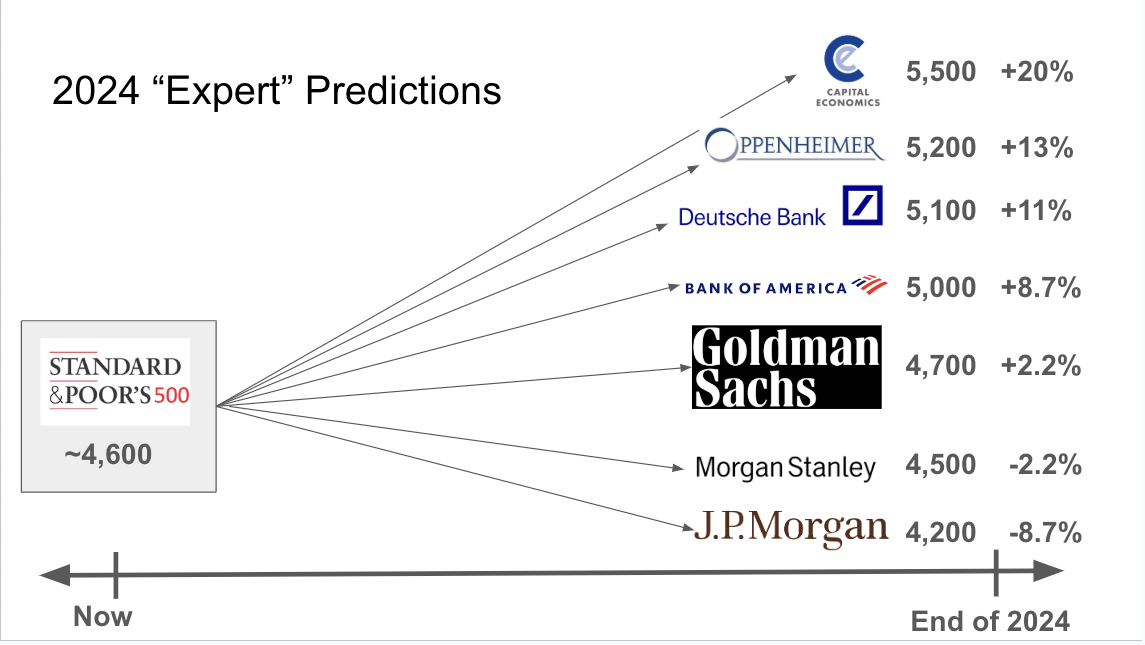

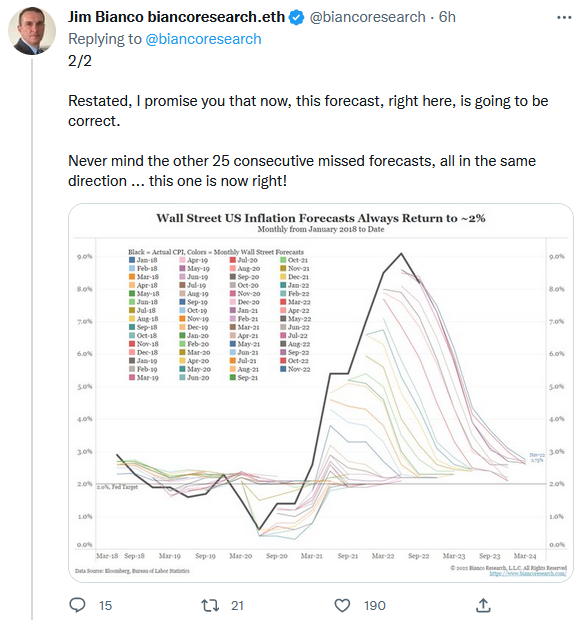

我最近写了一篇文章,讲述了我在2023年底做的一次演讲,展示了华尔街对 2024 年的各种预测:

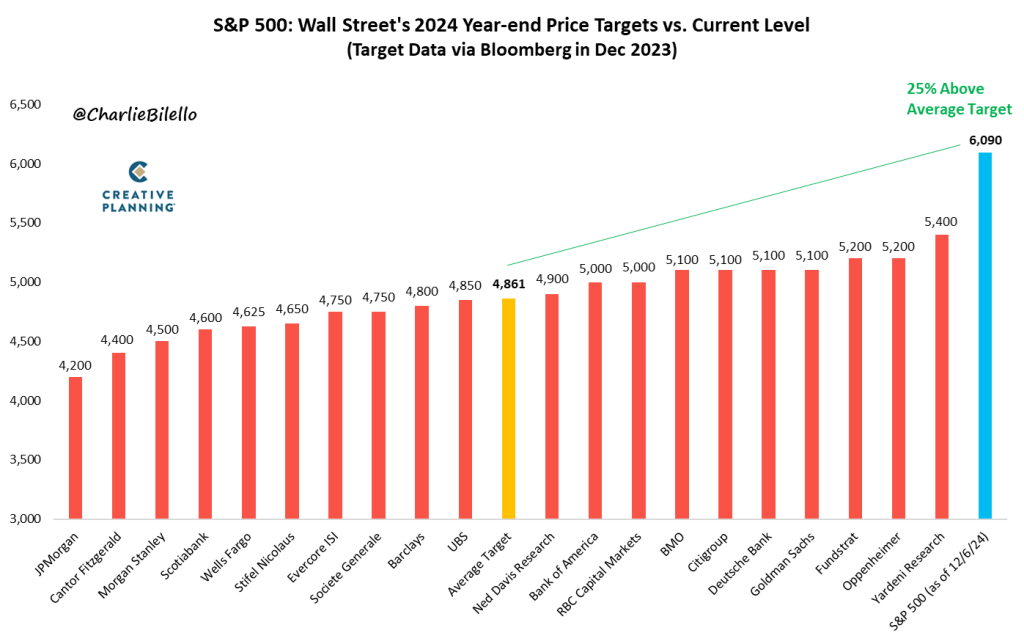

他们都错了。正如查理-比列洛(Charlie Bilello)下面的图表所示,他们错得离谱:

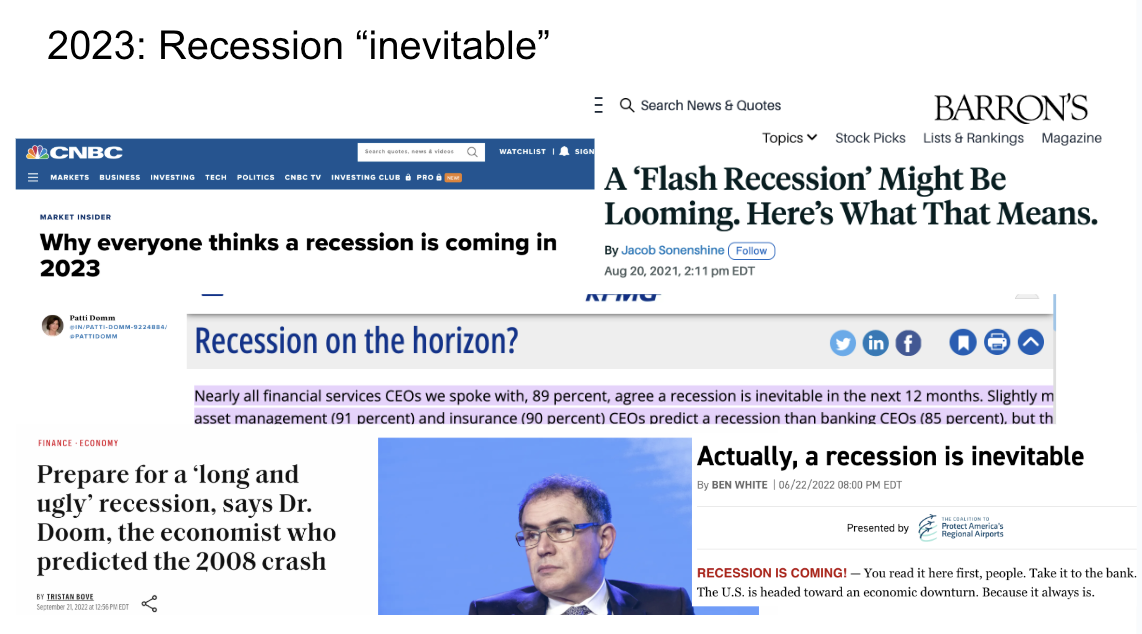

正如我在 2023 年 12 月的演讲中指出的那样,很多 “专家”在 2022 年预测 2023 年会出现经济衰退。

(事实上2023 年美国股市和经济都一路高歌猛进;市场涨幅几乎是长期平均涨幅的三倍)。

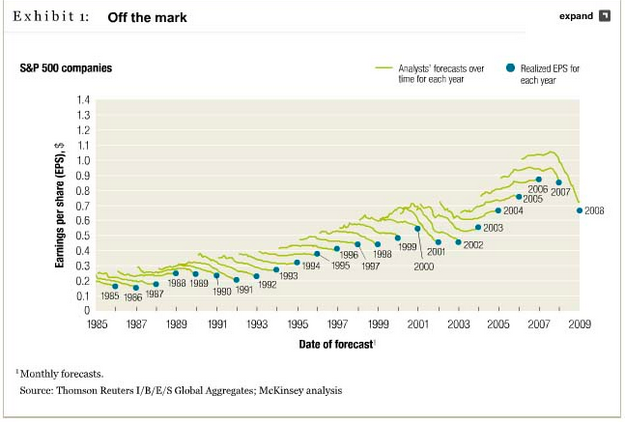

难以预测的不仅仅是标准普尔 500 指数的年末价格目标。

公司盈利也很难预测——看起来分析师们更擅长描述跟踪价格走势,而不是真正窥探未知,并在其发生之前提前揭示真相。

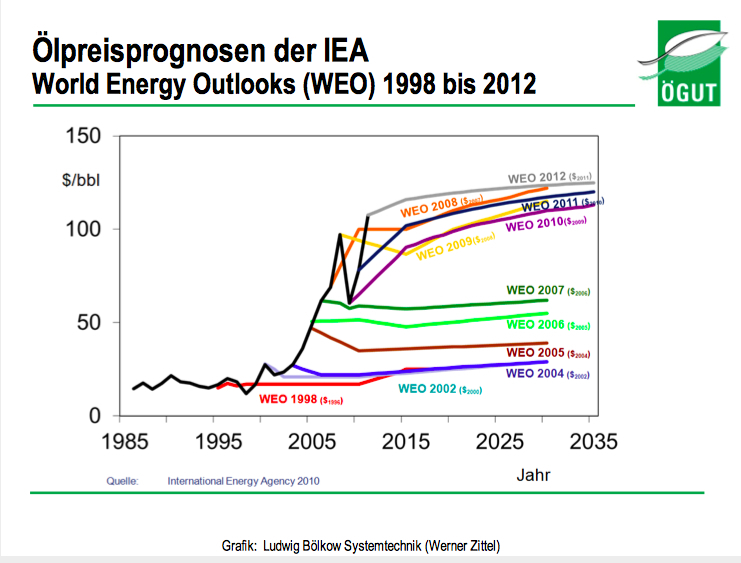

这不仅仅是美国的挑战。Austrian的这张图显示,国际能源机构的预测看起来更像是对现状的简单推断——无论现状如何。

现状预测的好处在于可辩护性。如果你处于一个模棱两可的境地,而你又不得不去猜测,那么现状就是一个很好的猜测。

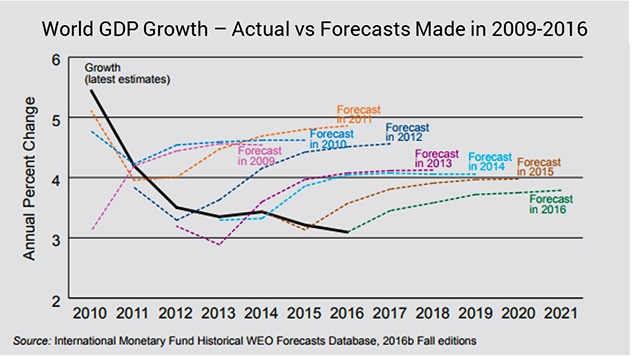

当然,你也可能会错过趋势。在上升趋势中,你会过于保守,就像上面的能源分析师一样。而在下跌趋势中,你又会过于乐观,如下图所示的 IMF 图表。

如果不停地 预测现状对你来说听起来太虚无缥缈,而你又想应对趋势问题——假定你没有任何实际能力来预测你所预测的任何事情,但又想让自己看起来像个预测者——你可以假装当前的趋势将继续下去,或者,如果是均值回归的事情,就 假装非均值回归 的趋势现在结束了,然后画一条线,让事情在某个看起来合理的时间段内回到均值。

作为对通货膨胀 “预测者”的部分辩护,均值回归的事物离均值越远,均值回归的可能性就越大:如果你掷硬币数千次,你可能会连续得到五个正面,但不会是 50 个。但掷硬币是随机的,而通货膨胀表面上却不是。

对于人的大脑来说,模棱两可的未来是一件可怕的事情。因此,预测者的价值–除了安抚人心的东西(这可能是社会科学预测者的大部分价值)–就是勇敢地潜入这种模棱两可的未来,并带回一些有用的东西。

这里的情况是这样吗?

既是也不是。

我的意思是:我愿意接受反驳的数据,但在大多数情况下,数字预测在社会科学中的直接价值微乎其微。我的意思是,如果到 2000 年我们都改成每周工作 14 小时,我会很高兴——这是 1965 年美国参议院小组委员会的预测——但这并没有发生。

现在,围绕着社会科学领域的预测,已经形成了一个或多个庞大的产业。参与者们互相取长补短,也许最重要的是通过共同制造一种假象,即如果有这么多聪明人一直在做某件事情,那么它就一定是合法的。因此,这在寄生或经济寻租方面也许是有用的。

但在一种奇怪的递归性中——这是社会科学的一个特点,而不是一个缺陷——华尔街、伦敦金融城或任何地方的市场机构兜售的肯定和能力的幻觉很可能让你,或至少像你一样的投资者,心安理得地把钱投入市场。预测是否是一种社会进化的幻觉,其有益的副作用是让我们有信心去做一件好事?

如果你和我一样,生活中有些事情最终会很顺利的前提是因为你对现实有一种完全妄想的看法才去做的。如果你能事先了解自己的胜算、难度或其他方面的真实情况,你一开始就不会去尝试。

我人生中最大的成功几乎都是这样来的。(如果是这样,我欠妄想的是不是比欠现实的更多?)

这将是一个既有趣又困难的研究问题。

考虑到费用,以及听从无知(但似乎知情)的建议所付出的代价,我不确定我们是否能轻易地把社会科学预测看作对世界的净积极影响,即使它能带来一些不错的积极影响。

让我在结束时向投资者提出一个关键点:我对社会科学预测者感到厌倦,但我对投资持乐观态度。我不相信标普500指数、公司盈利或石油桶数的年度价格目标的准确性,但我曾经通过股票研究服务谋生——至少在命名优质股票的意义上,它有一定的预测元素。(我不谦虚地补充一句,在我运营的10年里,我的服务表现优于市场。)

比这高出许多个级别的是沃伦·巴菲特,他可能讨厌股市预测者,但他可以说是以一种非预测的方式在股票中预测未来而致富:在巴菲特的案例中,正如摩根·豪塞尔可能会说的那样,他押注于商业原则和人类认知偏见,这些原则和偏见在10年、20年或50年后仍然可能像今天一样存在。

这些因素可能很难让人理解。它们看起来模糊、抽象和无形。但它们是投资中最“真实”和持久的原因之一。

与此同时,标普500指数明年年底的价格目标只是一个幻觉。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。