新闻综述:2024 年投资心得,许多股票并不昂贵,小盘股将发力回归?

2024年学到的惊人知识

如果你经常阅读 BBAE 博客,你就会知道 Creative Planning 的查理-比列洛(Charlie Bilello)一直是我获取独特数据和图表的首选来源之一。查理发送了一封长长的电子邮件,介绍了 2024 年令人惊讶的经验教训,我将在此总结我最喜欢的几条。

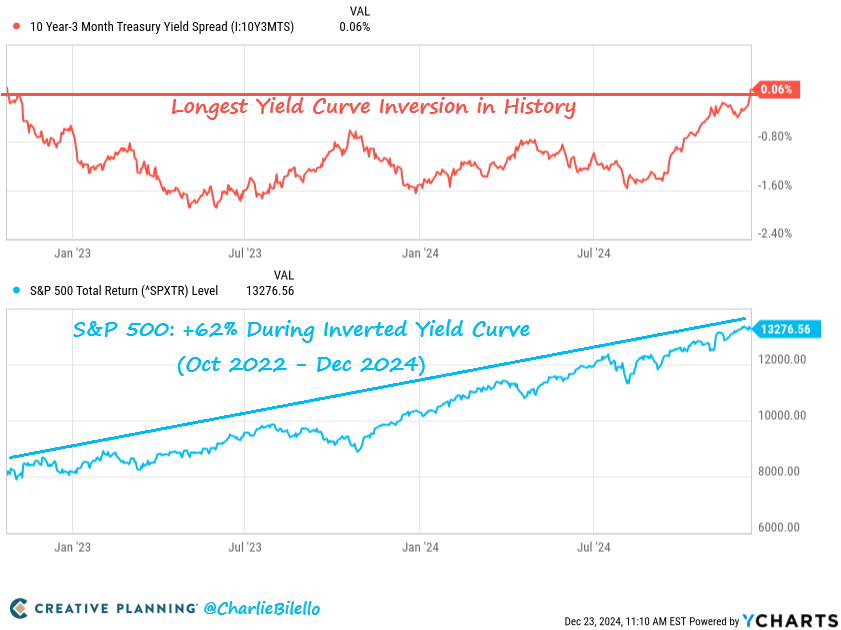

查理的经验之一:收益率曲线倒挂过去可能“总是”预示着经济衰退的到来,但最近却意味着股市大好。

这一点得到了广泛的关注(包括我的关注):预示经济衰退的收益率曲线倒挂是最接近经济物理学定律的。数据专家指出,自 20 世纪 50 年代以来,每次美国经济衰退之前都会出现收益率曲线倒挂的现象。

因此,当 2022 年美国收益率曲线出现倒挂时,“经济衰退”的呼声就开始了。但经济衰退从未到来。事实上,股市飙升。现在,从技术上讲,有些人说经济衰退应该不是从收益率曲线倒挂开始的,而是从它开始解除倒挂开始的,也就是现在。但即便是现在,美国似乎也没有陷入(甚至接近)衰退。

这个例子对我来说具有重要的象征意义,因为它提醒我们,经济学是一门社会科学:我们可以用数字来衡量它、描述它和分析它,但其基本输入是人类的决策。人与人之间,并不总是遵循 “预测性”的经济模型,无论数学多么有说服力。有时会,有时不会。这种模糊性可能令人沮丧,但作为投资者,我们应该自相矛盾地欣赏它,因为它创造了盈利的潜力。

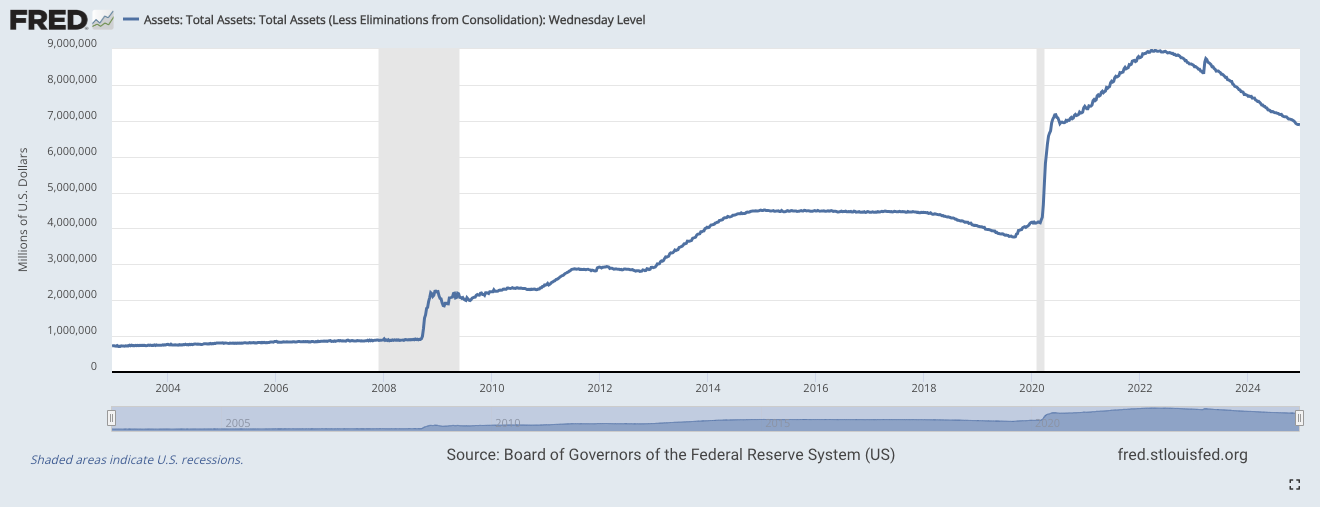

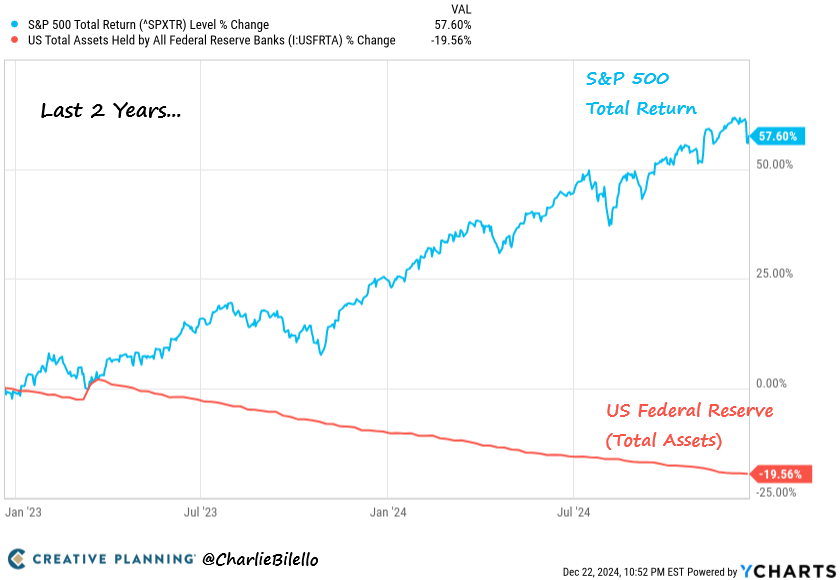

查理的经验之二:美联储抛售资产并不意味着资产价格会下跌

这个问题更微妙,但它是另一个不存在的 “规则”:美联储在疫情时期购买了大量资产(公平地说,主要是债券,而查理的下图显示的是股票)以支撑经济——这种购买导致资产价格上涨。当时的说法是 “一切都泡沫化了”。

因此,美联储平仓应该会导致资产价格下跌。请注意,从 2020 年到 2022 年,美联储的资产负债表将从大约 4 万亿美元大幅增长到 9 万亿美元。

美联储增加了 5 万亿美元的资产。相比之下,美国有大约 36 万亿美元的债务,每年联邦税收收入在 5 万亿美元到 5.5 万亿美元之间(支出多一点,这被称为赤字,赤字通过借贷融资,借贷又增加了债务),目前美国股市市值大约为 50 万亿美元。但是,美联储又不是买了 5 万亿美元的股票。

如果美联储没有松绑,也许市场会更疯狂,但我对此持怀疑态度,并倾向于查理的解释:有时经济 “规则”根本就不是规则。或者说,经济学的本质决定了几乎没有任何一条经济规则能够始终奏效。

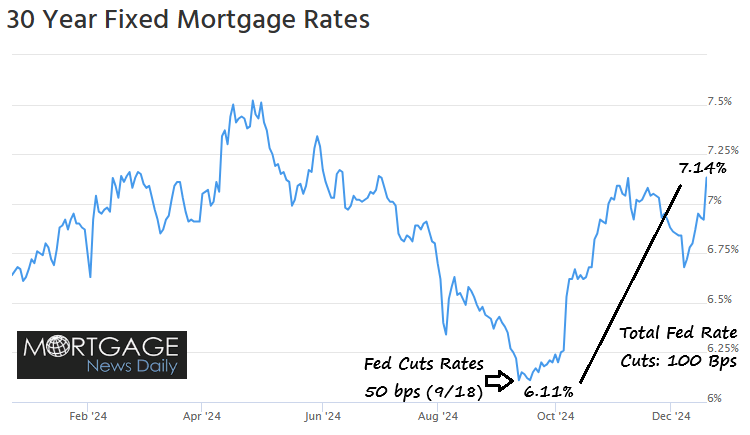

查理的经验之三:联邦基金利率与其他利率的对应关系不是 1:1

这是我在这里多次谈到的问题。一般来说,投资媒体和那些消费投资媒体的人往往会过度关注联邦基金的走势。正如我最近谈到的,联邦基金利率是美联储成员银行之间的隔夜利率(所有全国性特许银行都是成员,一些州特许银行也是);从技术上讲,它是两个银行之间的利率,但美联储提出建议 ,据我所知,成员银行几乎总是遵循美联储的 “建议”。

联邦基金利率与 1 年期国债利率的映射关系相当好。但与其他利率的关系就不那么直接了。这就是一个例子:2024 年秋季美联储将联邦基金利率下调半个百分点后,美国抵押贷款利率上升。

美股仍不便宜

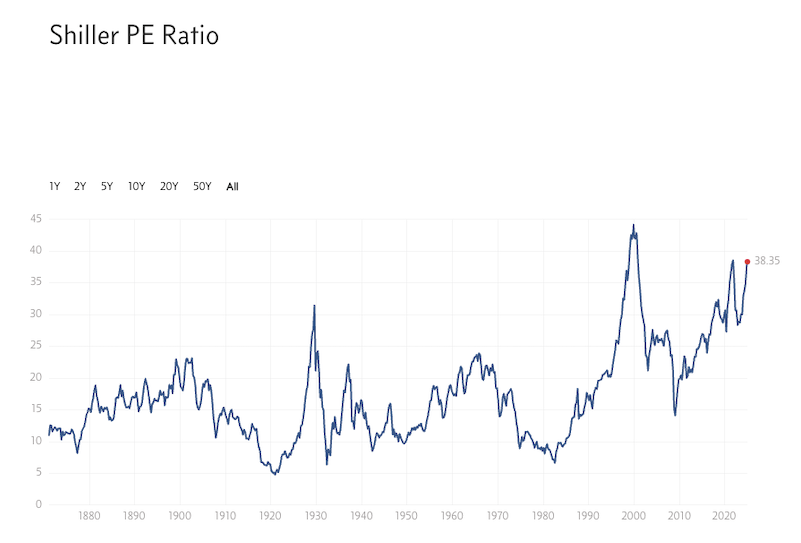

是的,美国股票市场总的来说是昂贵的。请看一下席勒市盈率。

有一种观点认为,如今的市盈率具有误导性,因为如今的标准普尔 500 指数公司偏重技术和无形资产:它们的盈利能力更强,资产重量更轻,可以说有更多的选择性和更大的潜在上升空间。换句话说,虽然席勒市盈率的平均值或中位数是 16 或 17,但这并不意味着今天的 38 就自动定价过高。

38%是标准值的两倍多,所以今天的市场可能定价过高。我不确定标准普尔 500 指数公司的质量是否是历史质量的两倍,但质量可能是造成差异的部分原因。

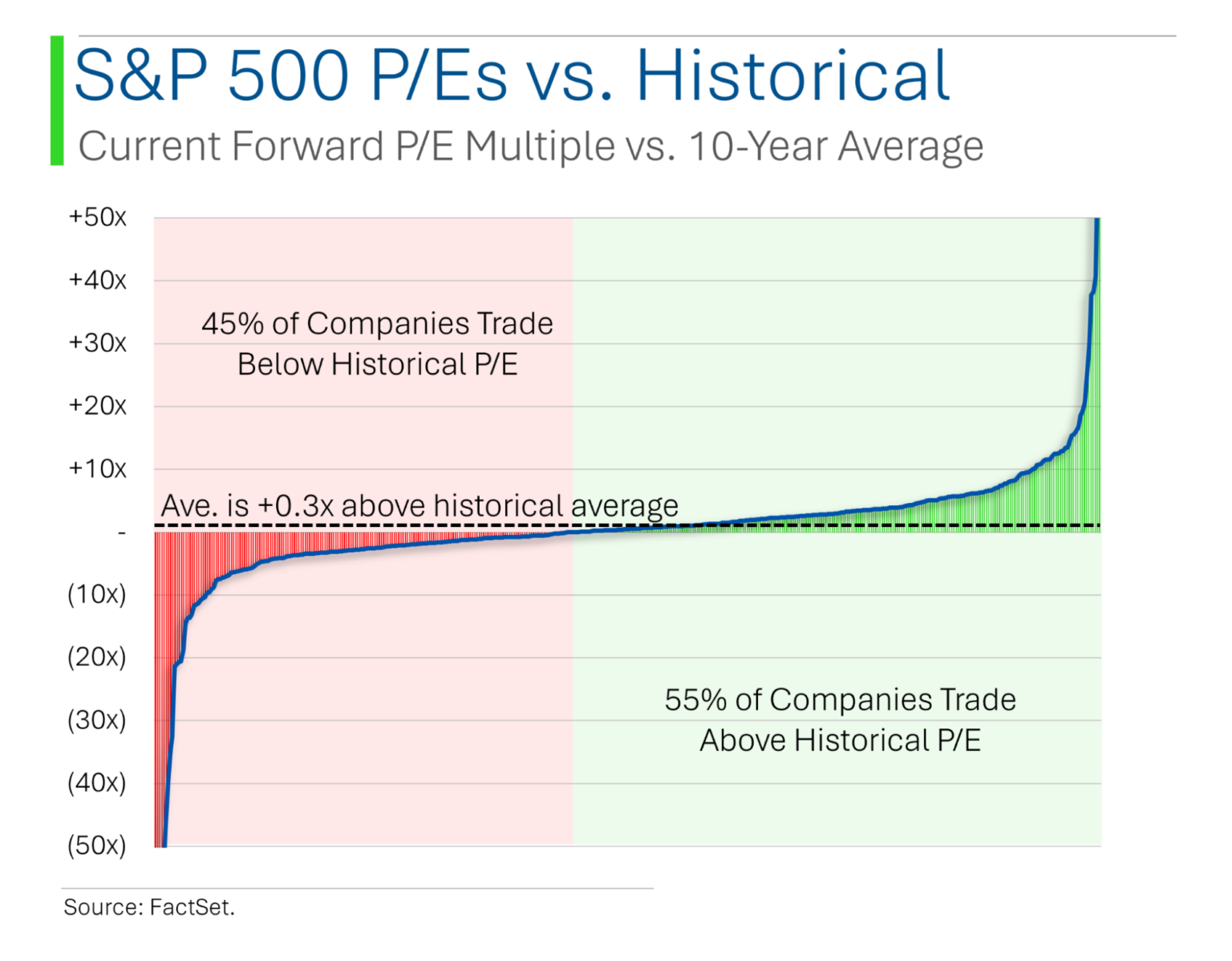

MarketLab 的 Ryan 从另一个角度对此进行了分析:并非所有美股都估值过高。他研究了远期市盈率,发现 45% 的标准普尔 500 指数公司的市盈率低于历史平均水平。假定这是一个公平的估值指标,那么我们就会发现只有少部分美股的估值高于平均水平。

我好奇的是最右边曲线下的面积。这张图似乎没有按市值加权;我很确定,在这样的图表上,尾部总是会很极端,但我猜测,如今,少数价格非常高昂的股票正将市场推向 “估值过高”的境地,而许多普通股的交易价格却相当合理。这对投资者来说是个好消息。

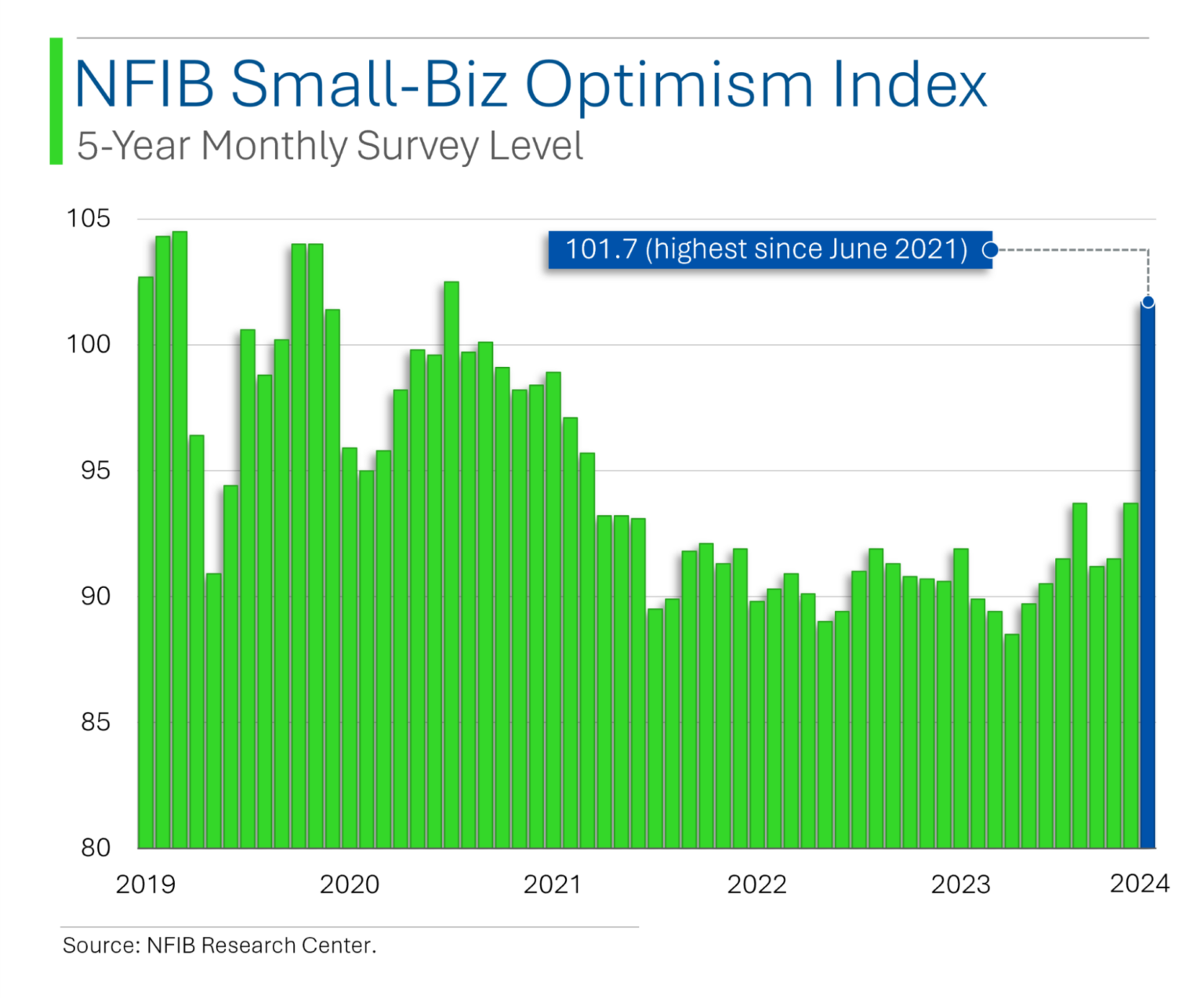

小企业主欢欣鼓舞

说到瑞安,他还提供了一张图表,显示特朗普获胜后小企业的乐观程度。他们可能认为特朗普的 “美国优先”议程将有利于美国公司。虽然NFIB 的调查是针对 NFIB 会员(基本上是小型私营企业)进行的,但这种 “美国优先”的逻辑也可能延伸到小型企业。在看到美元贬值的证据之前,我对新兴市场的股票不感兴趣。但在未来 3-5 年内,美国小盘股的表现可能会优于大盘股,这一点比较容易说服我。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 詹姆斯和 BBAE 均不持有上述任何投资的头寸。