每周综述:定价不高的股票、新兴市场、ETF 杀死共同基金?

美国市场至少赚取了部分丰厚估值

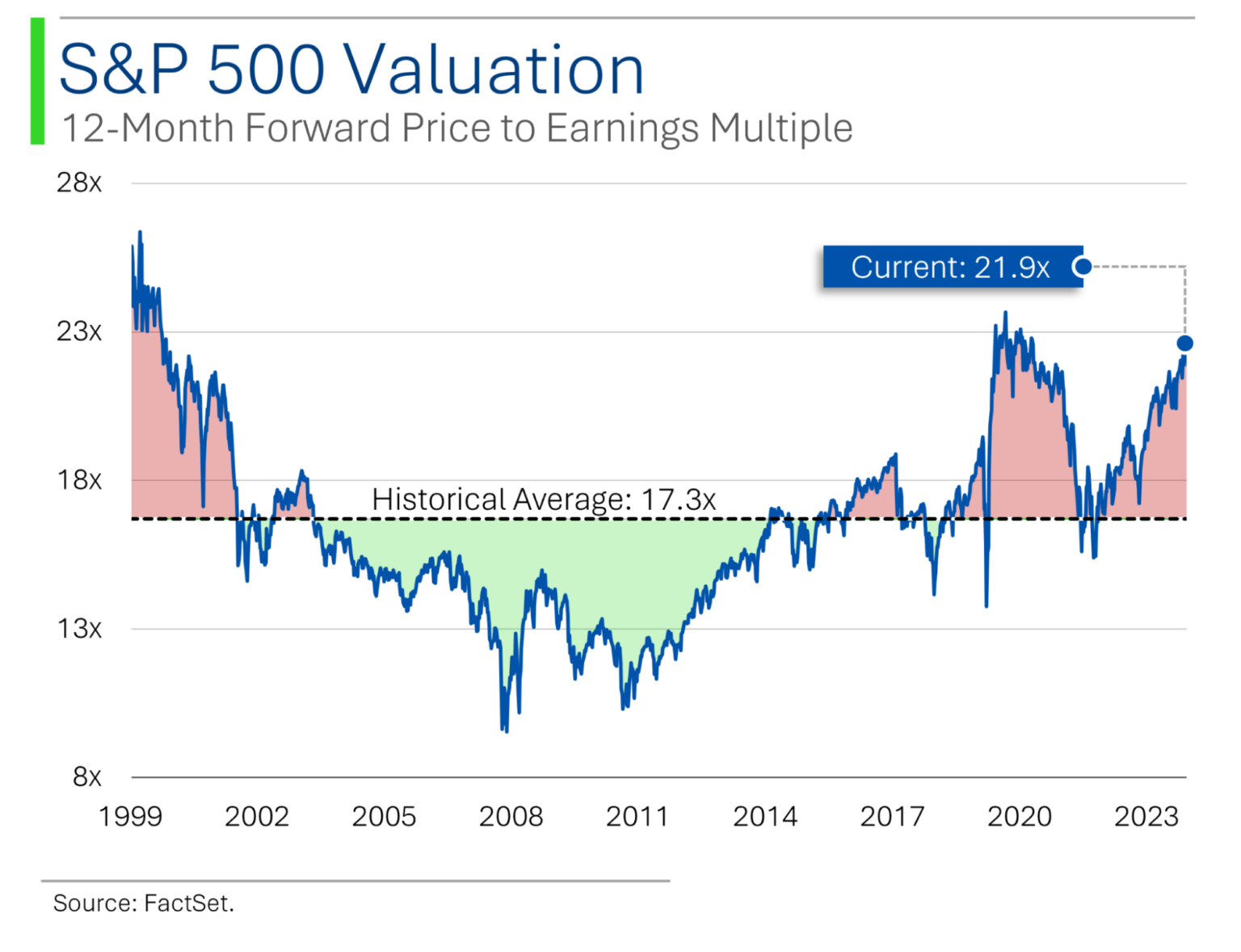

关于美国市场的高估值,我们已经做了很多工作,包括在这些虚拟网页上,我们值得信赖的(现在只过周末了)加拿大朋友、MarketLab 的 Ryan 提供了这幅图,他几乎肯定能在我找到键盘上的反斜杠键之前做出一幅图来。

这是一个简单的视觉效果:大约在过去的 25 年里,标准普尔 500 指数的远期市盈率平均为 17.3,而现在是 21.9:

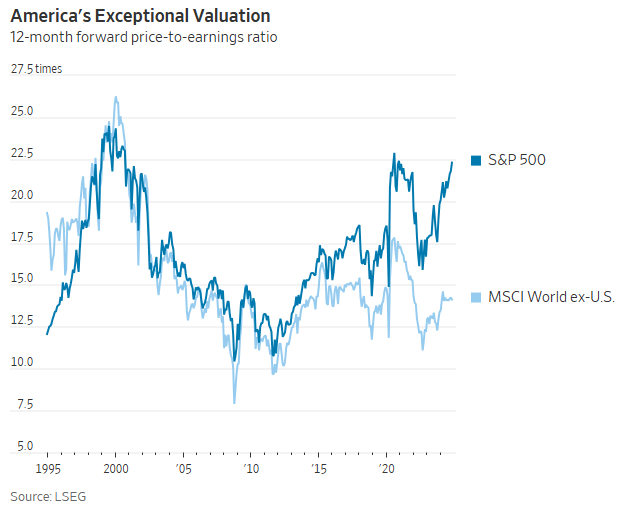

与此同时,标准普尔 500 指数的远期市盈率不仅相对于其自身历史而言偏高,而且几乎相对于其他任何地方都偏高:

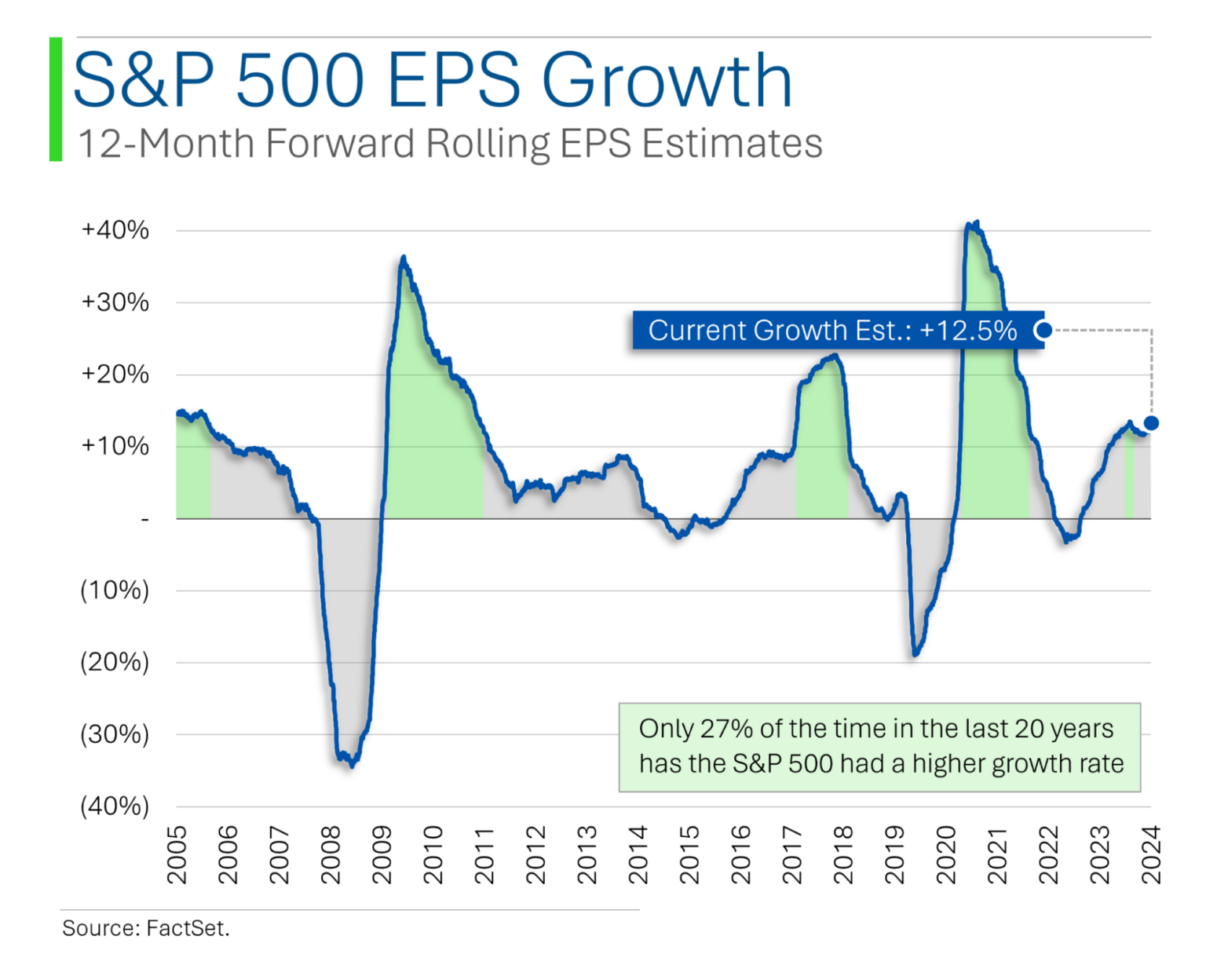

好消息是公司盈利增长也在上升。(我认为,COVID 后约 40% 的增长数字比看上去要 “好”,因为盈利是从一个如此低迷的数字开始增长的)。这并不意味着市场不可能被高估,而只是说盈利和市盈率是相辅相成的,因此市场的高估程度可能没有看起来那么高。

新兴市场:图表带来的变化

我不是故意要让Ryan一箭双雕——好吧,我想我是故意的,因为他本周有两个有趣的观点。

第二个就是新兴市场。我不久前写过一篇关于新兴市场的文章;最简单的启示是,美元越弱,新兴市场越强,反之亦然(原因之一是新兴市场往往持有大量美元债务,当美元相对于当地货币升值时,这些债务的偿付就会变得 “昂贵”)。

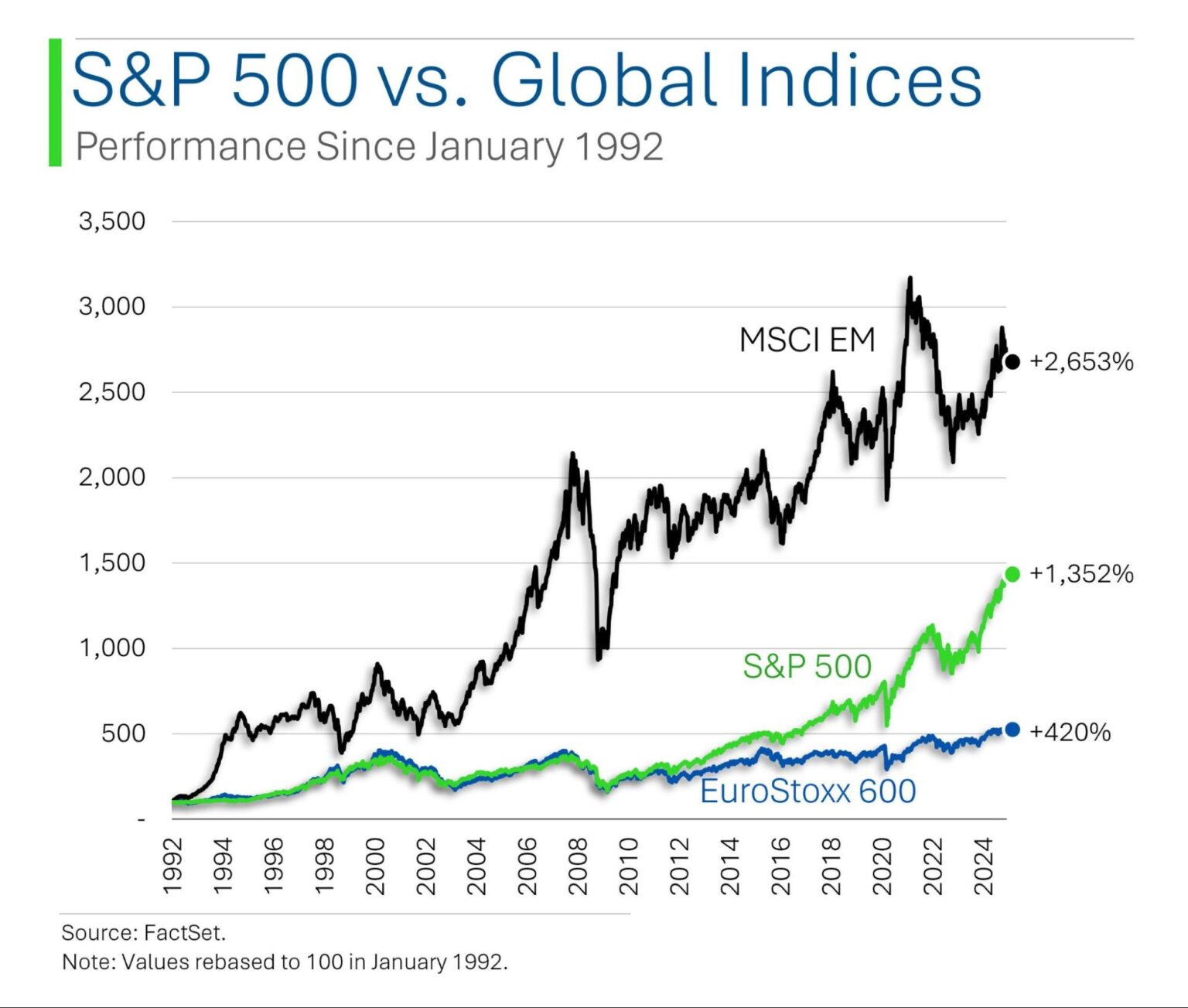

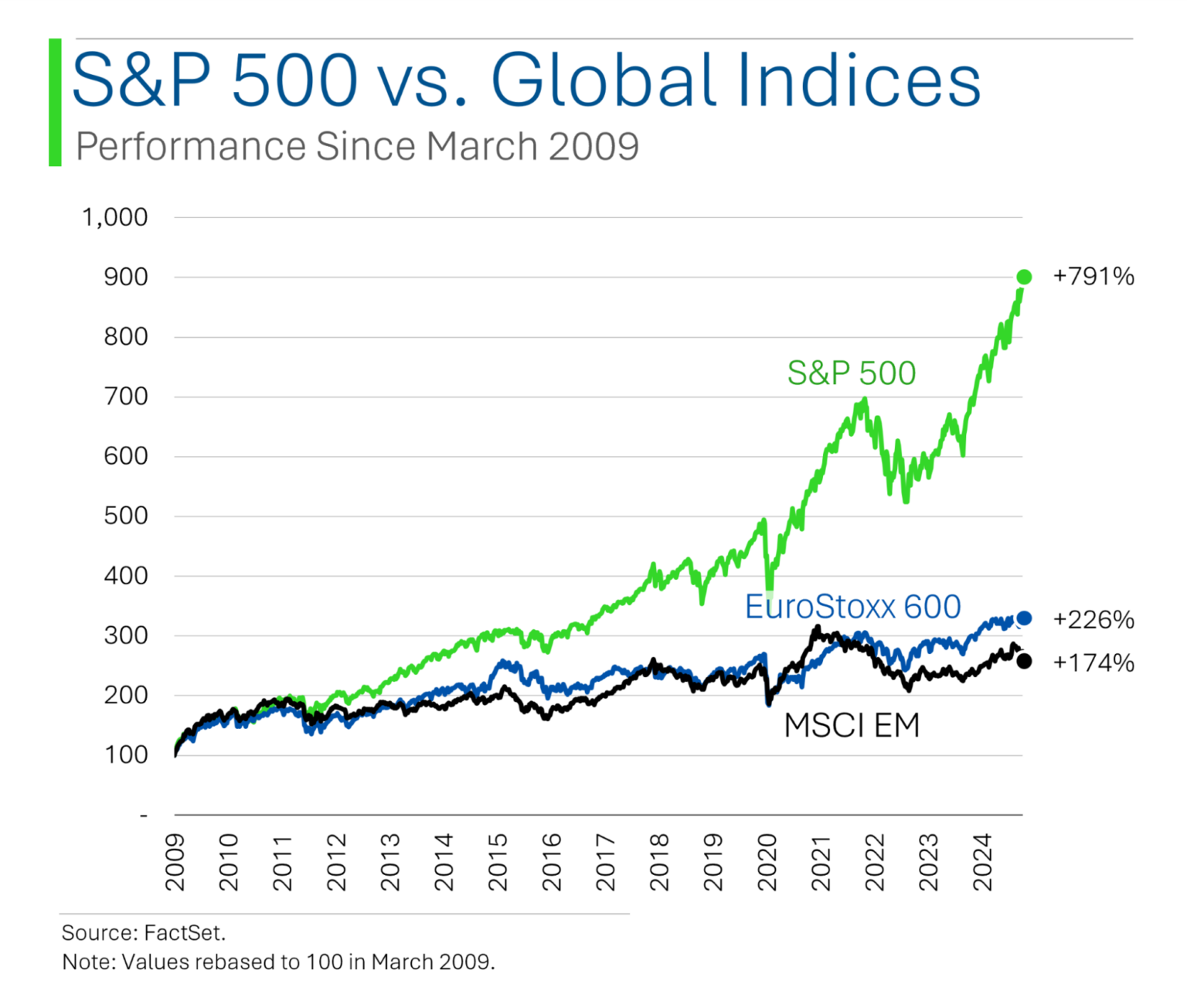

我现在想说的是,如果有人只给你看Ryan的第一张图,你会认为新兴市场绝对是大势所趋:自 1992 年以来,新兴市场一直碾压美股。而欧洲股票…

不过,请稍安勿躁:图表可能会误导人。从 2008 年全球金融危机的低谷开始(尽管名字如此,但实际上低谷出现在 2009 年初),美国股市就一直压制着新兴市场。

Ryan选择这一天并非偶然:美元从这一天开始飙升,因此新兴市场的滞后也就不足为奇了。顺便提一下,当时有很多反对美元的人,他们坚信所有的印钞机都会导致美元暴跌。他们忽略的是,几乎所有人都在印钞。美国经济可能是一个醉酒的司机,但它是路上醉得最轻的司机:全球混乱导致了向优质市场的逃离——即远离新兴市场,转向美国。

对投资者的启示?除了新兴市场的机制外–除非你对美元下跌有清晰明确的论断,否则你可能不想投资新兴市场–根据你在图表上选择的时间段,往往有可能讲述完全不同的、往往是对立的故事。

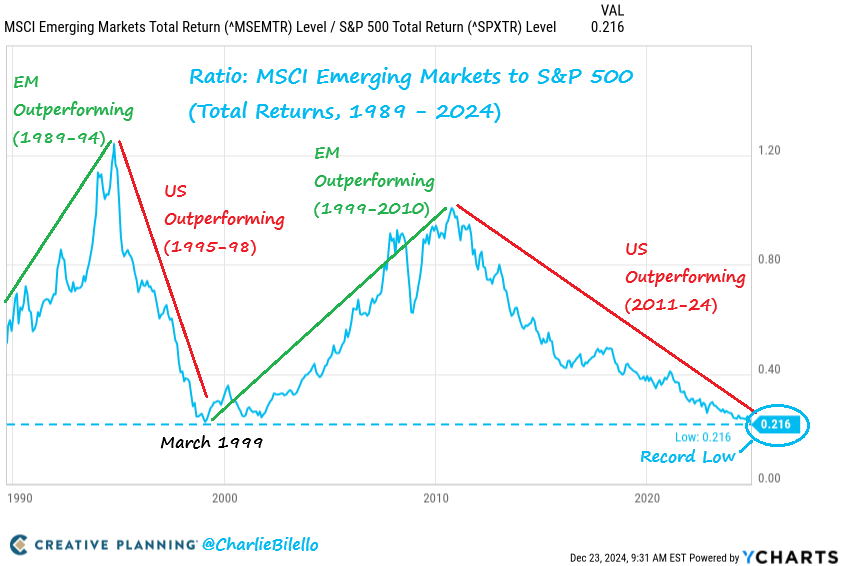

顺便提一下,查理-比列洛(Charlie Bilello)提供了一张图表,直观地证明了美元与欧元之间的关系。

资料来源:Charlie Bilello / Creative PlanningCharlie Bilello / 创意策划

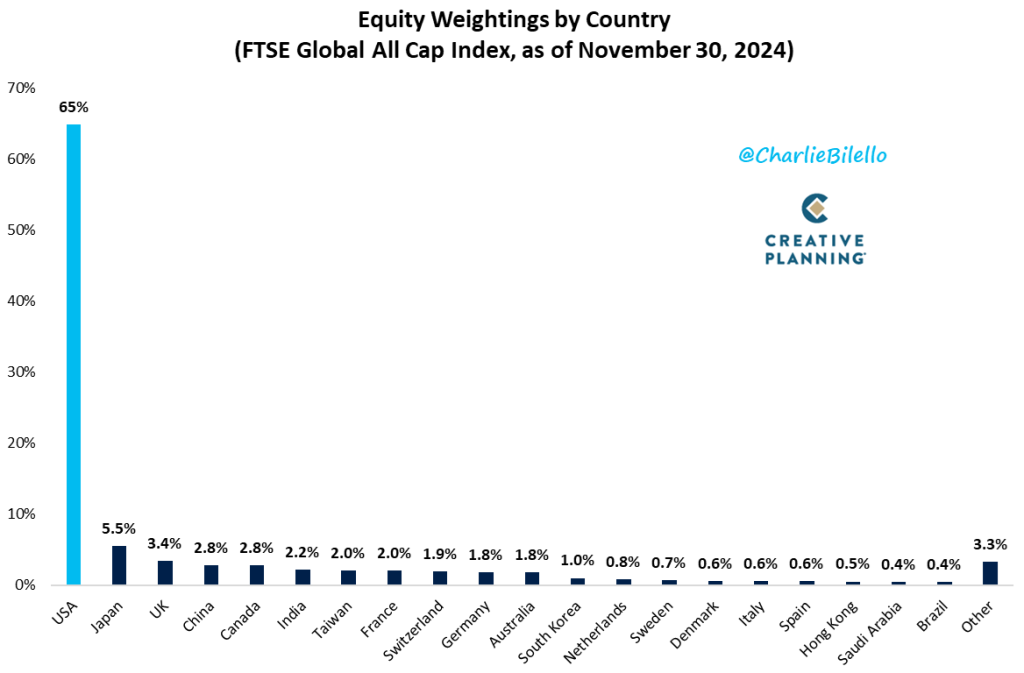

美国市值相对于世界其他国家的比例正在下降——这在逻辑上是合理的,因为世界其他国家从广义上讲在经济上正在迎头赶上,但近年来又开始回升(截至上次统计时为⅔)。美国已成为全球企业和资本的常春藤联盟。您可以看到它是如何主导富时全球全资本指数的。

不必卖出 ETF

虽然根据《1940 年投资公司法》,ETF 在法律意义上属于共同基金(更严格地说,根据 “40 法案”,ETF 是禁忌,需要在 2019 年之前单独申请豁免),但它们在现实生活中的一个好处是,除了可在交易所交易(对我来说不是卖点)之外,它们还不是共同基金、它们之所以节税,是因为它们可以与同意参与此类交换的预选对手方(称为授权参与者或 AP 的自我清算经纪商)交换股票,换取称为创建单位的东西。2023 年有 37 家活跃的 AP,所以这是一个小俱乐部,每只 ETF 平均有 22 家注册 AP 提供帮助,但平均只有四家活跃的 AP。

假设某只股票涨势惊人–想想:英伟达(Nvidia)–基金需要卸载一些股票来进行再平衡。

共同基金必须平仓一部分股票,实现可分配的应税收益。

ETF可以做到这一点,而且有时(尽管很少,我们将在下文中看到)ETF也能做到这一点。

但ETF也可以与AP交换该高升值份额(通常与其他份额一起),从根本上取消ETF份额的创建。(ETF份额的创建是指AP买入大量ETF打算投资的实际证券,然后将其与ETF发行人交换为ETF份额;赎回则是这一过程的反向)。

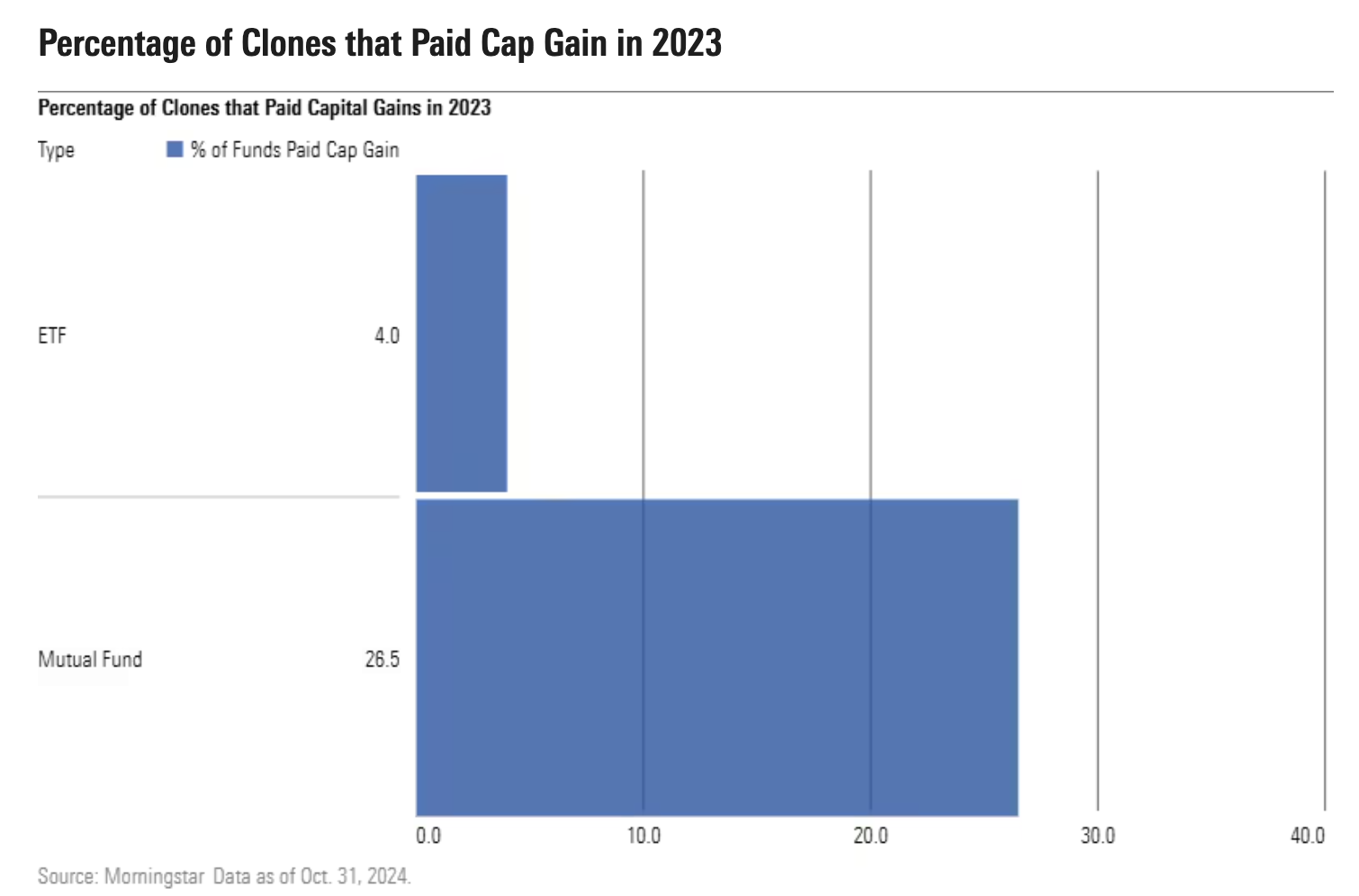

被动型 ETF 遵循严格的规则,不能像主动型 ETF 那样酌情使用这种“实物 ”赎回程序进行税务管理。晨星的斯蒂芬-韦尔奇(Stephen Welch)质疑:主动型ETF是否真的更节税?答案是肯定的。

斯蒂芬发现,从2017年开始,甚至只有不超过25%的主动型ETF在特定年份有任何应税分配,而那些有分配的ETF的分配额占资产净值的1.2%到3.8%不等。例如,在 2023 年,仅有 4% 的主动型 ETF 支付了资本收益分配,总体而言,分配额平均为资产净值的 1.9%。相反,34% 的共同基金在 2023 年支付了资本利得,平均分配额占资产净值的 3.6%。

因此,主动型 ETF 似乎比主动型共同基金更节税。

下面是最后一张图表,显示了在基金公司同时拥有 ETF 和共同基金(基本上采用相同策略)的情况下,ETF 支付的资本利得减少了多少。ETF 杀死共同基金还要多久?

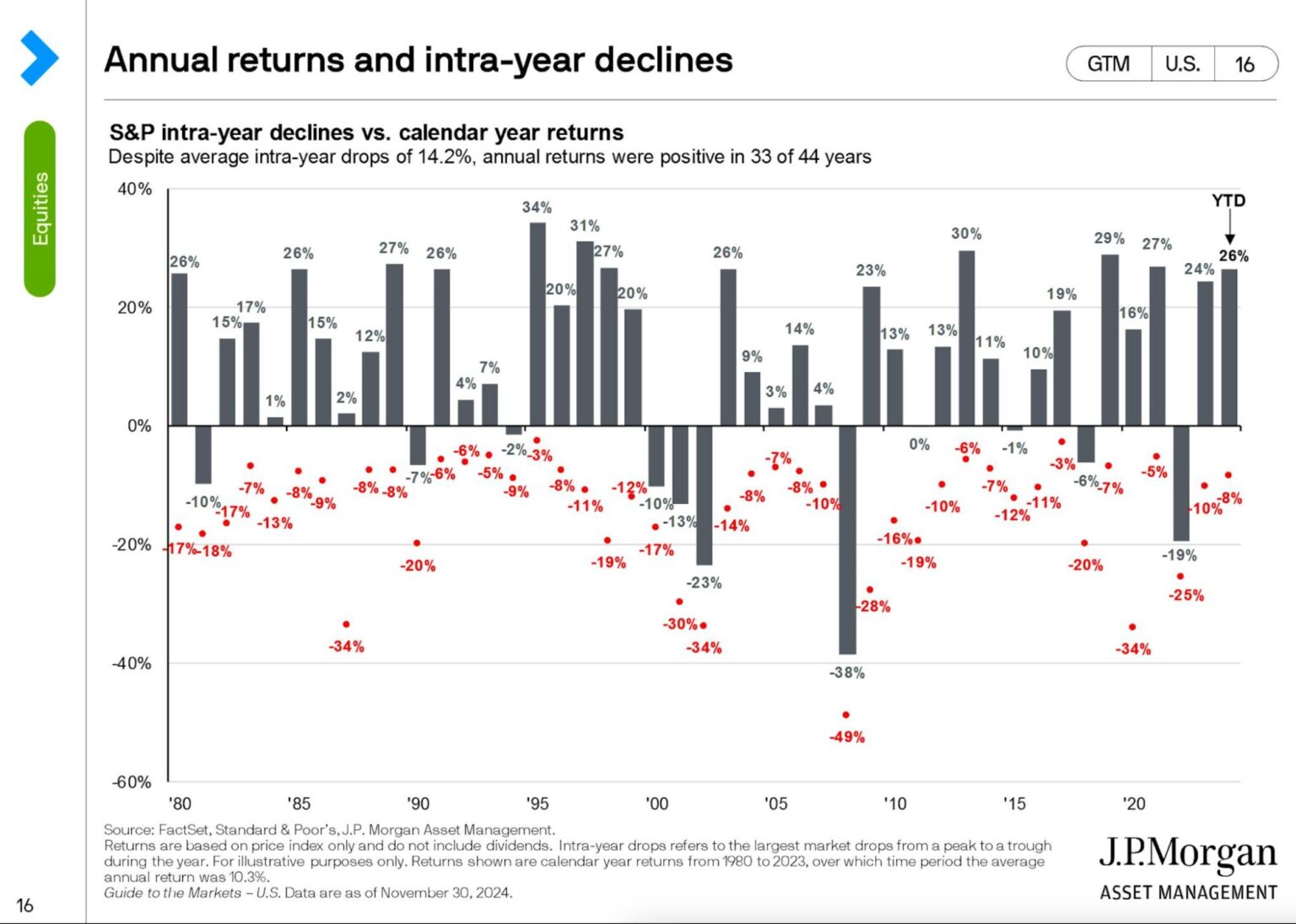

向前一步。后退两步。再向前三步。

股市的可怕之处在于它的波动。

股市的好处之一就是它的波动性。

这太奇怪了:根据时间段的不同,标准普尔 500 指数的年平均回报率约为 9% 或 10%,但年平均跌幅为 14.2%(根据摩根大通资产管理公司的数据)!诶?

当然,这个跌幅是过去 44 年的跌幅,但也是值得思考的:平均而言,美国股市会上涨,但在上涨的过程中,股市暂时下跌的幅度要大于上涨的幅度,而且下跌的幅度会超过恢复的幅度。

向前一步。后退两步向前三步。类似这样。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 詹姆斯和 BBAE 均不持有上述任何投资的头寸。