每周综述:通胀利好消息、华尔街日报看好小盘股、经济衰退最新消息

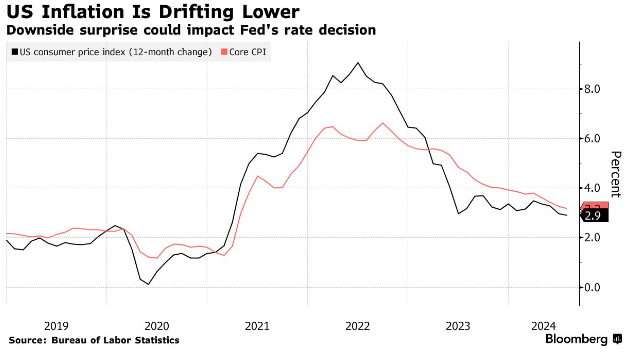

本周最重要的新闻是,在截至 8 月底的 12 个月中,CPI(衡量通货膨胀的指标之一)的涨幅创下了自 2021 年初以来的最低水平,年化涨幅仅为 2.5%。 如果这听起来不那么令人眼花缭乱,那么事实确实并非如此。 但这对经济来说是件好事。

视力好或戴眼镜的读者可以看到,剔除了食品和能源的红线核心 CPI(一方面,它们仍然是实际成本;另一方面,它们的波动性特别大,因此分析师们经常想知道,如果没有它们,通货膨胀会是什么样子)略高于全部 CPI。

这是因为,由于石油(以及汽油)价格下降,食品和能源波动正朝着正确的方向发展:

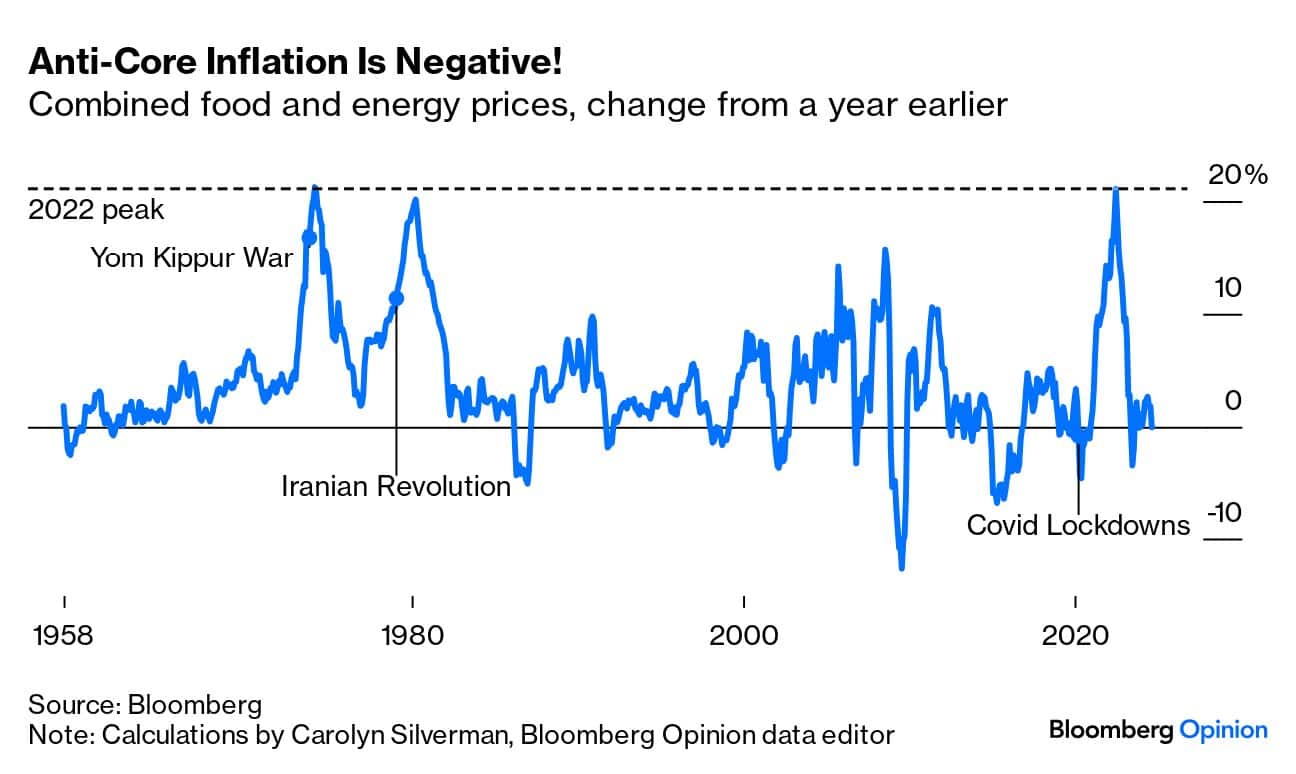

事实上,这一切都来自能源——食品仍在膨胀,尽管低于总体 CPI。 正如彭博社的约翰-奥特斯(John Authers)所指出的,石油已经大幅缩水,即使加上食品,食品和能源作为一个整体也是负通胀,这种情况时有发生,但并不常见:

来源:彭博社

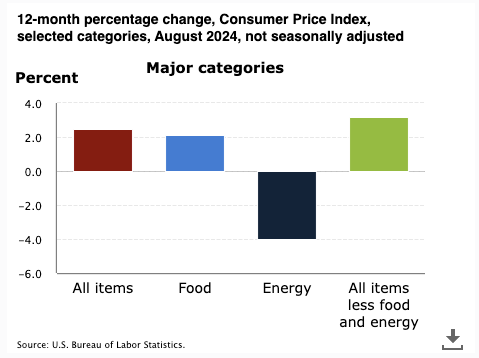

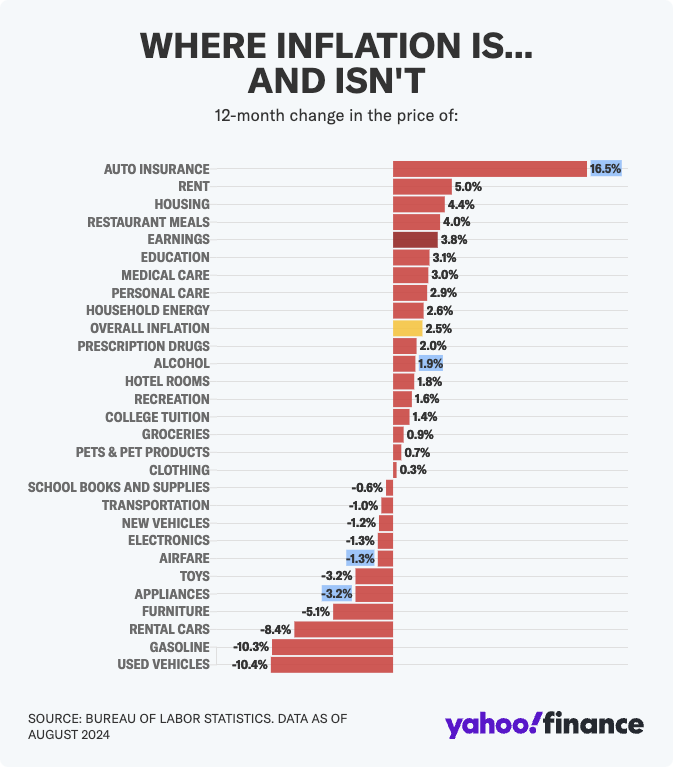

美国统计局对通货膨胀(或通货紧缩)线进行了逐条细分,以下是雅虎财经提供的图表,显示了其中的亮点:

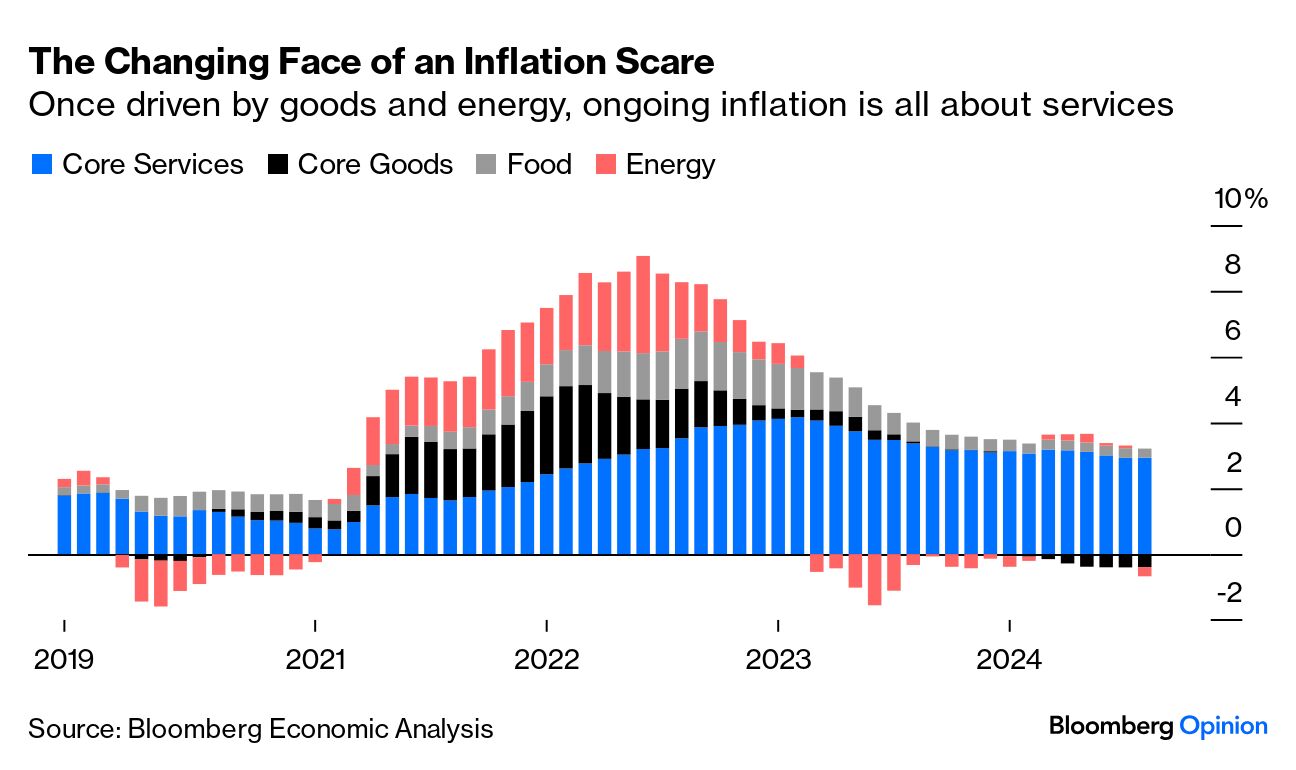

彭博社最近在视觉效果方面做得很好,我再分享两张。 第一张图片显示了服务业(下图中蓝色部分)在整体通胀中所占的比重。 如果你听到有人在谈论 “顽固的 “通货膨胀,你可以告诉他们,如果他们看起来跟你预想的不一样的话,这是因为其实顽固的只是服务业的通货膨胀。 它确实很顽固:

经济学很少是孤立的。 通胀回落是件好事。 美联储的目标是 2% 左右的通胀率,但 2.5% 已经很接近了。

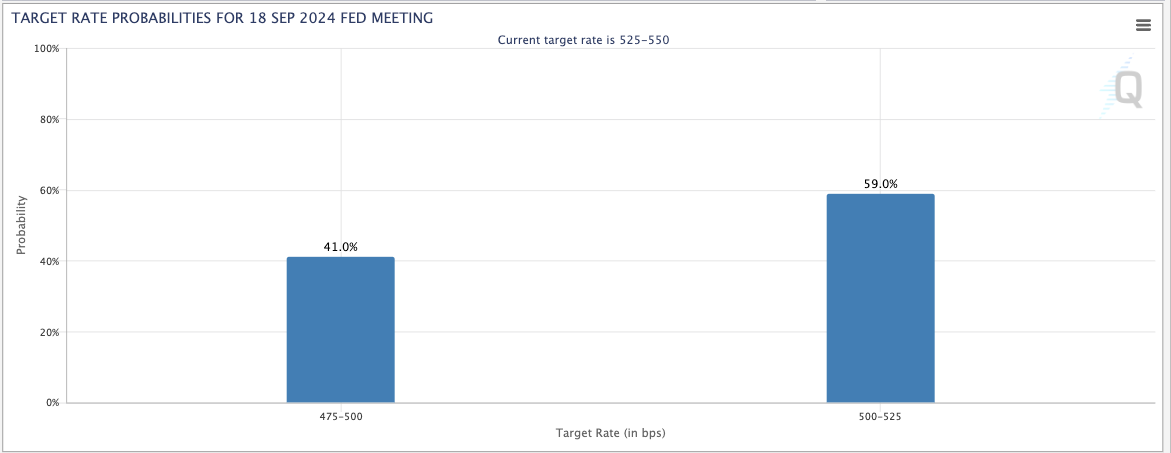

市场表现积极。 在我敲打这篇文章时,标准普尔 500 指数在过去五天里上涨了约 1.6%。 但市场之所以没有更加积极,是因为人们预期美联储在几周后降息时会放宽政策–根据 CME FedWatch Tool 的数据,投资者押注降息 25 个基点比降息 50 个基点的可能性更大:

(如果您对该 “工具 “的工作原理感到好奇,那么它可以告诉您,当前的美联储基金利率目标区间为 525 至 550 个基点,即正常人所说的 5.25% 至 5.5%。 右边的柱形图显示,美联储基金利率最终位于 500 至 525 个基点区间(表示降息 25 个基点)的概率为 59%,最终位于 475 至 500 个基点区间(需要降息 50 个基点)的概率为 41%。 直接显示每种降息幅度的几率可能更直观,但他们就是这样做的)。

无论如何,利率降低意味着股票估值上升,因此,如果你是投资新手,这种细微差别可能会让你觉得无聊,但对于大多数严肃的市场观察者来说,这属于“大事件”——根据美联储的决定,数千亿甚至数万亿美元的财富可以在瞬间来来去去。

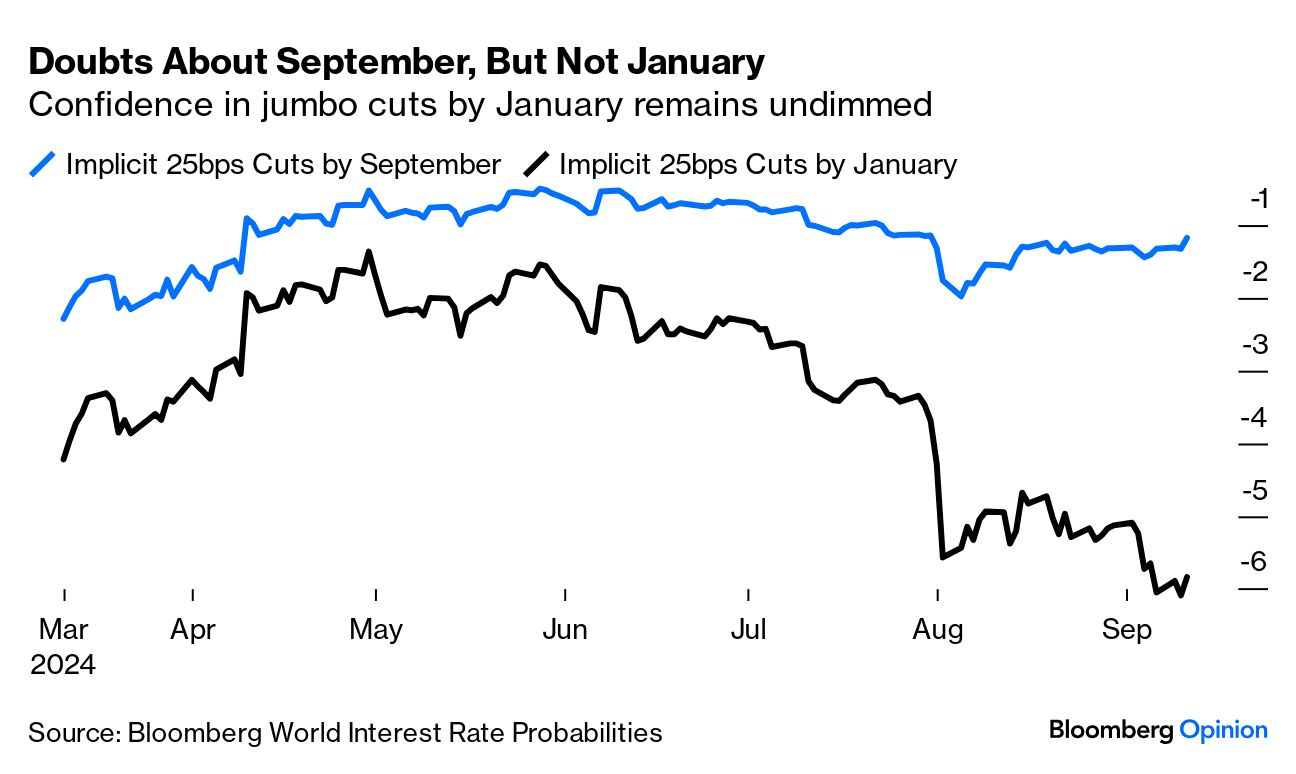

差不多吧。 一个更积极的观点是,虽然对 9 月份降息的预期可能略有减弱,但市场仍预计到 1 月份会有相当大的降息幅度——大约 6 次减税 25 个基点,即 1.5 个百分点。

换句话说,我们会达到目标的。

《华尔街日报》支持小盘股的文章

因为我已经谈了一些廉价小盘股的估值问题,所以我就不多说了,但很高兴看到更多主流媒体注意到这一点。

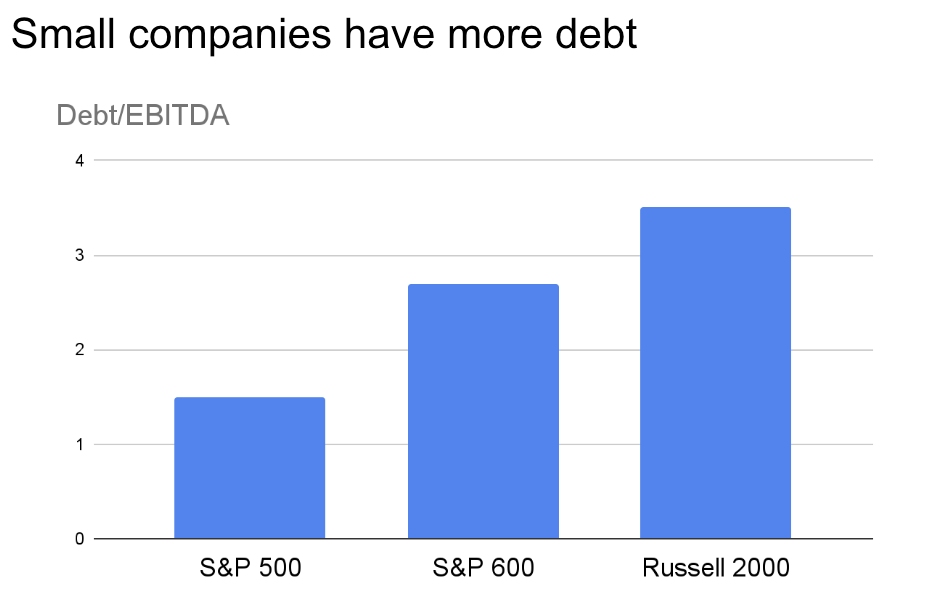

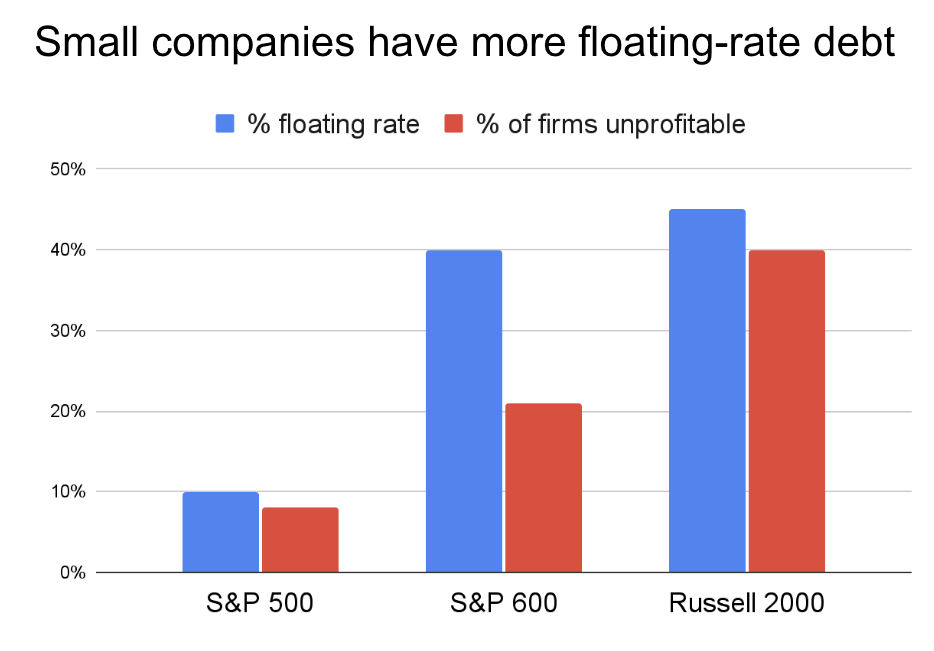

故事情节是/曾经是,由于小市值公司往往比大型上市公司有更多的债务,而且有更多的浮动利率债务,因此它们受到高利率的打击不成比例。 下面是我去年冬天演讲的两张幻灯片:

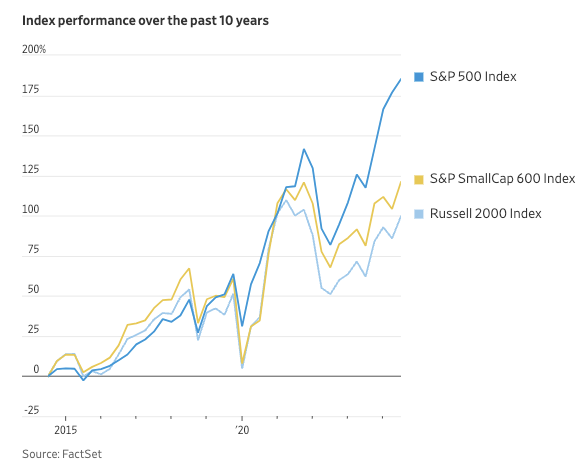

因此,正如《日报》文章中的图表所示,小盘股在过去几年中开始落后于大盘股:

但随着美国利率的下降,人们看到了隧道尽头的曙光。 引用《日报》文章中的一段话

“CFRA Research首席投资策略师山姆-斯托沃尔(Sam Stovall)说,分析师和投资者越来越看好小型股在未来几个月跑赢大型股的潜力,原因是美国很可能不会陷入衰退,而且到2025年底利率将下降多达1.5个百分点。 “他说:”根据华尔街分析师的盈利预期,标准普尔小型股 600 指数的股票在 2025 年的盈利预计将增长 22.1%,而标准普尔 500 指数的盈利增幅为 14.8%。

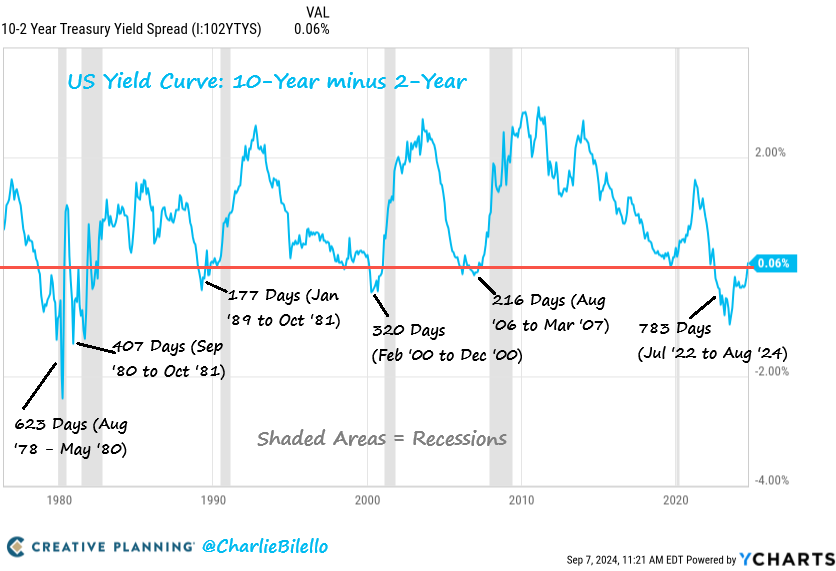

收益率曲线反转 = 衰退?

另一个快速跟进:我最近提到收益率曲线没有倒挂,我在思考这是否意味着经济衰退的可能性更小,因为 “收益率曲线倒挂 = 经济衰退 “的惯常逻辑自 20 世纪 50 年代以来对美国的每次经济衰退都是准确的,尽管出现了特别长的倒挂(如果不是有史以来最长的倒挂的话),但这一逻辑并不适用。

我想补充的是,自从我之前的文章发表以来,我看到一些分析师认为,从技术上讲,一旦倒挂的收益率曲线不再倒挂,经济衰退往往就会开始,只是这一轮衰退发生的时间要长得多。

按照这种逻辑,我们可能真的会看到经济衰退(顺便说一句,这对小市值公司不利,因为它们的国内销售量更大)。 但我倾向于同意经济学家克劳迪娅-萨姆(Claudia Sahm)的观点,她说现在下结论还为时过早。

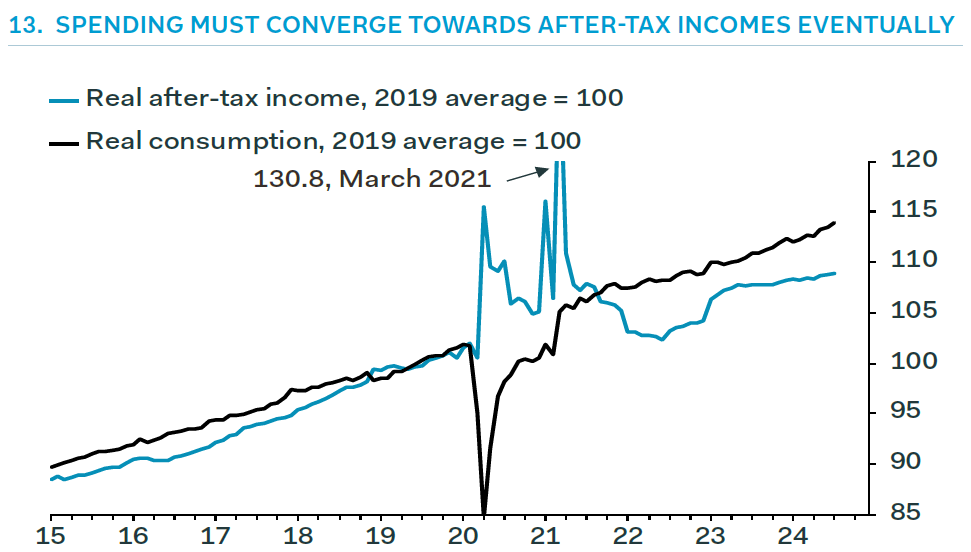

本周,约翰-奥特斯(John Authers)的视觉效果非常出色,但值得注意的是,虽然美国人的收入尚未恢复到 COVID 之前的水平,但美国人的支出却稳如磐石。 我不确定这是否总是件好事。

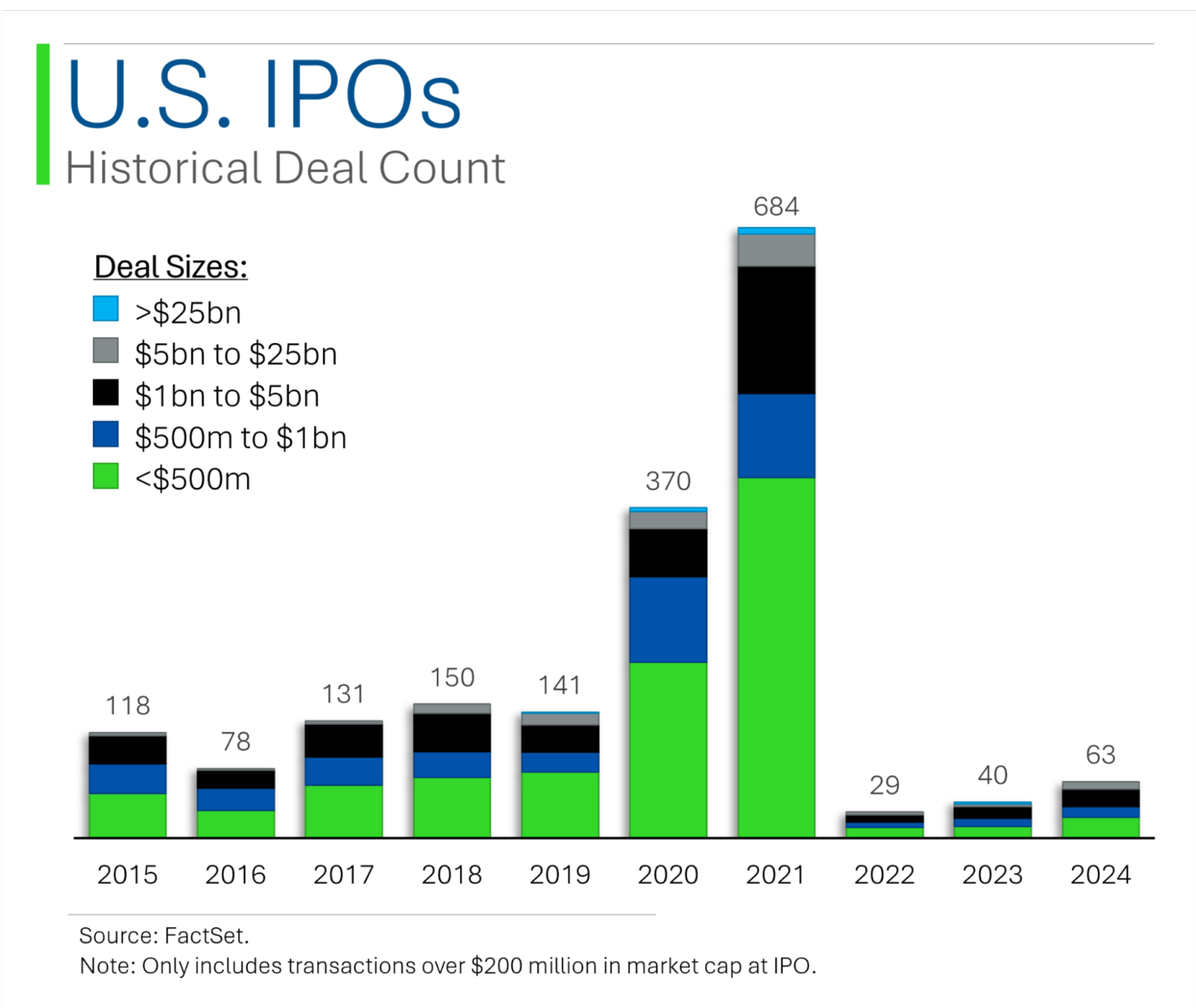

IPO缓慢的年份

IPO 市场怎么样了?

据统计,首次公开募股已被证明是相当糟糕的投资。 但让我感到惊讶的是,在 2021 年以后市场下滑的幅度竟然如此之大。 奇怪的是,虽然你会预期 2022 年将是IPO缓慢的一年,因为市场下跌——没有人愿意在估值低迷时IPO自己的公司——但随着市场比 2021 年高出约 30%(具体数字取决于确切的时间;我推测的是标准普尔 500 指数 2021 年中期的水平),你会认为估值已经足够好,更多潜在的新公司会脱颖而出。 我想,2021 年是如此繁荣的一年,以至于提早了几年的供应量。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。