现代金融业最糟糕的想法

别误会我的意思。

交易是件好事。(如果您使用 BBAE 进行交易,那就更棒了!)。

事实上,证券化是人类进步的无名英雄。

我们倾向于将有形的发明——车轮、活字印刷、计算机、卷发器——视为推动社会进步的因素。至于无形的进步,我们会将语言、系统化的教育和医疗保健以及民主等概念纳入其中。也许还有金钱。

但是,也许是由于商业最初被认为是贪婪小贩的领地,它在公众心目中的地位往往不高。

我要批评纽约证券交易所让其 Arca 交易所每天开放 22 小时的计划。这只是我的观点。你的意见可能更好。

我并不完全批评全天候交易:实际上,24 小时交易即将到来,无论我们对此有何看法。对于生活在遥远时区的外国日内交易者来说,这是一场胜利。他们现在可以在白天 “日内”交易美股——很可能是与其他外国日内交易者一起交易,而且流动性很低,点差很大。(外国投资者拥有多达 40% 的美国股票市场,但我敢打赌,外国日内交易者持股的部分相当小)。

但要宣布这是一个对人类有益的举动就比较困难了。我们不需要更多的流动性。过多的流动性会分散人们对更重要事情的注意力。

哲学家之王还是哲学家势利小人?

在推动社会进步方面,企业和市场应该得到更多的赞誉。

亚里士多德写道,商业阶层是 “最卑贱的阶层”。中国哲学家班固也是如此,他将商人阶层(shāng或商)置于中国 “四大职业“的最底层。(中国有句古话叫 “重农抑商”(zhòng nóng yì shāng):”兴农抑商”)。

至少在 18 世纪中期之前,欧洲人一致认为商业是被鄙视的。

这种蔑视蔓延到教育领域,至今依然存在。当系统化教育在欧洲开始时,它是为富人服务的,这些人往往与政府或教会有联系。最早的学院之一是安托万-德-普吕维内尔(Antoine de Pluvinel)的 “马术学院”(Académie d’équitation)——名义上是马术学校,实际上是法国贵族的综合学校——教授骑术、礼仪、琵琶演奏和数学。这些都是法国富人需要掌握的知识。

郑重声明,我并不反对琵琶演奏。

西方教育花了很长时间才摆脱其贵族根源。安托万于 1594 年创建了他的学院,而在 430 年后的今天, 只有 26 个美国州要求在高中开设金融知识课。

我想说的是,我们忽视了商业对人类进步的贡献,商业不仅仅是小贩和狂欢叫卖者,虽然也包括他们。

紧随货币之后,证券化可能是对人类最大的商业贡献。

所有投资者都曾是长期投资者

“证券化”听起来像是 “深藏不露”,其实不然。

在过去–在没有资本市场的社会中仍然存在–你要么拥有一家公司,要么部分拥有一家公司。所有者往往是经营者,而任何财务投资者(不参与企业经营的投资者)几乎都是长期投资者,他们与所有者-经营者一样,希望得到同样的结果。

从动机的纯粹性来看,这种制度实际上比资本市场更好:每个人的关注点都是公司的长期经济利益。

但这是有限的,原因有几个:

- 由于很难为大型企业筹集资金,这往往会促进许多小业主企业的发展

- 潜在投资者(和业主经营者)大多仅限于在其个人范围内进行交易

- 分散投资对几乎所有投资者来说都是遥不可及的。投资者需要大量的资金、动力和社会关系,才能克服寻找和购买许多不同私营企业股票的高损耗。

- 中产阶级投资者大多被排除在外,因为他们不符合在这种高风险系统中进行投资的桌面赌注

这是社会 GDP 低增长的秘诀。

盖洛普发现,62% 的美国家庭拥有股票(引自 Visual Capitalist)。

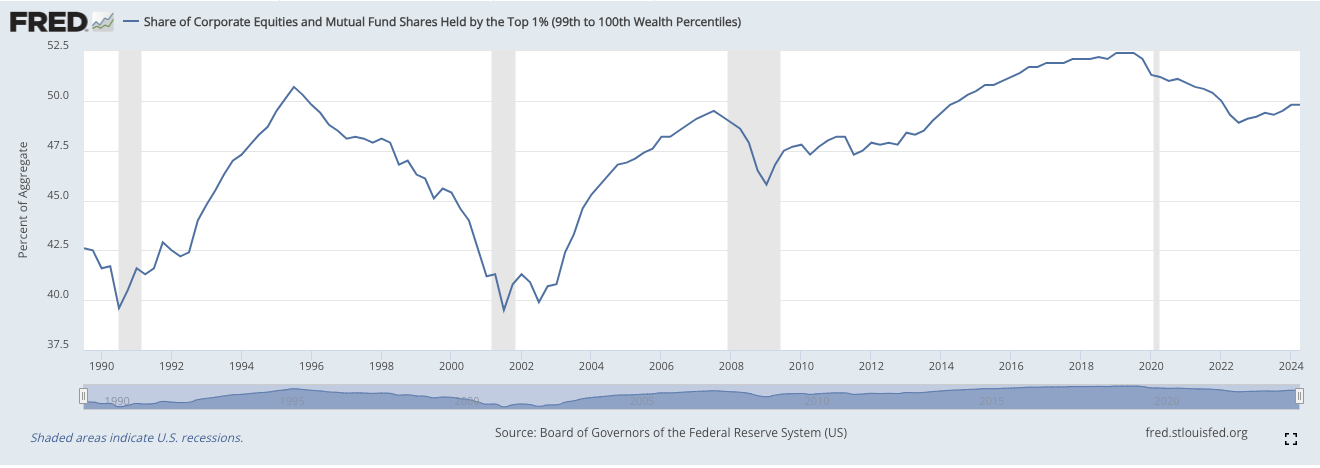

现在,按市值计算,最富有的 1%美国家庭拥有美国家庭持有股票的一半(见下图),但普通美国人仍对公司进行了大量投资——按市值计算,他们直接持有大约 30% 的美国股票,间接持有 70% 到 80%(取决于你相信谁的数据)。

这也许不足以堂而皇之地向小学生传授,但将资产切成小块——证券化——并建立交易这些小块的交易所和平台,可以让寻求投资的企业接受较小的投资,并为所有投资者提供更多的投资机会和更容易的分散投资。

交易:太多也不好

医学上有句谚语:剂量决定是毒药还是解药。

流动性对于让那些踌躇满志的投资者进行投资是非常有利的。资金从储蓄账户转移到股票等更具生产力的投资中,有助于整体经济的发展。至少在一定程度上是这样。

多项研究表明,虽然长期持有许多股票——大盘长期投资——对投资者来说是件好事,但我认为,这并不意味着投资者可以长期持有股票。投资者在单独买卖个人证券方面做得非常糟糕。而且他们买卖越频繁,往往做得越差。

有关这方面的数据,请参阅《交易危害你的财富》:个人投资者的普通股投资业绩》(Barber 和 Odean,2000 年)中有一些相关数据。Dalbar Research 也发现了类似的模式:家庭交易越频繁,收益越差。

在《日内交易者会理性地了解自己的能力吗?》一书中,Barber 和 Odean(以及 Yi-Tsung Lee、Yu-Jane Liu 和 Ke Zhang)发现,从 1992 年到 2006 年,95% 的台湾日内交易者都亏了钱。(回答标题问题,不,他们没有理性地学习:“……许多人在经历了大量亏损后仍坚持了下来“)。

⅓ 的投资者酒后交易

还有 MagnifyMoney 的一项调查:32% 的美国投资者曾在醉酒后进行交易。事实上,59% 的 Z 世代投资者有过这种经历。

在所有时间段——尤其是投资者判断力不佳的时间段——诱导投资者交易,近乎恒定的流动性可能弊大于利。

不过,即使在我们这个相互联系的世界里,在半夜发生长期性新闻的频率又有多少呢?

有时确实会发生。地震、火山爆发、战争、化工厂大火、选举以及其他影响公司、行业和市场的新闻事件都会在一夜之间发生。

但不会那么频繁。从长远来看,大多数 “突发新闻 “最终都是噪音。难道我们希望有这样一个社会,人们为了防备这天晚上恰好有影响市场的新闻而保持清醒吗?

巨大的交易窗口会带来更多的噪音,而不是更多的信息。(知情交易是指那些真正携带优势信息的交易,而深夜吃完麦当劳后醉醺醺地交易的人则是噪音交易者)。

不管你愿不愿意,24 小时交易即将到来

我可能听起来像个老顽固。也可能像汽车问世时的马车夫。但与汽车不同的是,汽车是人类向前迈出的一大步,而我认为 24 小时、22 小时或任何延长交易时间的交易方式都不是。更有可能的是,它将诱发活动偏差,增加噪音,并可能降低而不是提高市场估值。(这是因为噪音和波动通常会降低估值)。

如果它达到临界量,这可能意味着任何频繁交易的对冲基金——并不是说这样的基金是好的——都需要全球(或至少全天候)的交易员,因此在某个地方,有人会醒着,并准备在大众醒来并得知深夜爆发之前投入他或她的标的。

与共同基金一样,每天交易一次股票也是可能的,而且我认为这是一个对社会更有利的解决方案。人类的才智和脑力将不再浪费在日内交易、闪电交易、交易恶搞以及其他由旨在将投资者的资金引入公司的系统意外产生的无稽之谈上。市场不再有降低价值的波动。不再有每天 9:30 至 凌晨4:00 的网络新闻滚动报道。

你难道不想生活在那样的世界里吗?我不能代表你,但我可能会想。

有限的交易窗口也有弊端

对于交易窗口极其有限的反驳是,价格发现变得更加难。从出价到要价,只需要几分钟的时间。比预期更大的波动性可能会让一些投资者望而却步,也可能会降低估值。如果你下的是市价订单,你对将要得到的价格的感觉要差得多。如果下限价单,则可能无法成交,只能等一天再试。

但你知道吗?

我不在乎。我不在乎,因为我是一个长期投资者。无论我以 100 美元、102 美元、99 美元还是 99.8 美元的价格买入一只股票,如果我计划持有五年、十年或更长时间,这几乎没有任何区别。

你知道这对谁有影响吗?日内交易者——他们本来就不应该进入市场。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。