股市势头空前强劲(从字面上理解)

股票一直在上涨这一事实已被大肆宣扬。 作为投资者,我们对此表示欢迎。

嗯,主要是这样。 准确地说,如果我们已经买了股票,我们欢迎它;如果我们还没有买,当股票下跌时,我们应该庆祝,用沃伦-巴菲特的话说,因为我们买股票变得更便宜了。

大多数投资者都有两种动机:一是现有的投资组合,价格上涨最有利;二是打算随着时间的推移购买更多股票,价格下跌最有利。 这些动机的相对权重会随着年龄(或个人资产的成熟度)的变化而变化:主要买入股票的年轻投资者应该对价格下跌感到更兴奋,而没有新增资金的退休投资者则应该为价格上涨欢呼雀跃。

当然,现实生活中并非如此。 每个人都会为股价上涨而欢呼。 但那确实是理论。

当前的美国市场是有史以来最具“动量”的市场

股市动量的定义是价格在数小时、数天、数周、数月甚至一年或更长时间内的上升轨迹。 但 10 天、50 天、100 天,有时还有 200 天的动量相关指标可能最为常见,而 6 个月和 12 个月的动量则更多地出现在学术文献中,而非实践中。

(说到科学,股票的 “动量”在某些方面更接近于物理学中的惯性;物理动量是质量乘以速度,这可能更接近于股票投资中所谓的成交量加权平均价格或 VWAP)。

动量是一个因子,如果你经常阅读 BBAE 博客,你就会知道我喜欢谈论 “因子”:股票涨跌原因的学术术语。

因子的市场表现是估算出来的。 如果世界上只有一只股票,那么除非在显而易见的情况下,否则就很难知道哪些因子对其市场表现负责。 但是,由于我们有很多股票,我们可以研究模式——哪类股票上涨,哪类股票下跌——并推断出市场在任何时候更喜欢或不喜欢的因子。

而现在,我们正处于一个由动量驱动的市场——事实上,这是一个前所未有的“动量”市场。 请参阅彭博社的 John Authers 分享的这张图:

一种解释是,动量市场有点像 “大傻瓜 “市场——投资者买入是因为其他投资者也在买入,对公司基本面的重视程度相对较低。

(题外话:请仔细观察上图左侧——该图始于 1972 年,从那时起,标准普尔 500 动量指数(该指数基本上是按LTM找出标准普尔 500 指数中排名前 20% 的股票,然后对其进行市值加权)的表现越来越好,超过了普通市值加权的标准普尔 500 指数。还要注意的是,随着时间的推移,它的相对表现——我们在对冲基金领域用来描述波动性衍生品的 “波动中的波动”——总体上似乎在增加)。

大家都在关注动量,那么谁被忽视了?

约翰的第二张图表显示,是“价值”因子:

好的。 但有多少是暂时的,有多少是永久的?

一方面,我们经历了全球金融危机,另一方面,我们经历了长达 13 年的畸低利率。 可以说,过去 16 年对股票来说是非典型性的。

另一方面,如果你对人类的进步做一个快照,展示现在、5 年前、50 年前、500 年前和 5 万年前的文明,你会发现人类不仅进步了,而且一般来说,人类进步的速度一直在增加 (对于数学天才来说,这又是一个二阶导数的概念)。 正如我在前一篇文章中提到的,这次的股票市场在某种程度上有所不同。

我没有答案。 我只有一个问题当事情最终 “尘埃落定 “时,新的基准线会是什么?

动量投资似乎真的有效

我不是动量投资者。 因为别人都在买而自己也去买的想法,总让我觉得有些盲目跟风。 但是,学术研究对动量投资(以及价值投资,这似乎是动量投资的对立面,但对增长投资和技术分析则不太看好)持乐观态度。

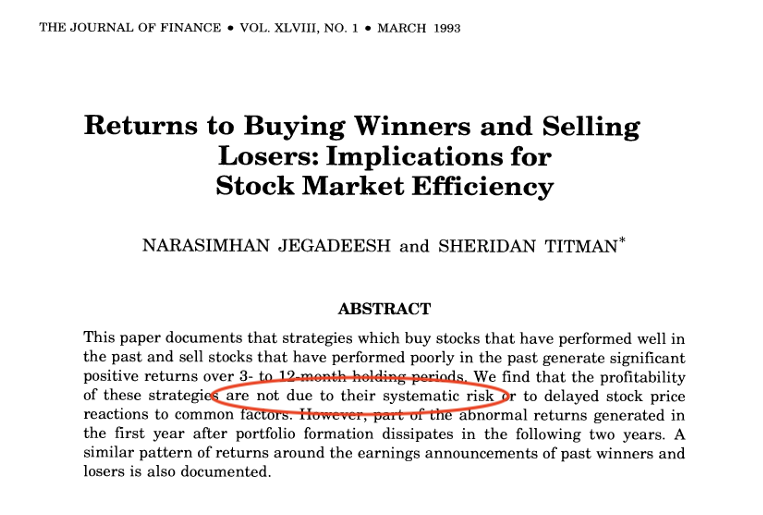

1993年,Narasimhan Jegadeesh和Sheridan Titman发表了一篇名为《买赢卖输的回报:对股市效率的影响》的论文,这是动量投资领域的开创性著作。 报告显示,该策略每年可获得 12% 的复合超额收益。 (根据当时流行的金融理论,超出了所承担风险应有的回报)。

当时正值有效市场假说(EMH)的鼎盛时期,一些有利可图的异常现象存在而不被交易掉的想法让金融学术界深感不安,因此这篇论文在部分程度上与当时流行的 EMH 观点进行了斗争,同时也对动量策略进行了宣传。杰加代什论文的一个关键点是解释了动量的结果并不是由于动量策略固有的额外风险性:

这篇论文被引用了 16,000 多次,达到了金融学术文献的名人堂级别,其结果也被复制、剖析和批判。

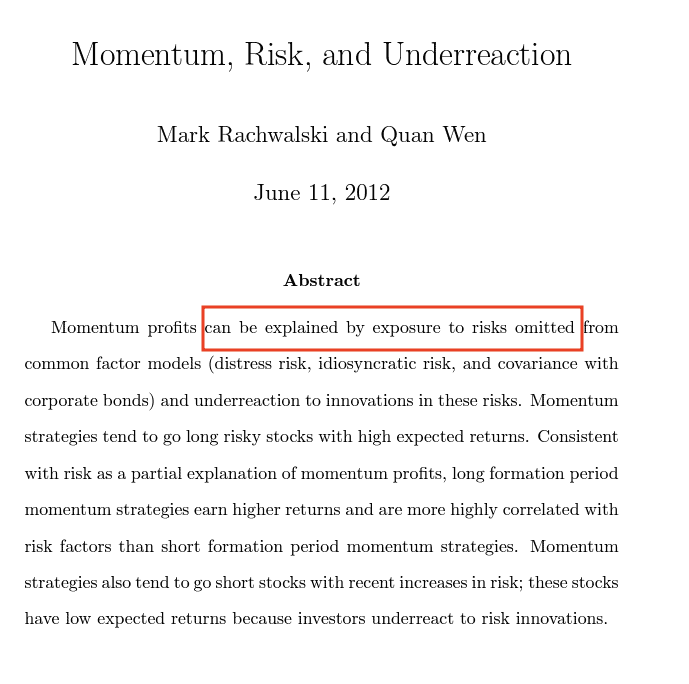

以下论文(根据 SSRN.com,该论文似乎只被引用过一次)总结的主要批评意见是,动量之所以表现出色,是因为它包含了额外的风险,而这种风险更难衡量,也更奇怪。

你是否应该遵循动量投资策略?

我不是来告诉你该怎么做的。 我并不质疑研究的积极倾向性;如果你能通过动量投资赚钱,那就去做吧。

但是——这只是猜测——因为其他研究发现,人们倾向于在顶部买入,所以我猜测,在经历了很长一段时间明显的积极势头之后,在趋势后期买入,会有相当大的风险。例如,2021 年,进入美国股市的资金超过了之前 19 年的总和。 后进者有可能在顶部买入,当然,趋势会持续 6 个月还是 6 年,只能事后才能知道。

另外,如果你有公民意识,不妨考虑一下这个思想实验:

如果每个投资者都根据基本面分析进行投资,我们的波动性就会大大降低(从而提高股票价值),股票市场也会通过将资金分配给值得投资的公司,同时远离不值得投资的公司,从而更好地改善经济。 一个充满沃伦-巴菲特(Warren Buffetts)的市场会让世界变得更美好。

相反,如果每个投资者都根据动量进行投资,我们就会出现极端的繁荣和萧条周期,估值也会偏离经济现实。 股票市场变成了赌场。 投资者只把 “赌博 “资金投入其中,而把退休资金放在其他地方。 公司不再觉得市场给予了公平的回报,于是寻求在更理性的地方上市,或者干脆不上市。

你想为哪个未来做出贡献?

动量投资有点像 “白吃白喝”:少数人可以这样做,但如果每个人都这样做,情况就会恶化——对每个人都是如此。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。