2025 年投资决议

愚蠢的文章可能是最有意义的。

我接下来要介绍的,是我担任 BBAE 首席投资官期间的最后一篇短文。它不太学术,相反,这是我给我儿子的建议。希望这几点建议,可以让他或任何人在投资的道路上一帆风顺。

它们可以是 2025 年的新年愿望,也可以是任何一年的新年愿望。

新年投资决议

- 我会将我的投资预期与我的投资期限相匹配。

如果烘烤一个蛋糕需要一个小时,你会每隔 5 分钟检查一次,并考虑每次检查都调整温度吗? 并不。 除非你很奇怪。同理,种下一粒种子,也需要几个星期才能发芽。

在物质世界中,缩短具有明显可见的成熟周期的东西看起来很愚蠢。但在投资中,我们总是这样做,而这正是投资业绩的最大杀手之一。

如果你购买股票的预期是持有 5 年、10 年或更长时间,那么你最好从长远考虑,既要考虑自己的预期,也要考虑如何根据预期来衡量股票。要避免的风险是过于急躁,而根据学术研究,大多数股票投资者正是如此。

- 在开始选股之前,我会提醒自己选股真的很难。

选股?嘿,作为一个经营了 10 年(战胜市场)咨询服务的人,我在精神上是支持你的。你只需知道,机会对你不利——非常不利。

一小部分股票(和一小部分时间)几乎创造了所有的财富。迈克尔-莫布森(Michael Mauboussin)发现,从 1920 年至今,2% 的股票创造了 91% 的股市财富。

如果你读过这个博客,你一定听我讲过亚利桑那州立大学教授汉克-贝森宾德(Hank Bessembinder)是如何发现从 1924 年到(大致)现在,只有 3.2% 的股票贡献了美国市场的全部回报,其余 96.8% 的股票的回报与国债的回报相差无几。(顺便提一下,60% 的美股亏损,40% 的美股收益为零)。

如果我们使用的数字足够粗略,挑选长期胜出股票的失败率将达到 100%。

潜思考:人工智能会让选股变得更难而不是更容易

还有一点值得注意的是,人工智能可能会让选股变得更加困难,因为法学硕士可以很快完成标准股票分析师的工作,这意味着基本面分析可能会变得比现在更不具优势(在过去,查看财务报表并进行分析是一种优势,因为这是一种很少有人掌握的技能)。请参阅Larry Swedroe 在 Alpha Architect 博客中撰写的一篇论文(Shaffer 和 Wang,2024 年)对此进行了研究。

- 我会拼命努力不做一个普通投资者,因为普通投资者的表现非常糟糕

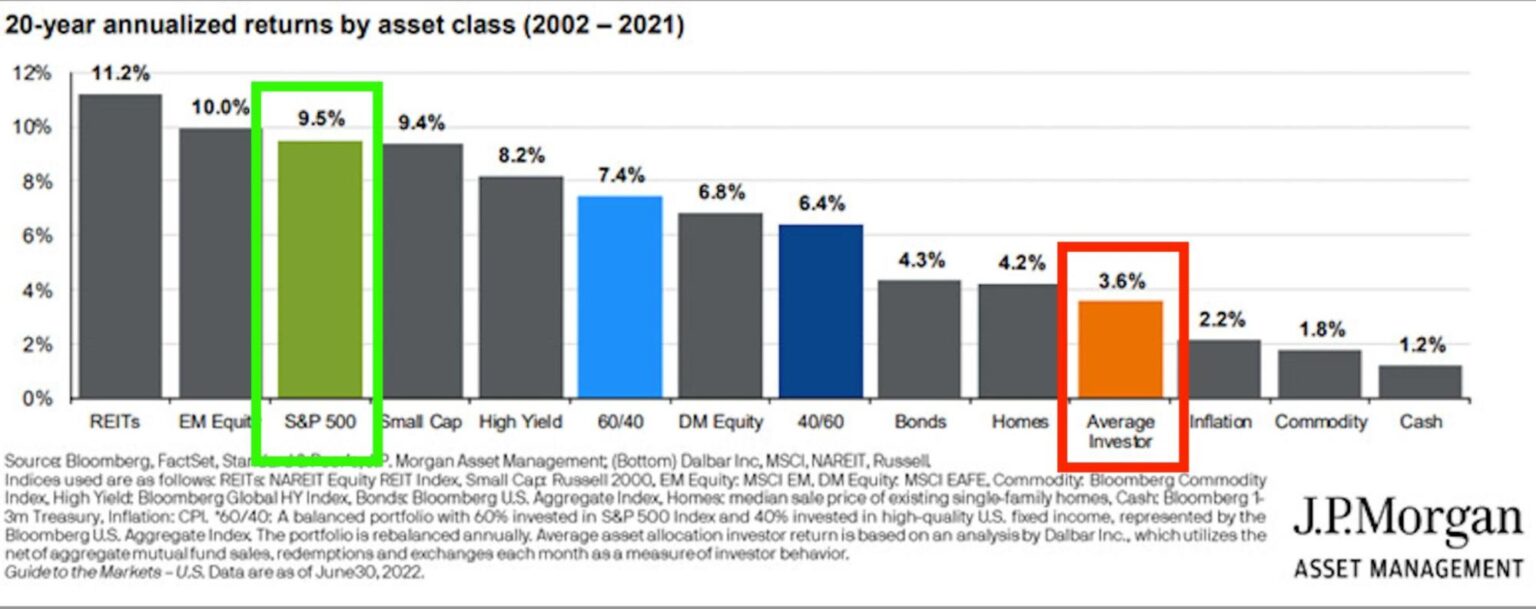

奈德-戴维斯研究公司(Ned Davis Research)和摩根大通(JP Morgan)等机构对此进行了研究,结果并不乐观:一般来说,人们过于自信,也过于活跃(自信可能会促进活跃)。

具有讽刺意味的是,一般来说,人们都应该非常懒惰,而购买并被动持有低成本指数基金简直就是最懒惰的投资方式。但几乎没有人这么做。具体数字因时间段而异,但奈德-戴维斯(Ned Davis)和摩根大通(JP Morgan)都发现,普通投资者通过 “懒惰”的被动指数投资只能获得约 ⅓ 的收益。

人们交易太多,(大大)高估了自己的选股能力。

来源:摩根大通

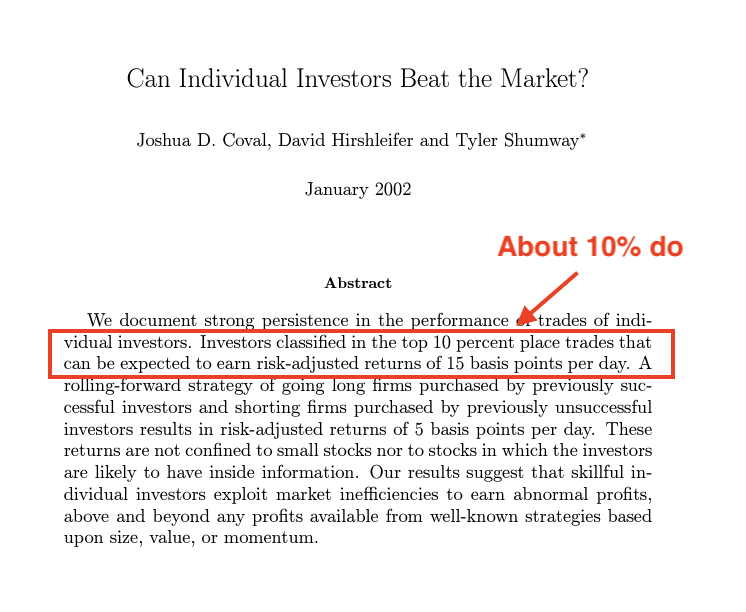

事实上,一项研究表明,只有 10%的个人投资者能够战胜市场。“成为”市场(或至少拥有市场)要比战胜市场容易得多。

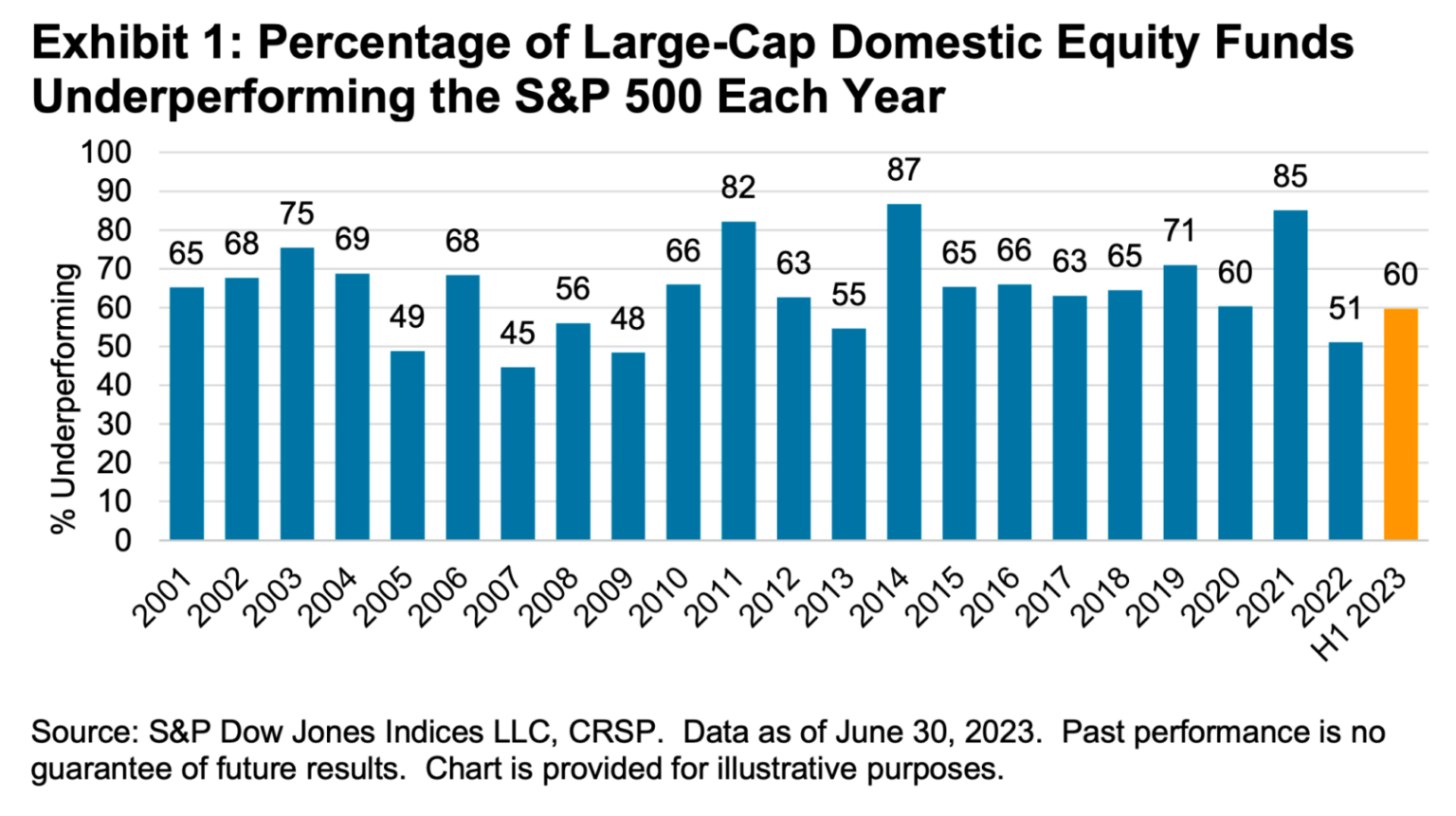

- 我会记得,在 20 年的时间里,94% 的国内大盘股基金经理都输给了标准普尔 500 指数(85.6% 在任何 10 年的时间里表现不佳)。

个人投资者几乎从未战胜过市场,事实证明专业投资者也不例外。标准普尔道琼斯指数下图显示,在任何给定的一年中,除了两个例外(勉强算是例外),大多数美国大盘股经理人的业绩都无法超过简单的指数基金。根据经验法则,除非你认为自己有充分的理由不采取主动管理,否则应避免采取主动管理。

- 我不会把握市场时机,因为把握市场时机比挑选股票还难。

你觉得挑选股票很难?把握市场时机更难。

摩根大通发现,如果你错过了标准普尔 500 指数中最好的 1.2% 的交易日,那么你的收益将减少 93%。相反,如果你错过了最差的 1.2%,那么你的收益将增加 2150%。

我知道你很特别。但你的能力真的神奇到可以在 “好日子”跳进你选择的资产,并及时抽身以避免下跌吗?多年来,我遇到过各种各样的小丑投资者,他们声称自己拥有某种市场时机把握系统,在过去是行之有效的。这对他们有好处,但现实表明,把握市场时机很难做到。

我还可以在这份清单上添加很多其他的决议,或者至少是课程。下面是一些额外提到的内容:

- 对下跌做好心理准备(学术证据表明,人们过早地放弃股票,对自己不利);标准普尔指数历史上可能平均上涨 9% 或 10%,但自 1980 年以来,其年内平均跌幅为–做好准备–14.2%。年内跌幅大于平均回报–但要明确的是,平均回报才是真正的最终结果。因此,你越能说服自己忍受下跌,你就越有可能成为更好的投资者。

- 忽略价格目标和价格目标预测。 他们是由聪明、训练有素、资源丰富的人完成的,但他们也是一个笑话。人们对投资的误解很大程度上与错误地认为投资是一门数字科学。它其实是一门社会科学,因为它的现实表现并非来自数字,而是来自人类的决策。数字只是对结果的描述。

- 以 “社会科学”为主题,认识到认知偏差是我们在投资中最真实的敌人。框架偏差、损失规避、从众本能、回顾偏差——还有很多。发现生活中的盲点并不容易,因为顾名思义,我们看不到这些盲点。但是,无论是投资决策前的心理检查表(理想情况下),还是至少阅读这些偏见,并在自己的投资中思考这些偏见,都会给自己带来红利,这不仅是象征性的,也可能是字面上的。

- 这不是一个建议或决议,但也许是一个值得注意的想法:人工智能可能会创造奇迹

祝你在 2025 年投资愉快。很高兴您能成为我的读者,祝您在投资和生活中取得成功。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。