你已经决定想要获取固定收益。 也许你正接近你生命中的那个时刻,你准备开始靠你的积蓄生活。 也许你还没到那一步,但在过去 14 年里,你已经从高风险的科技股中获得了足够的 “乐趣”……直到它们跌跌不休。

不管你出于什么原因,你可能都很欣赏收益型投资所具有的低风险:与 “今天赚今天的钱,明天赚明天的钱 “的资本收益不同,一旦你获得现金,就无法被市场收回了。

让我们来看看获得固定收益的几种不同方式。

如何投资获取固定收益

股息股票

首先坦白:我是带有偏见的。 我是有偏见的,因为我经营了一家名为 “Motley Fool Income Investor“的投资研究服务公司长达 10 年(其中有 5 年为其伦敦办事处挑选红利股票)。 我有幸取得了良好的业绩,最近写了一份名为《红利投资的 5 个秘密》的报告,你可以在这里免费获得。

总之,除了这份报告,我最近还撰写了一份全面的 关于股息股票的文章,您可以在这里阅读,因此我在这篇文章中将作简要介绍,但广义而言,红利股票本身为寻求收益的投资者提供了广泛的选择,从高收益的房地产投资信托基金(REITs)和业主有限责任合伙企业(MLPs)

如果您是美国投资者,您将为股息缴纳美国税(假设您在应税账户中持有支付股息的股票)。 这通常是按股息税率计算的(更多详情请见我的文章),但对于房地产投资信托基金来说,这是普通收入;这就是为什么有些人会在个人退休储蓄账户或其他延税账户中持有房地产投资信托基金。

对于 MLP(你需要失去意识才能理解),你的净收入份额按普通收入税率纳税,但你收到的实际现金通常被视为免税的资本回报——因此,你往往不用为收到的现金缴税,而是为 你没有收到的那份收入缴税。

(顺便说一句:不要被 MLPs 吓到,如果你是新手,就避开它们)。

“股息股票 “是一个奇妙的庞大类别,它包括了勉强进入 “固定收入 “类别的 2% 派息股到支付 10% 或更高股息的公司(要小心它们)。 有了股息股票,您就可以在不同部门、行业、地域和金融因素之间实现多样化,而且因为它们是股票,所以购买起来既方便又便宜(事实上,如果您使用 BBAE,购买红利股票是免费的)。

由于上述原因,股息股往往是美国固定收益投资的主流。

股息股票基金(及其他固收基金)

在美国,共同基金的数量(约 7,400 只)超过了股票(约 6,000 只),而 ETF 的数量虽然较少,但也相当可观(约 3,000 只),在这样一个时代,以分红为重点的共同基金和 ETF 比比皆是也就不足为奇了。 市面上有各种各样的基金,包括下面的许多其他收益类别。 ETF 往往比共同基金更节税,而且往往按季度派息,而共同基金的派息时间间隔可能不那么明确。 不过,这两个类别中都有不错的投资选择——只需阅读详细信息并注意费用即可。

债券

在出现股息股票之前,债券就是股息股票。 或者说,实际上,股息的出现是股票市场模仿债券的一种尝试——至少是那个时代的投资者所熟悉的定期支付。

尽管您 “购买 “的是债券,但从技术上讲,它们是贷款——向公司(公司债券)、国家(主权债券)或州或市(”市政 “债券)提供的贷款。 债券实际上是一种小合同(也被称为契约 )每一种都有自己的条款,所以虽然债券市场比股票市场大,但没有那么标准化:股票就是股票,但债券在收益率、支付节奏、期限、破产时的优先顺序、投资是否有抵押等方面可能有所不同,可能还有其他一些我现在忘了的细节。 (对于那些害怕单个债券复杂性的人来说,几十种债券共同基金和 ETF 会很乐意接受你的投资)。

公司债券支付按普通收入税率纳税;美国国债在联邦一级纳税,但在州一级不纳税(如果您住在加利福尼亚或纽约等高税率州,这是个好处,但如果您住在阿拉斯加或佛罗里达等不征收州所得税的州,就没什么好处了),而大多数市政债券 在发行它们的州都免缴联邦和州税。

请注意,上述内容并不是全面的债券税解释,还有其他税种(AMT、资本利得等),所以不要以为我在提供税务咨询,甚至是税务建议:在采取任何行动之前,请自行阅读和/或咨询税务专业人士。

债券的真正意义在于支付票息,票息一般在若干年内是固定的;最后,投资者会得到最终的票息,外加返还的原始本金(通常是每张债券 1,000 美元,也就是你一开始借出的金额)。 另一个 “卖点 “是,人们常说 债券的走势与股票成反比,但实际上这并不可靠。

说回固定息票支付。

它的一个风险是你无法彻底了解它。 公司、国家和市政当局时常违约。 债券信用评级机构——美国的穆迪、惠誉和标准普尔——试图评估违约风险,尽管它们有时被批评为人手不足,以及对当前发生的事件反应迟钝。

另一个风险是您的债券价格会下跌。 如果你打算持有债券到期,你大脑的一部分就不会关心这个问题——只要你还住在房子里,你大脑的一部分就不会关心房子的价值会发生什么变化——但注意机会成本的另一部分可能会关心这个问题。

债券价格下跌可能是因为借款人变得更加可疑,或者是因为新债券的利率更高。 事实上,债券投资在很大程度上与利率意识有关,专业的债券基金经理往往是收益率曲线观察狂。

为了便于理解,我将在这里要把一些数学问题过于简单化,所以不要给任何债券专家看,尤其不要给任何狂人看,但让我们假装你花 1000 美元购买了每年支付 50 美元的长期债券,来说明为什么债券投资者会对利率有如此强烈的感觉。

下面我将进一步举例。 购买时的收益率为 5%。

但突然间,或者明年,现行利率大幅上升,新的 1,000 美元同类债券的年利率为 100 美元,即收益率为 10%。 谁会要你那收益率只有 5%的债券?

没人 除非你同意作出修正,否则没有人愿意接盘。

虽然你不能修改 50 美元息票;这是既定的。 但你可以把要价降到 500 美元。 现在您的债券收益率为 10%,与新债券一致。

这既是一个夸张的例子,也是一个过于简化的例子。 但利率上升是现有债券的大敌,这一点非常明确。

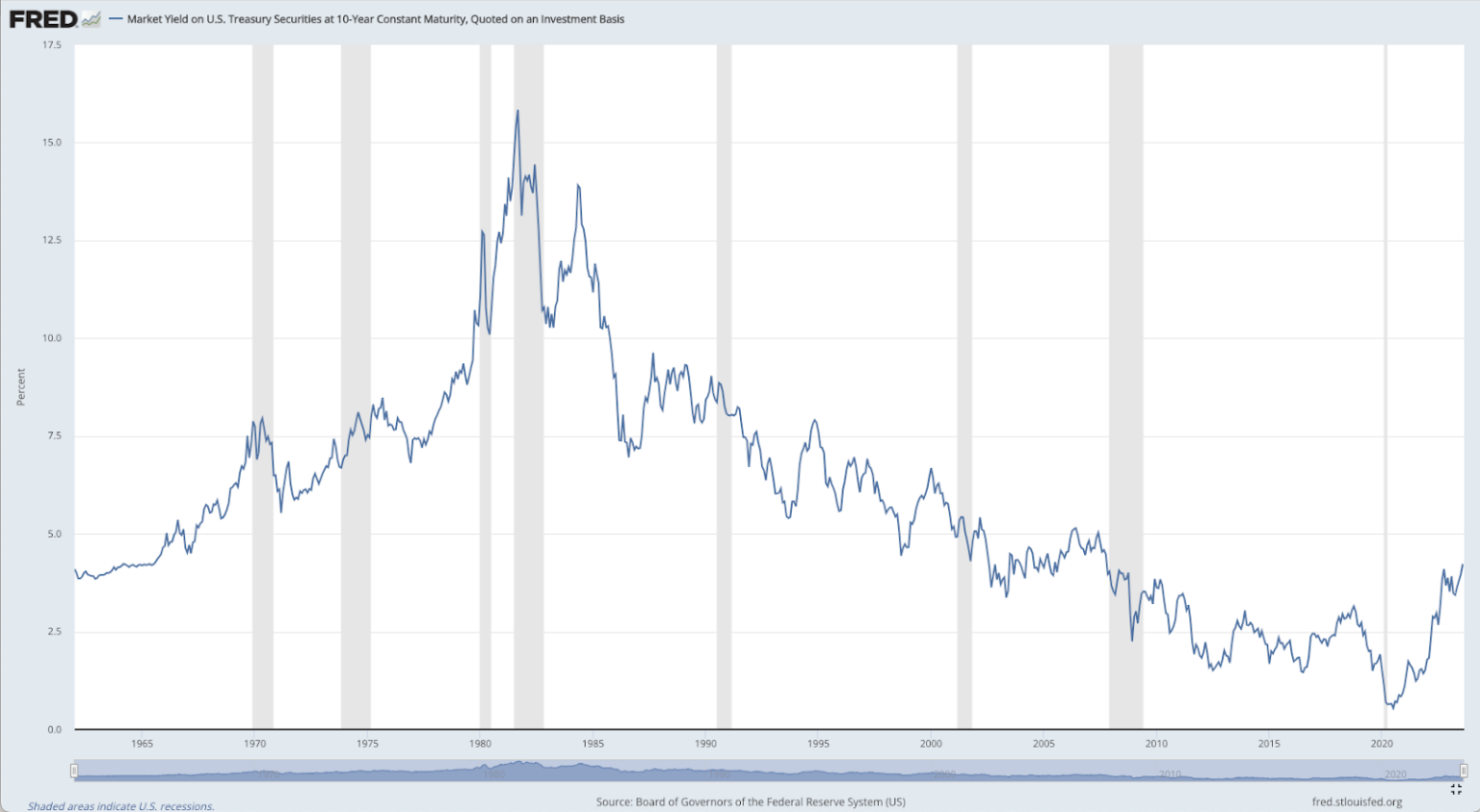

相反,新债券利率的下降会让老的、收益率更高的债券看起来更有吸引力。如果你看一下下图,上面显示了美国利率(这里指的是 10 年期国债收益率,但大多数其他利率也会显示类似的模式)从 1982 年的高点一直到现在的情况,你就能从一张图中看出为什么美国有将近 40 年的债券牛市——直到最近:利率不断降低、降低、降低,使得之前发行的高收益债券更具吸引力。

优先股

优先股是投资界的 “狮虎“——或雪佛兰 El Caminos,或斯巴鲁 BRAT。

优先股于1836 年在马里兰州发明,目的是为真正需要资金的 B&O 铁路的投资者提供优惠,优先股在法律上是股票,但具有许多类似债券的属性。

优先股要么是股票或债券这两个世界中最好的,要么是两个世界中最坏的,这取决于你问的是谁。 一般来说,优先股往往由金融公司发行,与普通股相比,优先股能给你带来更高更安全的收益,但代价是资本收益潜力较小。

优先股股息在债券息票之后、普通股股息之前支付。 破产清算索赔也遵循同样的模式,不过作为一个固定收益投资者,我们希望你不会出现太多的偿付能力问题。

与债券一样,优先股对利率也很敏感,并具有一系列变量,如支付、期限(优先股通常为永久或 30 年期,比大多数债券的期限都长)和可赎回性(拗口的提示:大多数优先股在满足一定的时间长度或其他条件后,可由发行人酌情 “赎回”)。

普通优先股股息按股息税率征税,但是——很抱歉让您感到困惑——事实上还有 进一步 介于优先股和债券之间的混合证券类别(想象一下老虎和狮虎交配成的后代),其派息看起来和闻起来都很像债券息票,可以作为普通收入被征税。

优先股通常具有25美元的初始“票面价值”,可以是累积性的(公司在有更多现金时必须弥补未支付的股息),也可以是非累积性的;可转换优先股可以转换成普通股。

我并不是想吓唬大家不要买优先股,而是想说,对于固定收益投资者来说,优先股并不是最简单的起点,即使它能为那些真正想要收益的投资者提供机会。 只需花些时间确保您了解您所买入的资产的具体情况。

年金

我不喜欢年金。 我不喜欢年金,因为它们违反了James Early的投资定律。

出售一项投资资产所支付给某人的佣金越高,买方获得的投资收益往往越差。

Early的投资定律

企业年金往往被大力推销,有时是通过金字塔式的网络传销团伙进行的,这些团伙通过吹嘘其成员销售企业年金赚了多少钱来招募成员。

年金是古罗马政府为其工人提供的退休计划,现在则是与保险公司签订的合同。 固定年金的支付方式类似于债券。 可变年金根据所投资的基金(如共同基金)支付费用,从而将风险转嫁给客户;而指数年金将保险与标准普尔 500 指数等指数的表现挂钩。

我不是年金方面的专家,年金有太多变化,无法在短时间内涵盖,但我认为有两点对年金有利 (a) 在某些情况下具有潜在的税务优势(虽然指数万能寿险保单不是年金,但它们在这方面类似并经常被引用),以及 (b) 永久年金 “套利”,如果你愿意打赌你的寿命比支付永久年金的保险公司所认为的你的寿命长得多。 事实上,现在你可以购买长寿年金,用来专门对冲长寿 “风险”。

货币市场账户和 CD

不久前,当利率处于谷底时,把货币市场账户和 CD 与 “收入 “相提并论简直是个笑话。 这也是为什么货币市场账户不是主要的收入来源;CD 可以让你锁定长达 10 年的利率(虽然几年是比较正常的),但货币市场账户每天都会调整收益率,而且确实是用你需要保持非常高流动性的钱来 “赚点小钱 “的地方。 虽然大多数投资者认为它们实际上没有风险,但两者都不具备资本增值潜力。

综上所述,目前的普遍利率很高,因此只要这种情况持续下去,我们就有理由认为货币市场账户和 CD 是收益型投资,而不仅仅是现金管理工具。

如果您想了解更多…

正如你可能猜到的那样,我认为股息股票是获得收入的最稳健、最直接的方式–同时还具有资本收益的潜力,无论如何,这对大多数 “收入 “投资者都可能具有吸引力。

既然您花时间访问了我们的 BBAE 网站并阅读了我的文章,我想给您提供一个机会,看看我关于红利投资的免费报告: 红利投资的 5 个秘密. 在这本书中,我将分享我在经营股息研究服务的 10 年中所获得的技巧和经验。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 投资具有固有的风险。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 作者和 BBAE 在所提及的任何投资中均未持有头寸。

{kind=link}