BBAE 的 InsiderEdge 获得 Benzinga 大奖提名

我们 BBAE 很高兴收到 2024 年金融科技交易日和颁奖大会的邀请,以及 BBAE 的 InsiderEdge 获得最佳投资研究技术提名。

我稍后会解释 BBAE 的 InsiderEdge 工具及其背后的逻辑——它是基于可信且令人信服的研究。

首先介绍一下 Benzinga 的活动本身,该活动在曼哈顿下城豪华的布鲁克菲尔德广场(Brookfield Plaza)一个名为 Convene 的场所举行。

Benzinga 2024 金融科技交易日暨颁奖典礼

Benzinga 的活动是一次重要的交流活动,有大量交易行业的与会者,以及提供股票图表软件、数字年金、ETF 和 ETN、交易清算等服务的供应商。这些供应商大多是创始人或非常资深的管理人员,因此他们对自己的产品了如指掌。

Benzinga 还安排了一整天的演讲和小组讨论,甚至在颁奖之前就已经开始了,会议内容涉及支付技术、内容在投资行业中的重要性(由于显而易见的原因,这是个人的最爱)以及加密货币。

我没有篇幅逐一介绍每场会议,但有一场会议出人意料地有趣,是关于从 T + 1 结算(在交易日的第二天结算交易,这本身就是继 T + 3 和 T + 2 之后的新事物)到连续结算(专家小组认为连续结算即将到来)。不谈令人昏昏欲睡的细节,从远处看,即时结算交易似乎很容易,尤其是在我们这个高科技时代,但实际上需要大量的幕后工作,尤其是机构投资者的交易,他们往往需要几天时间来调用他们打算交易的现金或股票。

BBAE InsiderEdge 和 Benzinga 提名

BBAE 的 InsiderEdge 有幸成为 Benzinga 最佳投资研究技术类的四家入围公司之一。(您可在此查看InsiderEdge 分析示例)。

在解释 InsiderEdge 之前,让我先解释一下为什么公司内部交易既被认为是投资者的一个强大信号,又被认为是公司内部人士(但对于关注其交易的投资者来说并非如此)在法律和道德上的一个模糊地带。

内部交易:其实问题并不简单

严格来说,美国没有禁止内幕交易的法律。

内部交易——让我们先描绘一个明显 “糟糕”的版本,比如外部法律顾问在她参与的并购案之前进行交易——确实会被起诉,尽管很少;现代执法主要来自于 1997 年最高法院对 1934 年《证券交易法》所禁止的更广泛的 “操纵和欺骗行为”的判例法解释。由于没有专门禁止内幕交易的法规,“盗用信息 ”通常被援引为内部交易案件中的违法行为。在本案中,该律师盗用了与她共享的机密信息。

最早对美国内部交易进行学术研究的是法律学者亨利-曼恩(Henry Manne),他于 1966 年撰写了《内幕交易与股票市场》 一书,令人惊讶的是,他认为内部交易是件好事,因为它提高了市场效率。持这种观点的人指出,1988 年日本取缔内部交易,导致市场崩盘,交易量骤降 77%(我要补充的是,估值过高也是原因之一)。

但让我们来谈谈公司内部人员——基本上是高层管理人员——的交易。从本质上讲,这些人比任何人都更了解自己公司的信息——其中很多都是机密信息。他们以此进行交易公平吗?

你可能会条件反射地回答 “不”。但是,真正不让内部人根据重大非公开信息进行交易的唯一办法是禁止他们交易,直到他们不再拥有重大非公开信息——这是一种逐渐形成的情况,不仅发生在他们离开公司之后,而且可能还要经过一段时间(比如 6-12 个月,尽管从纯粹的意义上讲,时间的长短会根据信息对股价的潜在影响而有所不同),才能确定他们之前的内幕信息已经 “过时”。

问题是,这种延迟的流动性很可能会把顶尖人才从上市公司吓跑,或者至少会吓跑他们,使他们无法在上市公司长期任职,实现增值。

公司内部交易有明确的要素,也有不明确的要素。例如

- 明确:如果首席执行官(或首席财务官/首席运营官等)因为对公司的长期未来有信心而想购买一些股票,那是可以的。事实上,这很好。这种交易不是利用非公开信息。

- 明确:如果首席执行官知道自己的公司将在几天后发布收购公告,而该公告将推动股价上涨,那么在公告发布前买入股票(尤其是在公告发布后不久卖出股票)是不妥的。这种交易利用了非公开信息。

- 不明确: 但如果首席执行官认为公司有可能在明年被收购,但目前还没有报价,也没有明确的谈判,那该怎么办?灰色地带,朋友们。

- 不明确:或者,如果首席执行官想在未来三个月内出售股票来买房——届时会有明确的不利消息宣布,怎么办?这显然是不行的。但如果不利消息只是潜在的呢?那就是灰色的了。

公司内部人有许多灰色地带。10b5-1 规则就是一种补救措施,它允许内部人通过 “预先安排的计划”进行交易。

预先安排的计划听起来很健康,投资界的许多人都认为 10b5-1 交易是无害的。但剑桥大学商学院副院长、曾任斯坦福大学商学院院长的艾伦-雅戈林泽(Alan Jagolinzer)(公平地说,他是我的好朋友)在 2000 年代初对 10b5-1 计划进行了研究,发现这些计划被公司内部人员滥用。

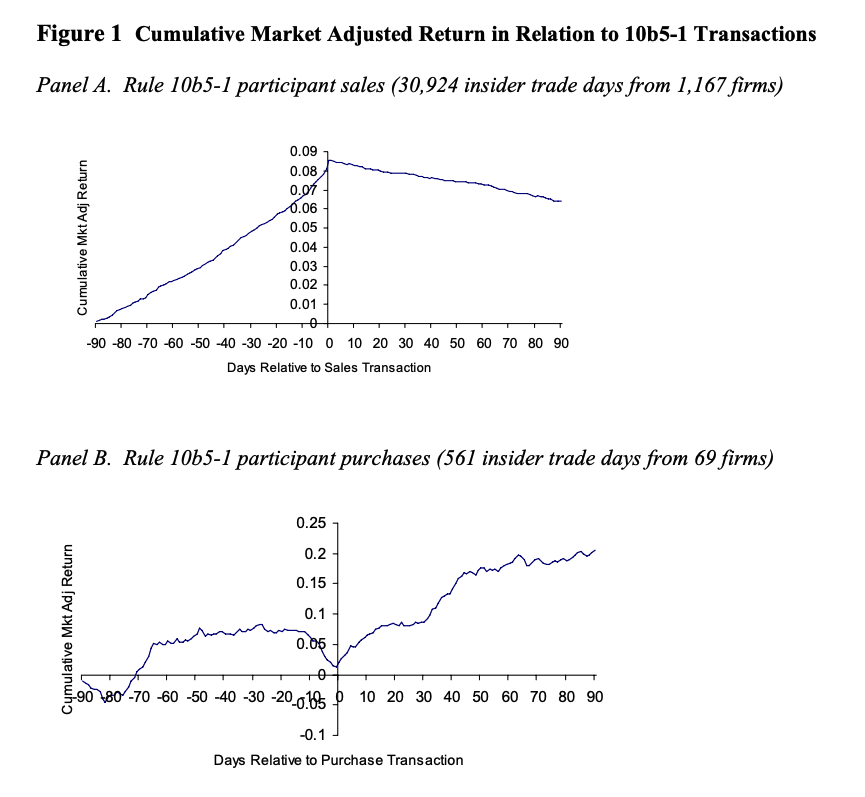

从艾伦下面的图表中可以看出,公司内部人士拥有“米达斯之手”,即使是所谓的通过预先安排的计划进行 “盲目”交易:内部人士就像有千里眼一样,将他们事先安排好的计划设定为在最高价时卖出(第一张图),在最低价时买入(第二张图)。

平心而论,自艾伦的研究以来,美国已经有了进一步的监管,而事实上,这正是因为艾伦的研究,以及沃顿商学院丹-泰勒的工作。因此,105b-1 计划越来越难被滥用,我很想看看艾伦的图表在当前数据下是什么样子的。

公司内部人员清理门户。这样可以吗?

但根据我们掌握的数据,可以公平地说,作为一个群体,最好的投资者并不是对冲基金经理、共同基金经理、养老基金经理、国会议员(尽管他们很接近)或个人投资者。他们都是公司内部人士。一项名为 “估算内部交易的回报”(Estimating the Returns to Insider Trading:A Performance-Evaluation Perspective》(Jeng、Metrik 和 Zeckhauser,2003 年)的研究发现,内部交易的投资组合每年比市场表现好 11.2 个百分点!

说白了,这不是每年 11.2% 的回报率。而是在市场表现之外 赚取 11.2 个百分点的回报。

人们不会因为运气好而每年战胜市场 11.2 个百分点。顺便提一下,Jeng、Metrik 和 Zeckhauser 发现的关键点是跟踪内部买入;而内部卖出几乎不包含有用信息。

要回答小标题的问题,公司内部人从非公开信息交易中获取非运动员般的利润可能是不对的。有趣的是,原因可以说是原则性的,而不是经济性的:同样是 Jeng、Metrik 和 Zeckhauser 的研究发现,每投资 10,000 美元,内部交易只给普通股东带来 10 美分的回报。

但就目前而言,现实就是现实,从投资者的角度来看,如果你不能打败他们,就有理由使用或至少考虑内部交易产生的信号。

InsiderEdge 的目标就是为 BBAE 账户持有人实现这一目标。它在关注公司内部人交易的同时,也显示这些公司内部人之前交易的短期表现。当然,这样做的目的是,与那些随意买入和卖出的内部人士相比,那些交易往往表现良好的内部人士可能会提供更丰富的信号(不过具有讽刺意味的是,也可以说他们的公司可能经营得更诚实)。

下面是 InsiderEdge 的截图:

回到 Benzinga 活动,虽然 InsiderEdge 今年没有获奖,但明年总会有的,而且我们在 BBAE 的账户持有人还有更多机会。我们很高兴能入围决赛。

如果您是 BBAE 的新用户,请订阅 BBAE 博客,如果您想了解我们如何为您的投资提供动力(并获得一些现金奖励),请点击此处开户。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 本文作者和 BBAE 在所提及的任何投资中均未持有头寸。