Klarna ($KLAR)IPO :您需要了解的一切

以推广“先买后付”(BNPL)服务而闻名的瑞典金融科技公司 Klarna 终于拉开了其备受瞩目的美国首次公开募股的帷幕。 该公司提交的 F-1 表(相当于外国发行人的 S-1)显示了其快速增长和近期财务状况好转的故事。 在本文中,我们将介绍投资者需要了解的IPO 关键细节。

公司历史

Klarna 于 2005 年由 Siemiatkowski、Adalberth 和 Jacobsson 在瑞典创立,其目标是简化在线支付。 到 2010 年,它的业务已扩展到整个北欧地区,并进入了德国和荷兰。 2014 年至 2015 年间,Klarna 在英国和美国推出,标志着其首次向欧洲以外的地区扩张。 2017 年,它获得了瑞典银行执照,服务范围从 BNPL 扩展到零售银行业务。

2020 年和 2021 年,疫情推动的电子商务热潮将 Klarna 的估值从 55 亿美元提升至 450-460 亿美元,使其成为欧洲最有价值的金融科技初创企业。 这种飙升是 BNPL 行业大趋势的一部分,整个行业的估值都在飙升。 2021 年 8 月,Square Inc.(现为 Block Inc.)以 290 亿美元收购了 Afterpay 公司,这是一个重要的里程碑,凸显了该行业的爆炸式增长。 然而,2022 年,通胀和利率的上升引发了金融科技行业的低迷,Klarna 的估值降至 67 亿美元。 面对严重亏损,公司将重点转向削减成本和提高运营效率。 到 2023 年,该公司收紧了信贷承销,接近盈亏平衡,估值也得到恢复。 2024 年,该公司首次报告年度盈利,并于 11 月秘密申请了IPO ,随后于 2025 年 3 月公开申请 F-1。

商业模式和收入流

Klarna 的业务主要是为消费者提供在线和离线结账的灵活支付方式。 购物者可以将购买的商品分成免息分期付款或短期延期付款,而无需支付任何费用。

Klarna 如何赚钱

与依赖消费者利息和费用的信用卡公司不同,Klarna 的收入主要来自商家。 当购物者使用 Klarna 时,零售商会支付一小部分交易费用(商家折扣费)。 作为交换,公司承担向消费者收款的风险和责任。 商家接受这些费用,因为 Klarna 可以提高销售额并减少购物车放弃率。 Klarna 大约 99% 的交易对消费者来说都是免息的,因此优先考虑的是高交易量而不是利息收入。

对于长期融资(市场上称为 “公平融资”),Klarna 可能会收取利息或费用,但这只占 2024 年总交易量的 1%。 该公司通过外部信贷机制和瑞典银行执照为购买 BNPL 提供资金,瑞典银行执照允许该公司使用客户存款,与依赖高昂债务的非银行竞争对手相比,该公司具有成本优势。 Klarna 的专有核保技术越来越多地采用人工智能技术,可实时评估风险,快速批准消费者,同时最大限度地减少违约。

超越支付:作为商务平台的 Klarna

Klarna 已从简单的支付服务发展成为更广泛的商务平台。 其购物应用程序使用户能够浏览优惠信息、跟踪送货情况并获得奖励。 公司还建立了零售媒体业务,商家付费向 Klarna 的庞大用户群推广产品,类似于联盟模式。 该公司将其描述为 “一种独特的广告解决方案,在个性化、以商务为中心的环境中,将参与其中的消费者与广告商联系起来”。

此外,Klarna 还通过 Klarna 卡(在部分市场发售)扩展了生态系统,该卡可用于店内 BNPL 消费,并与 Apple Pay 和 Google Pay 集成,实现无缝交易。 该公司的目标是成为 “日常消费和储蓄伙伴”,不仅提供融资,还提供购物、支付和储蓄的一站式应用程序。 在美国和欧洲部分地区,Klarna 推出了高收益储蓄账户,吸引存款进一步推动其贷款业务。

收入增长和盈利趋势

Klarna 的收入一直在强劲增长。 2024 年达到 28.1 亿美元,比 2023 年的 22.8 亿美元增长了 24%。 这一增长得益于支付量(GMV)的增加、接受率的提高以及广告和联属收入的增长。 该公司在美国这个到 2024 年增长最快的市场的积极扩张也起到了关键作用。 从这个角度来看,Klarna 在 2021 年的收入仅为 11 亿美元,这意味着 Klarna 的收入在三年内增长了近两倍,这也证明了 BNPL 模式在全球范围内的广泛采用。

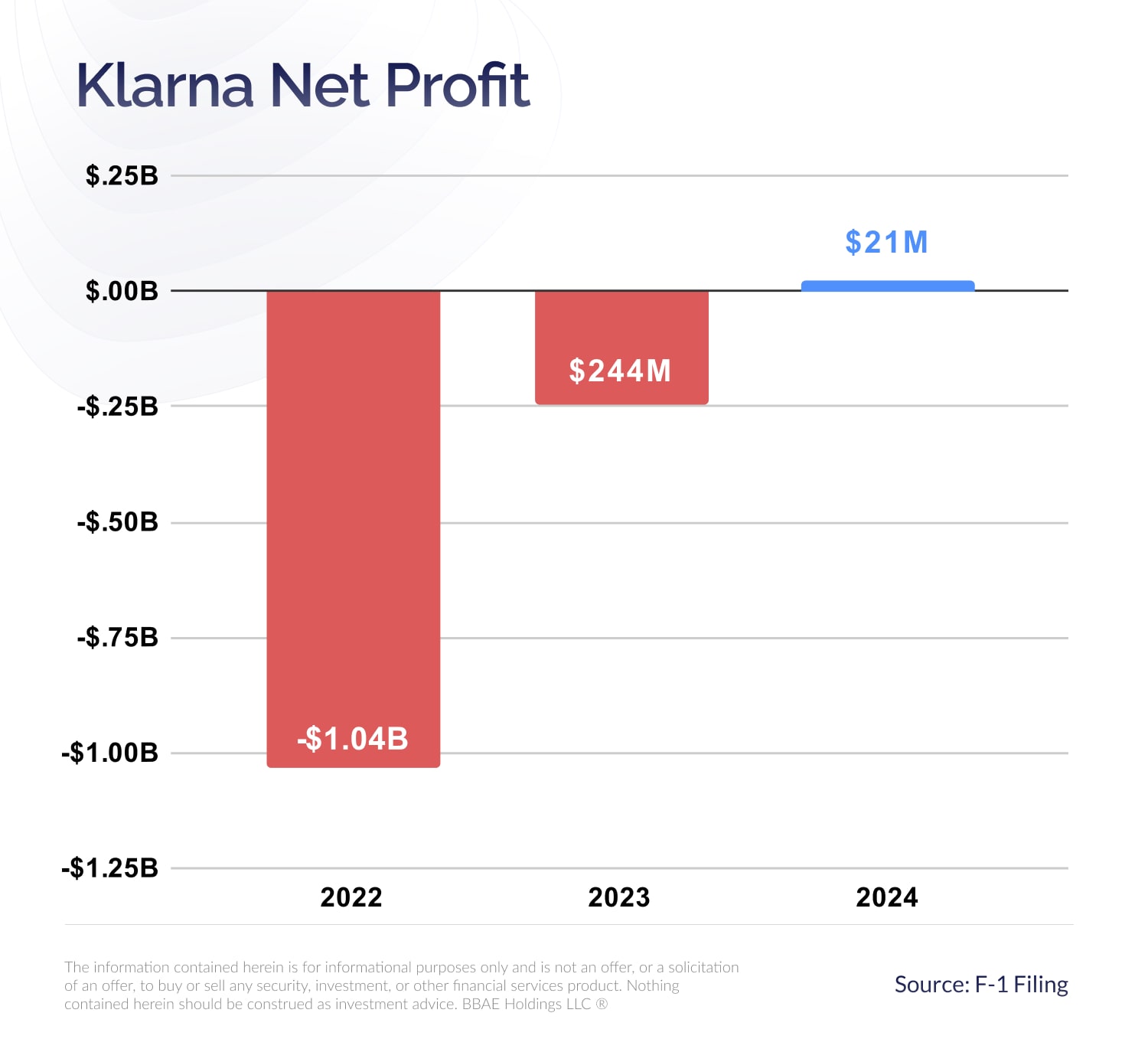

在 Klarna 提交的IPO 文件中,最大的变化或许是其盈利能力的转变。 该公司在 2024 年实现了 2100 万美元的净利润,与 2023 年 2.44 亿美元的亏损相比,实现了大幅扭亏。 就在两年前,即 2022 年,该公司在经济衰退期间花费巨资扩张,信贷损失不断增加,亏损近 10 亿美元。 从 2023 年到 2024 年,业绩提高了 109%,这凸显了 Klarna 重组的成功。 包括裁员和提高效率在内的成本削减措施,以及更好的信贷表现,帮助公司实现了盈利。

以下是 Klarna 从 2022 年到 2024 年的财务轨迹明细:

资料来源 :美国证券交易委员会文件

其他关键指标

根据 Klarna 提交的 S-1 文件,截至 2024 年底,该平台拥有 9,300 万活跃客户,平均每天处理 250 万笔交易。 这些数字凸显了推动其财务业绩的规模。

Klarna 的商品交易总额(GMV)–处理的交易总值–从 2023 年的 920 亿美元和 2022 年的 830 亿美元增长到 2024 年的 1,050 亿美元。 作为背景,该公司 2019 年的 GMV 为 350 亿美元,这意味着它在五年内增长了近两倍,反映了 BNPL 的广泛应用。

与此同时,Klarna 的收益率(收入占 GMV 的百分比)从 2022 年的 2.3% 稳步上升到 2024 年的 2.7%,因为该公司在每笔交易中实现了更多服务的货币化。

Klarna 和人工智能

人工智能是 Klarna 运营的核心–在其 F-1 文件中提及 207 次,该公司甚至将自己描述为一家 “人工智能驱动”的企业。

该公司已将人工智能整合到整个业务中,大大提高了效率,降低了成本。 据该公司称,其与 OpenAI 合作开发的人工智能助理现在可以处理 62% 的客服聊天,预计在 2024 年可节省 3900 万美元,相当于 800 多名全职客服人员的工作量。 人工智能还优化了内部流程,例如为工程师自动分类案例日志,仅此一项就节省了 480 万美元。

除运营外,人工智能还能提高商户转换率、个性化购物体验并提高承保准确性,从而推动收入增长和运营效率。 从 2022 年到 2024 年,在 GMV 增长 27% 的同时,这些人工智能驱动的改进使公司运营支出占收入的比例降低了 47 个百分点。 总体而言,这些增效措施使经营业绩改善了 8.59 亿美元,并在 2024 年恢复盈利。

结论

Klarna 的IPO 将成为近年来首次亮相的最重要的金融科技公司之一。 不过,其 F-1 文件尚未披露股票数量或价格范围。 该公司已申请在纽约证券交易所(NYSE)上市,股票代码为 “KLAR”。 预计定价详情将在未来几周内公布。

本文仅供信息参考,既不构成投资建议,也不构成买卖证券的邀约。 所有投资都存在固有风险,包括本金的全部损失,而且过去的业绩并不保证未来的结果。 投资首次公开发行股票(IPO)会带来额外的风险,如波动性、有限的经营历史、缺乏流动性和潜在的高估。 IPO 股票价格可能会大幅波动,表现也可能不尽如人意。 在做出任何投资决策之前,请您进行充分的研究或咨询金融专家。 BBAE 在上述任何投资中均没有持仓。