每周綜述:谷歌訴訟的利與弊、小型銀行的回歸?

市場教訓:壞事有時也是好事

這是一堂精彩的關於市場的課程——特別是關於市場是如何具有 「反身性」(喬治-索羅斯主義)的,是社會科學的產物,而不是 「硬 」的物理科學,物理科學里某些規則總是適用的。

我最近談到了房地產價值內爆的問題——尤其是在商業地產(CRE)領域,最近的一些銷售價格實際上比過去的價格(通常是近 20 年前的價格)低了 90% 以上。

事實上,我上周寫過一篇關於曼哈頓一棟大樓的報導,該大樓的售價比 2006 年的價格低了 97.5% 。 這相當於用 100 萬美元買了一棟房子,然後以 2.5 萬美元的價格賣出~哎喲!

在“不良CRE”的情景下,最明顯的輸家是擁有這些建築物的所有人。 其次最明顯的輸家是發放了商業地產貸款的銀行,因為不僅那些有未償貸款的賣家在進行大甩賣時可能更難償還貸款(因為他們幾乎是以極低的價格賣出的),而且即使是那些目前沒有出售計劃的商業地產借款人也必須重新評估他們的資產價值:即使你從未打算出售價值百萬美元的房子,但如果你所在的街區上多棟價值百萬美元的房子開始以2.5萬美元的價格出售,那麼在某個時候,你將不得不面對這樣的現實:你的房子在公開市場上也可能只值這個價格左右。

大幅貶值意味著他們的貸款抵押品(即建築物價值)大幅下降。

銀行對 CRE 的流動性差已經習以為常,在借款人(不)提供更多抵押品時大概會採取靈活的態度,因為這可能會引發死亡螺旋式拋售,儘管很難想像價格會進一步走低,但至少銀行可能需要降低貸款價值。

在其他條件相同的情況下,這對地區性銀行股不利。

但正如我最近所寫的那樣,從市場的角度來看,反駁的理由是市場知道這一切。 壞消息已經融入價格之中。 這意味著,小銀行股可能會 「盤踞 」在意外的好消息中反彈。

事實上,這種情況已經發生了。

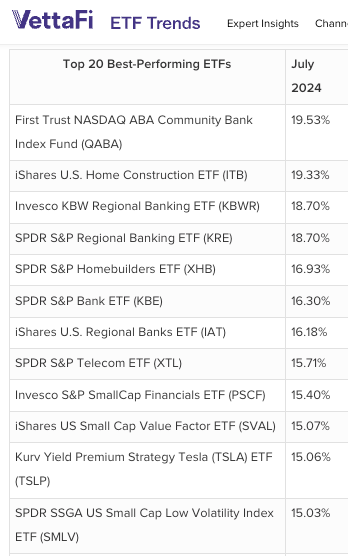

下面是我截取的 VettaFi 上月表現最佳 ETF 榜單的部分截圖。 前十名中有五隻是銀行ETF,還有一隻是小盤金融ETF,我猜這隻ETF在很大程度上是小型銀行加權的。

在過去的一年裡,由於投資者在高利率(壞事)和有限供應(好事)這兩股對立的力量之間左右搖擺,住宅建築商的業績也是一落千丈,而這兩隻住宅建築商 ETF 可能是在預期利率降低的情況下上漲的。

據推測,較小的銀行也對這一催化劑持樂觀態度,因為這可能有助於房地產和收益率曲線的前端。

(如果你不太了解銀行,要知道銀行與利率之間有著比較複雜的關係。 人們常說,高利率對銀行有利,因為銀行可以向借款人收取更多的費用,的確如此,但陡峭的收益率曲線——短期利率低而長期利率高——更確切地說,是對銀行有利(銀行支付短期利率,收取長期利率)。 直到最近,收益率曲線倒掛已經有相當長的一段時間了)。

更廣泛的教訓是——這是我以前說過的,而且基本上會永遠說下去,因為它是投資中最重要(也是最不明顯)的事情之一——你不會 永遠 基於絕對的現實投資,而你 總是 根據自己相對於市場的觀點進行投資。

儘管如此,一個月的時間並不能代表一個長期的論斷,有可能這隻是一個眩暈的顛簸,銀行的熊市最終會被證明是正確的。 我不知道,其他人也不知道。

但這確實說明了價值投資的力量。 意外是釋放市場價值的源泉(因為其他一切都已計入價格),而不受市場喜愛的股票,如果情況比計劃的要好,往往有很大的潛力給市場帶來驚喜。

谷歌被宣布為壟斷者

大家可能都聽說了,美國司法部(以及 38 個州的司法部長; 這些訴訟最終被合併)在 2020 年起訴谷歌非法壟斷行為的案件終於有了結果——美國華盛頓特區地區法官阿米特-梅塔(Amit Mehta)做出了不利於谷歌的裁決。

“谷歌是一個壟斷者,它以壟斷者的身份行事,以維持其壟斷地位”。

阿米特-梅塔法官

讓我們倒回去。

您是否曾忍受過糟糕的客戶服務,排過長長的隊,或者因為一家公司控制了太多的市場而支付了過高的價格?

具有諷刺意味的是,這正是公司想要的。 嗯,不是。 他們不希望你受苦(如今,你還會在Google或Yelp上留下難聽的評論)。 但公司的首要目標是發展足夠的定價能力,使其能夠收取比 「應該 」更高的價格,而競爭對手卻無能為力。

品牌就是最明顯的例子:品牌的經濟目的是讓公司對同樣的東西收取比原來更高的價格。

為品牌 「多花錢 」是一種高度選擇性的、非強迫性的消費行為,因此政府對此沒有意見。 由於消費者的選擇受到實力雄厚的大公司的限制,政府確實在努力保護消費者的過度消費。 無論是輪船、鐵路、鋼鐵、石油、電信還是科技,新興產業都催生了實力雄厚的大公司。

這是一個永恆的問題:這些巨頭之所以發展壯大,是因為它們的產品好,能滿足消費者的需求——這並不丟人——還是因為它們的規模大到足以壓制競爭,或者兩者兼而有之?

至少在我看來,谷歌是 「兩者兼而有之」。

谷歌顯然是最好的瀏覽器。 正如彭博社的馬特-萊文(Matt Levine)所指出的(可能需要註冊,也可能不需要),微軟的必應以 5.5%的搜索份額位居第二,但 “谷歌”是必應的熱門搜索之一,這意味著大量必應使用者正試圖回到谷歌。

谷歌幾乎沒有競爭對手,但僅僅擁有壟斷級別的市場份額並不違法,就像在小鎮上開一家唯一的餐館並不違法一樣。

它有大量的搜索需求,更重要的是,它有大量關於每個人搜索的數據。 如果您是廣告商,除價格因素外,谷歌能為您帶來最大的收益。

梅塔法官——順便說一句,他是嘻哈音樂的超級粉絲——判定谷歌(嚴格來說是Alphabet)在普通搜索廣告領域沒有壟斷地位,但在文本搜索廣告領域有壟斷地位——也就是說,谷歌有可能向客戶多收費用。

梅塔還對谷歌向手機製造商支付巨額費用,使谷歌瀏覽器(和其他谷歌應用程式)成為手機的默認瀏覽器,以及付費使 “google.com ”成為火狐和Safari等瀏覽器的默認搜索網站的做法提出了異議。 梅塔指出,在過去的15年裡,只有兩家新的瀏覽器公司進入市場,而且都沒有什麼大的發展(DuckDuckGo正在勉強維持微薄的生存,另一家則失敗了)。

谷歌也不像一家 「好人」 公司。

多年的內部備忘錄顯示,谷歌非常清楚自己正在佔領市場,谷歌有一項內部政策,即讓員工將任何有爭議的事情抄送內部律師,目的是在證據披露時以律師-當事人特權為由對這些通信進行編輯。 梅塔看穿了這一點,斥責谷歌濫用這一途徑。

由於谷歌同時控制著領先的廣告交易平臺和領先的廣告銷售方平臺(SSP)(SSP 向廣告交易平臺提交廣告出價),因此谷歌掌握著整個市場的 「內部」出價資訊,可以將自己客戶的出價略高於次高出價者,這對其他廣告中間商和出版商都是不公平的。

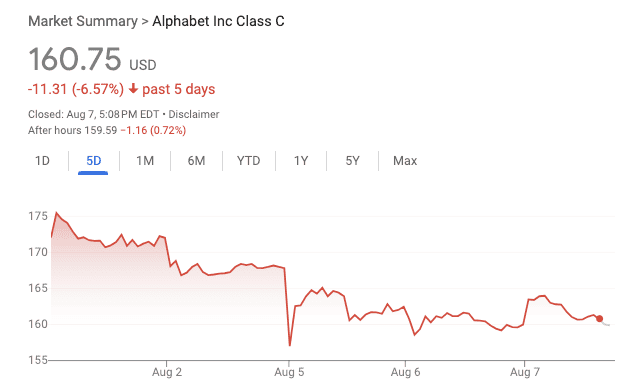

谷歌的股價幾乎沒有受到 8 月 5 日裁決的影響。

谷歌/Alphabet 接下來會怎樣?

這是一個關鍵問題。 法律學者們對梅塔的工作讚不絕口——他為政府贏得了 25 年來第一次對大科技公司的勝利,而且有理有據,沒有盲目接受司法部的論點,似乎在上訴時也能站得住腳(Alphabet 將嘗試上訴)。

這次審判只是決定了責任,而不是補救措施。 下一步必須由司法部提出補救措施(但不是由司法部決定),這才是真正的難題。 媒體討論中的一些觀點

難以補救: 在極端情況下,谷歌可能會被拆分,就像1982 年的ATT 一樣。 具體來說,谷歌可能被迫出售 Chrome 瀏覽器或安卓操作系統。

軟補救: 從溫和的角度看,谷歌可能只需將其與網路瀏覽器和手機製造商達成的「違約狀態付費 」協定改為非排他性的(可能需要註冊電子郵件,也可能不需要)。

中庸之道:或者,谷歌可能不得不與競爭對手共享數據或演算法。

補救聽證會將於 9 月舉行,但考慮到谷歌的上訴,我們可能還要再等幾年才能結案——到那時,我們可能會處在一個不同的監管環境中——這可能就是為什麼市場將這一 “里程碑式 ”的裁決視為無足輕重的原因。

如果司法部能獲得針對谷歌的禁令,至少能暫時中止一些更為嚴重的壟斷違規行為,這可能是一個通例。

我的看法? 如果一個產品不是最好的,而是出於壟斷的原因強加給使用者的(誰還記得ie瀏覽器嗎?),人們很容易憎恨壟斷者。 如果提供的東西是最好的,而且是強加給人們的,那就更複雜了——就像浪漫小說里的“夢中情人”,他也有點太激進了。 對於廣告市場來說,谷歌是否弊大於利? 我不知道。 但它所造成的傷害足以引發這一事件,而且我傾向於認為,大科技公司已經到了接受監管的時候了。

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 本文作者和 BBAE 在所提及的任何投資中均未持有頭寸。