每周綜述:通脹利好消息、華爾街日報看好小盤股、經濟衰退最新消息

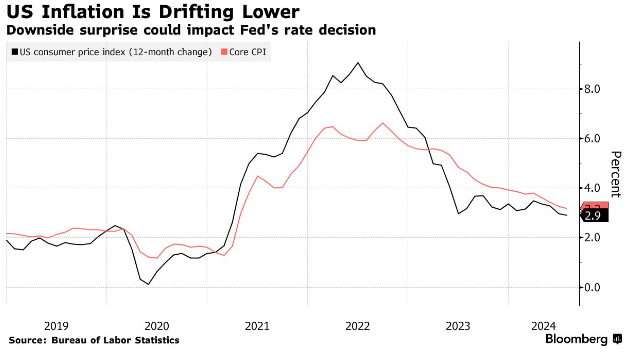

本周最重要的新聞是,在截至 8 月底的 12 個月中,CPI(衡量通貨膨脹的指標之一)的漲幅創下了自 2021 年初以來的最低水準,年化漲幅僅為 2.5%。 如果這聽起來不那麼令人眼花繚亂,那麼事實確實並非如此。 但這對經濟來說是件好事。

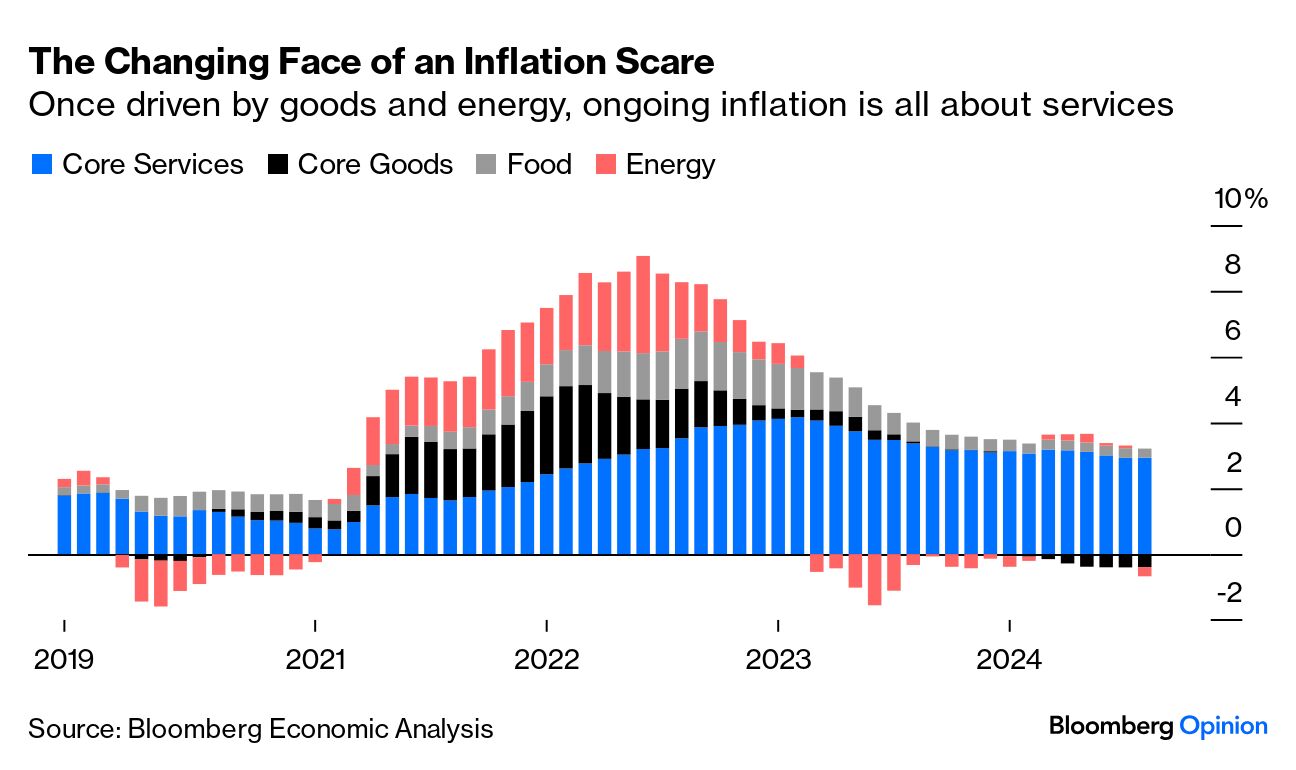

視力好或戴眼鏡的讀者可以看到,剔除了食品和能源的紅線核心CPI(一方面,它們仍然是實際成本; 另一方面,它們的波動性特別大,因此分析師們經常想知道,如果沒有它們,通貨膨脹會是什麼樣子)略高於全部CPI。

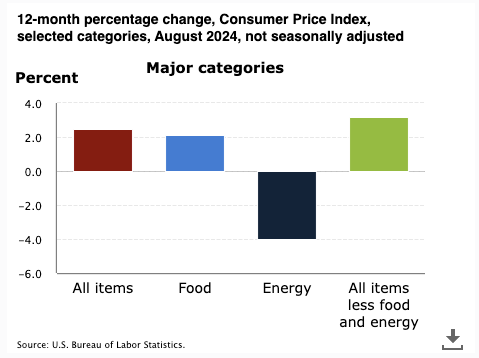

這是因為,由於石油(以及汽油)價格下降,食品和能源波動正朝著正確的方向發展:

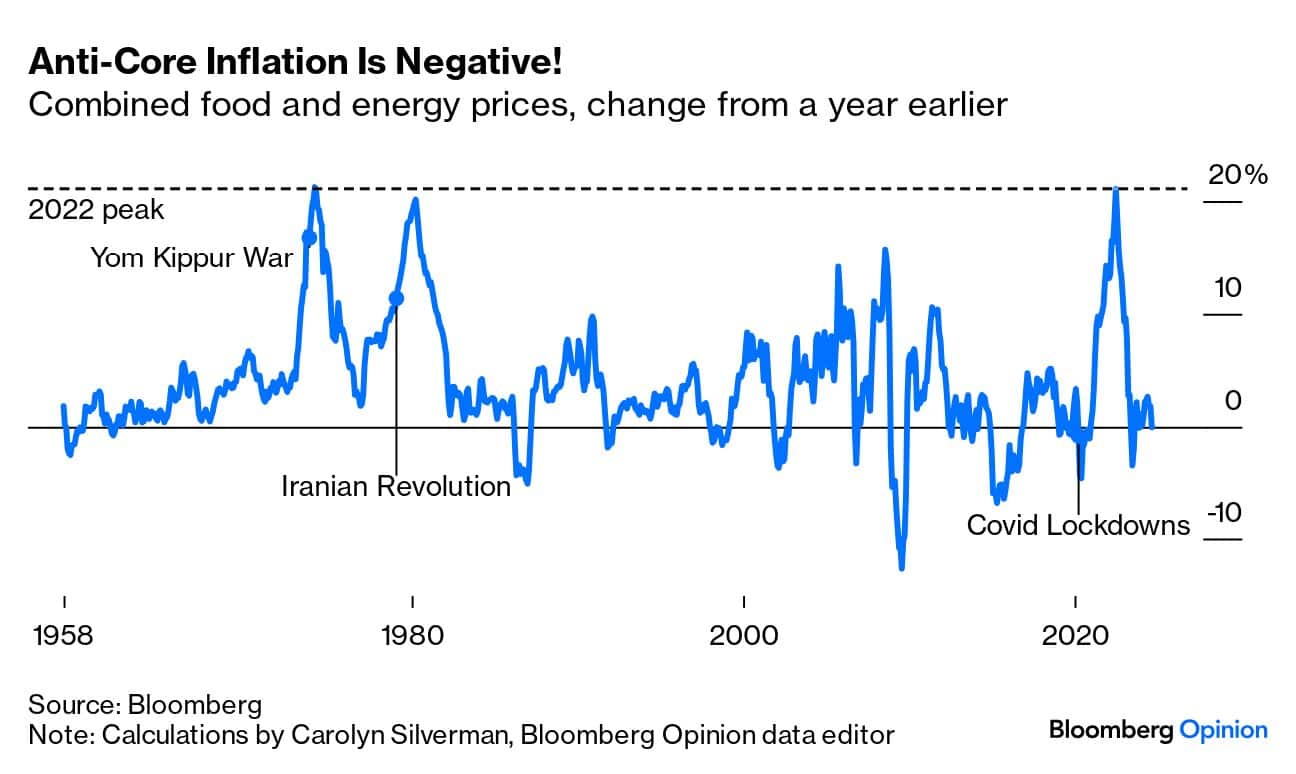

事實上,這一切都來自能源——食品仍在膨脹,儘管低於總體CPI。 正如彭博社的約翰-奧特斯(John Authers)所指出的,石油已經大幅縮水,即使加上食品,食品和能源作為一個整體也是負通脹,這種情況時有發生,但並不常見:

來源:彭博社

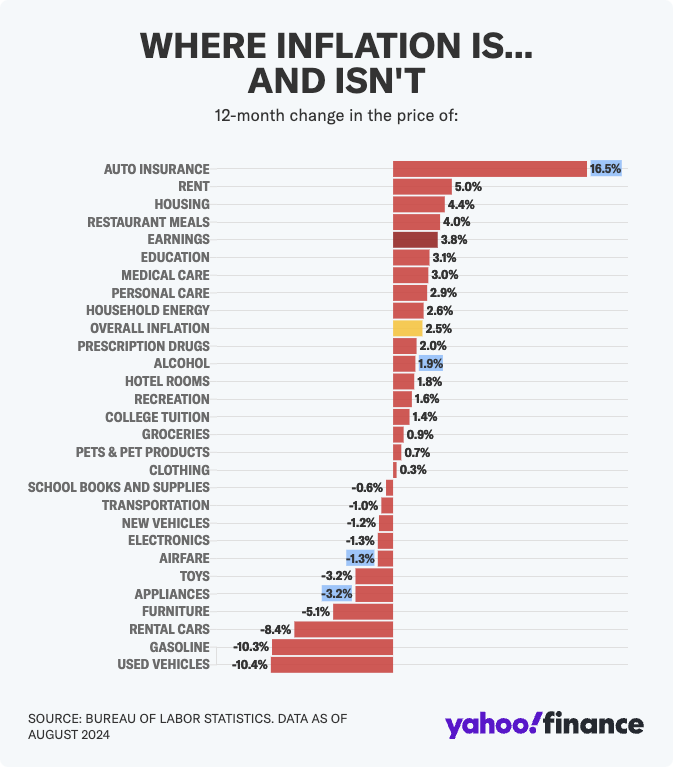

美國統計局對通貨膨脹(或通貨緊縮)線進行了逐條細分,以下是雅虎財經提供的圖表,顯示了其中的亮點:

彭博社最近在視覺效果方面做得很好,我再分享兩張。 第一張圖片顯示了服務業(下圖中藍色部分)在整體通脹中所佔的比重。 如果你聽到有人在談論 「頑固的 」通貨膨脹,你可以告訴他們,如果他們看起來跟你預想的不一樣的話,這是因為其實頑固的只是服務業的通貨膨脹。 它確實很頑固:

經濟學很少是孤立的。 通脹回落是件好事。 美聯儲的目標是 2% 左右的通脹率,但 2.5% 已經很接近了。

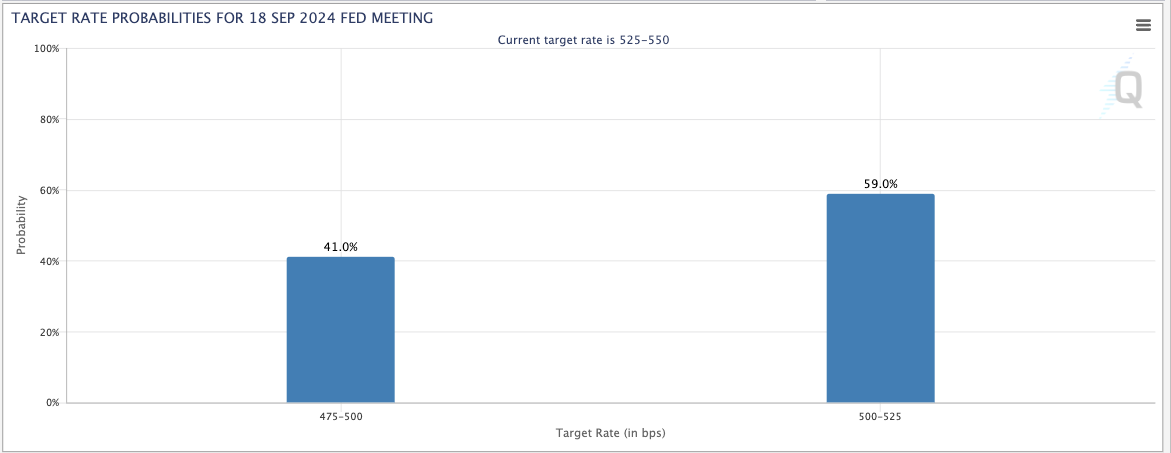

市場表現積極。 在我敲打這篇文章時,標準普爾 500 指數在過去五天里上漲了約 1.6%。 但市場之所以沒有更加積極,是因為人們預期美聯儲在幾周后降息時會放寬政策–根據 CME FedWatch Tool 的數據,投資者押注降息 25 個基點比降息 50 個基點的可能性更大:

(如果您對該 “工具 ”的工作原理感到好奇,那麼它可以告訴您,當前的美聯儲基金利率目標區間為 525 至 550 個基點,即正常人所說的 5.25% 至 5.5%。 右邊的柱形圖顯示,美聯儲基金利率最終位於 500 至 525 個基點區間(表示降息 25 個基點)的概率為 59%,最終位於 475 至 500 個基點區間(需要降息 50 個基點)的概率為 41%。 直接顯示每種降息幅度的幾率可能更直觀,但他們就是這樣做的)。

無論如何,利率降低意味著股票估值上升,因此,如果你是投資新手,這種細微差別可能會讓你覺得無聊,但對於大多數嚴肅的市場觀察者來說,這屬於“大事件”——根據美聯儲的決定,數千億甚至數萬億美元的財富可以在瞬間來來去去。

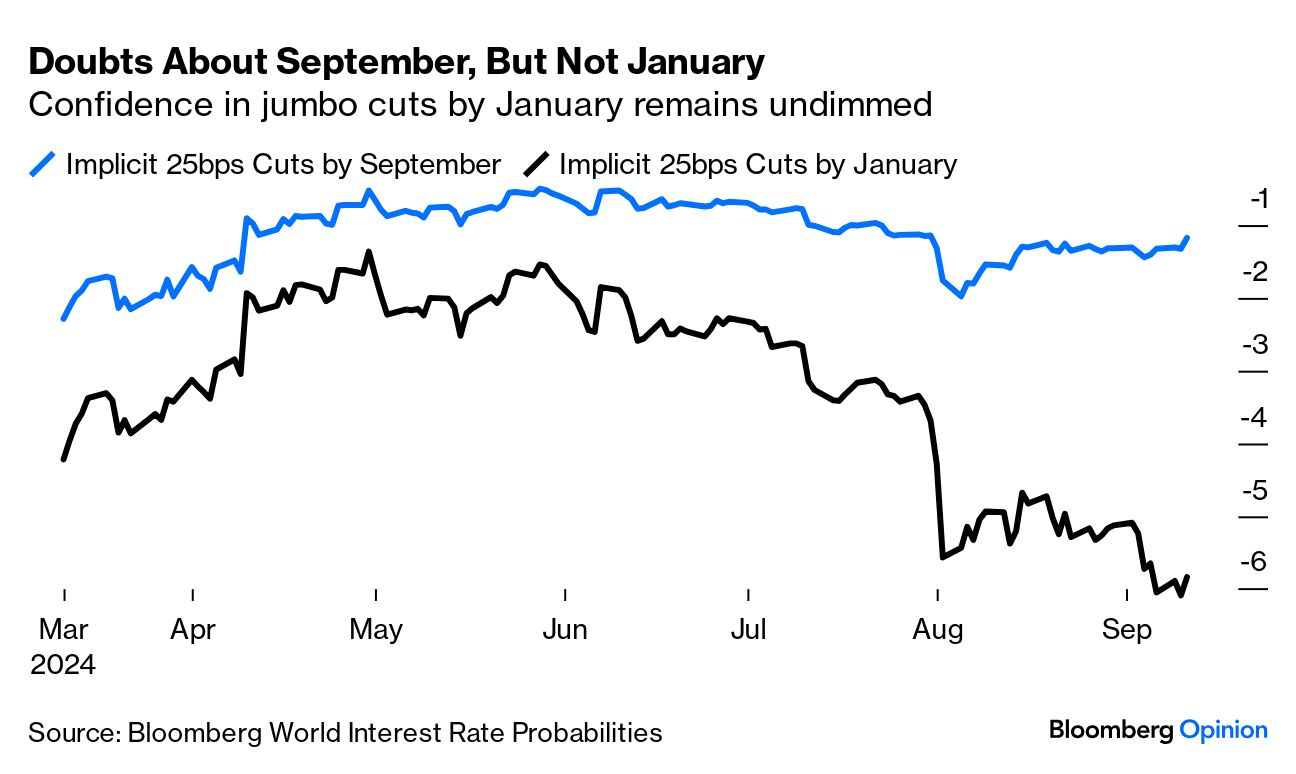

差不多吧。 一個更積極的觀點是,雖然對9月份降息的預期可能略有減弱,但市場仍預計到1月份會有相當大的降息幅度——大約6次減稅25個基點,即1.5個百分點。

換句話說,我們會達到目標的。

《華爾街日報》支援小盤股的文章

因為我已經談了一些廉價小盤股的估值問題,所以我就不多說了,但很高興看到更多主流媒體注意到這一點。

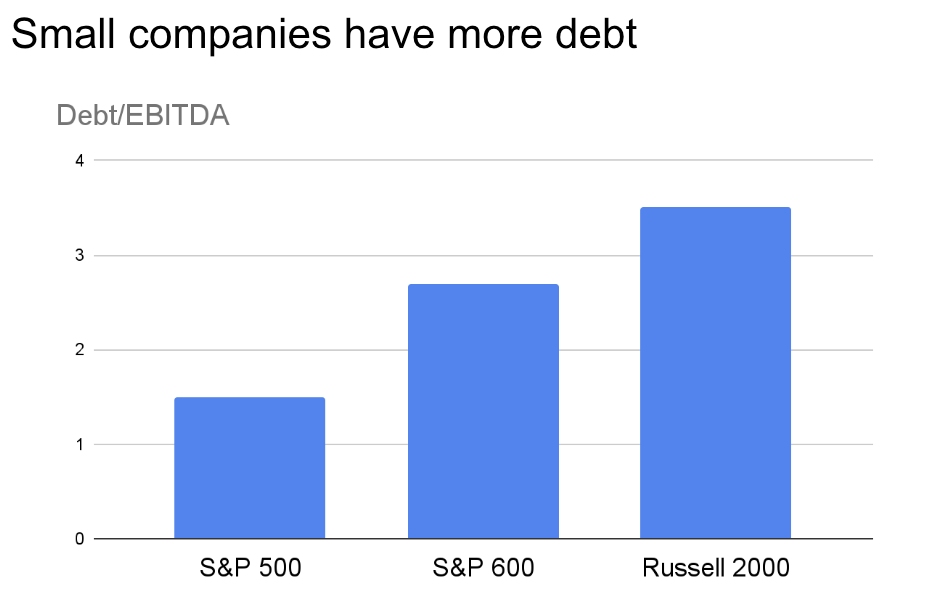

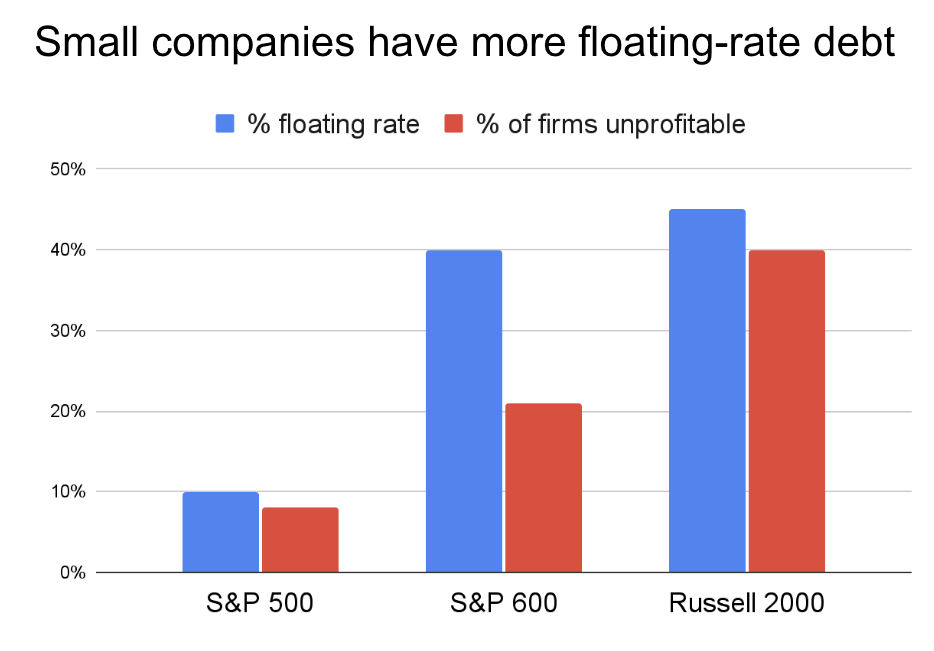

故事情節是/曾經是,由於小市值公司往往比大型上市公司有更多的債務,而且有更多的浮動利率債務,因此它們受到高利率的打擊不成比例。 下面是我去年冬天演講的兩張幻燈片:

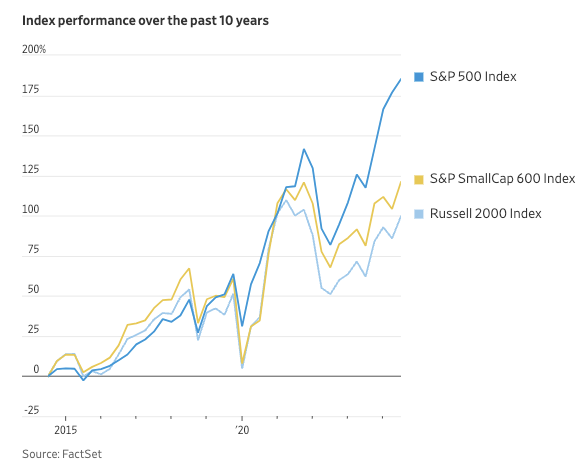

因此,正如《日報》文章中的圖表所示,小盤股在過去幾年中開始落後於大盤股:

但隨著美國利率的下降,人們看到了隧道盡頭的曙光。 引用《日報》文章中的一段話

“CFRA Research首席投資策略師山姆-斯托沃爾(Sam Stovall)說,分析師和投資者越來越看好小型股在未來幾個月跑贏大型股的潛力,原因是美國很可能不會陷入衰退,而且到2025年底利率將下降多達1.5個百分點。 他說:「根據華爾街分析師的盈利預期,標準普爾小型股 600 指數的股票在 2025 年的盈利預計將增長 22.1%,而標準普爾 500 指數的盈利增幅為 14.8%。

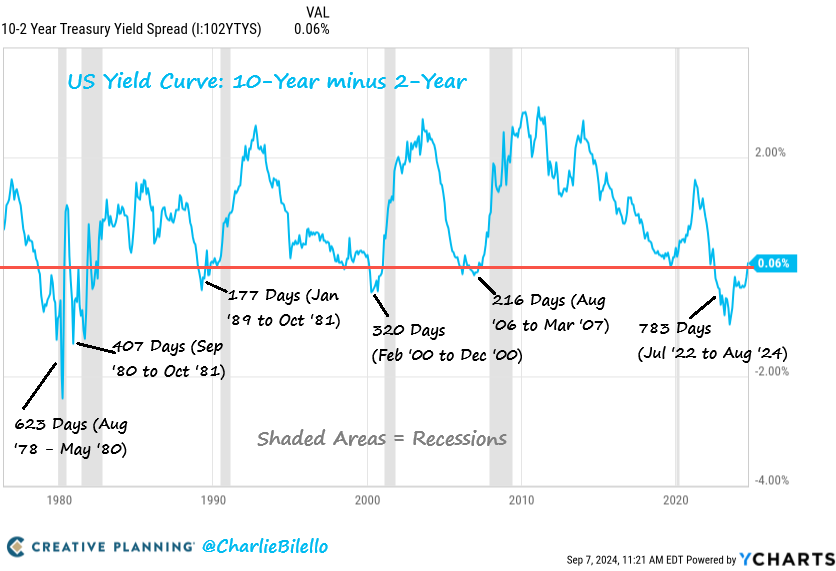

收益率曲線反轉 = 衰退?

另一個快速跟進:我最近提到收益率曲線沒有倒掛,我在思考這是否意味著經濟衰退的可能性更小,因為 “收益率曲線倒掛 = 經濟衰退 ”的慣常邏輯自 20 世紀 50 年代以來對美國的每次經濟衰退都是準確的,儘管出現了特別長的倒掛(如果不是有史以來最長的倒掛的話),但這一邏輯並不適用。

我想補充的是,自從我之前的文章發表以來,我看到一些分析師認為,從技術上講,一旦倒掛的收益率曲線不再倒掛,經濟衰退往往就會開始,只是這一輪衰退發生的時間要長得多。

按照這種邏輯,我們可能真的會看到經濟衰退(順便說一句,這對小市值公司不利,因為它們的國內銷售量更大)。 但我傾向於同意經濟學家克勞迪婭-薩姆(Claudia Sahm)的觀點,她說現在下結論還為時過早。

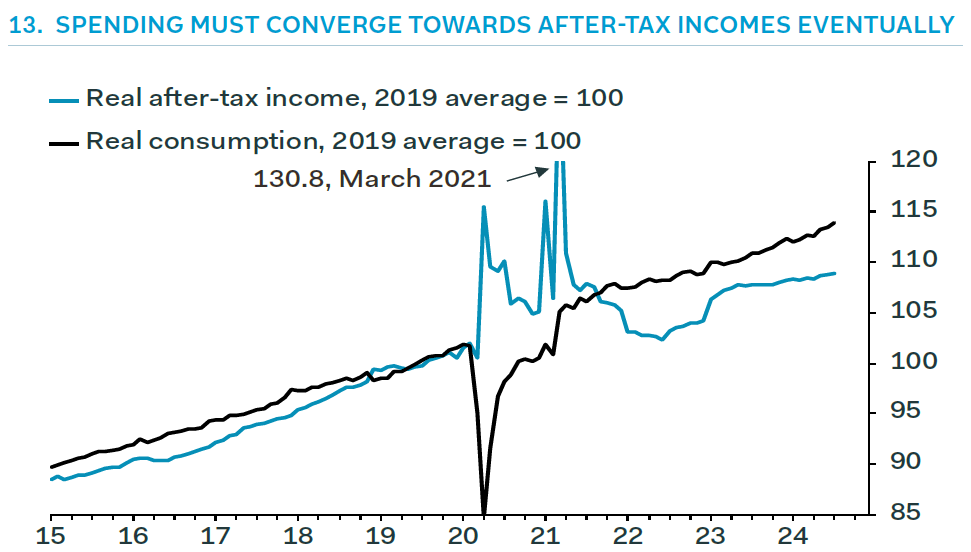

本周,約翰-奧特斯(John Authers)的視覺效果非常出色,但值得注意的是,雖然美國人的收入尚未恢復到 COVID 之前的水準,但美國人的支出卻穩如磐石。 我不確定這是否總是件好事。

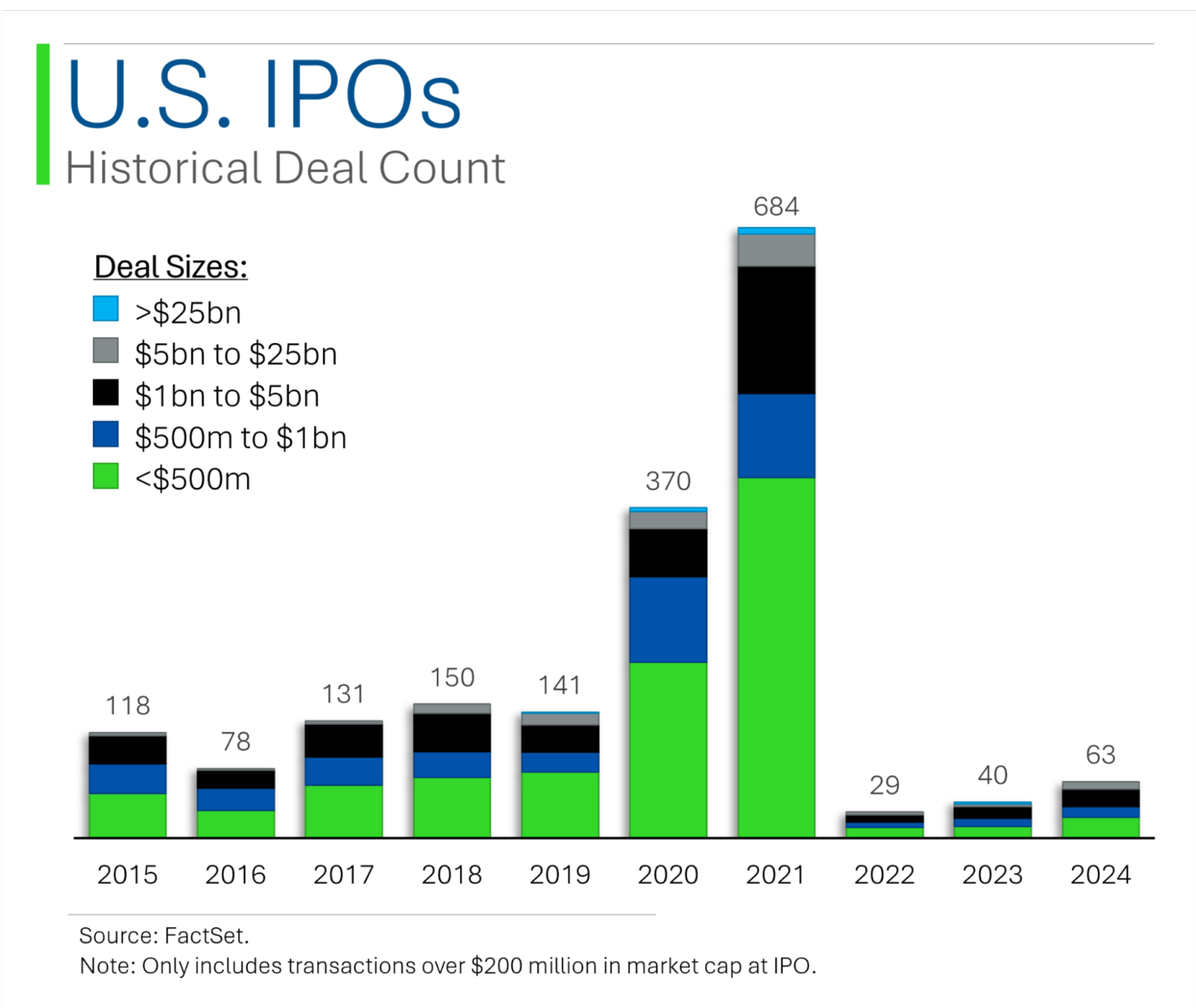

IPO緩慢的年份

IPO 市場怎麼樣了?

據統計,首次公開募股已被證明是相當糟糕的投資。 但讓我感到驚訝的是,在 2021 年以後市場下滑的幅度竟然如此之大。 奇怪的是,雖然你會預期 2022 年將是IPO緩慢的一年,因為市場下跌——沒有人願意在估值低迷時IPO自己的公司——但隨著市場比 2021 年高出約 30%(具體數位取決於確切的時間; 我推測的是標準普爾 500 指數 2021 年中期的水準),你會認為估值已經足夠好,更多潛在的新公司會脫穎而出。 我想,2021 年是如此繁榮的一年,以至於提早了幾年的供應量。

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 本文作者和 BBAE 在所提及的任何投資中均未持有頭寸。