微軟 (MSFT) – 財報回顧 – 2024 年 4 月 25 日

需求

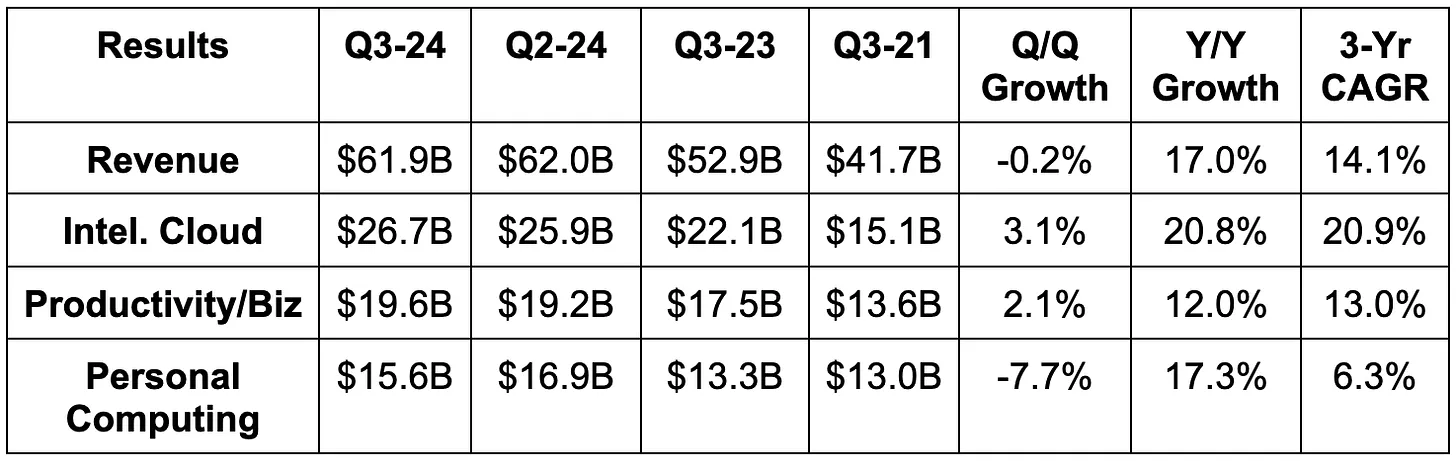

- 收入超出預期 1.6%,超出指引目標 2.3%。 其 3 年收入年複合增長率為 14.1%,而上一季度為 12.9%,前兩個季度為 14.9%。

- 所有三個收入部分均超出預期。

- 比 Azure 外匯中性 (FXN) 增長預期高出 250 個基點,比指引目標高出 300 個基點。 很強的表現。

- 商業預訂量同比增長 29%,而上一季度為 17%,前一季度為 14%。 這比預期的要好得多。 其原因是Azure的合同規模更大、時間更長。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

盈利能力和獲利率

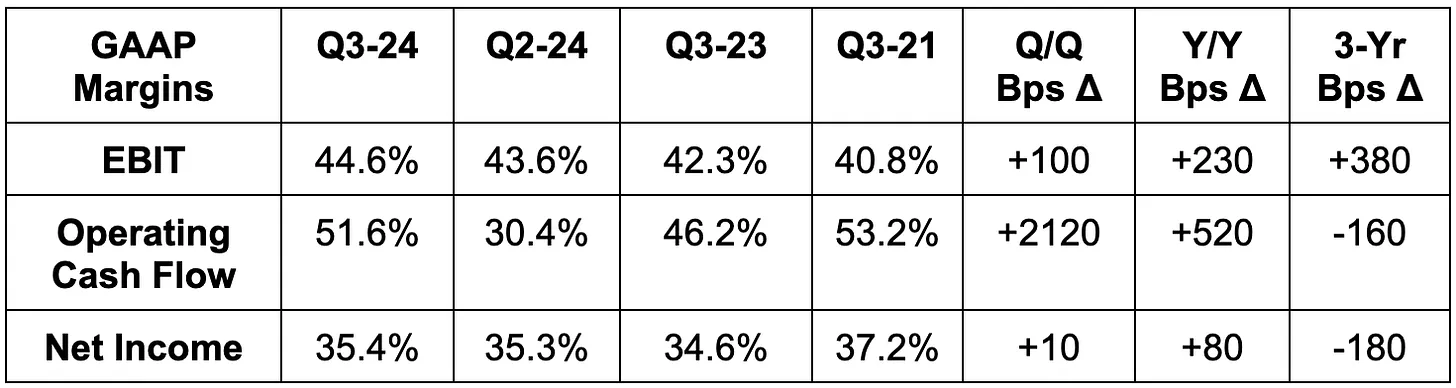

- 息稅前利潤比預期高出 4.9%,比息稅前利潤指引高出 6.4%。

- 動視暴雪公司的息稅前獲利率減少了 200 個基點。 運營支出同比增長 10%,不包括動視併購在內同比增長 1%。

- 智慧雲息稅前獲利率為 46.8%,而去年同期為 42.9%。 智慧雲毛利率為 72%,季度和年度同比分別為 72% 和 72%。 這一數位略有下降(四捨五入的誤差),但如果不包括對某些基礎設施使用壽命的估算變化,則略有上升。

- 生產率和業務息稅前獲利率為 51.8%,而去年同期為 49.3%。

- 比公認會計準則每股收益預期的2.83美元高出0.10美元。

- 動視暴雪公司的每股收益減少了0.04美元。

- 每股收益同比增長 20%。

- FCF年同比增長18%。

Source: Brad Freeman – SEC Filings, Company Presentations, and Company Press Releases

資產負債表

- 800 億美元現金及等價物。

- 債務總額達625億美元。

- 股息同比增長 10.1%。

- 攤薄后股價同比略有上升。

指引與估值

下一季度

- 收入指引偏離約 1%。 這似乎完全與 7 億美元的季度同比外匯逆差增量有關。 如果沒有這一不利因素,收入會略有增長。

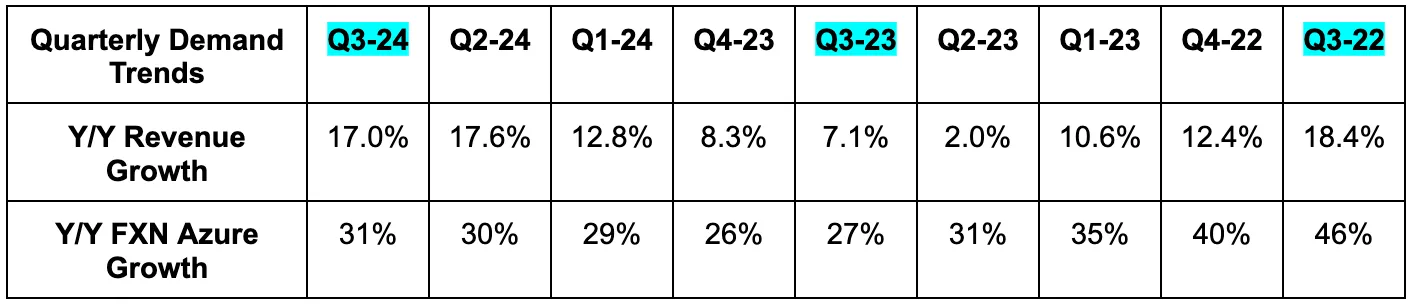

- Azure 將保持%-31%FXN 的增長率。 儘管該公司目前正在應對一些基礎設施能力方面的限制。

- 預計商業預訂將保持穩健增長。

- 資本支出將在季度/季度之間再次大幅增長,以支援基礎設施投資。 就像 Alphabet 和 Meta 一樣,微軟也在積極進取。 本季度資本支出同比增長 80%,達到 140 億美元。

- 雲計算毛利率將同比下降 200 個基點,如果不考慮延長部分基礎設施使用壽命帶來的不利影響,毛利率將略有下降。

- 息稅前利潤(EBIT)比預期高出 1.1%,微軟將年度息稅前獲利率增長指引從 150 個基點提高到 200 個基點。

對於 2025 年,它提供了一些初步指引。 該公司認為今年的收入和息稅前盈利(EBIT)將增長 10%以上,從而使這兩個數位保持 14% 的年同比增長預期。 相反,由於支援基礎設施的投資和折舊成本上升,息稅前獲利率也將同比收縮 100 個基點。 從技術上講,這比預期的要差 100 個基點,但 2024 年的息稅前獲利率將好於目前的預期,因此真正的差距要小一些。

電話會及發佈會亮點

GenAI:

在雲計算和軟體領域,微軟在 GenAI 貨幣化方面採取了最積極的方法。 隨著 GenAI 的 Copilot 產品取得顯著進展,它已將 Azure 的整體收入增長提高了整整 7 個百分點。 Copilot 本質上是微軟的 GenAI 助手,可用於 GitHub(軟體開發)、Azure、Office 365 等產品,以及微軟所做的其他一切。 Copilot 甚至被用於專用銷售和客戶資源管理 (CRM) 自動化。 總體而言,目前《財富》500 強企業中有 60% 都在使用它。

Copilot 也是為客戶創建更多本地定製助手的基礎。 Copilot Studio 本質上是其新的遊樂場,供客戶整合自己的數據以創建更相關的助手。 Studio在較小的基數上實現了 175% 的季度同比增長。

Azure:

Azure Arc 是其在多雲環境中存取應用程式和資料的平臺。 對於 Dick’s Sporting Goods 這樣的客戶來說,這是消除雲遷移摩擦的關鍵工具,因為大多數公司都不想使用單一的公共雲。 他們希望使用多台設備,這樣就更方便了。 所以呢? Azure 的遷移頻率正在加快,這部分歸功於Arc。 總之,Arc 的客戶數量同比增長了 100%,達到 33,000 家。

令人印象深刻的是,《財富》500 強企業中有 65% 已經使用了 Azure AI,而每位客戶在這裡的花費也在不斷增加。 這些 Azure AI 客戶對其數據和分析工具的使用率也達到了 50%。 迄今為止,這裡最受歡迎的交叉銷售產品包括 Cosmos Database (DB),它是微軟全面管理的多模型資料庫服務。 這裡的多模式是指多種查詢結構。 其下一代數據分析框架(Fabric)是另一個廣受歡迎的例子。 關鍵在於,Azure AI 正在直接創建更好的增量用例,使其他產品對客戶更有吸引力。 這也是為什麼在需求和雲優化環境保持穩定的情況下,Azure 的季度增長速度再次加快。 大宗交易(部分原因是這種日益強大的交叉銷售槓桿)正在促進加速…… 市場份額的增加也是如此。 推動 Azure 增長的不僅僅是人工智慧,人工智慧正在提高對所有 Azure 雲服務的需求。

- Azure 的 1000 萬美元交易額同比增長了一倍多。

- Azure 正在加速獲得數十億美元的合同。

- 雲使用優化仍在進行,但大部分優化浪潮已經過去。

GitHub:

GitHub 為微軟帶來了巨大的收益。 90% 的財富 100 強企業都是我們的客戶。 GitHub Copilot(自動編碼)的訂閱量按季度增長了 35%,整體收入再次加速,按年增長了 45%。 AT&T 等 Copilot 使用者正在加速使用這款助手,因為 Copilot 可以 “彎曲生產力曲線”。 從編碼專家到傻瓜,其廣泛的原始程式碼工具集使開發人員能夠以更加自動化和可管理的方式創建功能強大的軟體包。 現在,對於簡單的代碼創建,使用者只需告訴 Copilot 他們想要編寫的內容即可。

生產力與業務流程(Microsoft Teams、Dynamic、LinkedIn 和 365 等)

微軟正在推出新版本的 Teams,與舊版本相比,速度提高了 2 倍,記憶體佔用卻減少了 50%。 該工具的使用率繼續保持年增長率。 Teams首次突破 100 萬個房間。

Office 商業產品和雲服務年增長率為 13%,得益於 365 商業產品年增長率為 15%(消費者產品為 4%)。 由於客戶繼續向雲遷移,辦公商用產品的收入同比下降了 20%。

- LinkedIn 年同比增長 10%。 這是LinkedIn招聘市場份額連續第7個季度增長。 目前,疲軟的就業市場削弱了這一進展的積極影響。

- Dynamics 產品和雲服務收入同比增長 19%。

- Office 消費者套件的用戶達到8080萬,而去年同期為7080萬。

- 必應目前擁有 1.4 億日活躍使用者(DAUs);該團隊表示,他們在本季度佔據了更多的搜索份額。

個人電腦(PC):

- 個人電腦的需求環境好於預期。

- 動視是 Xbox 收入年同比增長 61% 的源泉。 遊戲業務有機增長率為 0%。 不過,由於《使命召喚》表現出色,該遊戲部門的業績還是超出了預期。

觀點

與谷歌一樣,微軟在持續執行和無戲劇性的利潤複合方面也是首屈一指的。 與谷歌和 Meta 一樣,為支援 GenAI 基礎設施,資本支出將繼續飆升。 儘管如此,獲利率保持強勁,股東回報不斷增長,而且這家公司不斷地執行…… 一個季度接著一個季度。 又是一份精彩的財報。 我應該說得足夠詳細了。