投資新興市場的基本前提是,它們風險高,但有巨大的增長潛力。

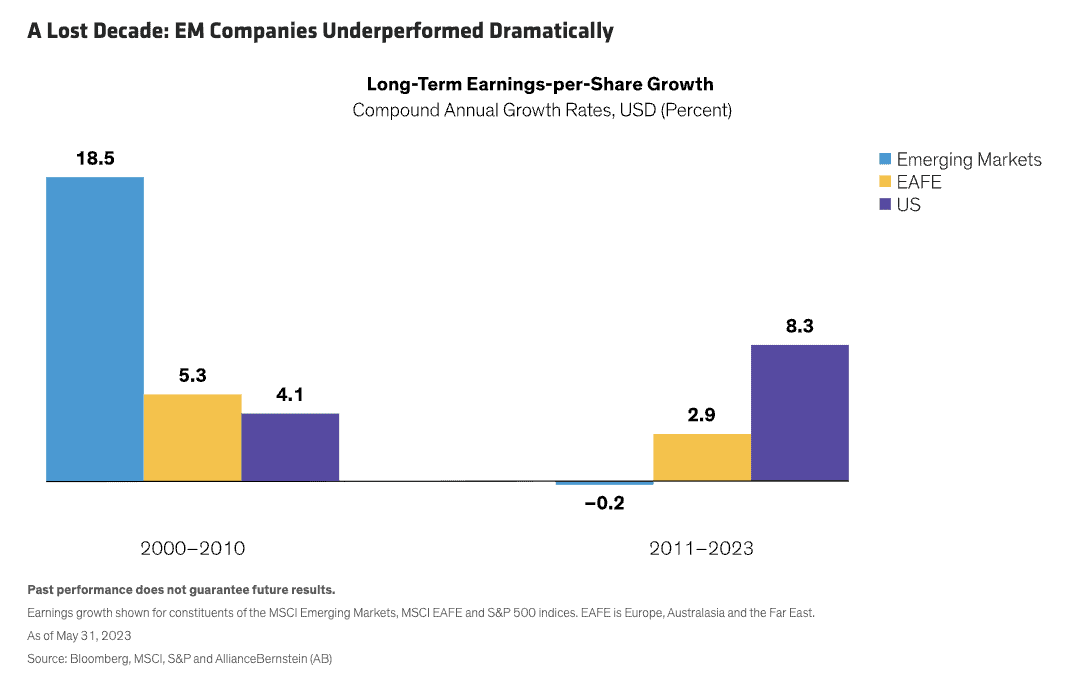

事實證明瞭這一點:正如 AllianceBernstein 所指出的,2001-2010 年是新興市場的十年——年複合增長率 (CAGR) 達到 18.5%。

這足以讓新興市場成為一種值得認真對待的部分。 一種資產類別。

沃頓商學院教授傑里米-西格爾(Jeremy Siegel)在2015年甚至建議將投資組合的25%分配給新興市場。

這種建議(我見過傑里米,感覺他給出的建議一般都很好)對你並無益處:正如 AllianceBernstein 也指出的,自 2011 年以來,新興市場的年均回報率為-0.2% 。

哎呀。

但舊事難忘。

如果你花一點時間閱讀頭條新聞,你就會發現每年都有一種聲音——無論是2016年、2022年還是2023年,也可能是其他任何一年——聲稱新興市場的情況即將發生變化 。 新興市場的轉機指日可待。

只是這一切都沒有發生。

我不是一個投石問路的人:多年前,我曾將自己投資組合中的相當一部分配置到新興市場,因此受了一些教訓。

新興市場下跌的兩個原因

新興市場為何遭受重創?

- 原因之一是中國經濟放緩。 2001 年加入世界貿易組織後,中國的GDP年增長率從 2001 年的 8.3% 猛增至 2007 年的 14.2%。 直到 2016 年,增長率才跌破 7%,至少是官方數據。

在其中的幾年裡,中國貢獻了全球一半以上的GDP增長。

中國經濟放緩並不能解釋一切,但可以解釋一些問題:過去十年,中國股市一直死氣沉沉(順便說一句,中國被分階段納入新興市場ETF–1996年先是港股,2018年才是真正的國內 “A ”股,權重逐年增加)。

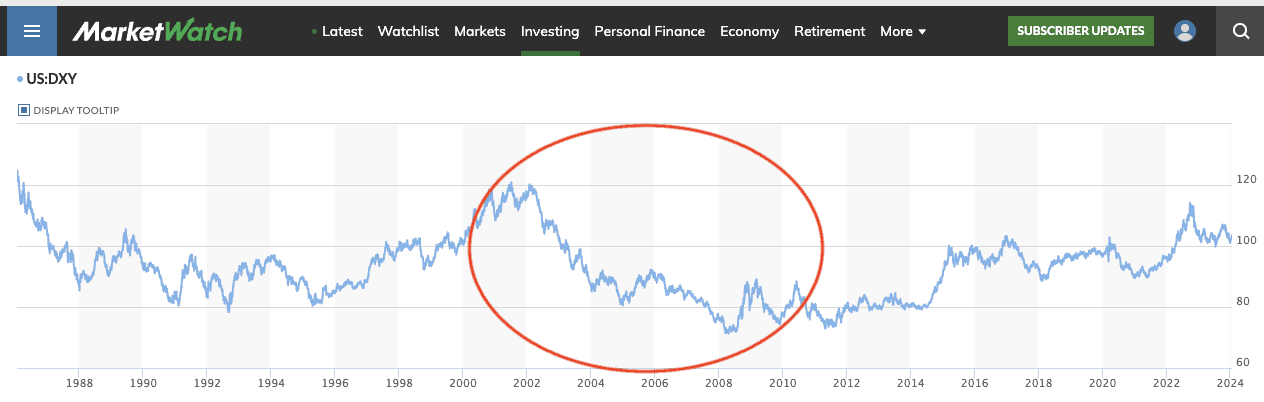

如果你是一個新興市場國家,以美元銷售出口產品,那麼美元升值會使你的產品更加昂貴,從而減緩需求。 當你需要用美元償還債務時,這也是一個特別令人沮喪的問題,因為當你的當地貨幣相對於美元失去效力時,你就更難償還債務了。

從下圖可以看出,2001 年至 2010 年,美元大幅貶值,給新興市場帶來了巨大的順風。

新興市場可能回升的原因

- 美元可能會貶值。 我這麼說必須小心,因為說到“大合唱”,絕對有一群人齊聲呼籲美元即將滅亡——幾乎一直如此。

這個大合唱的一些成員——不是全部,但有許多最有發言權的成員——來自極右翼,他們認為美國的赤字支出和印鈔將使美元貶值。 在美國應對 2008 年大金融危機期間,這些聲音尤其響亮。 但他們也大錯特錯了——美元大幅走強,因為世界其他國家認為,在危機時期,美國是最安全的地方,量化寬鬆政策也是如此。

Source: The Independent

這種 「美元消亡 」的大合唱有可能是完全錯誤的。 到目前為止,他們確實是錯的。

但我不會把他們一筆勾銷。 另一種可能是,正如我之前所說,他們 “說對了”,所有這些赤字支出都會導致麻煩,但這種事情的準確性只能達到 +/- 70 年或 100 年,或者更長的時間段。 這就好比警告年輕的吸煙者,他有患癌症的風險。

- 新興市場是 新興 這些國家的股票市場(目前低於其權重)將會上漲,與這些國家的國內生產總值更趨一致。 在這方面,信譽一直是限制因素。 美國雖然有很多缺點,但它擁有世界上最可信、最可靠、最久經考驗的金融體系,以及最強大的資本市場。 (事實上,最好的公司和企業家都傾向於美國,至少是美國的交易所)。 打個可笑而傲慢的比方——作為一個美國人,我應該這麼做——美國市場就相當於美國職業棒球大聯盟的金融世界。 球員之所以在小聯盟打球,是因為他們無法在大聯盟打球;如果他們的表現足夠好,就可以升級。 全球市場並不完全是這樣的——事實上,它們絕對不是這樣的——但新興市場和美國之間至少有一點這種相似性。

不過,Global X 分析師瑪律科姆-多爾森(Malcom Dorson)提出的這一支援新興市場的論點最為純粹:新興市場佔全球 GDP 增長的 80%,但只佔全球市值的 11.7%。

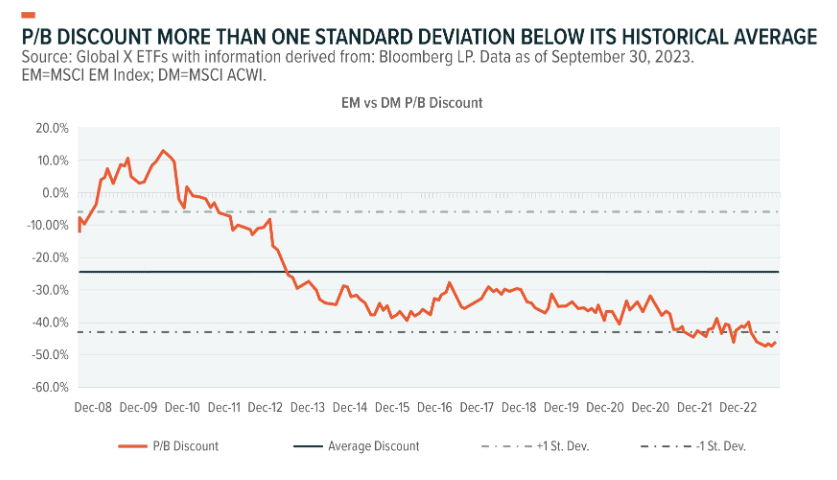

- 新興市場真的很便宜。 便宜的東西總能變得更便宜——均值回歸永遠無法保證。 但是,同樣來自 Global X的數據顯示,按市盈率計算,新興市場股票的交易價格相對於發達市場股票尤其便宜。 這也是有意義的。

里索茲資產管理公司(Ritholtz Asset Management)的博主尼克-馬焦利(Nick Maggiulli)提出了一個中肯的問題(雖然無意中聽起來有些自鳴得意):既然美股表現如此之好,那麼(來自世界任何地方的)投資者還需要購買美股以外的股票嗎?

尼克的結論是:你可以找到表明“在美國投資更好”的時間段,也可以找到表明“在美國以外投資更好”的時間段。 沒有確切答案。

投資畢竟是一門相對較新的社會科學,研究物件也在不斷變化,尤其是新興市場,我認為尼克的結論非常適合新興市場。

你可以為認同新興市場提出很好的理由。 你也可以提出一個很好的理由來反對它們(或者甚至把它們放在一起討論以至於忽略了太多的細微差別、無法證明)。

至於我? 我無法預測它們是否或何時會浴火重生,但我不會出售我在新興市場的投資。

本文僅供信息參考,既不構成投資建議,也不構成買賣證券的邀約。 所有投資都存在固有風險,包括本金的全部損失,而且過去的業績並不保證未來的結果。 在做出任何投資決策之前,請您進行充分的研究或諮詢金融專家。 作者和 BBAE 在所提及的任何投資中均未持有頭寸。